給与所得者の扶養控除申告書の書き方と注意点を解説!

カテゴリー:

公開日:2025年4月

更新日:2026年1月8日

年末調整や所得税の控除に必要な給与所得者の扶養控除申告書は、会社に勤める人にとって重要な書類です。適切な書き方を知っていれば、所得税の負担を軽くすることができるため、毎年の手続きでしっかり対応しておきたいところです。しかし、扶養控除の対象や記入欄が多く、書き方がよく分からないという声も少なくありません。

この記事では、給与所得者の扶養控除申告書とは何か、対象となる人や提出期限、正しい書き方と記入時の注意点について詳しく解説します。

「給与所得者の扶養控除申告書の書き方」編集部

給与所得者の扶養控除申告書の詳しい書き方は是穂本記事を参考にしてください!

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

給与所得者の扶養控除申告書とは

国税庁の説明によると、扶養控除とは、給与所得者に控除対象となる扶養親族がいる場合に、一定の金額を所得から差し引いて課税額を軽減できる制度です。この控除を受けるためには、給与所得者の扶養控除申告書を正しく提出する必要があります。

ここでいう扶養親族とは、配偶者以外の親族(6親等内の血族や3親等内の姻族)、あるいは里子などで、主に同じ生計で暮らしており、一定以下の所得しかない人を指します。たとえば、子どもや父母、祖父母、兄弟姉妹などが該当するケースが多くなっています。

給与所得者の扶養控除申告書の書き方に関するおすすめ記事

給与所得者の扶養控除申告書は、企業などに勤める給与所得者が、扶養控除を受けるために提出する書類です。正しい書き方で記入して提出することにより、年間の所得から扶養控除額が差し引かれ、結果として所得税や住民税の金額が軽減されます。会社員であれば、年末調整の時期が近づくと、会社の担当者から給与所得者の扶養控除申告書を渡され、記入・提出が求められます。

SoVa税理士お探しガイド編集部

なお、給与所得者の扶養控除申告書の提出期限は、基本的にその年の最初の給与支払日の前日までです。新卒入社や中途入社の場合も、最初の給与支払日前までに提出しなければなりません。

この期限を守らない場合、給与所得者は扶養控除を受けられず、年末調整も実施されません。その場合は確定申告で対応する必要があります。

また、会社側が給与所得者の扶養控除申告書を回収せず、年末調整を行わなかった場合には、所得税法違反と見なされるおそれもあります。そのため、給与所得者はもちろん、企業側も給与所得者の扶養控除申告書の書き方や提出管理には十分注意が必要です。

給与所得者の扶養控除申告書の書き方に関するおすすめ記事:扶養控除申告書の書き方をわかりやすく解説!確認すべきポイントも

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

給与所得者の扶養控除申告書の対象となる人

給与所得者の扶養控除申告書は、年末調整を行うすべての従業員に提出が求められる重要な書類です。給与所得者の扶養控除申告書を提出しないと、企業側はその従業員に扶養控除が適用されるかどうかを判断できず、年末調整の正確な実施が困難になります。そのため、書き方を含め、提出管理には十分な注意が必要です。

給与所得者の扶養控除申告書の提出は、従業員の雇用形態に関係なく必要とされます。正社員はもちろん、パートタイムやアルバイトであっても、給与所得がある限り、この申告書の提出と正しい書き方が求められます。

SoVa税理士ガイド編集部

ただし、以下のいずれかに該当する場合は、給与所得者の扶養控除申告書の提出は不要です。

- 年間の給与所得が2,000万円を超える場合

- 複数の勤務先から給与を受け取っており、すでに他の勤務先に申告書を提出している場合

- 12月の給与支払日前に退職している場合

これらに該当する従業員は年末調整の対象外となるため、給与所得者の扶養控除申告書の提出も不要です。ただし、それ以外のすべての従業員については、扶養親族の有無に関わらず提出が必要です。

SoVa税理士お探しガイド編集部

給与所得者の扶養控除申告書の書き方についてさらに詳しく知りたい方はこちらの記事もご参照ください。

給与支払者である企業は、従業員の扶養控除の有無を確認し、適切に甲欄を適用するためにも、必ず給与所得者の扶養控除申告書を回収し、正しい書き方がされているかどうかをチェックすることが大切です。

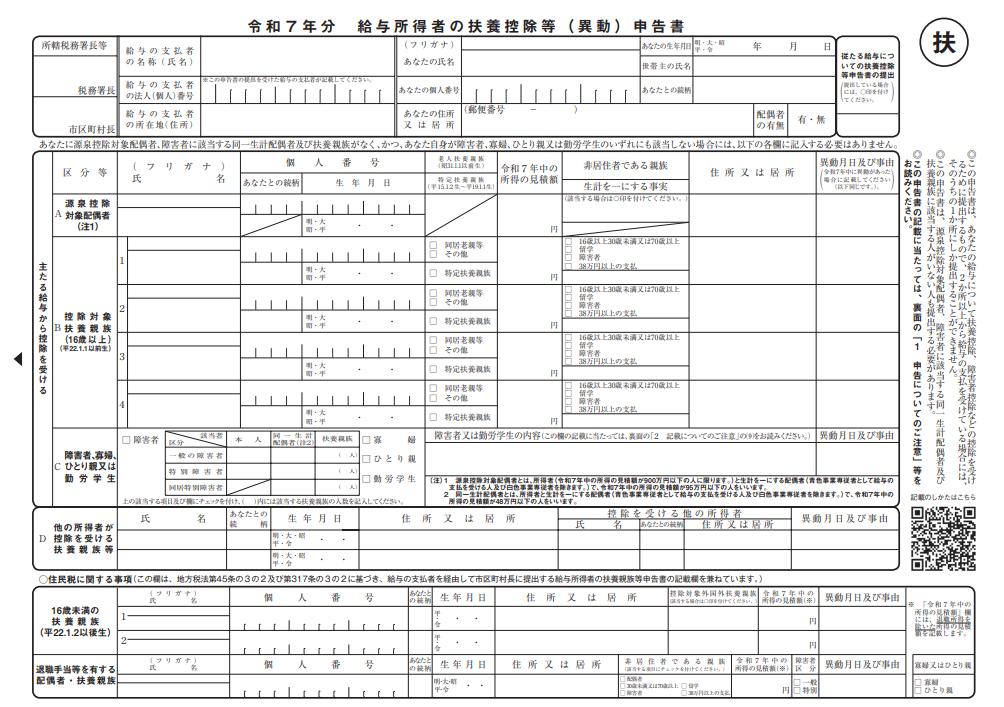

給与所得者の扶養控除申告書の書き方

ここでは、給与所得者の扶養控除申告書の具体的な書き方について、各項目ごとにわかりやすく解説します。正しい書き方を知ることで、年末調整をスムーズに進めることができます。

給与所得者の扶養控除申告書の書き方に関するおすすめ記事

(1) 基本情報の書き方

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

給与所得者の扶養控除申告書の最初の欄には、給与の支払者(会社)と、給与所得者本人の氏名・住所・生年月日・マイナンバーなどの基本情報を記入します。マイナンバーに関しては、従業員本人や控除対象配偶者・扶養親族の情報が会社で管理されている場合、省略が可能なケースもあるため、事前に会社側から従業員へ案内しましょう。

(2) 源泉控除対象配偶者の書き方

源泉控除対象配偶者がいる場合は、その氏名や生年月日などを記入します。源泉控除対象配偶者とは、令和6年中の合計所得見積額が900万円以下の給与所得者と生計を一にし、配偶者自身の所得見積額が95万円以下(給与収入のみなら150万円以下)の配偶者を指します。青色事業専従者や白色事業専従者に該当する場合は対象外ですので、給与所得者の扶養控除申告書の書き方をよく確認しましょう。

給与所得者の扶養控除申告書の書き方に関するおすすめ記事

(3) 控除対象扶養親族の書き方

次に、控除対象扶養親族の情報を記入します。ここでは、年末時点で16歳以上の扶養親族を記載します。たとえば、子どもや親、祖父母などが該当します。非居住者の場合は、年齢区分とともに「留学中」「障害者」「生活費・教育費の送金が38万円以上」といった条件を満たす必要があります。

SoVa税理士ガイド編集部

控除対象扶養親族の書き方では、次の3点に注意しましょう。

- 所得が48万円以下(給与収入のみなら103万円以下)であること

- 青色事業専従者や白色事業専従者でないこと

- 所得者と生計を一にしていること

なお、16歳未満の扶養親族はここには記載せず、後述の「住民税に関する事項」欄に記入します。

(4) 障害者・寡婦・ひとり親・勤労学生の書き方

給与所得者の扶養控除申告書には、該当する人がいる場合、以下の控除項目も記入します。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

- 障害者:本人・配偶者・扶養親族が障害者手帳等の条件を満たす場合に記入。

- 寡婦:離婚または死別後再婚しておらず、一定の所得条件を満たし、扶養親族がいる場合に該当します。

- ひとり親:未婚や配偶者の生死不明で、所得制限(500万円以下)を満たし、扶養すべき子がいる場合。

- 勤労学生:学生であり、勤労による収入が一定額以下で、他に所得が少ない場合。

SoVa税理士お探しガイド編集部

給与所得者の扶養控除申告書の書き方についてさらに詳しく知りたい方はこちらの記事もご参照ください。

合わせて読みたい「中途採用の入社手続き」に関するおすすめ記事

中途採用の入社手続きに必要な手続きは?必要書類や基本的な流れを解説!

それぞれの該当条件に応じて、給与所得者の扶養控除申告書の該当欄にチェックを入れ、必要事項を正しく記入します。書き方を間違えると控除が適用されない可能性があるため注意が必要です。

有給の参考記事:「正社員の有給休暇日数は何日?発生条件や計算方法をわかりやすく解説!」

(5) 他の所得者が控除を受ける扶養親族等の書き方

合わせて読みたい「新入社員の有休」に関するおすすめ記事

新入社員の有給はいつ・何日付与すべき?有給のルールや注意点を解説!

本記事では、新入社員の有給が発生する条件や付与日数、分割付与の注意点などを詳しく解説します。新入社員の有給を適切に管理し、円滑な職場環境を整えるために、ぜひ参考にしてください。

夫婦共働きの場合などで、同じ扶養親族について他の所得者が扶養控除を受ける場合、その旨を記入する欄です。どちらが控除を受けるかを話し合いのうえ決定し、対象となる扶養親族の氏名などを記載してください。

(6) 住民税に関する事項の書き方

16歳未満の扶養親族は、所得税の扶養控除の対象ではありませんが、住民税に関しては申告が必要です。このため、16歳未満の扶養親族がいる場合は、「住民税に関する事項」欄に必要事項を記入しましょう。

給与所得者の扶養控除申告書の書き方におけるここがポイント!

令和5年分からは、退職所得を除く所得の見積額が133万円以下である配偶者や扶養親族がいる場合、寡婦またはひとり親控除の対象になることもあるため、詳細は給与所得者の扶養控除申請書の裏面を確認しながら書き進めてください。

合わせて読みたい「アルバイトに有休を付与」に関するおすすめ記事

アルバイトの有給付与の条件は?賃金の計算方法についても解説!

この記事では、アルバイトやパートに対する有給付与の詳細や、有給休暇取得時の賃金計算方法、さらに有給付与に関する注意点について詳しく解説します。アルバイトの有給付与に関する正しい知識を身につけ、適切な運用を行いましょう。

給与所得者の扶養控除申告書の提出期限

給与所得者の扶養控除申告書の提出期限は、年末調整のスケジュールと深く関係しています。

SoVa税理士ガイド編集部

給与所得者の扶養控除申告書は、年末調整に必要不可欠な書類であり、事業者はこれをもとに各従業員の所得税額を正確に計算します。

年末調整は毎年12月中に行われ、その結果に基づいて確定した所得税は、翌年1月10日までに税務署へ納付しなければなりません。また、給与所得者の扶養控除申告書を含む年末調整関連書類は、翌年1月31日までに税務署へ提出する義務があります。

給与所得者の扶養控除申告書の書き方に関するおすすめ記事

このように、給与所得者の扶養控除申告書の書き方や提出のタイミングを誤ると、事業者側の処理が遅れ、最終的には従業員が自分で確定申告を行わなければならなくなる場合もあります。特に、給与所得者の扶養控除申告書の書き方に不備があると、再提出や訂正の手間がかかり、スケジュールに大きな支障をきたすこともあります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

そのため、給与所得者の扶養控除申告書は、従業員に早めに配布し、正しい書き方を案内したうえで、余裕をもって回収することが重要です。提出期限を守り、年末調整を円滑に進めるためにも、給与所得者の扶養控除申告書の書き方とスケジュール管理は徹底して行いましょう。

給与所得者の扶養控除申告書の書き方に関する注意点

給与所得者の扶養控除申告書の書き方で間違えやすいポイントをいくつか紹介します。正しく記入するためにも、提出前にもう一度見直すことが大切です。

SoVa税理士ガイド編集部

以下は、特に記入ミスが起こりやすい箇所とその対処法です。

- 源泉控除対象配偶者の欄の書き方

給与所得者の扶養控除申告書では、源泉控除対象配偶者の欄には、配偶者が配偶者控除または配偶者特別控除の対象となる場合にのみ記入します。対象とならない配偶者については、誤って記入しないよう注意が必要です。 - 配偶者の有無の欄の書き方

控除の対象にならない場合でも、給与所得者の扶養控除申告書では、配偶者がいる場合は「有」に〇をつける必要があります。書き方を誤ると、誤った控除額で処理される可能性があるため、注意してください。 - 扶養親族(子ども)の記載欄の書き方

子どもを扶養親族として記載する場合、生年月日に応じて記入欄が異なります。平成18年1月1日以前生まれの子どもは「控除対象扶養親族」として記入し、平成18年1月2日以後生まれの場合は「16歳未満の扶養親族」として、住民税に関する欄に記入します。給与所得者の扶養控除申告書の書き方では、この区別がとても重要です。 - 氏名欄の押印の確認

給与所得者の扶養控除申告書では、氏名欄に押印が必要です。書き方として、会社によってはシャチハタでも認められる場合がありますが、原則として朱肉を使った印鑑を使用しましょう。押し忘れがないか、記入後に必ず確認してください。

給与所得者の扶養控除申告書の書き方に関するおすすめ記事

まとめ

給与所得者の扶養控除申告書の書き方に関するおすすめ記事

給与所得者の扶養控除申告書は、税金の控除を受けるために必要不可欠な書類です。書き方を正しく理解し、必要事項をもれなく記入することが、年末調整をスムーズに進めるポイントとなります。

SoVa税理士お探しガイド編集部

扶養の対象範囲や記入ルールをしっかり確認し、記入ミスや記載漏れがないよう注意しましょう。

本記事で紹介した給与所得者の扶養控除申告書の書き方や注意点を参考に、正確な申告を目指してください。

合わせて読みたい「二以上事業所勤務届の書き方」に関するおすすめ記事

二以上事業所勤務届の書き方とは?手続きや社会保険の取り扱いも解説!

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!