賞与(役員賞与)の計算方法をシミュレーション!手取りや・税金・社会保険料はいくらになる?

カテゴリー:

公開日:2026年3月

更新日:2026年3月5日

賞与が支給される時期になると、「賞与の計算方法がよくわからない」「手取りはいくらになるのか」と不安に思う方も多いでしょう。実は、賞与には給与とは異なる特有の計算方法があり、正確な手取り額を知るには、この賞与の計算方法を正しく理解しておく必要があります。

賞与にかかる税金や社会保険料も、賞与独自の計算方法に基づいて控除されるため、月給と同じ感覚で考えてしまうと、「思ったより少ない」と感じる原因になります。とくに健康保険料、厚生年金保険料、雇用保険料、介護保険料などは、それぞれ賞与向けの計算方法が細かく設定されており、さらに所得税についても、前月の給与や扶養人数をもとにした特別な計算方法が用いられます。

この記事では、賞与を受け取る前に知っておきたい計算方法の基本から、実際の控除額や手取り額を確認するための計算方法の具体例とシミュレーションまで、わかりやすく解説します。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

これから賞与を受け取る予定の方や、支給明細を正しく理解したい方は、賞与の計算方法を体系的に把握するために、ぜひ本記事を参考にしてください。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

【リスクが大きすぎる】

税理士や社労士に役員報酬(賞与)の計算を任せるべき理由

役員賞与の計算ミスは、単なる計算間違いでは済みません。

法人が役員賞与の計算を誤ると、税務上の否認リスクや加算税・追徴課税といった重大な問題に発展します。

特に役員賞与は、一般の給与と異なり、法人税法上の厳格なルールが定められており、少しの計算ミスや手続き漏れが、そのまま損金不算入につながります。

たとえ役員が一人だけの会社であっても、役員賞与の計算ミスは例外ではありません。

役員賞与の再計算や修正が必要になれば、税務署からの指摘対応や追徴課税への対応が必要となり、経営者自身の負担は一気に増大します。

このような背景から、役員賞与の計算は自社対応ではなく、税理士などの専門家に任せるべき業務といえます。

給与計算に関する参考記事:「社員10人以下の零細企業の社長の年収事情は?年収の決め方も解説!」

役員賞与の計算ミスによる税務・信用リスク

役員賞与を誤って計算・支給すると、まず問題になるのが法人税の取扱いです。

役員賞与は、要件を満たさなければ経費として認められず、税務署から否認される可能性があります。

| 内容 | 想定されるリスク |

|---|---|

| 役員報酬の金額・支給方法の誤り | 損金不算入となり法人税が増加 |

| 源泉所得税の計算・納付ミス | 不納付加算税・延滞税の対象 |

| 税務調査時の指摘リスク | 役員報酬は税務調査時に特に厳しく確認される |

| 帳簿・議事録との不整合 | 管理体制不備と判断され税務調査リスクが上昇 |

役員賞与の計算ミスが続くと、税務署から「役員賞与を適切に管理できていない法人」と評価されやすくなり、

結果として税務調査の対象になりやすくなります。

また、役員賞与には源泉所得税がかかるため、会社は「預かって納める税金」を正確に処理する責任を負います。

役員が一人しかいない会社であっても、源泉所得税の計算や納付を誤れば、一般の給与と同様に加算税や追徴課税が課されます。

「税理士に役員賞与の計算を依頼」編集部

近年では、税務署がAIを活用した税務調査を行っており、以前よりも役員報酬(役員賞与)の金額推移や変更履歴もチェックされやすくなっているため、税務調査リスクは確実に増大しています。

実際に国税庁が公表した令和5年度のデータでは、申告漏れ総額は9,741億円、追徴税額は3,197億円に達し、法人1件あたりの追徴額は平均550万円と、調査を受けた企業にとって極めて重い負担となっています。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税理士に役員報酬の計算を依頼に関連する注意点

一度、役員報酬の処理について税務署から問題点を指摘されると、その後も継続的に税務調査の対象となるケースは少なくありません。

そのため、税理士に記帳代行や決算申告だけを依頼するのではなく、役員賞与の計算や支給方法まで含めて税理士に任せることが重要です。

賞与とは?

賞与とは、毎月支給される給与(基本給など)とは別に、企業が特定のタイミングで従業員に支給する報酬のことを指します。「ボーナス」という名称で呼ばれることが一般的ですが、企業によっては「期末手当」「特別手当」など、独自の名称を用いる場合もあります。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

賞与は法的に支給が義務付けられているわけではなく、支給の有無や時期、計算方法などは、各企業の裁量に任されています。

賞与の支給にあたっては、誰に支給するのか(対象者)、いつ支給するのか(支給時期)、どんな条件で支給するのか(支給条件)、どのくらいの金額を支払うのか(支給金額)、どのような形式で支給するのか(賞与の種類)、そして最も重要となる賞与の計算方法など、あらゆるルールが企業ごとに定められています。

これらはすべて就業規則や雇用契約書に明記されることが望ましく、特に賞与の計算方法が明示されている場合には、従業員にとっても透明性のある制度となります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

賞与の種類と代表的な計算方法

賞与にはさまざまな種類が存在し、それぞれに適用される計算方法が異なります。代表的な賞与の支給方法としては、以下の3つが挙げられます。

賞与の種類①

基本給連動型給与

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

賞与(役員賞与)の計算方法や、賞与の手取りシミュレーションについては以下のサイトも是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションに関する参考記事:「賞与の計算方法について徹底解説!社会保険料の算出など」

まず「基本給連動型賞与」は、基本給の金額をもとに賞与の支給額を計算する方法で、たとえば「基本給の2か月分」などとあらかじめ定められた計算式に従って賞与額を算出します。

賞与(役員賞与)の計算方法と手取りシミュレーションのポイント!

賞与の計算方法が非常にシンプルで明確であるため、企業側にとっても従業員側にとっても把握しやすいというメリットがあります。

また、従業員が賞与の金額を予測しやすい点でもメリットが大きく、特に年に2回(夏・冬)賞与を支給する企業では、広く採用されている計算方法の一つです。

賞与の種類②

業績連動型給与

次に「業績連動型賞与」は、会社全体や部門、あるいは個人の業績に連動して賞与額が決まる仕組みで、成果に基づいた報酬制度を採用したい企業に適しています。この賞与の計算方法は会社ごとに異なり、売上高や利益率など複数の業績指標を用いた独自の算定式を設けているケースが多く、従業員への配分も個別評価に基づいて決まります。

合わせて読みたい「一人法人の社会保険」に関するおすすめ記事

一人法人の社会保険はどうなる?加入条件や一人法人のメリットを解説

賞与の金額が業績と密接に関係するため、業績が好調な年には高額となる一方、業績が悪化すれば支給ゼロとなる可能性もあります。したがって、安定性にはやや欠けますが、従業員のモチベーション向上につながる点が評価されています。

賞与の種類③

決算賞与

「決算賞与」と呼ばれる賞与もあります。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

これは決算期の業績が良好な場合に支給される賞与で、いわゆる「臨時賞与」や「特別賞与」として扱われます。

決算賞与の計算方法は、期末の利益に基づいて配分額を決定するケースが一般的であり、たとえば余剰利益を一定割合で従業員全体に分配する方式や、業績評価と勤続年数に応じて支給額を変動させる方式などが採用されています。決算賞与は支給のタイミングが不定期である一方、企業が従業員に感謝を表す手段として活用されることも多く、士気向上に大きく寄与します。

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションの参考記事:「賞与(ボーナス)とは?平均額や社会保険料と所得税の計算方法について解説」

合わせて読みたい「決算賞与の平均額」に関するおすすめ記事

決算賞与の平均相場はいくら?決算賞与の支給要件や支給時期も解説!

賞与の計算方法|社会保険料と税金をシミュレーション

賞与(ボーナス)は、通常の月々の給与とは異なり、支給されるタイミングや金額、そして社会保険料や所得税の控除方法が特別なルールで定められています。そのため、「賞与が支給されたけど思ったより手取りが少ない」と感じたことがある方も多いのではないでしょうか。

SoVa税理士お探しガイド編集部

社会保険の未加入や、社会保険料の滞納に科される罰則については、【社会保険未加入の罰則とは?二重加入や、未納・滞納についても解説!】の記事をご覧ください

実際、賞与の金額からは、健康保険料、介護保険料、厚生年金保険料、雇用保険料などの社会保険が差し引かれ、さらに所得税が源泉徴収されます。賞与の手取り額を正しく把握するには、これらの計算方法を理解し、シミュレーションを行うことが非常に重要です。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

ここでは、賞与にかかる各種社会保険料や所得税の具体的な計算方法と、そのシミュレーション手順をわかりやすく解説していきます。

役員賞与の手取り額シミュレーションに関する注意点

手取り額シミュレーションの通り、役員賞与額を上げると会社が負担する社会保険料も増えます。役員賞与を決める際には、会社負担の社会保険料も必ずシミュレーションするようにしましょう。

「 社会保険料の会社負担割合は?社会保険の計算方法や会社負担の注意点を徹底解説! 」

賞与の計算方法の基本構造とは?

まず押さえておきたいのは、賞与の計算方法は通常の給与計算とは異なるという点です。賞与は年数回しか支給されない「臨時的な所得」として扱われるため、社会保険料や所得税の計算において独自のルールが適用されるのが特徴です。

合わせて読みたい「役員報酬 いつまでに決める」に関するおすすめ記事

役員報酬(役員賞与)はいつまでに決める?役員報酬額(役員賞与)を変更しても損金算入するためのポイントも紹介

具体的には、以下の5つの項目について計算を行い、総支給額から控除して賞与の手取り額を算出します。

賞与を受け取る際のシミュレーションを正確に行うためには、これらの各項目の計算方法を理解することが不可欠です。

「賞与を使った節税方法」編集部

役員賞与を使った節税方法については、【役員賞与を活用した節税方法とは?具体的な手続き方法や注意点についても解説!】のサイトも是非ご覧ください。

賞与30万円を受け取った場合の計算方法シミュレーション

ここでは、東京都の一般企業に勤務する従業員(50歳・扶養家族1名)に、賞与30万円が支給された場合のシミュレーションを行います。賞与にかかる社会保険料(健康保険・厚生年金・介護保険・雇用保険)と所得税をひとつずつ計算し、最終的な賞与の手取り額を算出していきます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

「賞与の計算方法がよく分からない」「手取り額を事前に知りたい」と感じている方は、この賞与シミュレーションをぜひ参考にしてください。

合わせて読みたい「事前確定届出給与の提出期限」に関するおすすめ記事

事前確定届出給与の提出期限はいつまで?出し忘れや1日遅れは損金算入できるのか解説!

賞与の計算方法①

健康保険料の計算方法と賞与にかかる負担額のシミュレーション

賞与にかかる健康保険料の計算方法は、毎月の給与とは異なる特別なルールに基づいています。まず、支給される賞与の金額から1,000円未満の端数を切り捨て、千円単位の金額である「標準賞与額」を求めます。これが賞与に対する保険料計算の基礎となります。

合わせて読みたい「決算賞与 経費」に関するおすすめ記事

決算賞与を経費にするには?損金算入の条件や支給するメリットを解説!

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

賞与(役員賞与)の計算方法や、賞与の手取りシミュレーションについては以下のサイトも是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションに関する参考記事:「ボーナスの計算方法は?基本給の何ヶ月分かや、引かれる控除額も解説」

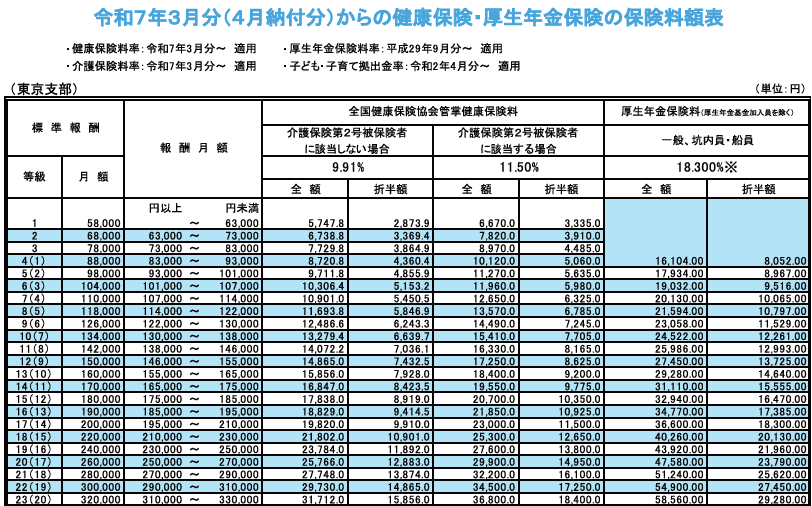

その後、健康保険の保険料率(令和7年度東京都の場合は9.91%)をこの標準賞与額に掛けて、健康保険料を算出します。

賞与(役員賞与)の計算方法と手取りシミュレーションのポイント!

この健康保険料は会社と従業員の双方が負担する労使折半となっており、従業員が実際に負担するのはこの半分の金額です。

<計算方法とシミュレーション例>

- 賞与額:300,000円(標準賞与額)

- 健康保険料率:9.91%

- 計算式:300,000円 × 9.91% × 1/2 = 14,865円(従業員負担)

このように、賞与30万円に対する健康保険料の従業員負担分は14,865円となります。なお、健康保険料については年間の標準賞与額の上限が573万円までと定められているため、年に複数回賞与がある場合、その合計額が上限を超えた分には保険料が発生しません。このような上限の存在も、賞与の計算方法において重要なチェックポイントです。

SoVa税理士お探しガイド編集部

役員賞与などにかかる所得税については以下の記事も是非参考にしてください。

「 役員賞与に所得税はかかる?役員賞与を支給する際の注意点や、損金算入し節税する方法も紹介!」

引用:協会けんぽ公式サイト

賞与の計算方法②

厚生年金保険料の計算方法|賞与にも適用される社会保険料の仕組み

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

賞与(役員賞与)の計算方法における厚生年金の労使折半額は上記の標準報酬月額表を参照してください。

賞与に対しては、厚生年金保険料も当然ながら適用されます。この厚生年金保険料も、健康保険料と同様に「標準賞与額」に対して所定の保険料率を乗じて算出します。2024年度の厚生年金保険料率は18.3%で、こちらも労使で半分ずつ負担する仕組みです。

合わせて読みたい「役員報酬を4ヶ月目に変更」に関するおすすめ記事

役員報酬は4ヶ月目でも変更できる?定期同額給与の3カ月ルールとの関係も解説!

賞与(役員賞与)の計算方法と手取りシミュレーションのポイント!

厚生年金保険料は非常に高額になりやすいため、賞与の手取り額に大きな影響を与える要素のひとつです。

<計算方法とシミュレーション例>

- 賞与額:300,000円

- 厚生年金保険料率:18.3%

- 計算式:300,000円 × 18.3% × 1/2 = 27,450円(従業員負担)

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

「賞与の決め方と計算方法は?所得税や社会保険料の計算についても解説」

この計算方法に基づけば、賞与30万円に対する厚生年金の控除額は27,450円になります。なお、厚生年金に関しては「1回の賞与額に対して150万円の上限」が設けられており、高額賞与を支給する企業においては、この点を考慮してシミュレーションを行う必要があります。

賞与(役員賞与)の計算方法と手取りシミュレーションのポイント!

仮に賞与が200万円支給されたとしても、150万円を上限として保険料が計算されるという仕組みです。賞与の計算方法には、このような上限設定の知識も欠かせません。

賞与の計算方法③

雇用保険料の計算方法|賞与にも発生する保険料のシミュレーション

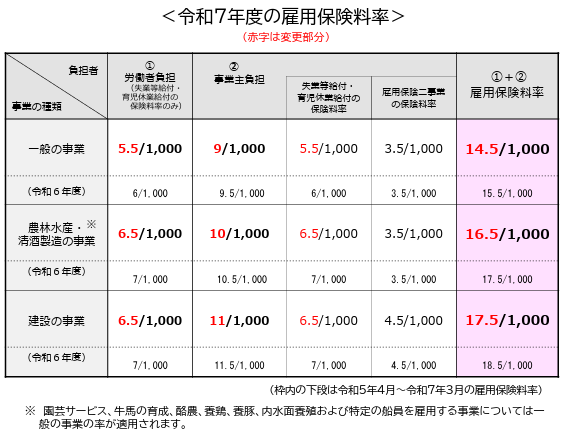

賞与に対しても、雇用保険料の控除が発生することは意外と見落とされがちです。雇用保険料の計算方法は、他の社会保険料とは異なり、「標準賞与額」ではなく実際に支給される賞与額そのままに対して料率を乗じるシンプルな方法です。

賞与(役員賞与)の計算方法と手取りシミュレーションの注意点

事業の種類によって雇用保険料率が異なる点にも注意が必要です。たとえば「一般の事業」の場合、従業員の負担率は0.55%、事業主は0.9%の負担となっています。

引用:厚生労働省公式サイト

<計算方法とシミュレーション例>

- 賞与:300,000円

- 労働者負担分:300,000 × 0.0055 = 1,650円

- 事業主負担分:300,000 × 0.009 = 2,700円

このように、賞与に対しても雇用保険料が発生し、従業員は1,650円を負担することになります。少額に見えますが、賞与の正確な計算方法を把握する上で無視できない要素です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

賞与の計算方法④

介護保険料の計算方法|40歳以上の従業員に適用される賞与控除

40歳から64歳までの従業員は、介護保険料も賞与に対して課される対象になります。こちらの計算方法は健康保険料と同じで、標準賞与額に介護保険料率をかけ、会社と従業員で折半する仕組みです。

合わせて読みたい「役員賞与 社会保険料」に関するおすすめ記事

役員賞与を活用した社会保険料の節税術とは?具体的な手続き方法やデメリットを解説!

<計算方法とシミュレーション例>

- 賞与:300,000円

- 介護保険料率:1.59%

- 計算式:300,000 × 1.59% × 1/2 = 2,385円(従業員負担)

健康保険料とセットで徴収されることが多いため見落としがちですが、賞与の計算方法において介護保険料の存在は軽視できません。特に該当年齢の従業員は、毎月の給与だけでなく賞与でも介護保険料が発生することをあらかじめ理解しておくことが重要です。

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションの参考記事:「賞与とは?仕組みやボーナスの計算方法、給与との違いを解説」

賞与の計算方法⑤

賞与にかかる所得税の計算方法|源泉徴収の具体的な流れをわかりやすく解説

賞与に対して課される所得税(源泉徴収)は、給与の所得税とは別の計算ルールが適用されます。そのため、正確な賞与の手取り額を知るためには、この賞与特有の所得税計算方法を理解しておくことが不可欠です。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

所得税の算出は、以下の3ステップで行われます。

ステップ①:税率の決定(前月給与と扶養人数をもとに)

まず、賞与の所得税率を求めるための基準額を計算します。この基準額は、前月の総支給額(給与)から、社会保険料(健康保険料・厚生年金保険料・雇用保険料・介護保険料)を差し引いた金額になります。

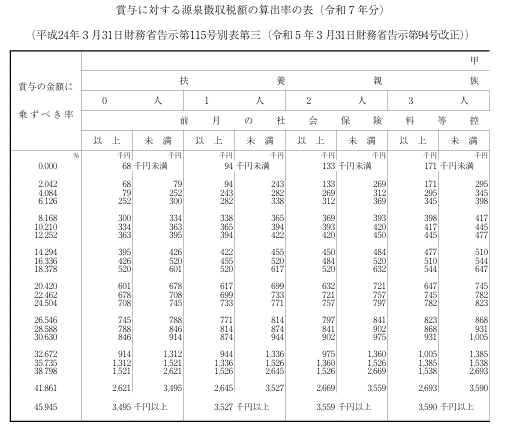

この基準額と扶養親族の人数に応じて、国税庁が定めた「賞与に対する源泉徴収税額の算出率表」を使用し、該当する賞与税率(源泉徴収率)を確認します。

<計算例>

この場合、基準額は以下の通りです。

基準額 = 250,000円 – 39,672円 = 210,328円

所得税の計算方法としては、この基準額をもとに、「令和3年分 賞与に対する源泉徴収税額の算出率表(甲欄)」を確認します。

扶養親族が1名、かつ基準額が「94,000円以上243,000円未満」に該当するため、適用される賞与税率は「2.042%」となります。

引用:国税庁「賞与に対する源泉徴収税額の算出率の表(令和7年分)」

ステップ②:課税対象額の算出(賞与-社会保険料)

次に、実際に支払われる賞与の金額から、社会保険料(健康保険料・厚生年金・介護保険・雇用保険など)の合計額を控除し、所得税の課税対象となる金額を計算します。

<計算例>

- 賞与額:300,000円

- 控除される社会保険料合計:46,350円(概算)

この場合の課税対象額は以下の通りです。

課税対象額 = 300,000円 – 46,350円 = 253,650円

この課税対象額が、実際に所得税が課される金額になります。

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

「No.2523 賞与に対する源泉徴収」

ステップ③:所得税の算出

最後に、ステップ1で算出した賞与の税率(2.042%)を、ステップ2で計算した課税対象額(253,650円)に乗じて、実際の賞与に対する所得税の額を計算します。

<計算式>

253,650円 × 2.042% = 5,179.533円

所得税の計算方法においては、小数点以下は切り捨てとなるため、実際の源泉所得税は「5,179円」となります。

このように、賞与にかかる所得税はシンプルな計算方法に見えて、実は前月給与や扶養状況によって税率が変わる点に注意が必要です。また、扶養控除等申告書が提出されていない従業員の場合は乙欄が適用され、より高い税率で計算されるため、賞与の手取り額に大きく影響します。

賞与30万円の手取り額シミュレーション

賞与の支給額がそのまま手取りになるわけではなく、正確な手取り額を知るためには賞与特有の計算方法を理解することが不可欠です。賞与の計算方法では、まず健康保険料や厚生年金保険料、介護保険料、雇用保険料といった各種社会保険料が控除され、さらに賞与にかかる所得税が源泉徴収される仕組みになっています。

賞与(役員賞与)の計算方法と手取りシミュレーションのポイント!

控除額は、月給とは異なるルールで計算されるため、賞与独自の計算方法に基づいたシミュレーションが必要です。

今回のシミュレーションでは、賞与30万円に対し、社会保険料として46,350円、所得税として5,179円が控除され、賞与の最終的な手取り額は248,471円となりました。つまり、賞与の約17%が差し引かれる計算です。こうした具体的なシミュレーション結果を知ることで、「賞与は思ったより手取りが少ない」という感覚の理由が明確になります。

正しい賞与の手取り額を把握するためには、賞与の計算方法そのものを理解し、事前にシミュレーションを行っておくことがとても重要です。とくに、年に複数回賞与を受け取る人や、賞与の金額が変動する場合は、毎回のシミュレーションを通じて、手取り額の見込みを立てておくと安心です。

このように、賞与の計算方法に基づいた手取り額のシミュレーションは、給与明細の内容を正しく理解するうえでも欠かせません。賞与を有効に活用するためにも、まずは自分の手取り額がどのような計算方法で決まっているのかを把握しておきましょう。

| 計算方法(計算式) | 保険料率(令和7年度) | 控除額(従業員負担) | 備考 | |

|---|---|---|---|---|

| 健康保険料 | 300,000 × 9.91% × 1/2 | 0.0991 | 14,865円 | 標準賞与額を使用(端数切捨) 労使折半 |

| 厚生年金保険料 | 300,000 × 18.3% × 1/2 | 0.183 | 27,450円 | 1回150万円が上限 労使折半 |

| 介護保険料 | 300,000 × 1.59% × 1/2 | 0.0159 | 2,385円 | 40~64歳のみ対象 労使折半 |

| 雇用保険料 | 300,000 × 0.55% | 0.0055 | 1,650円 | 賞与額全体に対して直接計算 |

| 社会保険料合計 | 上記4項目の合計 | ― | 46,350円 | ― |

| 課税対象額 | 300,000 − 46,350 | ― | 253,650円 | 賞与から社会保険料控除後の金額 |

| 賞与税率 | 2.042% (基準額210,328円・扶養1人) |

― | ― | 「賞与に対する源泉徴収税額の算出率の表(甲欄)」 に基づく |

| 所得税 | 253,650 × 2.042% | ― | 5,179円 | 小数点以下切り捨て |

| 総控除額 | 社会保険料 + 所得税 | ― | 51,529円 | ― |

| 賞与の手取り額 | 300,000 − 51,529 | ― | 248,471円 | 実際の受取額 |

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

賞与(役員賞与)の計算方法や、賞与の手取りシミュレーションについては以下のサイトも是非参考にしてください。

「社会保険料の計算方法は?|給与計算と賞与計算の違い、保険料の種類や注意点を解説」

役員賞与が損金算入できる条件

会社が役員に支給する「役員賞与」は、法人税の計算において非常に特殊な取り扱いがされます。一般的な従業員の賞与と異なり、役員賞与は原則として法人税の計算上「損金不算入」となり、経費として処理することができません。しかし、事前の届け出や厳格なルールに基づく計算方法を採用することで、例外的に役員賞与を損金算入し、経費として計上することが可能です。

合わせて読みたい「社会保険の無料相談窓口」に関するおすすめ記事

法人の社会保険の無料相談窓口はどこ?困ったときの問い合わせ先を紹介

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

ここでは、役員賞与の計算方法、損金扱いにするための条件、具体的な制度の活用例などを詳しく解説し、役員賞与を正しく処理するために必要な計算方法の理解を深めていきます。

役員賞与はなぜ損金にならないのか?計算方法との関係性

役員賞与は、自社の役員が意思決定の権限を持ち、自ら賞与の支給額を操作することが可能であるため、税務上の利益調整手段として悪用されるリスクがあります。そのため、法人税法では役員賞与の計算方法や支給時期を自由に決定してしまうと、すべての賞与が損金不算入、つまり経費として認められないことになっています。

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションの参考記事:「賞与の源泉所得税、間違えないための正しい計算方法を解説」

このような背景から、役員賞与を損金に算入するためには、税務署に認められた厳格な計算方法を事前に確定させておく必要があるのです。

役員賞与を損金算入できる3つの計算方法

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

役員賞与を経費(損金)として認めてもらうには、法人税法上の要件を満たした「3つの計算方法」のいずれかを選択する必要があります。

いずれも正確な計算方法と書面での証拠が求められます。

1. 事前確定届出給与としての計算方法

役員賞与で最も多く活用されているのが、「事前確定届出給与」による計算方法です。これは、役員賞与の金額と支給時期をあらかじめ税務署に届け出る制度で、届出通りの内容で支給された場合に限り、役員賞与が損金算入できるという仕組みです。

賞与(役員賞与)の計算方法と手取りシミュレーションの注意点

事前確定届出給与の計算方法は非常にシビアで、1円の差異や1日のずれでも損金不算入となってしまうため、正確な計算方法の管理が重要です。

合わせて読みたい「役員報酬 株主総会議事録」に関するおすすめ記事

役員報酬(役員賞与)の株主総会議事録の作成方法とは?記載例も解説!

2. 定期同額給与に組み込む計算方法

次に紹介するのは、「定期同額給与」として役員賞与を月額報酬に組み込む計算方法です。これは賞与的な性質の支給であっても、毎月同額・定期的に支払っているものであれば、損金として扱われる制度です。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

賞与(役員賞与)の計算方法や、賞与の手取りシミュレーションについては以下のサイトも是非参考にしてください。

「賞与・ボーナスとは? いつもらえる? 支給時期や計算方法を知って転職に備えよう」

この計算方法では、賞与という名称ではなく「定額報酬」として扱う点がポイントです。賞与のような臨時支給はこの制度の対象外となるため、計算方法の選定には慎重な判断が求められます。

3. 業績連動給与としての計算方法

上場企業など、一定の要件を満たした企業に限り適用できるのが、「業績連動給与」という計算方法です。これは、会社の業績や利益に連動して賞与額を計算し、客観的な算定基準に基づいて支給される場合に損金算入が認められます。

中小企業では適用が難しい計算方法ですが、上場企業や公開会社では、業績連動による役員賞与の経費計上が有効な節税手段となります。

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションの参考記事:「賞与支給率と計算方法:モデルケースを用いて分かりやすく解説」

不適切な計算方法で役員賞与を支給するとどうなる?

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

計算方法が正確でなかった場合、たとえ税務署に届出を行っていても、賞与が全額損金不算入になるリスクがあります。特に、届出通りに支給されなかった場合や、「不相当に高額な賞与」と判断された場合は、法人税の課税対象として否認され、追徴課税を受ける可能性もあります。

賞与(役員賞与)の計算方法と手取りシミュレーションの注意点

誤った計算方法で支給された役員賞与は、税務調査で問題視されやすく、法人全体の信頼性にも影響を及ぼします。

役員賞与を適切に損金算入し、経費として処理するためには、正確な計算方法を選択し、税務署への届出や支給内容との整合性を確保することが不可欠です。「事前確定届出給与」「定期同額給与」「業績連動給与」のいずれの方法においても、事前準備と計算方法の徹底が成功のカギとなります。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

賞与(役員賞与)の計算方法や、賞与の手取りシミュレーションについては以下のサイトも是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションに関する参考記事:「賞与(ボーナス)にかかる社会保険料の計算方法は?」

特に中小企業においては、事前確定届出給与を活用した計算方法が主流となっているため、計算ミスや手続き漏れを防ぐためにも、必ず税理士など専門家のサポートを受けながら進めるようにしましょう。

賞与の決まり方と平均支給額

賞与(ボーナス)の支給方法やその計算方法は、会社ごとに異なります。賞与には法律上の支給義務はないため、企業が独自に定めるルールに従って支給される仕組みです。そのため、自分の会社でどのように賞与が支給されているのか、どのような計算方法が採用されているのかを把握するには、就業規則や雇用契約書を確認することが必要不可欠です。

特に賞与の支給額は、「基本給」「評価」「業績」など、さまざまな要素に基づいた計算方法によって決定されるケースが多く、複数の賞与制度が存在します。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

以下では、主な賞与の種類ごとに採用される計算方法を具体的に紹介します。

賞与の種類と計算方法の決まり方

【基本給連動型賞与の計算方法】

「基本給連動型賞与」は、多くの企業で採用されているシンプルな賞与制度です。支給額の計算方法は、基本給に支給月数を掛け合わせるという非常に分かりやすい方式です。

<計算方法の例>

基本給 × 支給月数 = 賞与支給額

たとえば、基本給30万円で支給月数が2ヶ月の場合、賞与額は30万円×2=60万円となります。

賞与(役員賞与)の計算方法と手取りシミュレーションのポイント!

この計算方法は、賞与額の見通しが立てやすく、従業員にとっても公平感が得られやすいのが特徴です。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

賞与(役員賞与)の計算方法や、賞与の手取りシミュレーションについては以下のサイトも是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションに関する参考記事:「賞与とは何?種類・決め方・計算方法・所得税や社会保険料の計算を解説」

【業績連動型賞与の計算方法】

「業績連動型賞与」は、会社の業績や部門ごとの成果、さらには個人の評価結果に応じて賞与額が変動する仕組みです。支給額の計算方法は、基準額に評価係数を乗じて算出されるのが一般的です。

<計算方法の例>

基準額 × 評価係数 = 賞与支給額

評価係数は0.8〜1.5などの数値で、業績が良いほど係数が高くなり、賞与の計算方法において大きな影響を及ぼします。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

この賞与の計算方法は、従業員のモチベーション向上にもつながる一方で、成果主義が強く出るため、計算基準の明確化が重要です。

【決算賞与の計算方法】

「決算賞与」は、決算期に企業が一定の利益を出した場合に支給される特別な賞与です。支給の有無自体が不確定な点が特徴ですが、支給される場合の計算方法も評価係数などをベースに決定されることが一般的です。

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

「ボーナスの手取りの計算方法は?早見表やシミュレーションで平均支給額を解説!」

<計算方法の例>

基準額 × 評価係数 = 決算賞与額

この計算方法においても、業績評価や役職、勤続年数などが加味されるケースが多く、計算方法がより柔軟に設計される傾向があります。

合わせて読みたい「役員賞与の社会保険料」に関するおすすめ記事

決算賞与にかかる社会保険料の計算方法は?支給する際の注意点も解説!

賞与の平均支給額

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

厚生労働省の「毎月勤労統計調査」によると、2023年における全国の平均的な賞与支給額は次の通りです。

- 夏季賞与の平均支給額:397,129円(前年比+2.0%)

- 年末賞与の平均支給額:395,647円(前年比+0.7%)

ただし、この平均額は業種や企業規模によって大きく異なり、計算方法の基準にも差があります。例えば、同じ評価係数を使っていても、基準額の設定方法が異なれば賞与額に大きな違いが生じます。

そのため、賞与の支給額が妥当かどうかを判断するには、他社と単純比較するのではなく、自社の計算方法がどうなっているかを把握し、平均額と照らし合わせて確認することが大切です。

賞与の支給時期

賞与が実際に支給されるタイミングも計算方法の一部に影響を与える要素です。多くの企業では、賞与は夏(6〜7月)と冬(12月)に支給されます。

「賞与(役員賞与)の計算方法と手取りシミュレーション」編集部

これらは「定期賞与」とも呼ばれ、年間で2回支給されるのが一般的です。

さらに、会社の決算後に業績が良好であれば、「決算賞与」が支給されることもあります。この決算賞与については、決算日の翌日から1ヶ月以内に支給する必要があるため、賞与の計算方法と支給日程は密接に関係しています。

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

賞与(役員賞与)の計算方法と手取りシミュレーションの参考記事:「賞与(ボーナス)とは?賞与の社会保険料や所得税の計算方法、平均額などを解説」

Q&A|よくある質問

Q: 役員賞与の計算方法と賞与にかかる税金はどう違う?

役員賞与の計算方法は、一般従業員の賞与とは大きく異なります。通常の賞与は給与所得として所得税や社会保険料が控除されますが、役員賞与は損金算入の要件が厳しく、定期同額給与や事前確定届出給与のルールを守らなければなりません。

さらに、役員賞与の計算では、所得税だけでなく、健康保険・厚生年金保険などの社会保険料も加味してシミュレーションする必要があります。税金の計算方法を理解し、シミュレーションを行うことで、手取り額や企業負担の総額が明確になります。

賞与(役員賞与)の計算方法と手取りシミュレーションに関するおすすめ記事

賞与(役員賞与)の計算方法や、手取りシミュレーション、役員賞与を損金算入する方法については以下の記事も是非参考にしてください。

「 役員賞与の届出はいつまでにするべき?事前確定届出給与を活用するメリットや注意点を解説! 」

Q: 役員賞与をシミュレーションする際のポイントは?

役員賞与を正確にシミュレーションするには、支給額から逆算して税金と社会保険料を差し引き、手取り額を算出することが重要です。たとえば、支給額100万円の場合、所得税・住民税・健康保険料・厚生年金保険料などを控除すると、手取りは約70〜75万円になるケースが多いです。

SoVa税理士お探しガイド編集部

ただし、扶養状況や住んでいる自治体の住民税率によっても結果は変わるため、賞与のシミュレーションは個別条件に応じて行う必要があります。

特に役員賞与は会社の損金算入要件にも関係するため、税務面の確認も欠かせません。

Q: 役員賞与と賞与の税金・社会保険料負担はどのくらい違う?

役員賞与と一般従業員の賞与では、税金や社会保険料の計算方法は基本的に同じですが、経費として認められるかどうかが大きな違いです。従業員の賞与は原則として全額損金算入されますが、役員賞与は事前確定届出給与などの条件を満たさないと損金にならず、法人税の負担が増える可能性があります。

そのため、役員賞与を支給する場合は、税金負担と社会保険料負担を含めたシミュレーションを行い、会社と役員双方の手取りや税務メリットを最大化する設計が重要です。

まとめ|賞与の計算方法と手取りシミュレーション

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

賞与の手取り額を正しく把握するためには、まず賞与に特化した計算方法を正確に理解することが不可欠です。賞与は通常の給与と異なり、税金や社会保険料が専用の計算方法によって算出されるため、支給額と実際の手取り額に差が生まれやすい報酬です。

とくに、健康保険料・厚生年金保険料・雇用保険料・介護保険料などの社会保険料は、賞与向けの特別な計算方法に基づいて控除されます。さらに、所得税についても、前月の給与額や扶養人数をもとにした賞与専用の計算方法により税率が決定されます。こうした複数の計算方法が組み合わさって最終的な賞与の手取り額が決まるため、理解が不十分なままでは予測が難しくなります。

本記事で紹介したような賞与の計算方法の基礎知識を押さえておくことで、自分自身の状況に合わせたシミュレーションが可能になり、毎回の賞与支給時に「思っていたより少ない」と戸惑うことも防げるでしょう。とくに高額の賞与が支給される場合には、計算方法の違いによる控除額の影響も大きくなるため、より慎重に確認することが求められます。

これから賞与を受け取る方は、今回ご紹介した内容をもとに、ぜひ正しい賞与の計算方法に基づいた手取り額の予測とシミュレーションを行ってみてください。賞与の計算方法を理解することは、働くうえでの大切な知識のひとつです。

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!