起業とは?個人事業主と法人の違いについても解説!

起業とは、新しく事業を始めることを意味し、形態としては「法人設立」と「個人事業主」の2つに分かれます。法人として起業とは会社を設立して経営を行うことであり、信用力や節税面で有利になる一方、手続きや維持コストがかかります。

個人事業主として起業とは、開業届を提出してシンプルに事業をスタートできる方法であり、手軽さが大きな魅力です。起業とは人生の大きな転機でもあり、自分に合った形態を選ぶことが成功への第一歩となります。

本記事では、法人と個人事業主の違いや、それぞれの特徴・判断基準についてわかりやすく解説します。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人化に関する悩みは全て解決!

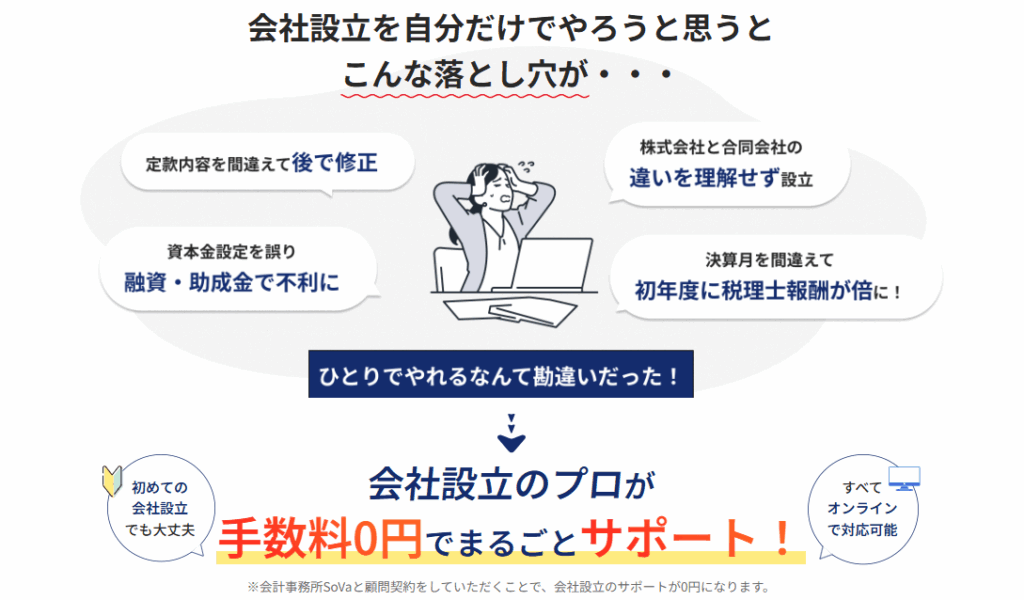

専門家が会社設立を無料でサポート

「法人化したいけれど、何から始めればいいのかわからない…」

「会社設立って費用が高そうで不安…」

そんな不安を解消できる新サービスが、専門家が無料でサポートする『士業伴走プラン』 です。

自分で会社設立を進める場合と比較して最大14.5万円お得になるケースもあり、さらに書類作成や手続きに迷うことなく、専門家と伴走しながら安心して法人化を進められます。

SoVa税理士ガイド編集部

定款の記載内容を誤っただけでも、会社設立後に修正する場合の専門家依頼費用相場は約3万円と高額になるため、会社設立は初めから専門家に依頼することがおすすめです!

参考記事:「会社の定款は変更できる?手続き方法や注意点を解説!」

「今すぐ法人設立するかわからない」「将来に備えて情報だけ整理しておきたい」という段階でも活用可能で、無料相談会も随時開催しています。

「法人化のタイミングは?」「節税面のメリットは?」「今の売上規模なら設立すべき?」などの疑問も気軽に相談できます。

起業とは

起業とは、文字通り「業を起こすこと」を意味します。英語では「start a business」と訳されるのが一般的で、「start(始める)」と「business(事業)」を組み合わせた表現です。また、起業とは「start-up」とも呼ばれ、起業家は「an entrepreneur」と訳されます。

起業とは、法人を設立して事業を始める場合と、個人事業主として事業を営む場合の2つに大別されます。

SoVa税理士ガイド編集部

つまり、起業とは新しい事業を自分の責任で立ち上げることを指し、その形態として会社をつくる起業と、個人事業主として事業を始める起業があるのです。

起業と創業の違いとは

起業とは業を起こすことであり、創業とは業を創ることです。両者の意味は近いのですが、創業は過去の出来事を指すことが多く、「創業〇年」といった形で用いられます。

一方、起業とは過去・現在・未来に使える表現で、「〇年に起業した(過去)」や「これから起業を考えている(未来)」といった使い方が可能です。つまり、創業は事業の歴史を表すのに対し、起業とはその行為そのものを広く指すのです。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

起業と独立の違いとは

起業とは事業を立ち上げることを意味しますが、独立は組織や親から離れて自分の力で生活することを指します。ビジネスにおける独立は、勤めていた会社を辞め、自ら収入を得ることを意味します。その結果として、独立と同時に個人事業主として起業するケースも多いのです。

一方で、独立は「親から独立する」といった生活面でも使われるため、起業とは異なりビジネス以外の場面でも使われる点が特徴です。

起業と開業の違いとは

起業とは「事業を起こすこと」、開業は「事業を開くこと」を指します。どちらも意味は似ていますが、使われ方が異なります。

起業とは?法人と個人事業主の違いに関するおすすめ記事

起業とは法人を設立する場合や、個人事業主として新しいビジネスを始める場合に使われることが多い言葉です。これに対して開業は、クリニックや飲食店など、個人が新しくお店を開くときによく使われます。個人事業主は税務署に開業届を提出する必要があるため、「開業」という言葉が個人事業主と結びついて使われやすいのです。

法人と個人事業主の違い

起業とは、自ら事業を立ち上げることを指します。起業とは必ずしも法人を設立することだけを意味せず、個人事業主として活動を始めることも含まれます。一般的に「起業とは」といった場合、革新的なアイデアや新しい仕組みを生み出し、社会に価値を提供する挑戦を指すことが多いでしょう。

SoVa税理士ガイド編集部

起業とは?法人と個人事業主の違いについてさらに詳しく知りたい方は、こちらの記事もご参照ください。

一方、個人事業主とは、法人を設立せずに個人で事業を営む人をいいます。個人事業主になるには税務署に開業届を提出する必要があり、青色申告を利用することで節税効果を得られます。起業とは法人か個人事業主かを選ぶことから始まるとも言えます。

SoVa税理士お探しガイド編集部

青色申告はメリットが多いため、会社設立をしたら必ず提出するようにしておきましょう!

課税される税金の違い

起業とは税金面での違いを理解することも重要です。法人の場合は法人税・法人住民税・法人事業税などが課税されます。個人事業主に課税されるのは所得税・住民税・個人事業税です。

一定以上の所得がある場合、法人の方が節税につながることがあります。

SoVa税理士ガイド編集部

しかし法人は赤字でも均等割の法人住民税を支払う必要があるのに対し、個人事業主は赤字であれば所得税や住民税はかかりません。

この違いは、起業とはどの形態を選ぶかを考える上で大きな判断材料になります。

経費として認められる範囲の違い

起業とは、経費の取り扱い方にも影響します。個人事業主の場合、事業主本人への給与は経費にできません。一方で法人であれば、一定の条件を満たすことで役員報酬を経費として計上できます。

このように、起業とは法人か個人事業主かによって認められる経費の範囲が異なり、節税や資金計画の方法も変わってきます。

法人としての起業とは

起業とは、新しく事業を始めることを指し、方法としては「個人事業主」と「法人設立」に分かれます。個人事業主として起業する場合は手続きが比較的シンプルですが、法人として起業する場合は定款の作成や登記、税務署への届出、社会保険加入など複数のステップが必要になります。

起業とは?法人と個人事業主の違いに関するおすすめ記事

ここでは、法人として起業するための具体的な流れをSTEPごとに解説します。

法人として起業するためのSTEP①:定款の作成と認証

起業とは会社をつくることを意味し、法人として起業する際にはまず定款を作成し、公証人役場で認証を受けます。定款には商号・所在地・事業目的・資本金などを記載し、会社の憲法として事業運営の基本になります。

合わせて読みたい「IT企業を一人で起業」に関するおすすめ記事

IT企業を一人で起業するには?おすすめのアイディアや成功のコツを解説!

法人として起業するためのSTEP②:資本金の払い込み

定款の認証後は、発起人名義の口座に資本金を振り込み、通帳コピーや払込証明書を準備します。法人として起業とは資本金を明確に用意する点で、個人事業主の起業とは異なります。

起業とは?法人と個人事業主の違いに関するおすすめ記事:個人事業主や法人として起業するには?

法人として起業するためのSTEP③:法務局での設立登記

続いて法務局へ登記申請を行います。登記申請書・定款・印鑑届出書・役員就任承諾書・払込証明などを提出し、10日前後で登記が完了します。これにより正式に法人として起業とは実現されます。

合わせて読みたい「一人で起業できる仕事」に関するおすすめ記事

1人で起業できる仕事とは?おすすめのビジネスモデルや一人で起業する方法を解説

法人として起業するためのSTEP④:税務署や役場への届出

登記完了後は、法人設立届出書や給与支払事務所等の開設届出書を税務署・市区町村役場・都道府県税事務所へ提出します。個人事業主として起業する場合は開業届のみで済みますが、法人は提出書類が多いのが特徴です。

関連記事:「起業して成功しやすい業種は?ランキングや選び方を解説!」

法人として起業するためのSTEP⑤:社会保険や労働保険の手続き

法人として起業とは、社会保険への加入が義務付けられることも意味します。

SoVa税理士お探しガイド編集部

設立から5日以内に年金事務所へ届け出を行い、従業員を雇う場合は労働保険や雇用保険の手続きも必要です。

個人事業主の起業とは異なり、法人は社会的責任がより大きくなります。

合わせて読みたい「個人事業主が0円で起業する方法」に関するおすすめ記事

0円起業の始め方は?起業アイディアや成功のコツも解説!

個人事業主としての起業とは

起業とは新しく事業を始めることを指し、個人事業主として起業する場合は比較的シンプルな手続きでスタートできます。必要なのは、開業届を中心とした書類の準備と税務署への提出です。ここでは、個人事業主として起業するための具体的なSTEPを解説します。

個人事業主として起業するためのSTEP①:必要書類の作成

起業とは新しく事業を始めることを意味し、個人事業主として起業する場合にはまず必要書類を準備します。主に作成するのは「個人事業の開業・廃業等届出書(開業届)」です。税務署で入手するか、国税庁のホームページからダウンロード可能です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

記入事項の例

- 事業主の個人情報・マイナンバー

- 事業の種類や内容

- 給与支払いの有無(従業員がいる場合)

必要書類の例

- 本人確認書類(住民票、運転免許証、マイナンバーカードなど)

起業とは?法人と個人事業主の違いに関するおすすめ記事

個人事業主として起業するためのSTEP②:税務署への開業届提出

次に、起業とは事業を公式に始めることを意味するため、個人事業主は税務署へ開業届を提出します。

SoVa税理士ガイド編集部

提出は窓口・郵送いずれも可能ですが、郵送の場合は本人確認書類の写しを添付する必要があります。

- 開業届は事業開始から1カ月以内に提出するのが原則です。

- 青色申告を利用したい場合は、事業開始から2カ月以内に「青色申告承認申請書」も提出しましょう。

合わせて読みたい「合同会社を設立する際の法務局手続き」に関するおすすめ記事

合同会社を設立する際の法務局手続きは?費用や設立までの流れを詳しく解説!

個人事業主か法人設立かの判断基準

起業とは、新しく事業を始めることを指し、その方法には「個人事業主」と「法人設立」の2つがあります。どちらを選ぶべきかは、将来のビジョンや所得、事業の内容、従業員雇用の有無によって変わります。ここでは、個人事業主か法人として起業するかを判断する基準を紹介します。

SoVa税理士ガイド編集部

起業とは?法人と個人事業主の違いについてさらに詳しく知りたい方は、こちらの記事もご参照ください。

個人事業主か法人設立かの判断基準①:事業拡大を望むかどうか

起業とは将来の事業ビジョンを明確にすることでもあります。利益の拡大や規模の拡大を目指すなら法人設立が有利です。法人化することで資金調達がしやすくなり、税制面でも大きな利益が見込めます。一方、少規模で始めるなら個人事業主としての起業とは十分適しています。

個人事業主か法人設立かの判断基準②:所得の見込み額

起業とは税制上の有利・不利も考慮すべきです。個人事業主として起業すると所得税がかかりますが、法人設立を選ぶと法人税が適用されます。目安として利益が800万円以上になると法人の方が有利です。さらに、経費算入の幅も広がるため、500万円を超えたら法人化を検討するのも一案です。

個人事業主か法人設立かの判断基準③:事業内容の適合性

起業とは事業の種類によって選択肢が制限される場合もあります。個人事業主では許認可が下りない業種や、法人でなければ契約できないリースやオフィスも存在します。そのため、最初は個人事業主として起業しつつ、成長に合わせて法人化を目指すのが現実的な選択です。

個人事業主か法人設立かの判断基準④:従業員雇用の有無

起業とは人を雇う体制をどうするかでも変わります。個人事業主で家族を従業員にする場合は青色申告で専従者給与を経費にできます。

起業とは?個人事業主と法人設立の違いはここがポイント!

ただし、個人事業主自身への給与は経費になりません。一方、法人化すれば社長自身の役員報酬を経費にできるため、従業員を雇うなら法人としての起業とは大きなメリットがあります。

まとめ

起業とは、法人として会社を設立するか、個人事業主として開業届を提出するかによって手続きやメリットが大きく変わります。法人は信用力や節税効果が期待でき、事業拡大に向いています。一方、個人事業主は手軽に始められ、小規模の事業や初めての起業に適しています。

どちらの起業にもメリットとデメリットがあるため、事業の規模や将来像に合わせて選択することが重要です。まずは小さく個人事業主として起業し、成長に合わせて法人化を検討するのも一つの方法でしょう。

起業とは?法人と個人事業主の違いに関するおすすめ記事:起業とは?法人と個人事業主、フリーランスとの違いも解説

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!