給与支払事務所等の開設届出書の提出は不要?給与支払事務所等の開設届出書の書き方や記載例も解説

カテゴリー:

公開日:2025年3月

更新日:2026年2月12日

会社を設立したときや、従業員・役員に給与を支払うときに必要になるのが、給与支払事務所等の開設届出書です。ですが、実際には「うちは社長1人だから給与支払事務所等の開設届出書は不要では?」「給与が少額なので届出は不要なのでは?」といった不要という誤解が多く見られます。

給与支払事務所等の開設届出書が不要になるケースはごく一部に限られており、原則としてほとんどのケースで提出が必要です。届出が不要だと思ってしまい、提出を後回しにしてしまうと、源泉徴収の納付漏れや税務署からの指摘につながるおそれもあります。

本記事では、給与支払事務所等の開設届出書が不要とされる具体的なケースと、不要ではない=提出が必要となる代表的なケースを分かりやすく解説します。あわせて、はじめてでも迷わず書けるよう、給与支払事務所等の開設届出書の書き方や記載例も丁寧に紹介しています。

「給与支払事務所等の開設届出書が不要のケース」編集部

「提出が不要かと思っていた」「そもそも給与支払事務所等の開設届出書の存在を知らなかった」という方は、ぜひ最後までご覧ください。

不要と思い込んで届出をしないまま放置してしまうと、後々のリスクが大きくなる可能性があります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

- 法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート - 給与支払事務所等の開設届出書とは?「不要」と思い込んでミスしがちなポイントを解説!

- 給与支払事務所等の開設届出書は不要?提出しなかった場合の影響とは

- 給与支払事務所等の開設届出書の提出が不要なケース

- 給与支払事務所等の開設届出書は不要?提出時に注意すべきケースを徹底解説

- 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目

- 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目①

開設・移転・廃止の区分 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目②

提出年月日 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目③

税務署名 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目④

整理番号 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑤

氏名または名称 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑥

住所または本店所在地 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑦

法人番号 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑧

代表者氏名 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑨

開設・移転・廃止年月日 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑩

給与支払開始日 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑪

届出の内容および理由 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑫

給与支払事務所の情報 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑬

従業員数 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑭

その他参考事項 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑮

税理士署名押印 - 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑯

税務署処理欄 - 作成が不要と誤解しやすい給与支払事務所等の開設届出書の提出期限

- 作成が不要と誤解しやすい給与支払事務所等の開設届出書の提出先

- 作成が不要と誤解しやすい給与支払事務所等の開設届出書の入手方法

- 作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目①

- 従業員がいない場合でも「給与支払事務所等の開設届出書」は提出が不要とは限らない?

- 給与支払事務所等の開設届出書でよくある疑問|Q&A

- まとめ|給与支払事務所等の開設届出書は基本的に不要ではない

法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート

「法人化したいけれど、何から始めればいいのかわからない…」

「会社設立って費用が高そうで不安…」

そんな不安を解消できる新サービスが、専門家が無料でサポートする『士業伴走プラン』 です。

自分で会社設立を進める場合と比較して最大14.5万円お得になるケースもあり、さらに書類作成や手続きに迷うことなく、専門家と伴走しながら安心して法人化を進められます。

SoVa税理士ガイド編集部

定款の記載内容を誤っただけでも、会社設立後に修正する場合の専門家依頼費用相場は約3万円と高額になるため、会社設立は初めから専門家に依頼することがおすすめです!

参考記事:「会社の定款は変更できる?手続き方法や注意点を解説!」

「今すぐ法人設立するかわからない」「将来に備えて情報だけ整理しておきたい」という段階でも活用可能で、無料相談会も随時開催しています。

「法人化のタイミングは?」「節税面のメリットは?」「今の売上規模なら設立すべき?」などの疑問も気軽に相談できます。

給与支払事務所等の開設届出書とは?「不要」と思い込んでミスしがちなポイントを解説!

会社や事業を始めたばかりの方の中には、「給与支払事務所等の開設届出書は不要では?」と思ってしまう方も少なくありません。しかし、実際には多くのケースで「給与支払事務所等の開設届出書」の提出が必要です。

給与支払事務所等の開設届出書の提出が不要のケースに関する気をつけておきたい注意点

給与支払事務所等の開設届出書の提出を怠ると、思わぬペナルティが発生する恐れがあるため、注意が必要です。

この「給与支払事務所等の開設届出書」は、従業員に給与を支払う予定がある場合、源泉徴収を行う必要があることから提出が義務付けられています。つまり、従業員の給与から所得税を差し引いて、国に納めるための準備として、税務署にその旨を届け出るのです。

給与支払事務所等の開設届出書の提出が不要なケースに関するおすすめ記事

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下の記事も参考になるでしょう。

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「給与支払事務所等の開設届出書とは?提出方法・期限を解説」

「給与支払事務所等の開設届出書は不要」だと思われがちなケース

以下のような場面で「届出書は不要」と誤解されやすいのですが、実はすべて提出が必要なケースです。うっかり「不要」と判断して出し忘れると、後から税務署対応に追われることになるため、要注意です。

- 給与が少額で源泉徴収が不要な場合

→源泉徴収が不要でも、給与を支払うなら「給与支払事務所等の開設届出書」は不要にはなりません。 - 青色事業専従者など家族にしか給与を出さない場合

→身内であっても給与を出すなら「給与支払事務所等の開設届出書」が不要になることはありません。 - 法人で従業員が社長一人だけの場合

→「社長にしか給与を出さないから届出は不要」と思いがちですが、法人から役員報酬を支払う場合も届出書は不要ではありません。

「給与支払事務所等の開設届出書」は、実際に給与を支払う事務所を開設した段階で必要になります。

「不要だと思っていた」「家族だけだから不要だと思った」「社長だけだから不要でいいと勘違いしていた」…このような誤解が後々のトラブルに繋がることもあります。

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「給与支払事務所等の開設届出書とは?書き方や注意したいケースを解説」

「給与支払事務所等の開設届出書が不要のケース」編集部

本当に不要となるのは「一切給与を支払わない」という非常に限定されたケースだけになります。

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント!

原則としては「給与支払事務所等の開設届出書」は提出が必要だと考えておきましょう。

給与支払事務所等の開設届出書は不要?提出しなかった場合の影響とは

「給与支払事務所等の開設届出書は不要なんじゃないか」

「給与が少額だから不要でいいでしょ」

「社長だけしかいないから届出は不要?」

このように、給与支払事務所等の開設届出書は不要と判断して提出を後回しにするケースは意外と多くあります。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

「給与支払事務所等の開設届出書が不要のケース」編集部

しかし、実際には多くのケースで提出が必要であり、不要と判断するのは非常にリスクが高いと言えます。

結論から言えば、給与支払事務所等の開設届出書を提出しなかったからといって、直接的なペナルティ(罰金など)が課されることは原則ありません。この点だけを見ると、「やっぱり不要なんじゃないの?」と思ってしまうかもしれません。

給与支払事務所等の開設届出書の提出が不要なケースに関するおすすめ記事

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下の記事も参考になるでしょう。

「従業員を雇う場合に必須の手続き「給与支払事務所等の開設届出書」とは?」

しかし問題なのは、給与支払事務所等の開設届出書を提出していないことで、税務署に源泉徴収義務者として認識されず、納付書が送られてこなかったり、源泉所得税の納付を忘れてしまったりする可能性が高まる点です。

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント!

つまり、不要と考えて出さなかったばかりに、結果として申告漏れや期限後申告となり、延滞税や追徴課税といった形で見えないペナルティを受けるリスクがあるというわけです。

特に法人の場合は、たとえ社長ひとりしかいないとしても、法人から役員報酬を支払う限り、給与支払事務所等の開設届出書は不要とは言えません。従業員が家族だけでも、青色専従者に給与を出すなら不要にはなりません。つまり、不要と判断できる場面は極めて限定的なのです。

給与支払事務所等の開設届出書の提出が不要なケース

通常、従業員に給与を支払う場合は、税務署に対して給与支払事務所等の開設届出書を提出する必要があります。しかし、すべてのケースで届出書の提出が必要というわけではありません。実は、一定の条件を満たす場合には、給与支払事務所等の開設届出書の提出が不要とされています。

会社設立の関連記事:「会社の作り方を徹底解説!必要な手続きと費用について」

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント!

たとえば、個人事業主が新たに事業を始めた場合や、事業の拠点(事務所)を移転・廃止した場合には、所得税法第229条に基づき「個人事業の開業・廃業等届出書」を税務署に提出します。

この「個人事業の開業・廃業等届出書」を提出していれば、同じ内容を重複して届け出ることが不要なため、給与支払事務所等の開設届出書の提出は不要になります(所得税法第230条)。つまり、この場合は例外的に給与支払事務所等の開設届出書が不要とされているのです。

合わせて読みたい「事前確定届出給与の提出期限」に関するおすすめ記事

事前確定届出給与の提出期限はいつまで?出し忘れや1日遅れは損金算入できるのか解説!

給与支払事務所等の開設届出書の提出が不要のケースに関する参考

【個人事業の開業届出・廃業届出等手続とは】

個人が新たに事業を始めた場合や、事業用の事務所を新設・移転・廃止した場合、または事業を廃止した場合に必要な手続きです。対象となるのは、事業所得・不動産所得・山林所得が発生する事業を開始した人で、開始などの事実があった日から1か月以内に税務署へ届け出る必要があります。

※期限が土日祝に当たる場合は、翌日が提出期限です。

ただし、給与支払事務所等の開設届出書が不要になるのは、このように「個人事業の開業届」をすでに提出しているケースに限られます。個人事業を始めたばかりで、まだ開業届を出していない場合や、給与を支払う予定があるにもかかわらず開業届を出していない場合は、給与支払事務所等の開設届出書は不要にはなりません。

合わせて読みたい「 独立開業の準備」に関するおすすめ記事

独立・開業するにあたって準備すべきことは?準備の手順や注意点も解説!

また、法人の場合はさらに注意が必要です。たとえ社長ひとりしかいなくても、役員報酬が発生する以上、給与支払事務所等の開設届出書が不要とされることは基本的にありません。法人では、給与の有無にかかわらず、提出が求められるケースが多いため、「不要だろう」と自己判断せずに確認することが大切です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

給与支払事務所等の開設届出書は不要?提出時に注意すべきケースを徹底解説

給与を支払う場合、たとえ正社員・パート・アルバイトといった雇用形態に関係なく、個人事業主も法人も給与支払事務所等の開設届出書の提出が必要です。

「給与支払事務所等の開設届出書が不要のケース」編集部

しかし、状況によっては「不要では?」と迷うケースも多く、不要と誤解して提出を怠ると後でトラブルになることもあります。

ここでは、給与支払事務所等の開設届出書の提出において注意すべきケースや、例外的に提出が不要となるパターンについて詳しく見ていきます。

給与支払事務所等の開設届出書は不要と間違えやすいケース①

法人設立時は給与支払事務所等の開設届出書の提出が必要!

給与支払事務所等の開設届出書の提出が不要なケースに関するおすすめ記事

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下の記事も参考になるでしょう。

「給与支払事務所等の開設届の書き方」

法人を設立したばかりで、まだ従業員を雇っていない場合でも、自分(代表者)に役員報酬を支払うなら給与支払事務所等の開設届出書は不要ではありません。役員報酬は給与として扱われるため、たとえ従業員ゼロでも不要と考えてはいけません。

合わせて読みたい「二以上事業所勤務届の書き方」に関するおすすめ記事

二以上事業所勤務届の書き方とは?手続きや社会保険の取り扱いも解説!

「社長だけだから届出は不要」と思い込んでしまう法人は多いですが、法人の場合、原則として届出書の提出は不要とはならないと覚えておきましょう。

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント!

不要と自己判断してしまうと、税務署から納付書が届かず、源泉徴収義務を果たせない事態にもなりかねません。

SoVa税理士お探しガイド編集部

給与所得者の扶養控除申告書の書き方については、以下のサイトも是非ご覧ください。

「 給与所得者の扶養控除申告書の書き方と注意点を解説!」

給与支払事務所等の開設届出書は不要と間違えやすいケース②

個人事業主から法人化したときも不要ではない

個人事業主として働いているときは、給与という考え方がなく、給与支払事務所等の開設届出書が不要で済む場合があります。しかし、法人化(法人成り)すると、自分に対して役員報酬を支払うようになるため、届出書は不要とはなりません。

「給与支払事務所等の開設届出書が不要のケース」編集部

つまり、個人のときは不要でも、法人に切り替えた瞬間に届出書は必要になるということです。

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「給与支払事務所等の開設届出書とは」

法人成りのタイミングでは「不要だったはず」と思い込まず、必要書類のひとつとして給与支払事務所等の開設届出書の提出を忘れないようにしましょう。

合わせて読みたい「役員報酬の支給日」に関するおすすめ記事

役員報酬の支給日がバラバラでも問題ない?定期同額給与との関係性についても解説

給与支払事務所等の開設届出書は不要と間違えやすいケース③

給与が少額でも不要ではない

従業員の給与が少額だからといって、「源泉徴収が発生しないから届出は不要」と判断してしまうケースもあります。しかし、税務署側では納税義務の有無に関係なく、給与支払い事務所の届出が求められています。つまり、納付額が0円でも給与支払事務所等の開設届出書は不要にはなりません。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

給与支払事務所等の開設届出書の提出が不要のケースに関する気をつけておきたい注意点

さらに、0円の納付書は金融機関で受理されないため、税務署に直接持参するか、郵送または電子申告での提出が必要です。不要と思って出さなかったことで、後から手間が増えるケースもあるため、不要だと軽く考えず、届出をきちんと行いましょう。

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「「給与を支払う場合には給与支払事務所等の開設届が必要です。ただし…」 開業したら提出する書類③」

給与支払事務所等の開設届出書は不要と間違えやすいケース④

家族を青色事業専従者にする場合も届出は不要ではない

個人事業主が家族に給与を支払う場合、たとえ身内であっても「青色事業専従者給与に関する届出書」とあわせて、給与支払事務所等の開設届出書の提出が必要です。

「給与支払事務所等の開設届出書が不要のケース」編集部

よく「身内だから不要でしょ?」という誤解が起きますが、実際には不要ではありません。届出が必要です。

給与支払事務所等の開設届出書の提出が不要のケースに関する気をつけておきたい注意点

青色申告で家族への給与を経費に計上したい場合は、この届出を忘れると控除が受けられない可能性もあるため、不要と思わずしっかり提出しましょう。

給与支払事務所等の開設届出書は不要と間違えやすいケース⑤

開業届に従業員の記載がない場合は届出が不要にならない

個人事業主が開業時に提出する開業届には、従業員の有無や給与支払の状況を記載する欄があります。ここで「従業員がいる」と記載している場合に限り、すでに税務署に情報提供が完了しているとみなされ、給与支払事務所等の開設届出書は不要になるとされています。

給与支払事務所等の開設届出書の提出が不要なケースに関するおすすめ記事

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下の記事も参考になるでしょう。

「予定していた従業員を雇用しなかった場合の手続きについて」

しかし、もしこの欄に記載をしていない状態で従業員を後から雇用した場合は、別途届出書の提出が必要になります。このようなケースでは「開業届を出したから不要でしょ」と勘違いしがちですが、届出書の提出は不要ではないため注意しましょう。

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目

給与支払事務所等の開設届出書は、会社設立や従業員への給与支払いを始める際に必要な書類です。この届出書は、役員報酬しか支払わない場合でも提出が必要で、不要だと思って出さないと税務処理に支障が出ることがあります。

ここでは、給与支払事務所等の開設届出書の各項目について、具体例を交えながらとにかく分かりやすく説明していきます。

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「給与支払事務所等の開設届出書とは?書き方は?」

「給与支払事務所等の開設届出書が不要のケース」編集部

給与支払事務所等の開設届出書をこれから提出しようとしている方は、ぜひ参考にしてください。

提出が不要になるケースは非常に限られるため、原則として給与支払事務所等の開設届出書は提出するものと考えておきましょう。

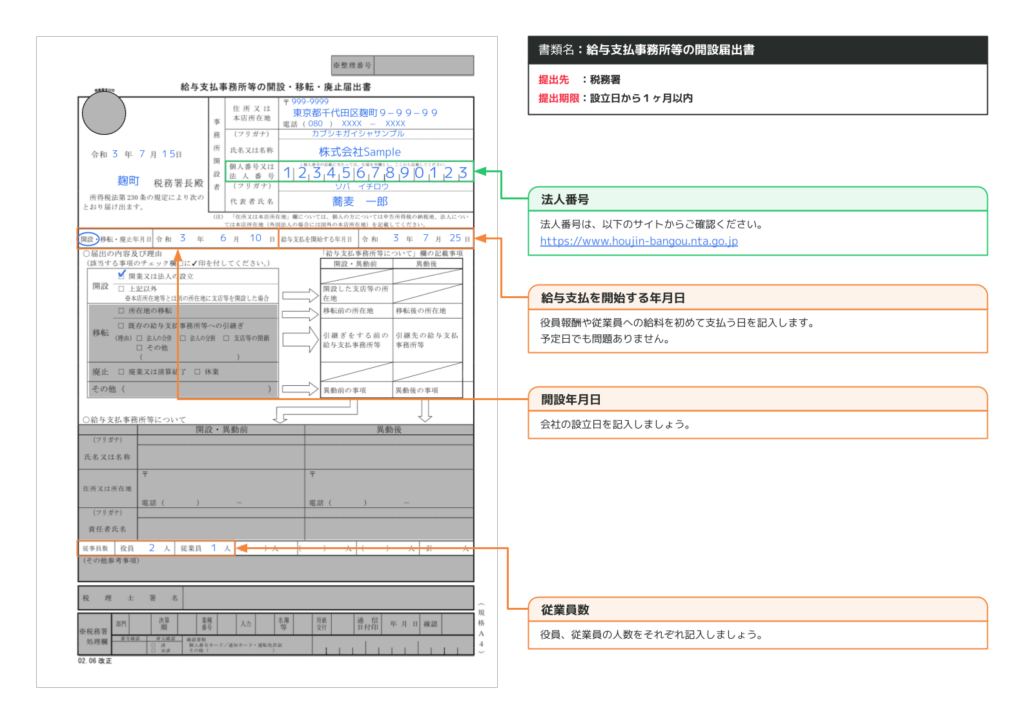

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目①

開設・移転・廃止の区分

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

給与支払事務所等の開設届出書の冒頭部分です。新しく事業所を構える場合は、開設に〇をつけます。法人設立時も開設扱いとなるため、開設を選びます。

「給与支払事務所等の開設届出書の提出が不要」編集部

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下のサイトも是非ご覧ください!

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「給与支払事務所等の開設届出書|書き方・提出期限【まとめ】」

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目②

提出年月日

給与支払事務所等の開設届出書を提出する日を和暦で記載します。たとえば、2025年4月5日に提出する場合は「令和7年4月5日」と記入します。

「給与支払事務所等の開設届出書の提出が不要」編集部

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下のサイトも是非ご覧ください!

給与支払事務所等の開設届出書の提出が不要なケースに関するおすすめ記事

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目③

税務署名

給与支払事務所等の開設届出書を提出する税務署の名称を記入します。本店所在地の所轄税務署が提出先となるので、間違えないように注意してください。

「給与支払事務所等の開設届出書が不要のケース」編集部

所轄の税務署が分からないときは、国税庁の公式サイトで調べられます。

例:東京都新宿区の場合 → 新宿税務署長殿

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目④

整理番号

給与支払事務所等の開設届出書にある整理番号欄は記入不要です。空欄のままで問題ありません。

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑤

氏名または名称

法人の正式な会社名を記入します。登記簿に記載されている正式名称で略称は使用しません。必ずフリガナも記載してください。

「給与支払事務所等の開設届出書の提出が不要」編集部

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下のサイトも是非ご覧ください!

「給与支払事業所等の開設・移転・廃止届出書の書き方<記入例付き>」

例:株式会社SoVa(カブシキガイシャソバ)

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑥

住所または本店所在地

「給与支払事務所等の開設届出書の提出が不要」編集部

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下のサイトも是非ご覧ください!

参考:「給与支払事務所等の開設届出書 完全ガイド|提出・書き方・期限・罰則までQ&Aで徹底解説 記事」

登記した法人の本店住所をそのまま記載します。電話番号も記載が必要です。固定電話がない場合は、携帯番号でもかまいません。

例:東京都港区南青山1-2-3

電話:090-1234-5678

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑦

法人番号

法人番号は国税庁の法人番号公表サイトで検索できます。会社名を入力して調べた番号を、給与支払事務所等の開設届出書にそのまま記入してください。

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント!

法人番号は登記後2〜3日以内に反映されることが多いため、タイミングに注意しましょう。

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑧

代表者氏名

会社の代表者の氏名とフリガナを記入します。代表者印(代表取締役印)もこの欄に押印します。

例:代表取締役 山田太郎(ヤマダタロウ)

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「給与支払事務所等の開設・移転・廃止の届出書の基本的な事項と記載方法についての説明」

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑨

開設・移転・廃止年月日

給与支払事務所の開設日を記入します。法人設立時に提出する場合は、登記簿に記載された「会社成立日」を書きます。

例:令和7年4月1日(2025年4月1日)

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑩

給与支払開始日

会社設立と同じ月に給与の支払いがある場合は空欄で構いません。設立から数か月後に給与支払いを開始する場合のみ、開始予定日を記入します。

例:令和7年7月1日(給与支払いが7月から始まる場合)

給与支払事務所等の開設届出書の提出が不要なケースに関するおすすめ記事

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下の記事も参考になるでしょう。

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「給与支払事務所等の開設届出書の書き方と提出先【書き方例あり】」

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑪

届出の内容および理由

法人設立にともなって給与支払事務所等の開設届出書を提出する場合は、開業または法人設立にチェックを入れます。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑫

給与支払事務所の情報

本社で給与支払いを行う場合は空欄で大丈夫です。本社以外に給与支払を担当する事務所がある場合にのみ記入します。

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑬

従業員数

給与を支払う従業員または役員の人数を記載します。たとえば、代表取締役1名だけの場合は「役員1名」と記入します。

例:役員1名

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑭

その他参考事項

特別な連絡事項などがなければ、空欄で問題ありません。

給与支払事務所等の開設届出書の提出が不要なケースに関するおすすめ記事

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下の記事も参考になるでしょう。

「人を雇うなら必須!給与支払事務所等の開設届出書の書き方」

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑮

税理士署名押印

税理士に依頼して給与支払事務所等の開設届出書を作成してもらった場合は、ここに税理士の署名・押印が必要です。

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント!

自分で作成・提出する場合は記載が不要で空欄で構いません。

作成不要と勘違いしやすい給与支払事務所等の開設届出書の記入項目⑯

税務署処理欄

この欄は税務署側が使用するスペースなので、記載不要です。

給与支払事務所等の開設届出書の提出期限・提出先・入手方法

給与支払事務所等の開設届出書は、会社設立時や従業員への給与支払いを始める際に原則として提出が必要な重要書類です。しかし、現場では「これは不要なのでは?」という誤解が多く、実際に不要だと思って提出しなかったことによるトラブルも少なくありません。

「給与支払事務所等の開設届出書が不要のケース」編集部

ここでは、特に作成不要と勘違いされやすい給与支払事務所等の開設届出書の提出期限・提出先・入手方法について、注意点とともに分かりやすく解説します。

作成が不要と誤解しやすい給与支払事務所等の開設届出書の提出期限

給与支払事務所等の開設届出書の提出期限は、給与を支払う事務所を開設した日から1か月以内です。

会社を設立した直後に従業員や役員に給与を支払う予定がある場合は、開業届などと一緒に給与支払事務所等の開設届出書も提出しておくのがベストです。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

給与支払事務所等の開設届出書の提出が不要のケースに関する気をつけておきたい注意点

よくある誤解として、「まだ実際に給与を払っていないから届出は不要」と判断してしまうケースがありますが、支払う予定がある時点で不要ではありません。届出は必要です。

届出が不要だと勘違いし、提出が遅れると、源泉所得税の納付も遅れてしまうことになり、延滞税や加算税などのペナルティが発生するリスクもあります。不要と思っていても、提出しておけば損はない届出書です。

作成が不要と誤解しやすい給与支払事務所等の開設届出書の提出先

「給与支払事務所等の開設届出書の提出が不要」編集部

給与支払事務所等の開設届出書の提出が不要なケースに関して、以下のサイトも是非ご覧ください!

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「会社設立後に必要な手続きと必要書類~「給与支払事務所等の開設・移転・廃止届出書」「源泉所得税の納期の特例の承認に関する申請書」も忘れずに提出」

給与支払事務所等の開設届出書の提出先は、給与支払事務所の所在地を管轄する税務署です。

よく「本店とは別の場所で支払うから給与支払事務所等の開設届出書は不要」と判断されることがありますが、本店であれ支店であれ、給与を支払う事務所があるなら給与支払事務所等の開設届出書は不要ではありません。

所轄の税務署が分からない方は、国税庁の公式サイトで簡単に検索できます。

「給与支払事務所等の開設届出書が不要のケース」編集部

窓口への持参はもちろん、郵送でも給与支払事務所等の開設届出書の提出が可能です。

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント!

郵送の場合は、給与支払事務所等の開設届出書の控えを返送してもらうために返信用封筒と切手の同封を忘れずにしましょう。

「税理士に任せているから自分で出す必要はない=給与支払事務所等の開設届出書が不要」と勘違いする人もいますが、提出が不要になるわけではありません。あくまで代行で出してもらっているだけであることに注意してください。

作成が不要と誤解しやすい給与支払事務所等の開設届出書の入手方法

給与支払事務所等の開設届出書は、国税庁のホームページから誰でも無料でダウンロードできます。

「近くにプリンターがないから給与支払事務所等の開設届出書の準備は後でいい、今は不要」と思っていても、給与支払事務所等の開設届出書用紙自体は最寄りの税務署でも手に入るので不要とはなりません。

つまり、印刷できないからといって給与支払事務所等の開設届出書の提出が不要になるわけではありません。

また、「まだ給与を支払っていないから、給与支払事務所等の開設届出書は不要ですよね?」と聞かれることもありますが、支払予定があるなら不要ではなく、給与支払事務所等の開設届出書は提出が必要です。

給与支払事務所等の開設届出書の提出が不要のケースに関する気をつけておきたい注意点

不要と自己判断せず、迷ったら給与支払事務所等の開設届出書は提出する、これが失敗しないコツです。

従業員がいない場合でも「給与支払事務所等の開設届出書」は提出が不要とは限らない?

会社設立後に「従業員いないから手続きは必要ないだろう」と思われがちな書類のひとつが、給与支払事務所等の開設届出書です。しかし、この給与支払事務所等の開設届出書は、単に従業員いないだけでは提出が不要になるとは限りません。

給与支払事務所等の開設届出書の提出が不要に関する参考記事:「給与支払事務所等の開設届出書とは」

なぜなら、たとえ従業員いない状態であっても、代表者である社長自身に役員報酬(給与)を支払う場合には、税務署に対して給与支払事務所等の開設届出書を出す義務があるからです。これは、社長も「給与を受け取る人」として扱われるためで、源泉徴収義務が発生することによるものです。

逆に、設立当初などで「しばらく無報酬(給与なし)で働く予定」や「当面は従業員いないし、役員報酬も支払わない」といった場合には、給与支払事務所等の開設届出書の提出は不要となります。

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント!

「従業員いないから不要だと思っていたら、あとから役員報酬を支給していたことが発覚し、指摘される」といったリスクもあるため、開設と同時に届出を出しておくことが無難です。

給与支払事務所等の開設届出書でよくある疑問|Q&A

Q.家族を青色事業専従者にする場合は給与支払事務所等の開設届出書は不要?

A.青色事業専従者に給与を払う場合には給与支払事業所等の開設届出書だけでなく、青色事業専従者給与に関する届出書の提出も必要になります。

給与支払事務所等の開設届出書の提出が不要のケースに関するポイント

【青色事業専従者とは】

青色事業専従者とは、次の要件のいずれにも該当する人をいいます。

・青色申告者と生計を一にする配偶者その他の親族である

・その年の12月31日現在で年齢が15歳以上である

・その年を通じて6月を超える期間(一定の場合には事業に従事することができる期間の2分の1を超える期間)、その青色申告者の営む事業に専ら従事している

まとめ|給与支払事務所等の開設届出書は基本的に不要ではない

給与支払事務所等の開設届出書は、従業員や役員に給与を支払う場合に原則として提出が必要な書類です。しかし、「社長1人だから不要なのでは?」「少額の給与だから不要かも」「家族に支払うだけだから届出は不要でいい」といった誤解が非常に多いのが実情です。

実際には、給与支払事務所等の開設届出書が本当に不要になるケースはごくわずかで、たとえば開業届に従業員の記載を済ませている個人事業主など一部の例外に限られます。多くの場合で給与支払事務所等の開設届出書は提出が不要になるわけではなく、必要となる届出書です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

この記事では、給与支払事務所等の開設届出書が不要となるか迷いやすいパターンや、不要と思われがちな理由ごとの注意点、そして書き方や記載例まで詳しく解説しました。

不要と判断して提出しないことで、源泉所得税の納付が遅れたり、申告漏れとされるリスクもあります。つまり、給与支払事務所等の開設届出書を「不要だろう」と軽く考えて対応を怠るのは非常に危険です。

給与支払事務所等の開設届出書は、不要と思って提出しないよりも、提出しておいた方が圧倒的に安心で確実です。迷ったときは、「不要ではなく必要かもしれない」と考え、しっかりと確認し、正しく提出するようにしましょう。

合わせて読みたい「青色申告の承認申請書の書き方」に関するおすすめ記事

法人の青色申告の承認申請書とは?青色申告の承認申請書の書き方や記載例を詳しく解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!