会社設立前の経費にできるものとは?会社設立前の費用を創立費にする基準も解説!

カテゴリー:

公開日:2025年3月

更新日:2026年1月10日

会社設立前の経費は、法人を設立するために発生する重要な支出です。会社設立前の経費には、登記費用や定款作成費用、司法書士や行政書士への報酬、事務所の賃貸料などが含まれます。しかし、会社設立前の経費として支払ったものが、すべて法人の経費として認められるわけではありません。

会社設立前の経費として計上できるものには「創立費」と「開業費」があり、それぞれ会計処理の方法や費用にするタイミングが異なります。特に、会社設立前の経費としての創立費は、法人設立のために必要な支出であり、税務上の繰延資産として処理することが可能です。

本記事では、会社設立前の経費として認められる創立費の具体例や、会社設立前の経費を適切に計上するための基準を詳しく解説します。

「会社設立前の経費」編集部

会社設立前の経費を正しく処理し、法人税の負担を軽減するために、ぜひ最後までご覧ください!

合わせて読みたい「会社設立費用は経費にできるのか?」に関するおすすめ記事

会社の設立費用は経費にできるのか?会社設立をした際の仕訳も解説

また、会社設立費用を経費にしたときの仕訳例も紹介しているため、開業費や創立費について詳しく知りたい方におすすめの記事です。

専門家費用を最大46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

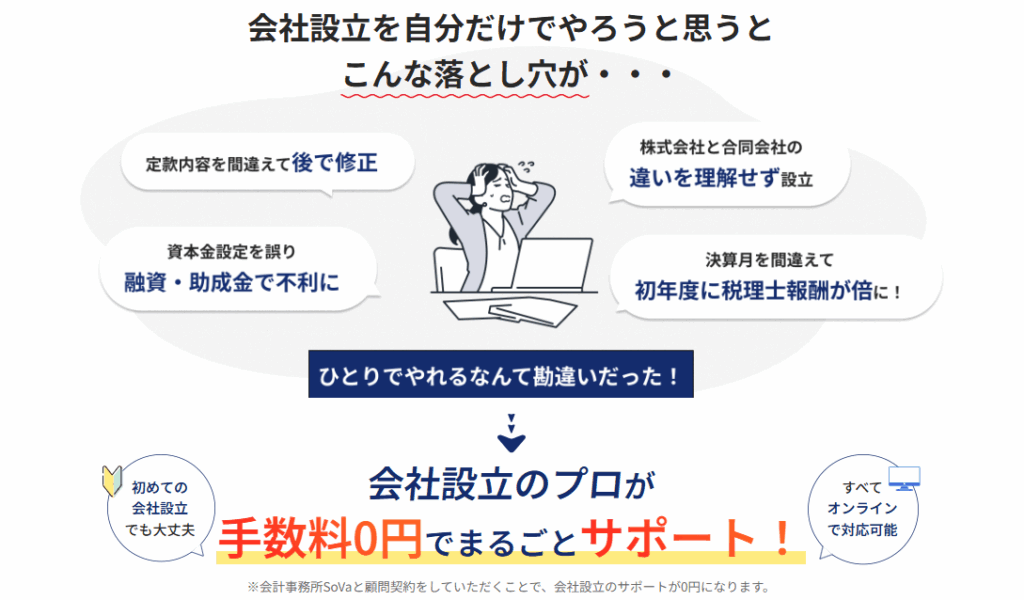

法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート

「法人化したいけれど、何から始めればいいのかわからない…」

「会社設立って費用が高そうで不安…」

そんな不安を解消できる新サービスが、専門家が無料でサポートする『士業伴走プラン』 です。

自分で会社設立を進める場合と比較して最大14.5万円お得になるケースもあり、さらに書類作成や手続きに迷うことなく、専門家と伴走しながら安心して法人化を進められます。

SoVa税理士ガイド編集部

定款の記載内容を誤っただけでも、会社設立後に修正する場合の専門家依頼費用相場は約3万円と高額になるため、会社設立は初めから専門家に依頼することがおすすめです!

参考記事:「会社の定款は変更できる?手続き方法や注意点を解説!」

「今すぐ法人設立するかわからない」「将来に備えて情報だけ整理しておきたい」という段階でも活用可能で、無料相談会も随時開催しています。

「法人化のタイミングは?」「節税面のメリットは?」「今の売上規模なら設立すべき?」などの疑問も気軽に相談できます。

会社設立前の経費の区分とは?創立費と開業費の違い

会社設立前の経費には、設立準備段階で発生する費用と、会社設立後に事業を開始するまでにかかる費用の2種類があります。これらの費用は、会計上「創立費」と「開業費」に分類され、適切に経理処理を行う必要があります。

「会社設立前に経費できるもの」編集部

会社設立をすると様々なものを経費にすることができます。会社設立で経費にできるもの一覧はこちらを参照ください。

会社設立前の経費に関するポイント!

会社設立前の経費として計上できるかどうかは、支出の時期や内容によって異なります。事業をスタートするにあたり、どの費用を会社設立前の経費として認められるのかを整理しておきましょう。

会社設立前の経費に関するおすすめ記事

会社設立前の経費に関して、以下の記事も参考になるでしょう。

会社設立前の経費に関する参考記事:「会社設立時の費用は経費になる?会社設立の流れに沿った仕訳方法も解説」

会社設立前の経費①:創立費とは

創立費とは、会社設立前の経費のうち、法人設立までにかかった費用を指します。 これは、設立準備から登記完了までの期間に発生した支出であり、会社を設立するために必要な手続きを進める中で発生します。

「会社設立前の経費」編集部

会社設立前の経費のうち、創立費として計上できる項目には、以下のようなものがあります。

- 定款作成に関する費用(収入印紙代・公証人手数料・謄本取得費用)

- 設立登記に関する費用(登録免許税、司法書士・行政書士への報酬)

- 発起人報酬や従業員の給与(設立準備に関わる労務費用)

- 創立事務所の賃貸料(会社設立準備のために一時的に借りたオフィスの費用)

- 銀行口座開設のための手数料

- その他、法人設立のために必要となる費用(設立の打ち合わせにかかった飲食費や交通費など)

会社設立前の経費として支出したものは、領収書や請求書をしっかり保管し、経理処理の際に正しく創立費として計上しましょう。

専門家費用を最大46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

合わせて読みたい「開業費」に関するおすすめ記事

開業費とは?開業後に支払ったものは費用にできるのか解説!

会社設立前の経費に関するポイント!

会社設立前の経費を支出するのは、会社設立を計画した個人です。したがって、会社設立の費用を支払っても、設立前の段階では会社名の入った請求書や領収書を受け取ることはできません。そのため、会社設立前の経費は法人の経費にならないのではと疑問に思う方もいるかもしれません。

しかし、会社設立のために多額の費用を支出しても、それが法人税の計算で考慮されなければ不合理です。そこで、登記費用や会社設立に直接関わる支出であることが明確な場合、会社設立前の経費として法人の経費計上が認められます。

会社設立前の経費②:開業費とは

開業費とは、会社設立後から事業開始までにかかった費用を指します。 つまり、法人が設立され、登記が完了した後に発生する営業準備のための支出が対象となります。

「会社設立前の経費」編集部

創立費と開業費の区別はしっかりと把握しておきましょう!

会社設立前の経費の中で、開業費として扱われるものには、以下のようなものがあります。

会社設立前の経費に関する参考記事:「会社設立前の出費はいつから経費になる?経費として扱える出費も解説」

- 広告宣伝費(ホームページ制作費、チラシ作成費など)

- 営業開始に関する研修費

- 名刺や会社印鑑の作成費

- 市場調査費

- 取引先との交渉にかかった接待交際費

- その他、営業開始に向けた準備費用

会社設立前の経費に関する気をつけておきたい注意点

水道光熱費や人件費など、事業が始まった後も継続して発生する経常的な支出は、開業費には含まれません。

合わせて読みたい「会計ソフト比較一覧」に関するおすすめ記事

法人のおすすめ会計ソフト比較一覧【2025年最新版】

会社設立前の経費を正しく計上するために

会社設立前の経費を正しく処理するには、創立費と開業費の違いを理解した上で、適切な勘定科目で計上することが重要です。

会社設立前の経費に関するおすすめ記事

会社設立前の経費に関して、以下の記事も参考になるでしょう。

「設立前に購入したものは経費にできる?」

会社設立前の経費として支出したものは、繰延資産(くりのべしさん)として計上し、任意のタイミングで経費化が可能です。 そのため、設立直後に一括で経費処理するのではなく、利益が多く出た年度に経費として落とすことで、節税対策としても活用できます。

会社設立前の経費に関するポイント!

会社設立前の経費を漏れなく計上するためには、領収書の整理が不可欠です。 会社設立後に適切に経費を反映させるためにも、事前にどのような費用が対象になるのかを把握し、計画的に管理していきましょう。

【参考】繰延資産の償却期間

会社設立前の経費には、法人設立の準備に必要な支出が含まれますが、これらの費用はすぐに全額経費計上するのではなく、一度繰延資産として計上し、適切なタイミングで償却することが可能です。

専門家費用を最大46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

「会社設立前の経費」編集部

特に、会社設立前の経費として計上される創立費や開業費は、会計上・税務上で異なる償却方法が適用されるため、正しく理解することが重要です。

会社設立前の経費と繰延資産の関係

会社設立前の経費のうち、創立費や開業費は繰延資産として処理されます。繰延資産とは、すでに支払った、もしくは支払い義務が確定している費用のうち、その効果が翌年度以降も継続するものを指します。会社設立前の経費として計上された創立費や開業費は、設立事業年度に全額を経費とする必要はなく、繰延資産として計上し、適切な時期に償却することが可能です。

会社設立前の経費に関するおすすめ記事

会社設立前の経費に関して、以下の記事も参考になるでしょう。

「開業費とは?認められる経費と帳簿の付け方や節税方法を解説」

会社設立前の経費の償却期間(会計上と税務上の違い)

会社設立前の経費のうち、創立費や開業費の償却方法には、「会計上の繰延資産」と「税務上の繰延資産」という2つの考え方があります。

「会社設立」編集部

会社設立(法人化)のメリットとデメリットに関しては、【法人化のメリット・デメリットとは?法人化の適切なタイミングについても解説!】の記事も是非ご覧ください。

会計上の繰延資産の償却期間

- 会社設立前の経費として計上された創立費や開業費は、会計上5年間で均等に償却する必要があります。

- 具体的には、定額法を用いて毎期同額を償却していく形になります。

会社設立前の経費に関する参考記事:「会社設立前に立替えた費用はここまで経費にできる!創立費や開業費の仕訳方法も含めて解説」

税務上の繰延資産の償却期間

- 会社設立前の経費として処理された創立費や開業費は、任意のタイミングで好きな分だけ償却可能です。

- 設立初年度に全額を償却することも、黒字になった年度に償却することもできます。

- この柔軟な償却が可能なのは、会社設立前の経費がまとまった金額になりやすく、設立年度に一括で計上すると大赤字になる可能性があるためです。

合わせて読みたい「法人が経費にできるもの一覧」に関するおすすめ記事

法人で経費にできるもの一覧まとめ!経費にできるものとできないものを紹介

会社設立前の経費として設立前の出費を計上する際の注意点

会社設立前の経費を適切に計上することで、法人税の負担を軽減できます。しかし、会社設立前の経費として認められるためには、いくつかのポイントに注意が必要です。

会社設立前の経費に関するおすすめ記事

会社設立前の経費に関して、以下の記事も参考になるでしょう。

会社設立前の経費に関する参考記事:「開業前に支払った経費の仕訳は?」

「会社設立前の経費」編集部

会社設立前の経費を正しく処理し、最大限に活用するための重要なポイントを解説します。

会社設立前の経費として設立前の出費を計上する際の注意点①

会社設立前の経費の領収書や請求書は必ず保管

合わせて読みたい「開業費と創立費」に関するおすすめ記事

会社設立費用の勘定科目は?開業費と創立費と記帳のポイントについて詳細解説!

会社設立前の経費を経費計上するには、支出の証拠となる領収書や請求書、レシートの保管が不可欠です。会社設立前の経費を創立費として計上するには、その出費が会社設立に直接関連するものであることを証明する必要があります。

会社設立前の経費に関するポイント!

会社設立前の経費の領収書がなければ、法人の経費として計上できないため、紛失しないように管理しましょう。特に会社設立前の経費として支出した登記費用や司法書士報酬などは、税務処理に必要なため、必ず保存しておくことが重要です。

会社設立前の経費として設立前の出費を計上する際の注意点②

会社設立前の経費を活用した節税対策

会社設立前の経費は、設立後すぐに黒字化しない場合でも、節税対策として活用できます。会社設立前の経費として計上した創立費や開業費は、繰延資産として処理でき、法人税の負担を軽減するために活用できます。

会社設立前の経費に関する参考記事:「法人設立の費用は経費になる?会計処理の方法が一目でわかる一覧つき」

合わせて読みたい「税理士に依頼する時の費用」に関するおすすめ記事

会社設立後に必要な税務署の届出とは?税務署での手続きも詳しく解説!

会社設立前の経費を創立費や開業費として処理すると、発生した事業年度に一括で経費計上することも、数年間にわたって償却することも可能です。会社設立前の経費を計上するタイミングを調整することで、黒字年度に経費を増やし、法人税の課税対象額を抑えることができます。

「会社設立日」編集部

間違えやすい会社設立日と登記日の違いについては以下の記事も是非ご覧ください。

会社設立日と登記日の違いに関する参考記事:「会社の設立日は登記日と同じ?設立に関する日付の違いや注意点を解説!」

「会社設立前の経費」編集部

会社設立前の経費を適切に活用し、税負担を抑えるためにも、税理士に相談するとよいでしょう。

会社設立前の経費として設立前の出費を計上する際の注意点③

会社設立前の経費として認められない出費

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

会社設立前の経費は、原則として創立費や開業費として経費計上できますが、一部の支出は対象外です。

「会社設立前の経費」編集部

会社設立前の経費として扱えない主な例は以下のとおりです。

- 10万円を超える資産の購入代金(業務用パソコンや設備など)

- 商品の仕入れ費用(販売目的のもの)

- 敷金や礼金(返還されるため)

- 開業後も継続して発生する賃料や水道光熱費

会社設立前の経費に関する気をつけておきたい注意点

たとえば、会社設立前の経費としてパソコンを購入した場合、10万円を超えると固定資産として処理する必要があります。また、会社設立前の経費として商品を購入した場合でも、それが販売目的のものであれば、創立費や開業費には該当しません。

「会社設立前の経費」編集部

会社設立前の経費に関して、以下のサイトも是非ご覧ください!

会社設立前の経費に関する参考記事:「会社設立前後の費用はどのように処理する?」

合わせて読みたい「法人番号と会社法人等番号の違い」に関するおすすめ記事

法人番号と会社法人等番号の違いとは?調べ方や使い道も紹介!

さらに、オフィスを借りる際の敷金や礼金は、退去時に返還される性質があるため、会社設立前の経費として計上できません。会社設立前の経費として事務所を借りた場合の賃料は創立費に該当しますが、開業後の事務所の賃料や水道光熱費は開業費には当てはまらず、通常の経費として処理することになります。

会社設立前の経費として設立前の出費を計上する際の注意点④

会社設立前の経費を正しく計上し、節税を最大化

会社設立前の経費を適切に計上することで、法人税の負担を軽減できます。会社設立前の経費を創立費や開業費として処理するためには、領収書の保管や経費として認められない出費の把握が不可欠です。

合わせて読みたい「開業費 いつまで さかのぼれる」に関するおすすめ記事

開業費はいつまで(何年前まで)さかのぼれる?開業費の会計処理についても解説!

また、会社設立前の経費を節税に活用するためには、黒字と赤字のタイミングを考慮することが重要です。

「会社設立前の経費」編集部

会社設立前の経費の計上方法を見直し、税務上のメリットを最大限に活かしましょう。

会社設立前の経費に関するおすすめ記事

会社設立前の経費に関して、以下の記事も参考になるでしょう。

会社設立前に支払ったもので経費として認められる範囲など気になる方は是非ご覧ください。

参考:「会社設立前の費用は必要経費になる?」

会社設立前の経費の計上方法|開業費と創立費の会計処理の違い

「会社設立前の経費」編集部

会社設立前の経費に関して、以下のサイトも是非ご覧ください!

「開業届を出す前の経費は開業費にできる!いつまで遡れるかや仕訳方法を解説」

会社設立前の経費を適切に計上することで、法人税の負担を抑えることができます。しかし、会社設立前の経費には「創立費」と「開業費」の2種類があり、それぞれの性質や計上方法が異なります。会社設立前の経費を正しく処理するために、創立費と開業費の違いを明確に理解しておきましょう。

会社設立に関する関連記事:「会社設立を行政書士に依頼すべき?司法書士・社労士・税理士との違いも解説!」

会社設立前の経費の計上方法|開業費と創立費の会計処理の違い①

会社設立前の経費の計上方法

会社設立前の経費として計上する創立費や開業費は、会計上および税務上、繰延資産として扱われます。

会社設立前の経費に関する参考記事:「創立費として経費計上できる範囲と繰延資産の償却方法とは」

繰延資産とは、本来は費用に該当するものの、その支出の効果が長期間にわたるため、支出した年度に全額を経費として処理せず、資産として計上するものです。

会社設立前の経費に関する気をつけておきたい注意点

特に会社設立前の経費として発生する創立費と開業費は、どちらも会社設立前後の重要な支出ですが、創立費は会社設立前の経費であり、開業費は会社設立後の経費である点に注意が必要です。

- 創立費:会社設立前の経費であり、設立手続きに関わる支出(登記費用や定款作成費など)が含まれる

- 開業費:会社設立後の経費であり、営業開始準備のためにかかる費用(広告宣伝費や市場調査費など)が含まれる

合わせて読みたい「開業費 仕訳」に関するおすすめ記事

開業費の仕訳を徹底解説!開業費の仕訳を行う際の勘定科目や注意点も紹介

会社設立前の経費の計上方法|開業費と創立費の会計処理の違い②

会社設立前の経費の償却方法

会社設立前の経費として計上した創立費や開業費は、税務上「任意償却」が可能です。

会社設立前の経費に関するポイント!

任意償却とは、特定の償却期間が設定されておらず、法人の判断で償却のタイミングや金額を決められる仕組みです。会社設立前の経費として計上した創立費や開業費は、利益が出た年度に合わせて償却し、法人税の節税対策として活用できます。

会社設立前の経費は、法人税の負担を軽減する重要な要素となるため、創立費や開業費の区別を明確にし、適切に計上することが重要です。

「会社設立前の経費」編集部

会社設立前の経費に関して、以下のサイトも是非ご覧ください!

会社設立前の経費に関するおすすめ記事

会社設立前の経費の計上方法|開業費と創立費の会計処理の違い③

会社設立前の経費の仕訳処理

合わせて読みたい「会社設立の代行資格」に関するおすすめ記事

会社設立を代行する資格がある士業は?各資格や士業の違いや選び方を解説!

実際に会社設立前の経費を仕訳処理する方法を具体的に紹介します。

専門家費用を最大46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

① 会社設立のために登記費用や定款作成費用を個人で支払った

- 会社設立前の経費として、登記費用や定款作成費用の合計15万円を個人で支払った

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 仕訳なし |

「会社設立前の経費」編集部

会社設立前の経費に関して、以下のサイトも是非ご覧ください!

会社設立前の経費に関する参考記事:「会社設立前の支出は経費になるの?設立前にやるべきこと3選。」

会社設立前の経費として発生した創立費は、法人設立前の個人の支出であるため、設立前には仕訳処理ができません。会社設立前の経費であることを証明するために、領収書や請求書を保管しておきましょう。

② 資本金200万円を払い込み、会社を設立した

- 資本金200万円を払い込み、法人登記を完了

合わせて読みたい「会社設立を行政書士に依頼」に関するおすすめ記事

会社設立を行政書士に依頼した場合の費用相場は?行政書士の業務範囲についても解説!

| 借方 | 金額 | https://sovagroup.co.jp/media_article/starting-company-how-much-need/貸方 | 金額 |

|---|---|---|---|

| 現金 | 2,000,000 | 資本金 | 2,000,000 |

会社設立前の経費を精算するためには、まず法人として銀行口座を開設し、資本金を払い込む必要があります。

「会社設立」編集部

資本金は1円からでも会社設立できますが、融資や取引先からの信用を考えると、ある程度の金額を設定したほうが安心です。適正な資本金額の目安については、【 会社設立費用1円!?資本金1円で会社を設立する方法を解説 】も参考になります。

合わせて読みたい「会社設立の費用」に関するおすすめ記事

会社設立の費用はいくらかかる?株式会社と合同会社の設立相場を解説!

③ 会社設立後、個人が立て替えた設立費用を精算した

- 会社設立前の経費として個人が支払った登記費用や定款作成費用15万円を会社が精算

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 創立費 | 150,000 | 現金 | 150,000 |

会社設立前の経費に関するポイント!

会社設立前の経費である創立費を法人の経費として計上します。法人が個人の立替払いを精算する際は、会社設立前の経費が事業に関連するものであることを確認し、領収書や請求書を会社で保管しておくことが重要です。

合わせて読みたい「合同会社の設立に必要な書類」に関するおすすめ記事

合同会社設立の必要書類とは?合同会社設立の必要書類を詳しく解説!

④ 会社設立後、広告宣伝費を支払った

- 会社設立後、営業開始準備のためにホームページを作成し、20万円を支払った

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 開業費 | 200,000 | 現金 | 200,000 |

開業費は、会社設立後の経費として計上されるため、創立費とは区別が必要です。

「会社設立前の経費」編集部

会社設立前の経費に関して、以下のサイトも是非ご覧ください!

「【創立費・開業費とは?】法人設立登記中から経理処理体制を整える」

合わせて読みたい「 給与支払事務所等の開設届出書の提出」に関するおすすめ記事

給与支払事務所等の開設届出書の提出は不要?給与支払事務所等の開設届出書の書き方や記載例も解説

専門家費用を最大46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

⑤ 決算時に創立費と開業費を全額償却した

- 会社設立前の経費である創立費と、会社設立後の経費である開業費を決算時に全額償却

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 創立費償却 | 150,000 | 創立費 | 150,000 |

| 開業費償却 | 200,000 | 開業費 | 200,000 |

創立費や開業費は、任意償却が可能なため、決算時に全額償却することも、翌年度以降に繰り越すこともできます。会社設立前の経費を効果的に活用し、節税につなげましょう。

会社設立前の経費の計上方法|開業費と創立費の会計処理の違い④

会社設立前の経費を正しく計上し、税負担を軽減

会社設立前の経費を適切に処理することで、法人税の節税効果を得ることができます。創立費は会社設立前の経費、開業費は会社設立後の経費であり、それぞれの違いを理解することが重要です。

会社設立の関連記事:「会社の作り方を徹底解説!必要な手続きと費用について」

会社設立前の経費に関するポイント!

会社設立前の経費は、設立後の経営にも大きく影響を与えるため、領収書の保管や適切な仕訳処理を行い、法人の財務状況に合わせて償却を進めましょう。

会社設立前の経費を有効活用することで、経営の安定化につながります。

合わせて読みたい「会社設立時に法務局で行う手続き」に関するおすすめ記事

会社設立時に法務局で行う手続きを解説!会社設立登記に必要な書類も紹介

個人事業主時のものは会社設立前の経費として扱えるのか

会社設立前の経費には、法人設立のために支出した費用だけでなく、個人事業主時代に使用していた資産の取り扱いも含まれます。特に、車やパソコンなどの設備をそのまま法人で利用する場合、それを会社設立前の経費としてどのように計上すればよいのか、適切な処理が求められます。さらに、法人設立のために立て替えた費用がどこまで会社設立前の経費として認められるのかも慎重に判断する必要があります。

個人事業主時のものは会社設立前の経費として扱えるのか①

個人事業主時代の車やパソコンは会社設立前の経費として計上できる?

合わせて読みたい「会社設立費用が1円」に関するおすすめ記事

会社設立費用1円!?資本金1円で会社を設立する方法を解説

個人事業主が法人化して会社を設立する際、それまで使用していた車やパソコンを引き続き法人でも利用する場合、会社設立前の経費としてどのように処理するかが重要になります。

「会社設立前の経費」編集部

会社設立前の経費として認められる方法には、以下の3つがあります。

- 現物出資

- 譲渡(売却)

- 賃借(貸し出し)

個人事業主時のものは会社設立前の経費として扱えるのか①-1

現物出資は手続きが複雑で非推奨

現物出資は、会社設立前の経費として資産を資本金の一部にする方法ですが、評価額の証明や登記手続きが必要になるため、手続きが煩雑になります。そのため、会社設立前の経費として資産を扱う場合、この方法はあまり一般的ではありません。

合わせて読みたい「会社設立の流れとスケジュール」に関するおすすめ記事

会社設立の流れとスケジュールとは?費用や手順、必要書類まで詳しく解説!

個人事業主時のものは会社設立前の経費として扱えるのか①-2

最もシンプルな方法は譲渡(売却)

個人事業主時代に使用していた資産を法人へ移転する最も簡単な方法は、個人が法人に資産を譲渡(売却)することです。

この際、譲渡価格を減価償却後の未償却残高とすることで、個人側に譲渡所得が発生せず、税務上の問題を避けることができます。

「会社設立前の経費」編集部

たとえば、個人事業主時代に購入したパソコンの取得価額が30万円で、減価償却後の未償却残高が8万円だった場合、会社設立前の経費として法人が8万円で買い取る形を取れば、適切な処理が可能になります。

なお、法人側では、10万円以上の資産は固定資産として計上し、減価償却を行う必要があります。一方、10万円未満の資産であれば、会社設立前の経費として取得時に全額費用計上が可能です。

合わせて読みたい「会社設立で税金対策」に関するおすすめ記事

会社設立で税金対策をしよう!会社設立で節税する方法を紹介

個人事業主時のものは会社設立前の経費として扱えるのか①-3

賃借を選ぶと個人に賃料収入が発生

「会社設立前の経費」編集部

会社設立前の経費に関して、以下のサイトも是非ご覧ください!

会社設立前の経費に関するおすすめ記事

専門家費用を最大46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

会社設立前の経費として個人が所有する車やパソコンを法人に貸し出す場合、法人は個人に賃料を支払い、個人はそれを賃貸収入として確定申告する必要があります。この方法は法人と個人の線引きが曖昧になりやすく、毎年の税務処理が煩雑になるため、会社設立前の経費の管理を考えると、譲渡の方法が最もシンプルで負担が少ないと言えます。

個人事業主時のものは会社設立前の経費として扱えるのか②

立替え費用はどこまで会社設立前の経費として計上できる?

会社設立前の経費として個人が立て替えた費用は、法人設立後に創立費として計上できます。

合わせて読みたい「 起業の成功率」に関するおすすめ記事

起業の成功率はどれくらい?5年後10年後の確率と成功する秘訣を紹介!

会社設立前の経費に関する気をつけておきたい注意点

すべての支出が会社設立前の経費として認められるわけではなく、特に支出時期による制限に注意が必要です。

個人事業主時のものは会社設立前の経費として扱えるのか②-1

立替え費用の会社設立前の経費としての認定期間

一般的に、会社設立前の経費として創立費に計上できるのは、法人設立の6か月以内に支出されたものとされています。これより前に支払われたものは、会社設立前の経費として認められない可能性が高くなるため、注意が必要です。

会社設立前の経費に関する参考記事:「創業前(会社設立前)の経費 いつから経費になるのか」

たとえば、会社設立の8か月前に支払った登記相談費用は、会社設立前の経費として創立費に計上するのが難しくなります。一方、設立の3か月前に支払った定款作成費用や司法書士報酬は、問題なく会社設立前の経費として創立費に計上できます。

会社設立前の経費に関するポイント!

会社設立前の経費を適切に計上することで、法人税の負担を抑えることができます。個人事業主時代の車やパソコンを法人で使用する際は、未償却残高で譲渡することで税務上のリスクを回避できます。また、立替え費用については、会社設立の6か月以内に支出されたものかどうかを確認し、会社設立前の経費として適切に処理しましょう。

会社設立前の経費は、法人の財務戦略に直結する重要な要素です。しっかりと管理し、会社設立後の税負担を最小限に抑えることで、経営の安定につなげることができます。

まとめ:会社設立前の経費を正しく計上しよう!

会社設立前の経費は、法人設立の準備にかかる重要な支出であり、適切に処理することで法人税の負担を軽減できます。会社設立前の経費として計上できるものには、創立費と開業費があり、それぞれの基準に従って処理を行うことが重要です。

特に、会社設立前の経費の中でも創立費は、会社設立のために直接必要な費用(定款作成費用、登録免許税、登記費用など)が対象となり、会社設立前の経費として計上できます。

SoVa税理士お探しガイド編集部

一方で、開業費は会社設立後の営業開始準備にかかる費用であり、会社設立前の経費とは区別する必要があります。

また、会社設立前の経費を適切に計上するためには、会社設立前の経費に関する領収書や請求書をしっかり保管することが欠かせません。会社設立前の経費として計上できる期間にも注意が必要で、一般的に会社設立前の6か月以内に支出したものが対象となります。会社設立前の経費であっても、それ以前の支出は法人の経費として認められない可能性があるため、事前に確認が必要です。

さらに、個人事業主が法人化する際に、会社設立前の経費として扱える資産の移転についても注意が必要です。個人で使用していた車やパソコンを法人で引き続き使う場合、会社設立前の経費として適切な処理を行うことで、税務リスクを回避できます。

会社設立前の経費を正しく管理し、創立費や開業費を適切に計上することで、会社設立後の経営をスムーズに進めることができます。会社設立前の経費は、法人の財務戦略にも関わる重要な要素となるため、しっかりと理解し、正確な経理処理を行いましょう。

専門家費用を最大46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

合わせて読みたい「株式会社を自分で設立する方法」に関するおすすめ記事

株式会社の設立は自分でできる?自分で株式会社を設立する際のポイントや設立手続きを解説!

合わせて読みたい「出張費を経費」に関するおすすめ記事

出張費はどこまでが経費になる?経費処理の仕訳や相場感を解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!