税務調査後に修正申告する方法は?税務調査前に修正申告する場合のメリット・デメリットについても解説!

カテゴリー:

公開日:2025年6月

更新日:2026年2月25日

税務調査と修正申告は、事業者や個人事業主にとって避けては通れないテーマです。税務調査で申告内容に誤りが見つかると、追加で税金を納めるだけでなく、延滞税や加算税などの追徴課税が発生し、負担が大きくなってしまいます。一方で、税務調査が入る前に自主的に修正申告をすることで、税務調査での指摘を回避したり、ペナルティを軽減できる可能性もあります。

この記事では、税務調査後に修正申告を行う具体的な方法や流れ、税務調査で追加徴税が発生する仕組み、さらに税務調査前に修正申告をする場合のメリットとデメリットについてわかりやすく解説します。税務調査で損をしないために、適切な修正申告のタイミングと対応方法をしっかり押さえておきましょう。

SoVa税理士お探しガイド編集部

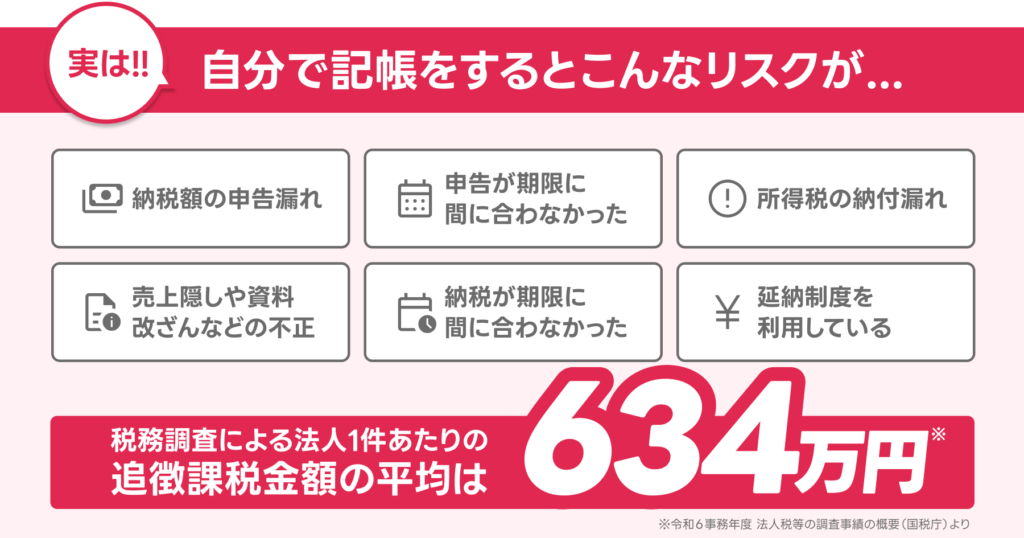

近年、税務署でもAIを活用しているため税務調査リスクは増大しているため、顧問税理士と相談しながら正確な日々の記帳がもとめられます。2024年には追徴課税額が過去最高を更新しています。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

SoVa税理士お探しガイド編集部

法人の修正申告の専門家費用相場は10万円~30万円程度と高額であるため、日頃の記帳作業などは税理士に依頼しておくと安心です!

税務調査の修正申告とは?

修正申告とは、すでに行った税務申告の内容に誤りが見つかった場合に、納税者が自ら税額を訂正するための手続きを行うことを指します。修正申告は、税務調査で税務署から指摘を受けて行う場合もあれば、税務調査が入る前に納税者自身が誤りに気付いて修正申告をするケースもあります。

税務調査後に修正申告をする方法に関するおすすめ記事

税務調査で誤りを指摘された場合は、ほとんどの場合で追加の税金を納める必要があり、修正申告をして追徴課税に応じる形となります。一方で、税務調査が入る前に自主的に修正申告を行えば、過少申告加算税などのペナルティを軽減できる可能性があります。また、税務調査を避けるために早めに修正申告を行うことも、適切な税務リスク管理といえるでしょう。

ただし、税務調査の結果を受けて修正申告を行う際には注意点があります。

SoVa税理士お探しガイド編集部

税務調査で指摘を受けた後に修正申告を提出するということは、税務署の指摘内容を認めたことになり、不服申し立てをする権利を放棄することにつながります。つまり、税務調査の指摘に従って修正申告を提出した後に「やはり納得できない」と考え直しても、不服申し立ては認められないのです。

合わせて読みたい「税務調査の税理士費用」に関するおすすめ記事

税務調査の税理士費用の相場はいくら?税理士立合いのメリットも解説!

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税務調査の指摘内容が必ずしも正しいとは限らないため、税務調査での修正申告に応じる前には、少しでも疑問があれば税理士などの専門家に相談し、慎重に対応することが重要です。税務調査と修正申告は密接に関連しているため、税務調査が始まった段階から正しい知識を持ち、適切に修正申告を行う準備をしておくと良いでしょう。

税務調査前に修正申告をするケース

税務調査と修正申告は、納税者にとって切っても切り離せない重要なテーマです。税務調査で誤りを指摘されてから修正申告を行うケースもあれば、税務調査の前に自ら誤りに気付き修正申告をするケースもあります。

今回は、税務調査の事前通知を受けて修正申告を行う場合と、税務調査の有無にかかわらず修正申告を行う場合について、それぞれのポイントを詳しく解説します。税務調査のリスクを減らし、適切な修正申告を行うために、ぜひ参考にしてください。

税務調査前に修正申告を行うケース

税務調査前に修正申告を行う場合には、税務調査の事前通知を受けて修正申告を行うパターンと、税務調査の実施とは関係なく修正申告を行うパターンの2つが考えられます。まず、平成23年12月の国税通則法改正によって、税務調査を実施する際には原則として納税者に税務調査の事前通知をすることが義務付けられました。

合わせて読みたい「税務調査で追徴課税はいくら?」に関するおすすめ記事

税務調査で追徴課税はいくら取られる?いくらから調査対象になるのかも詳しく解説!

これにより、多くの場合、税務署の調査官がいきなり事業所に来て税務調査を行うことはなくなり、税務調査を実施する日時や必要な帳簿書類などについて、税務署からの事前通知を受けることになります。

税務調査の事前通知を受けた後に、申告内容に誤りがあると気付いた場合は、税務調査で指摘される前に自主的に修正申告を行うことを検討する方も多いでしょう。

SoVa税理士ガイド編集部

税務調査後に修正申告をする方法についてさらに詳しく知りたい方はこちらの記事もご参照ください。

おすすめ記事:税務調査後の修正申告の流れと追徴課税を受けない対策

また、税務調査の準備として帳簿を整理する過程で誤りに気付くケースもあります。このような場合も、税務調査前に修正申告を行うことは可能です。税務調査前に修正申告をすることで、税務調査での指摘を減らし、過少申告加算税などのペナルティを軽減できる可能性もあります。

税務調査の有無にかかわらず修正申告を行うケース

税務調査の事前通知を受けていない場合でも、税務調査が行われていない状況でも、納税者が自らの申告内容に誤りを発見した場合には、いつでも修正申告を行うことが可能です。

特に、開業して間もない個人事業主や法人の場合、税務調査がまだ入っていなくても、経理処理や申告方法に不慣れで誤りが発生することがあります。そのようなとき、税務調査が始まる前に自主的に修正申告を行うことで、税務調査での追徴課税リスクを減らすことができます。

合わせて読みたい「国税局からの電話」に関するおすすめ記事

国税局から電話が来る理由を解説!注意点と対応方法も紹介

SoVa税理士ガイド編集部

税務調査を受けていなくても、誤りに気付いたタイミングで速やかに修正申告を提出することは、税務調査が後で行われた際にも誠実な対応として評価される可能性があります。

税務調査と修正申告は切り離せない関係にあるため、税務調査の有無にかかわらず、正確な申告を目指すことが大切です。

税務調査後に修正申告をする方法

税務調査と修正申告は、申告内容に誤りがあったときに適切に対応するために欠かせないポイントです。税務調査で誤りを指摘されてから修正申告をするケースもあれば、税務調査が始まる前に自主的に修正申告を行うケースもあります。

また、確定申告の期限前に訂正を行うケースも含めて、パターンを把握しておくことで税務調査のリスクを減らし、正しい修正申告ができます。ここでは税務調査と修正申告の3つの進め方を解説します。

STEP①:税務調査後に修正申告を行う

税務調査後に修正申告を行うのは、税務調査で税務署から申告内容の誤りを指摘され、その指摘を受け入れて不足税額を納める場合です。税務調査の結果、納税者は修正申告書を作成・提出し、追加の税金を納付します。

税務調査後の修正申告では、もともと納めるべきだった税金に加え、延滞税や過少申告加算税などの追徴課税が課されることが多いです。税務調査の指摘内容をきちんと確認し、正確に修正申告を行うことが重要です。

税務調査後に修正申告をする方法に関するおすすめ記事

STEP②:確定申告前に訂正申告で修正する

確定申告の期限前に申告内容の誤りに気付いた場合は、税務調査の有無に関係なく、修正申告ではなく訂正申告を行います。税務調査が入る前に自主的に訂正できるのは、期限内であれば何度でも可能で、将来の税務調査での指摘を防ぐ手段にもなります。

SoVa税理士お探しガイド編集部

税務調査以外に、社会保険調査については以下の記事も是非参考にしてください。

「 社会保険調査は厳しいのか?年金事務所の調査がくる理由と流れを解説 」

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

訂正申告を行う際は修正申告書ではなく、確定申告書を訂正した形で再提出します。期限内に最後に提出された申告書が正式に受理されるので、税務調査のリスクを減らすためにも早めの訂正が大切です。

STEP③:確定申告後・税務調査前に自主的に修正申告する

確定申告を終えた後、税務調査が始まる前に誤りに気付いた場合は、税務調査の前に自主的に修正申告を行うことが可能です。

税務調査後の修正申告はここがポイント!

税務調査は原則として事前通知があるため、調査の通知から実際の税務調査までに時間の猶予があります。この期間中に修正申告を済ませれば、税務調査での指摘を回避できることもあります。

ただし、税務調査前の修正申告でも、修正申告書の作成には手間と時間がかかります。税務調査が近い場合は短期間での対応が難しいため、税理士に相談してスケジュールを調整することも大切です。税務調査の事前通知を受けたら、誤りに気付いている場合はできるだけ早めに修正申告を行いましょう。

税部調査後の修正申告で発生する追加徴税

税務調査で申告内容の誤りを指摘されると、修正申告を行い追徴課税を支払う必要があります。税務調査の有無や、修正申告を自主的に行うかどうかで、延滞税や加算税の金額は大きく変わることがあります。ここでは、税務調査と修正申告に関わる延滞税と4種類の加算税のポイントをわかりやすく整理します。

延滞税

税務調査で誤りが発覚し修正申告を行う場合、追加で納める税金に対して延滞税がかかります。延滞税は未納分に対する遅延利息の役割を持ち、税務調査後に納付が遅れるほど延滞税の負担が増えます。税務調査で指摘を受けた修正申告は、できるだけ早めに納付を済ませることが大切です。

SoVa税理士ガイド編集部

税務調査後に修正申告をする方法についてさらに詳しく知りたい方はこちらの記事もご参照ください。

過少申告加算税

税務調査で当初の税務申告内容が少なかったと指摘されると、修正申告をした上で過少申告加算税を負担します。通常は新たに納める税額の10%ですが、当初の税額に50万円を加えた額を超える部分には15%がかかります。

ただし、税務調査が入る前に自主的に修正申告を行えば、過少申告加算税は課されません。税務調査での負担を減らすためにも、誤りに気付いた時点で早めに修正申告することが重要です。

無申告加算税

税務調査で無申告が判明すると、修正申告をしても無申告加算税が発生します。税務調査後に指摘を受けて納める場合、50万円までは15%、超える部分には20%が上乗せされます。

一方、税務調査が始まる前に自主的に期限後申告や修正申告を行えば、無申告加算税は5%に軽減されます。期限を過ぎた場合も、税務調査前の修正申告が大切です。

不納付加算税

税務調査では源泉所得税の納付漏れも指摘されやすく、修正申告を行うと不納付加算税がかかります。源泉徴収した税金を正当な理由なく納付期限までに納めなかった場合、本税に対して10%が課されます。

税務長瀬後の修正申告はここがポイント!

ただし、税務調査で指摘される前に自主的に納付と修正申告を済ませれば、不納付加算税は5%に軽減されます。税務調査で追徴課税を受けないために、定期的な確認と早めの修正申告が欠かせません。

重加算税

税務調査で仮装や隠蔽が認められると、修正申告をしても重加算税が発生します。帳簿の改ざんや売上の隠蔽、架空経費の計上など悪質な場合に課され、追徴額が大きくなるのが特徴です。

税務調査で重加算税を指摘されないためには、正確な帳簿を保管し、少しでも誤りに気付いたら税務調査前に修正申告を行うことが重要です。

税務調査前に修正申告をするメリット・デメリット

税務調査が入る前に修正申告を行うかどうかは、追徴課税の負担を減らす上で重要な判断ポイントです。税務調査前に修正申告をすることで、加算税の回避や軽減ができる一方で、税務調査が厳格化するなどのデメリットも考えられます。ここでは、税務調査前に修正申告をするメリットとデメリットを具体的に解説します。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税務調査前に修正申告をするメリット

過少申告加算税を回避・軽減できる

税務調査で申告内容の誤りが指摘され、納税額が少なかった場合、追徴課税として過少申告加算税が課せられます。税務調査後の修正申告では、新たに納める税額の10%(多い部分は15%)が追加でかかります。

しかし、税務調査の事前通知を受けて税務調査前に修正申告を行えば、過少申告加算税は50万円までが5%、50万円を超える部分は10%に軽減されます。さらに、税務調査の事前通知すらなく自主的に修正申告を行った場合は、税務調査で指摘されない限り、過少申告加算税自体が課されません。

税務調査前の修正申告で、加算税の負担を回避または軽減できるのは大きなメリットです。

税務調査後に修正申告をする方法に関するおすすめ記事:税務調査は何年分?3年・5年・7年の違いと事前にすべきことを解説

重加算税を避けられる可能性がある

重加算税は、税務調査で仮装や隠蔽といった悪質な不正が認められた場合に課されます。税率は過少申告加算税に代わる場合は35%、無申告加算税に代わる場合は40%と非常に高く、税務調査で悪質と判断されると多額の追徴課税が発生します。

仮に税務調査で隠蔽が発覚して重加算税が課される恐れがあると感じた場合は、税務調査の事前通知後であっても税務調査が始まる前に修正申告をすることで、重加算税を回避できる可能性があります。税務調査前に修正申告書を提出しておけば、調査官も申告内容を把握した上で税務調査を進めるため、追加での負担を抑えやすくなります。

税務調査後に修正申告をする方法に関するおすすめ記事

税務調査前に修正申告をするデメリット

税務調査が厳しくなる可能性がある

税務調査の事前通知を受けてから修正申告を行った場合、税務署側に「意図的に正しく申告してこなかったのでは」と疑われることがあります。その結果、税務調査がより厳格に行われ、調査官から細かい点まで深く確認される可能性があります。税務調査前の修正申告が、逆に税務調査を厳しくするリスクもあるのです。

税務調査の対象期間が広がる可能性がある

通常、税務調査の調査対象期間は過去3年分です。しかし、税務調査前に3年分の修正申告をした場合、税務調査の際に過去5年分まで調査対象が拡大されることがあります。

もし4年目や5年目にも同様の誤りがあれば、税務調査でさらに指摘を受けて追加の修正申告と加算税が必要になる可能性があります。税務調査の遡及期間が通常の3年から5年に延びる点は、税務調査前の修正申告のデメリットです。

SoVa税理士ガイド編集部

ただし、修正申告ができる期間は過去5年分までと決まっています。税務調査のリスクを最小限にするためにも、必要があれば早めに5年分を含めて修正申告を検討することが大切です。

税務調査後に修正申告をする方法に関するおすすめ記事:税務調査後の対応や追加納税までの流れを解説

Q&A|よくある質問

Q. 税務調査の後に修正申告はできますか?

A. はい、税務調査の結果、誤りや申告漏れが指摘された場合、修正申告を行うことができます。税務調査後に提出する修正申告は、調査官の指摘事項に基づいた内容であり、追徴課税や加算税の対象になることが一般的です。また、納税額に応じた延滞税も発生するため、税務調査後の修正申告は金銭的負担が増える点に注意が必要です。

Q. 税務調査の前に修正申告をするメリットは?

A. 税務調査前に自主的に修正申告を行うことには大きなメリットがあります。調査が始まる前であれば、加算税(特に重加算税)を回避できる可能性が高くなります。また、修正申告によって税務署からの信頼を得ることができ、調査の対象外になるケースもあります。

合わせて読みたい「税務調査の流れ」に関するおすすめ記事

税務調査の流れとは?調査対象となる確率や時期についても解説!

SoVa税理士お探しガイド編集部

税務調査の連絡を受けた段階で、すぐに専門家と相談するのがおすすめです。

Q. 修正申告をしないとどうなるのですか?

A. 調査で申告内容の誤りが判明したにもかかわらず修正申告を行わない場合、税務署が「更正処分」を行います。その結果として、本来の税額に加えて、過少申告加算税や重加算税、延滞税が課される可能性があります。状況が悪質だと判断されれば、脱税と見なされるケースもあり、刑事罰が科されることもあります。

Q. 修正申告は税理士に依頼すべきですか?

A. 税務調査や修正申告は税法の専門的な判断が必要になるため、税理士への依頼が非常に有効です。特に調査前の修正申告は、税理士のアドバイスに基づくことで、加算税の回避や有利な申告内容に整えることができます。税務署とのやり取りもスムーズになるため、税務調査のリスク管理としてもおすすめです。

税務調査の修正申告に関するおすすめ記事

税務署から電話が来た際の対応方法などは以下の記事を参考にしてみましょう。

「税務署から電話がきた理由とは?対応方法や相談する際のポイントも解説!」

まとめ

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税務調査で誤りが見つかった場合の修正申告はもちろん、税務調査が始まる前に自主的に修正申告をするかどうかで、追徴課税の負担額や税務調査の進め方は大きく変わります。税務調査前に修正申告を行えば、過少申告加算税などを回避・軽減できる可能性があり、結果として負担を最小限に抑えられるケースも少なくありません。

SoVa税理士ガイド編集部

ただし、税務調査前の修正申告には調査対象期間が延びるなどのデメリットもあるため、自社の状況に合わせて慎重に判断することが大切です。

少しでも不安がある場合は、税務調査や修正申告の専門家である税理士に相談し、正しい方法で手続きを進めましょう。税務調査と修正申告のポイントを押さえて、安心して適正な納税を行ってください。

税務調査後に修正申告をする方法に関するおすすめ記事:税務調査前に自主的に「修正申告」を提出するメリットとは?

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!