会社設立後に必要な税務署への届出とは?届出書類の書き方も紹介!

カテゴリー:

公開日:2025年3月

更新日:2026年1月24日

会社設立を行っただけでは、税務関係の手続きは完了しておらず、税務署への届出を行うことで初めて法人としての税務処理が正式に始まります。税務署への届出には、「法人設立届出書」や「青色申告承認申請書」など、会社設立後に提出すべき重要な書類が複数あります。

これらの税務署への届出を忘れると、会社設立のタイミングで本来受けられる税制優遇措置を逃すおそれがあるため、早めの準備が必要です。

この記事では、会社設立に伴い必要となる税務署への届出の種類と提出方法、書類の書き方までわかりやすく解説します。

「会社設立後に必要な税務署への届出」編集部

会社設立直後の方や、これから設立を予定している方は必見の内容です。

合わせて読みたい!「会社設立後の税務書類」に関するおすすめ記事

【税理士に依頼すべき?】会社設立後の税務書類について解説

法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート

「法人化したいけれど、何から始めればいいのかわからない…」

「会社設立って費用が高そうで不安…」

そんな不安を解消できる新サービスが、専門家が無料でサポートする『士業伴走プラン』 です。

自分で会社設立を進める場合と比較して最大14.5万円お得になるケースもあり、さらに書類作成や手続きに迷うことなく、専門家と伴走しながら安心して法人化を進められます。

SoVa税理士ガイド編集部

定款の記載内容を誤っただけでも、会社設立後に修正する場合の専門家依頼費用相場は約3万円と高額になるため、会社設立は初めから専門家に依頼することがおすすめです!

参考記事:「会社の定款は変更できる?手続き方法や注意点を解説!」

「今すぐ法人設立するかわからない」「将来に備えて情報だけ整理しておきたい」という段階でも活用可能で、無料相談会も随時開催しています。

「法人化のタイミングは?」「節税面のメリットは?」「今の売上規模なら設立すべき?」などの疑問も気軽に相談できます。

会社設立後に必要な税務署への届出書類

会社設立後に必要な税務署への届出書類は、会社設立の初動で必ず押さえるべき重要なポイントです。会社設立後に税務署への届出を正しく行うためには、各種届出書類の内容を十分に理解し、漏れなく準備することが求められます。会社設立後に税務署への届出は、法人税、消費税、源泉所得税、青色申告など、会社設立に伴う各種税務手続きの基礎となるため、会社設立と税務署への届出をしっかりと行うことが、後の経営の安定や税務調査リスクの軽減に直結します。

「会社設立後に必要な税務署への届出」編集部

ここでは、会社設立後に必要な税務署への届出書類について、会社設立後の税務署への届出をスムーズに進めるための具体的な書類の詳細とポイントを解説していきます。

会社設立後に必要な税務署への届出に関するおすすめ記事

会社設立後に必要な税務署への届出に関して、以下の記事も参考になるでしょう。

会社設立後に必要な税務署への届出に関する参考記事:「No.5100 新設法人の届出書類」

会社設立後に必要な税務署への届出書類①

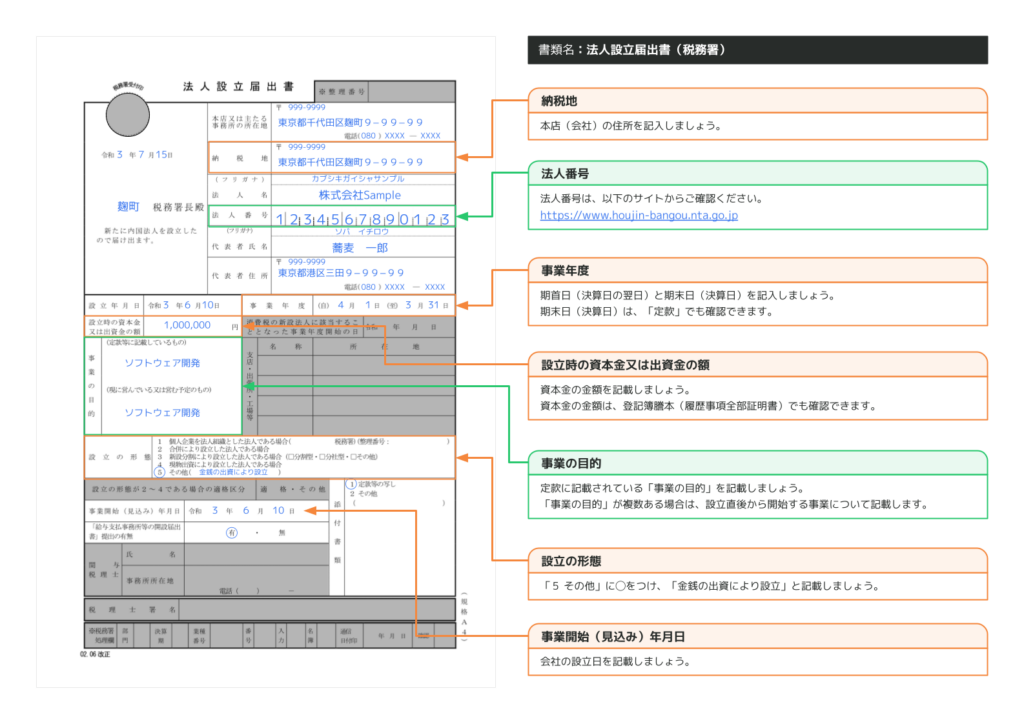

法人設立届出書

法人設立届出書は、会社設立後に必要な税務署への届出の中でも、非常に基本的な書類です。会社設立を完了したら、速やかに税務署への届出を行い、法人の基本情報を国税庁、都道府県、そして市町村へ伝えることが求められます。

「会社設立後に必要な税務署への届出」編集部

ここでは、会社設立と税務署への届出に欠かせない法人設立届出書のポイントを解説します。

合わせて読みたい「法人設立届出書の添付書類」に関するおすすめ記事

法人設立届出書の添付書類は何が必要?税務署に法人設立届出書を提出するポイントも紹介!

会社設立後に必要な税務署への届出書類①-1

法人設立届出書とは?

「会社設立後に必要な届出」編集部

会社設立に関する相談などは、例えば東京商工会議所などで相談することが可能です。会社設立で迷う場合は是非相談してみましょう。

法人設立届出書は、会社設立後の税務署への届出において、法人名、所在地、資本金、代表者の氏名、事業年度など、会社設立時の基本情報を正確に記入するための公式書類です。会社設立後に税務署への届出を済ませることで、国税である法人税の申告はもちろん、消費税や源泉所得税といった各種税務手続きがスムーズに進むようになります。

合わせて読みたい「税理士 会社設立 補助金(助成金)」に関するおすすめ記事

1.webp)

会社設立時の補助金(助成金)申請は税理士に依頼すべき?メリット・デメリットも解説!

会社設立後に必要な税務署への届出書類①-2

会社設立後の税務署への届出における重要性

会社設立後に必要な税務署への届出に関するおすすめ記事

会社設立後に必要な税務署への届出に関して、以下の記事も参考になるでしょう。

「【会社設立後の手続き税務編】税務署・自治体で行う手続きと必要書類」

- 会社設立と税務署への届出の連動

会社設立を行った直後に、税務署への届出を確実に実施することは、法人税、消費税、源泉所得税などの各種税務手続きの出発点です。 - 法令に基づく義務

会社設立後、どの形態の法人(株式会社、合同会社、一般社団法人など)でも、税務署への届出は法律で義務付けられているため、必ず提出しなければなりません。 - 税務調査リスクの低減

会社設立後に税務署への届出が正確に行われていると、後の税務調査での指摘や追徴課税のリスクを回避することができます。

会社設立後に必要な税務署への届出書類①-3

法人設立届出書の種類と提出先

会社設立後に税務署への届出を実施する際、提出すべき書類は複数の窓口に分かれています。

会社設立後に必要な税務署への届出に関する参考記事:「法人設立届出書の書き方とその提出先【記載例あり】」

「会社設立後に必要な税務署への届出」編集部

主な種類は以下の通りです。

- 税務署への届出書

国税である法人税の申告に関する書類です。会社設立後に必ず提出が必要です。 - 都道府県税事務所への届出書

法人住民税や法人事業税など、地方税に関する届出書類です。 - 市町村役場への届出書

一部の市町村では、別途会社設立後に税務署への届出書類が求められる場合があります。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

会社設立後の税務署への届出について、非営利型の一般財団法人や一般社団法人の場合は例外が適用されることもあります。

会社設立後に必要な税務署への届出書類①-4

会社設立後の税務署への届出書類の入手方法と提出期限

入手方法

会社設立後に税務署への届出を進めるための法人設立届出書は、税務署窓口で直接受け取るか、国税庁の公式サイトからダウンロードできます。

会社設立後に必要な税務署への届出に関するポイント!

都道府県税事務所や市町村役場向けの書類は、各自治体のWebサイトで入手可能です。

提出期限

会社設立後に税務署への届出書類の提出は、会社設立完了後2か月以内に行う必要があります。都道府県税事務所や市町村役場に提出する書類は、自治体ごとに提出期限が異なるため、会社設立後すぐに各窓口のルールを確認することが大切です。

会社設立後に必要な税務署への届出に関するおすすめ記事

会社設立後に必要な税務署への届出に関して、以下の記事も参考になるでしょう。

会社設立後に必要な税務署への届出に関する参考記事:「【記入例付き】法人設立届出書の正しい書き方と提出先・注意点を解説」

会社設立後に必要な税務署への届出書類①-5

法人設立届出書の記入方法

合わせて読みたい「法人番号と会社法人等番号の違い」に関するおすすめ記事

法人番号と会社法人等番号の違いとは?調べ方や使い道も紹介!

法人設立届出書は、会社設立にあたり法務局で法人登記が完了した後、税務署への届出を行うために必要な書類です。

会社設立後に必要な税務署への届出に関する参考記事:「法人設立届出書とは?書き方と提出先を詳しく解説【記入例あり】」

「会社設立後に必要な税務署への届出」編集部

記入項目は、定款や謄本に記載されている情報を基に、以下の項目を漏れなく記入します。

- 届出先

本店所在地を管轄する税務署名を正確に記入します。 - 法人名、所在地、納税地、代表者氏名

これらは、法務局で登録された内容と同じ情報となり、正確な記載が求められます。 - 事業年度

定款で定めた会計期間を記載し、会社設立後の税務署への届出に必要な情報とします。 - 消費税に関する項目

資本金が1,000万円以上の会社設立の場合、消費税の新設法人として、事業年度開始日を記入する必要があります。 - 事業の目的と設立の形態

事業目的は概要として記載し、設立の形態については「新たに事業を開始」や、個人からの法人成りの場合は該当する項目にチェックを入れます。

合わせて読みたい「会社設立の代行資格」に関するおすすめ記事

会社設立を代行する資格がある士業は?各資格や士業の違いや選び方を解説!

「会社設立後に必要な税務署への届出」編集部

このように、会社設立後に税務署への届出は、会社設立と税務署への届出の初動で最も基本かつ重要なステップです。

会社設立と税務署への届出の両面から、法人の正確な基本情報を届け出ることで、法人税、消費税、源泉所得税といった税務手続きがスムーズに進み、後の税務調査リスクを最小限に抑えることができます。

会社設立の関連記事:「会社の作り方を徹底解説!必要な手続きと費用について」

会社設立後に必要な税務署への届出に関するポイント!

会社設立を成功させるためにも、税務署への届出に必要な法人設立届出書の入手、記入、提出を確実に行いましょう。

「会社設立(法人化)を検討する売上の目安」編集部

会社設立(法人化)を検討すべき売り上げの目安に関しては、以下のサイトも是非ご覧ください。

「法人化を検討すべき売上の目安は?売上以外の判断目安についても解説!」

会社設立後に必要な税務署への届出書類②

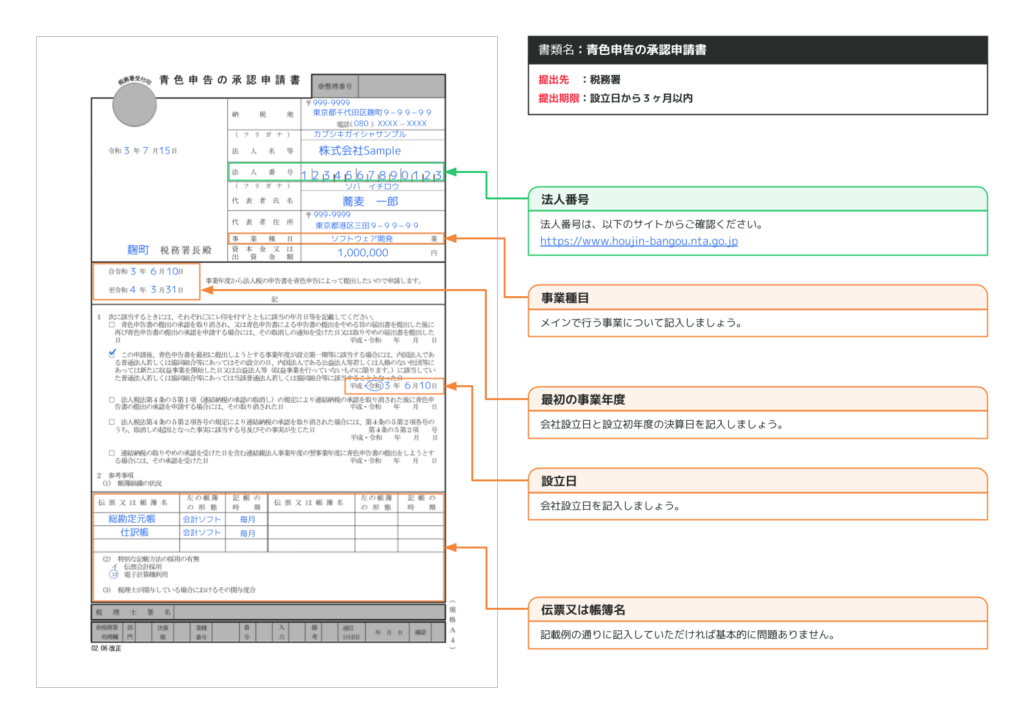

青色申告の承認申請書

会社設立後に必要となる税務署への届出の中でも、特に重要なのが「青色申告の承認申請書」の提出です。青色申告は、会社の所得を正確に申告し、節税メリットを最大限に活用するための制度であり、法人としての会計処理を正しく行う上でも欠かせません。しかし、青色申告を利用するには、会社設立後に所轄の税務署への届出として「青色申告の承認申請書」を期日内に提出する必要があります。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

この税務署への届出を怠ると、青色申告の特典を受けられず、原則として白色申告扱いとなってしまうため注意が必要です。

会社設立後に必要な税務署への届出に関する参考記事:「会社設立・開業時に税務署に申請する届出一覧」

「会社設立後に必要な税務署への届出」編集部

会社設立後は、各種税務署への届出が集中する時期ですが、青色申告の承認申請書も忘れずに準備し、期限内にしっかりと税務署への届出を行いましょう。

合わせて読みたい「税務署から電話がくる理由」に関するおすすめ記事

税務署から電話がきた理由とは?対応方法や相談する際のポイントも解説!

会社設立後に必要な税務署への届出書類②-1

青色申告承認申請書とは?

青色申告承認申請書とは、会社設立後に税務署への届出を行い、青色申告を適用するために必要な書類です。

「会社設立後に必要な税務署への届出」編集部

会社設立後に青色申告を利用することで、税制上のさまざまなメリットを受けることができます。

税務署への届出として事前に青色申告承認申請書を提出していなければ、確定申告の時に青色申告を選択することはできません。

会社設立後に必要な税務署への届出に関するおすすめ記事

会社設立後に必要な税務署への届出に関して、以下の記事も参考になるでしょう。

「【会社設立後の手続き】法人登記で終わりじゃない!事業開始までにやるべきこととは?」

合わせて読みたい「会社設立の流れとスケジュール」に関するおすすめ記事

会社設立の流れとスケジュールとは?費用や手順、必要書類まで詳しく解説!

会社設立後に税務署への届出を怠り、「確定申告の時期になったら青色申告にしよう」と思っても、期限が過ぎてしまっているため適用されません。また、開業届だけを税務署への届出として提出し、青色申告承認申請書を出していない場合も、青色申告は利用できず、自動的に白色申告となってしまいます。

会社設立後に必要な税務署への届出に関するポイント!

税制上の優遇措置を受けるためには、会社設立後に税務署への届出の一環として、青色申告承認申請書の提出を忘れないようにしましょう。

合わせて読みたい「二以上事業所勤務届の書き方」に関するおすすめ記事

二以上事業所勤務届の書き方とは?手続きや社会保険の取り扱いも解説!

会社設立後に必要な税務署への届出書類②-2

会社設立後に税務署への届出をしておくべき理由

青色申告を適用することで、会社設立後の節税対策として大きな効果を得られます。

会社設立後に必要な税務署への届出に関するおすすめ記事

会社設立後に必要な税務署への届出に関して、以下の記事も参考になるでしょう。

「会社設立後・個人事業後に必要な届出」

「会社設立後に必要な税務署への届出」編集部

青色申告を利用するメリットは、以下のように数多く存在します。

- 最大65万円の青色申告特別控除が受けられる

- 赤字を最大10年間繰り越せるため、将来的な税負担を軽減できる

- 家族への給与を経費として計上できる(白色申告では制限あり)

- 帳簿の正確性を保つことで、税務署への届出後の税務調査リスクを軽減できる

合わせて読みたい「法人設立後にやるべき手続き」に関するおすすめ記事

法人設立後にやることとは?手続きの仕方や必要書類も解説!

これらのメリットを受けるためには、会社設立後の税務署への届出として、必ず青色申告承認申請書を期限内に提出することが必須です。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

会社設立後に税務署への届出をしなかった場合、翌年まで青色申告を利用できないため、税務署への届出の遅れが大きな税負担につながる可能性があります。

SoVa税理士お探しガイド編集部

給与所得者の扶養控除申告書の書き方については、以下のサイトも是非ご覧ください。

「 給与所得者の扶養控除申告書の書き方と注意点を解説!」

会社設立後に必要な税務署への届出書類②-3

青色申告承認申請書の入手方法と税務署への届出方法

会社設立後に税務署への届出として青色申告承認申請書を提出するには、まず書類を入手する必要があります。青色申告承認申請書は、次の方法で取得可能です。

- 国税庁の公式ホームページからダウンロード

- 所轄の税務署の窓口で直接受け取る

「会社設立後に必要な税務署への届出」編集部

提出方法としては、以下の3つの方法から選ぶことができます。

- 税務署への届出として窓口へ直接提出する

- 税務署への届出として郵送で提出する

- e-Taxを利用してオンラインで税務署への届出を行う

会社設立後に必要な税務署への届出に関するポイント!

税務署への届出の手間を省き、スムーズに青色申告を適用させるためには、e-Taxの活用もおすすめです。

特に、会社設立後は事業の立ち上げで多忙になりがちなので、オンラインで税務署への届出ができるe-Taxを利用することで、効率的に青色申告承認申請書を提出できます。

「会社設立後に必要な税務署への届出」編集部

会社設立後に必要な税務署への届出に関して、以下の記事も是非ご覧ください!

会社設立後に必要な税務署への届出に関する参考記事:「法人設立届出書の書き方を項目ごとに詳しく解説!」

合わせて読みたい「国税局からの電話」に関するおすすめ記事

国税局から電話が来る理由を解説!注意点と対応方法も紹介

会社設立後に必要な税務署への届出書類②-4

青色申告承認申請書の提出期限

青色申告承認申請書の提出期限を守ることは、会社設立後の税務署への届出の中でも特に重要な要素です。提出期限を過ぎると、その年の確定申告で青色申告を利用することができません。

「会社設立後に必要な税務署への届出」編集部

会社設立後の青色申告承認申請書の提出期限は、以下のいずれかのタイミングです。

- 通常:その年の3月15日までに税務署への届出を完了させる

- 1月16日以降に開業した場合:開業日から2か月以内に税務署への届出を行う

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

会社設立後の税務署への届出を期限内に行わないと、翌年まで青色申告を利用できないため、結果的に節税の機会を失ってしまいます。

会社設立直後は多忙なため、税務署への届出を後回しにしないように、スケジュールをしっかり管理しておくことが重要です。

会社設立に関する関連記事:「会社設立を行政書士に依頼すべき?司法書士・社労士・税理士との違いも解説!」

「会社設立後に必要な税務署への届出」編集部

会社設立後に必要な税務署への届出に関して、以下の記事も是非ご覧ください!

「法人設立届出書の準備から提出まで徹底解説」

会社設立後に必要な税務署への届出書類②-5

青色申告承認申請書の書き方|税務署への届出で記入すべき項目

会社設立後に税務署への届出として青色申告承認申請書を提出する際には、以下の情報を正確に記入する必要があります。

- 所轄税務署名と提出日

- 事業主の基本情報(氏名、生年月日、職業、屋号、住所、電話番号)

- 青色申告を適用する年度

- 事業所の所在地と店舗名(複数ある場合はすべて記載)

- 所得の種類(事業所得・不動産所得・山林所得のいずれかにチェック)

- 青色申告の取り消し・辞退履歴(過去にあれば記入)

- 事業開始日(1月16日以降に開業した場合のみ記入)

- 事業承継の有無(相続による場合は詳細を記載)

- 帳簿の形式(複式簿記 or 簡易簿記)

- 帳簿の種類(65万円控除を受けるには8種の帳簿が必要)

- 特記事項(あれば記載)

- 関与税理士の情報(税理士がいる場合は記入)

会社設立後に税務署への届出をスムーズに進めるためには、定款や登記簿謄本の内容を参考にしながら、正確に記入することが大切です。

合わせて読みたい「法人設立ワンストップサービス」に関するおすすめ記事

法人設立ワンストップサービスとは?メリットや注意点を解説!

会社設立後に必要な税務署への届出に関する参考記事:「法人設立後に出しておくべき届出一覧!必要書類をかんたんに作成する方法」

「会社設立後に必要な税務署への届出」編集部

特に、青色申告を適用することで最大65万円の控除が受けられるため、誤りのないよう慎重に書類を作成しましょう。

会社設立後に必要な税務署への届出に関するポイント!

会社設立後に税務署への届出を適切に行うことで、青色申告の特典を最大限に活用できます。青色申告承認申請書を提出することで、節税メリットを得られるだけでなく、税務調査時の信頼性も向上します。

しかし、青色申告を利用するためには、会社設立後に税務署への届出として、必ず提出期限内に青色申告承認申請書を提出しなければなりません。これを怠ると、翌年まで青色申告を利用できなくなるため、税務署への届出のスケジュール管理が非常に重要です。

会社設立後の税務署への届出を正しく行い、青色申告の制度を最大限に活用して、スムーズな事業運営を目指しましょう。

会社設立後に必要な税務署への届出書類③

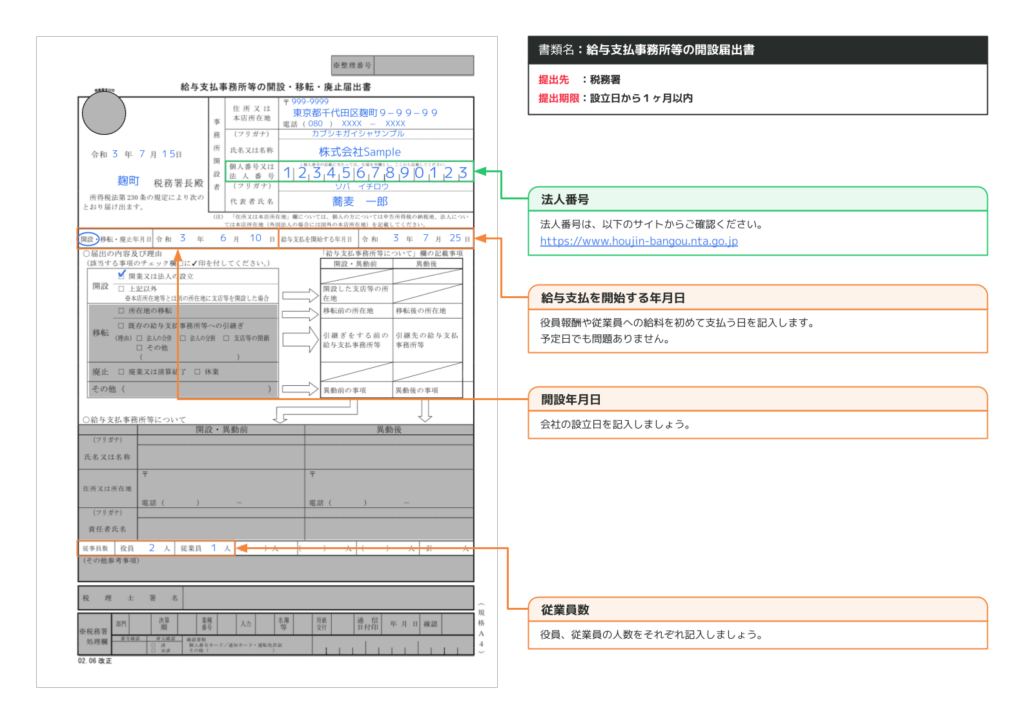

給与支払事務所等の開設届出書

合わせて読みたい「会社設立後に社会保険料の支払開始日」に関するおすすめ記事

会社設立後の社会保険料はいつから支払いが始まる?いつから社会保険に加入するのかについても詳細解説!

会社設立後、従業員を雇用する場合には、必ず「給与支払事務所等の開設届出書」を税務署への届出として提出する必要があります。これは、会社設立時に行う数ある税務署への届出の一つで、源泉所得税の納付に関わる重要な書類です。適切な税務署への届出を行わなければ、給与支払いに必要な手続きが進まない可能性もあるため、会社設立後は早めの対応が求められます。

会社設立後に必要な税務署への届出書類③-1

給与支払事務所等の開設届出書とは

給与支払事務所等の開設届出書は、会社設立後に従業員を雇う際に、事業主が税務署への届出として提出する必要がある書類です。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

法人・個人事業主を問わず、所轄の税務署への届出として、指定された期限内に提出しなければなりません。

従業員を雇用する事業主は、給与を支払う際に、所得税を計算して天引きし、税務署への届出として源泉徴収税を納付する義務があります。そのため、税務署への届出として「給与支払事務所等の開設届出書」を提出しないと、税務署から源泉徴収の納付書類が送られてきません。

合わせて読みたい「freee会社設立で会社設立する方法」に関するおすすめ記事

freee会社設立で会社設立をする方法を解説!freeeで会社設立をするメリットとデメリットも紹介

「会社設立後に必要な税務署への届出」編集部

納付書がなければ、適切に税金を納めることができず、結果的に税務処理に支障をきたしてしまいます。

会社設立後、従業員を雇用したら、速やかに税務署への届出として「給与支払事務所等の開設届出書」を提出しましょう。

会社設立後に必要な税務署への届出書類③-2

会社設立後に税務署へ「給与支払事務所等の開設届出書」を提出すべき理由

会社設立後、税務署への届出として「給与支払事務所等の開設届出書」を提出しなければならないのは、源泉徴収の手続きを正式に行うためです。

一般的に、従業員の給与から源泉所得税を控除し、税務署に納付する義務があるため、会社設立後には適切な税務処理を行う必要があります。そのため、税務署への届出として「給与支払事務所等の開設届出書」を提出しないと、源泉徴収に必要な納付書類を受け取れず、スムーズな税務手続きが難しくなります。

「会社設立後に必要な税務署への届出」編集部

つまり、会社設立後の税務署への届出の中でも、「給与支払事務所等の開設届出書」は、従業員を雇う事業主にとって欠かせない重要な手続きなのです。

合わせて読みたい「マネーフォワードクラウド会社設立で会社設立」に関するおすすめ記事

マネーフォワードクラウド会社設立を使って会社設立する方法とは?マネーフォワードで会社設立するメリットも紹介!

会社設立後に必要な税務署への届出書類③-3

「給与支払事務所等の開設届出書」の提出期限と提出先

会社設立後に税務署への届出として「給与支払事務所等の開設届出書」を提出する場合、提出期限を必ず守ることが重要です。

合わせて読みたい「 給与支払事務所等の開設届出書の提出」に関するおすすめ記事

給与支払事務所等の開設届出書の提出は不要?給与支払事務所等の開設届出書の書き方や記載例も解説

- 提出期限:給与支払事務所の開設日、または従業員の雇用日から1か月以内

- 提出先:事務所所在地(納税地)を管轄する税務署

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

事務所を移転した場合や事業を廃止した場合にも、税務署への届出が必要となります。この場合も、移転・廃止の日から1か月以内に税務署への届出として書類を提出することが求められます。

会社設立後に必要な税務署への届出書類③-4

税務署への届出を怠るとどうなる?罰則や影響について

「給与支払事務所等の開設届出書」は、会社設立後に税務署への届出として提出する義務がありますが、万が一提出しなかった場合のペナルティについても知っておく必要があります。

「会社設立」編集部

会社設立(法人化)のメリットとデメリットに関しては、【法人化のメリット・デメリットとは?法人化の適切なタイミングについても解説!】の記事も是非ご覧ください。

合わせて読みたい「日本政策金融公庫の創業計画書」に関するおすすめ記事

日本政策金融公庫の創業計画書の書き方とは?記入が必要な項目の記載例も紹介!

結論から言うと、期限内に税務署への届出をしなかったとしても、直接的な罰則はありません。しかし、税務署が源泉徴収義務を把握できず、納付書が送られてこないため、税務処理が滞るリスクが生じます。

「会社設立後に必要な税務署への届出」編集部

源泉所得税は、納付期限を過ぎると追徴課税の対象となります。

税務署への届出を怠った結果、延滞税や加算税が発生する可能性があるため、会社設立後に従業員を雇用したら、必ず期限内に税務署への届出を行いましょう。

会社設立後に必要な税務署への届出書類③-5

給与支払事務所等の開設届出書の書き方|会社設立後に税務署への届出をスムーズに進めるために

「給与支払事務所等の開設届出書」は、記入ミスがあると税務署から差し戻されるため、会社設立後の税務署への届出を一度で済ませるためにも、正確に記入することが重要です。

合わせて読みたい「会社設立で税金対策」に関するおすすめ記事

会社設立で税金対策をしよう!会社設立で節税する方法を紹介

主な記入項目は以下のとおりです。

- 税務署名と提出日

- 所轄税務署の名前を記入(不明な場合は国税庁のサイトで確認可能)

- 提出日を記入

- 事業主の情報

- 法人の場合:会社名・本店所在地・法人番号・代表者氏名

- 個人事業主の場合:氏名・屋号・住所・マイナンバー

- 開設年月日・給与支払開始年月日

- 会社設立日または従業員の雇用日を記入

- 給与の支払いが開始される日を記入(予定日でも可)

- 届出の内容及び理由のチェック欄

- 会社設立の場合は「開設」にチェック

- 個人事業から法人化した場合は「既存の給与支払事務所等への引継ぎ」にチェック

- 給与支払事務所の情報

- 事務所の名称・所在地・責任者氏名を記入(法人設立時は不要な場合もあり)

- 従業員数を職種ごとに記入(パート・アルバイトを含むが、個人事業主本人は含まない)

- 税理士署名(税理士が手続きを代行した場合のみ記入)

会社設立後に税務署への届出を確実に進めるためには、開業届や法人設立届出書と一緒に提出するのが理想的です。

会社設立後に必要な税務署への届出書類③-6

提出期限・提出先・提出方法

「会社設立後に必要な税務署への届出」編集部

会社設立後に税務署への届出として、「給与支払事務所等の開設届出書」を提出する際のポイントを解説します。

- 提出先:給与支払事務所がある所在地を管轄する税務署

- 提出期限:開設日または雇用日から1か月以内

- 提出方法:税務署窓口への持参・郵送・e-Tax(オンライン申請)

会社設立後は、複数の税務署への届出が必要になります。そのため、税理士に手続きを依頼することで、手間を省き、スムーズに税務処理を進めることができます。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

「給与支払事務所等の開設届出書」は、会社設立後に税務署への届出として提出すべき、重要な手続きのひとつです。提出を怠ると、税務署からの納付書が送られてこず、結果的に税務処理が遅れ、追徴課税のリスクが高まります。

会社設立後に従業員を雇用したら、速やかに税務署への届出を行い、スムーズな経営を実現しましょう

会社設立後の税務書類④

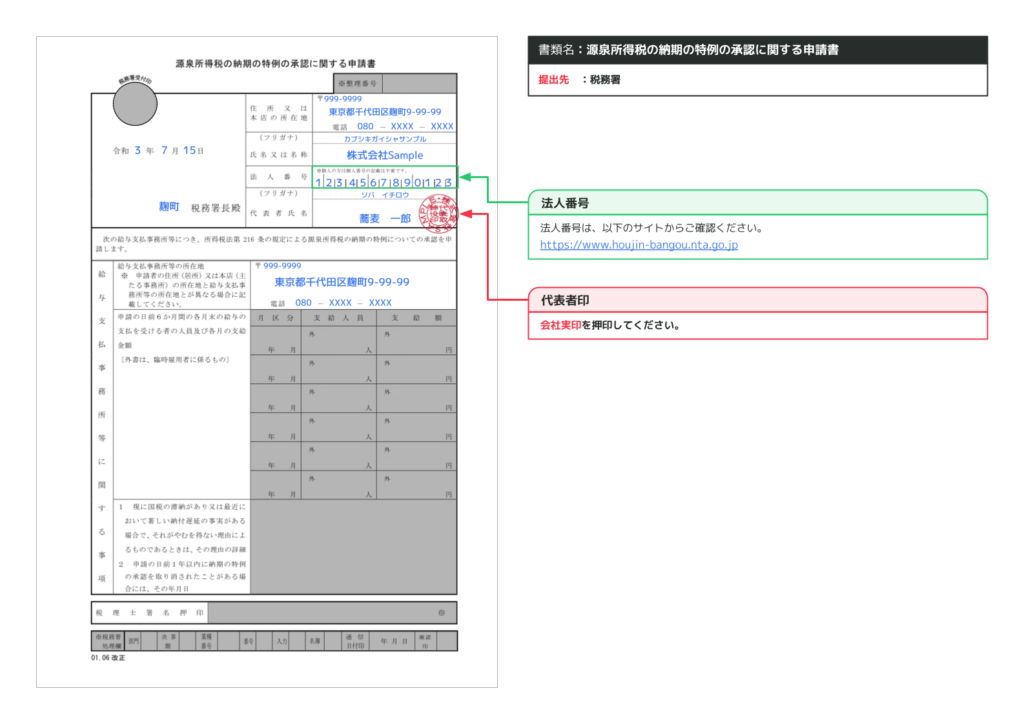

源泉所得税の納期の特例の承認に関する申請書

会社設立後に従業員を雇った場合、給与から源泉徴収した所得税は原則として毎月納付が必要ですが、一定の条件を満たせば半年に1回まとめて納付する「納期の特例」が利用できます。

会社設立後にこの特例を適用するためには、「源泉所得税の納期の特例の承認に関する申請書」を税務署への届出として提出する必要があります。会社設立後の税務署への届出の中でも、事務負担を軽減する重要な手続きのひとつです。

「会社設立後に必要な税務署への届出」編集部

会社設立後に必要な税務署への届出に関して、以下の記事も是非ご覧ください!

会社設立後に必要な税務署への届出に関するおすすめ記事

会社設立後の税務書類④-1

源泉所得税の納期の特例の承認に関する申請書とは?会社設立後に必要な税務署への届出のひとつ

「源泉所得税の納期の特例の承認に関する申請書」は、会社設立後に行う税務署への届出の中でも、源泉徴収の納税負担を軽くできる便利な手続きです。通常、会社設立後に給与や報酬から天引きした源泉所得税は、支払月の翌月10日までに納付する必要があります。

会社設立後に必要な税務署への届出に関するポイント!

従業員が10人未満の事業所であれば、半年に1度のまとめ納付ができる「納期の特例」を会社設立後に税務署への届出で利用することが可能です。

会社設立後に必要な税務署への届出に関する参考記事:「会社設立後にやることは?必要な手続きと提出書類一覧」

「会社設立後に必要な税務署への届出」編集部

この納期の特例を受けるには、会社設立後に税務署への届出として「源泉所得税の納期の特例の承認に関する申請書」を提出する必要があります。

小規模事業者にとっては、毎月の源泉税の納付手続きが会社設立後の大きな負担になるため、この特例を会社設立後に税務署への届出によって活用することで、事務作業の大幅な軽減が可能になります。

合わせて読みたい「合同会社を設立する際の法務局手続き」に関するおすすめ記事

合同会社を設立する際の法務局手続きは?費用や設立までの流れを詳しく解説!

会社設立後の税務書類④-2

申請書の入手方法|税務署への届出に向けた準備

「源泉所得税の納期の特例の承認に関する申請書」は、以下のいずれかの方法で入手できます。会社設立後に税務署への届出に必要な書類なので、正しい様式を準備することが大切です。

SoVa会社設立編集部

会社設立の際に必要な印鑑については以下の記事をご覧ください。

「 合同会社を設立するのに必要な印鑑の種類は?印鑑を準備する際の注意点も解説! 」

合わせて読みたい「会社設立時の登録免許税」に関するおすすめ記事

会社設立時の登録免許税とは?登録免許税の納付方法や半額になる方法も紹介!

- 所轄の税務署で受け取る

- 国税庁のWebサイトからダウンロード

- 国税庁の書式を元にパソコンで自作(エクセルなど)

会社設立後に複数の税務署への届出が必要になりますが、納期の特例を申請するこの書類も早めに準備しておくとスムーズです。

会社設立後の税務書類④-3

提出のタイミングと適用開始日

この申請書には厳密な提出期限はありません。しかし、税務署への届出を会社設立後いつ行うかによって、特例の適用開始月が決まります。

会社設立後に必要な税務署への届出に関するポイント!

通常、会社設立後に申請書を提出した翌月の給与分から納期の特例が適用されます。たとえば、6月中に税務署への届出を行えば、7月支払い分から特例が使えるようになります。会社設立後にそれまでに支払った給与に対して源泉徴収した分は、従来どおり翌月10日までに納付が必要です。

このように、会社設立後に早めに税務署への届出を行うことが、納期の特例をスムーズに活用するポイントです。

会社設立後の税務書類④-4

提出先と提出方法

申請書の提出先は、会社の納税地を所轄する税務署です。これは他の税務署への届出と同様、法人であれば本店所在地、個人事業主であれば主たる事業所の所在地を基準に判断します。

「会社設立後に必要な税務署への届出」編集部

会社設立後の提出方法は以下の通り、いくつか選択肢があります。

- 税務署の窓口へ直接持参(税務署への届出として最も確実)

- 郵送による提出(控えが必要な場合は返信用封筒を同封)

- e-Taxを利用した電子申請(インターネット上で税務署への届出が可能)

合わせて読みたい「会社を立ち上げるにはいくら必要か」に関するおすすめ記事

会社を立ち上げるにはいくら必要?会社設立費用の詳細を解説!

会社設立後の税務署への届出を効率的に行いたい場合は、e-Taxの利用も非常に便利です。

会社設立後の税務書類④-5

申請書の記入項目

「源泉所得税の納期の特例の承認に関する申請書」は、税務署への届出として会社設立後に提出するため、記入内容に誤りがないよう注意が必要です。

「会社設立後に必要な税務署への届出」編集部

主な記載項目は以下の通りです。

- 提出日・提出先税務署名

書類を提出する日付と、会社の所在地を管轄する税務署名を記載します。 - 申請者の情報

法人:本店所在地、会社名、代表者氏名、法人番号

個人:住所、屋号(ある場合)、事業主の氏名(個人番号は記載不要) - 給与支払事務所等の所在地

給与を支払う事務所の住所。申請者の住所と同じなら空欄で可。 - 申請日前6か月の給与支給状況

従業員への給与支給がある場合、支払月・人数・支払額を月別に記入。

例:「2024年10月/1名/120,000円」 - 国税の滞納等の有無

過去に滞納がある場合は内容を記載。なければ空欄でOK。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

会社設立後に税務署への届出として提出する書類は、税務署側の確認作業もあるため、記入漏れや記入ミスには十分注意しましょう。

会社設立後に必要な税務署への届出書類⑤

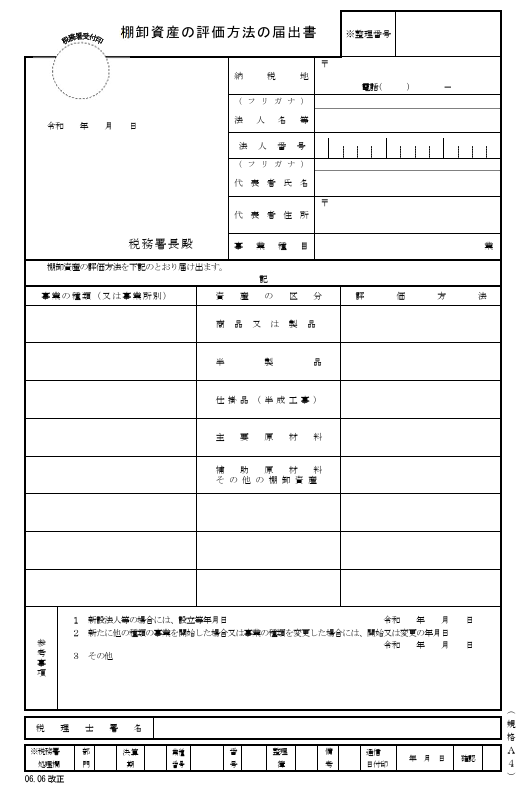

棚卸資産の評価方法の届出書

「会社設立後に必要な税務署への届出」編集部

会社設立後に必要な税務署への届出に関して、以下の記事も是非ご覧ください!

「法人設立届出書とは?書き方や提出方法も解説!」

会社設立後、最初に行うべき税務署への届出のひとつが「棚卸資産の評価方法の届出書」です。会社設立後に棚卸資産の評価方法を明確にすることは、会計処理や税務申告の正確さに直結します。会社設立後に税務署への届出を行わない場合、自動的に「最終仕入原価法」が適用されてしまうため、会社設立時には必ず評価方法を決めて、正しく税務署への届出を行うことが重要です。

会社設立後に必要な税務署への届出書類⑤-1

棚卸資産の評価方法の届出書とは?

棚卸資産の評価方法の届出書とは、会社が棚卸資産に対する評価方法を選択し、会社設立後に税務署への届出として正式に届け出るための書類です。

会社設立後に必要な税務署への届出に関するポイント!

棚卸資産とは、商品・製品・原材料などの在庫を意味し、その評価方法によって売上原価や利益額が変わるため、会社設立後の税務上も非常に重要な扱いとなります。

会社は、棚卸資産の評価方法としていくつかの方式から選ぶことができますが、会社設立後にどの方法を選んだかを有効にするには、税務署への届出を事前に行わなければなりません。もし、税務署への届出を行っていなければ、税法上は自動的に「最終仕入原価法」を選択したものとみなされます。

そのため、会社設立後は、適切な評価方法を選定し、速やかに税務署への届出を行っておくことが必要不可欠です。

合わせて読みたい「会社設立に必要な届出」に関するおすすめ記事

会社設立に必要な届出を詳細解説!会社設立後の手続きと届出書を紹介

会社設立後に必要な税務署への届出書類⑤-2

評価方法を変更する場合にも税務署への届出が必要

会社設立後に一度選んだ評価方法を変更したい場合にも、税務署への届出が必要となります。会社設立後の評価方法の変更は、「棚卸資産の評価方法の変更承認申請書」を税務署に提出することで可能ですが、変更には一定の条件があります。

「会社設立後に必要な税務署への届出」編集部

会社設立後に必要な税務署への届出に関して、以下の記事も是非ご覧ください!

会社設立後に必要な税務署への届出に関するおすすめ記事

たとえば、会社設立後の評価方法の変更は、原則として現在の評価方法を採用してからおおむね3年が経過していることが必要です。これは、毎期の売上原価や利益を意図的に操作することを防ぐための制限であり、税務署への届出はその健全性を保つための重要な制度です。

「会社設立後に必要な税務署への届出」編集部

棚卸資産の評価方法を変更する際も、適切な理由と内容をもって、期限内に税務署への届出を行うことが求められます。

会社設立後に必要な税務署への届出書類⑤-3

棚卸資産の評価方法の届出書の記入項目と税務署への届出の流れ

会社設立後に棚卸資産の評価方法の届出書を正しく記入し、税務署への届出を完了させるためには、以下の項目を順を追って記入します。

画像引用:国税庁HP

提出年月日と税務署名を記入

まず、届出書の一番上に提出する日付と、会社の納税地を管轄する税務署名を記入します。どの税務署に提出するかが不明な場合は、国税庁のウェブサイトで管轄の税務署を調べることができます。

会社設立後に必要な税務署への届出に関する参考記事:「法人の設立には開業届が必要?法人設立届出書の違いを税理士が解説」

提出法人にチェックを入れる

次に、「単体法人」または「連結親法人」のいずれかにチェックを入れます。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

多くの中小企業は単体法人に該当します。

「会社設立後に必要な税務署への届出」編集部

これは税務署への届出における分類として必要な情報です。

納税地、法人名義、法人番号を記入

納税地、法人名(前株・後株の表記に注意)、そして13桁の法人番号を記載します。法人番号は、会社設立後に国税庁の「法人番号公表サイト」で検索することができます。

代表者氏名、代表者住所、事業種目を記入

会社の代表者の氏名と住所を記載し、さらに定款に基づいた事業種目を記入します。記載された内容は、税務署への届出として使用されるため、事業内容に合ったものを選びましょう。

事業種類を記入

現在行っている事業の種類を具体的に記入します。たとえば、「食料品製造業」や「輸送用機械器具製造業」などです。複数の事業がある場合は、それぞれ記載して問題ありません。

合わせて読みたい「会社設立時に法務局で行う手続き」に関するおすすめ記事

会社設立時に法務局で行う手続きを解説!会社設立登記に必要な書類も紹介

評価方法を記入

棚卸資産の評価方法には、原価法と低価法の2つがあり、原価法を選ぶ場合はさらに次の方法から選択します。

・個別法

・先入先出法

・総平均法

・移動平均法

・最終仕入原価法

・売価還元法

「会社設立後に必要な税務署への届出」編集部

棚卸資産の評価方法については以下のような特徴があります。

| 評価方法 | 特徴・概要 | 計算の考え方 | 向いているケース | 主な注意点・補足事項 |

|---|---|---|---|---|

| 個別法 | 商品・製品ごとに取得原価を管理し、 その個別の原価で評価 |

取得時の原価を個別に記録し、 その原価で評価 |

高額商品、識別可能な資産(車、宝石など) | 在庫管理が煩雑になる。 識別が必要 |

| 先入先出法(FIFO) | 先に仕入れた商品が先に販売されたと仮定し、 期末在庫に新しい仕入を充てる |

古い仕入原価から 売上原価を算定 |

原価変動が緩やかな業種、 一般的な小売業 |

インフレ時は利益が高く計上される 傾向がある |

| 総平均法 | 期間中の仕入原価の平均で 在庫評価を行う |

総仕入額 ÷ 総数量 で平均単価を算定 |

日常的に多くの在庫を扱う業種 | 仕入価格の変動が激しい場合、 実態とずれることも |

| 移動平均法 | 仕入のたびに平均単価を見直す (加重平均) |

新規仕入時に単価を 都度更新 |

計算精度を重視する業種、IT系、 製造業など |

記帳が複雑。 都度の計算が必要 |

| 最終仕入原価法 | 最も新しい仕入原価で 在庫評価を行う |

最後に仕入れた単価を そのまま在庫に使用 |

小規模事業者、簡便な処理を求める場合 | 届出をしないと自動的に この方法になる |

| 売価還元法 | 販売価格に粗利率を掛けて 原価を逆算して評価 |

売価 × (1 − 粗利率) で原価を推計 |

多品種小売業、大型量販店、 在庫管理が困難な業種 |

売価設定・粗利率の 管理が必要 |

会社設立後、事業形態や業種に応じた適切な評価方法を選び、それを正しく記載し、税務署への届出として提出することが重要です。

参考事項の記入

新たに会社を設立した場合や、会社設立後に事業を変更した場合には、その日付などを参考事項として記入します。特に記入すべきことがない場合には、空欄でも問題ありませんが、会社設立後の状況を補足する内容があれば記入しておくと、税務署への届出がより円滑に処理されることがあります。

税理士の署名と押印

会社設立後に届出書を税理士が作成した場合には、税理士の署名と押印が必要です。会社設立後の評価方法の選択や書類の記載に不安がある場合は、税理士に相談のうえ、正確な形で税務署への届出を行うのが望ましいです。

棚卸資産の評価方法の届出書は、会社設立後に提出すべき重要な税務署への届出の一つです。

「会社設立後に必要な税務署への届出」編集部

評価方法の選択は、企業の利益や税額に直結するものであるため、非常に大きな影響を持ちます。

会社設立後の自社の事業に合った評価方法を選び、確実に税務署への届出を行うことで、将来的なトラブルや誤解を防ぐことができます。必要に応じて税理士などの専門家に相談し、会社設立後早めに準備を進めていきましょう。

会社設立後に必要な税務署への届出書類⑥

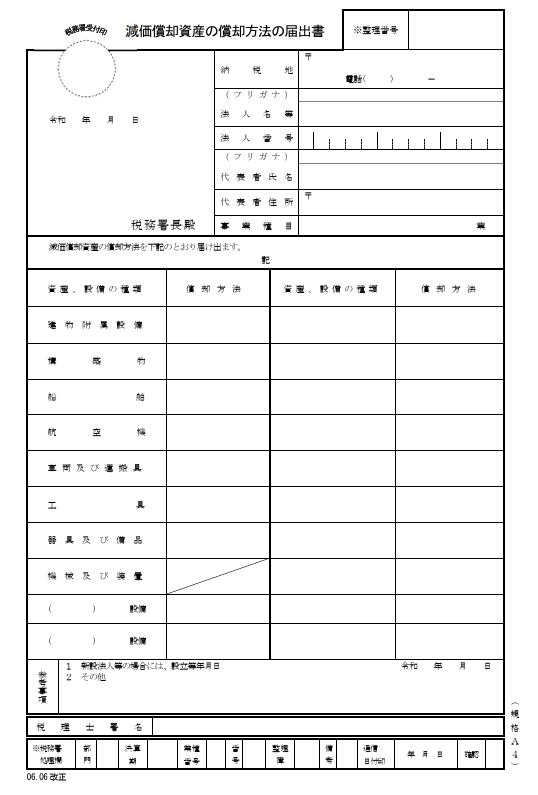

減価償却資産の償却方法の届出書

会社設立後に必要な税務署への届出に関するおすすめ記事

会社設立後に必要な税務署への届出に関して、以下の記事も参考になるでしょう。

会社設立後に必要な税務署への届出に関する参考記事:「法人設立届出書など会社設立後に税務署提出の必要書類や手続き」

会社設立後にはさまざまな税務署への届出が必要ですが、そのひとつが「減価償却資産の償却方法の届出書」です。建物や設備などの固定資産を購入した際、どのような方法で償却していくのかを税務署への届出によって明らかにする必要があります。特に会社設立直後は初年度の会計処理をスムーズに進めるためにも、この税務署への届出を正しく行うことが大切です。

会社設立後に必要な税務署への届出書類⑥-1

減価償却資産の償却方法の届出書とは

「減価償却資産の償却方法の届出書」は、会社設立後に行う数ある税務署への届出の中でも、固定資産に関する会計処理と税務処理を適切に行うために重要な書類です。会社が取得した建物や設備などの固定資産は、使用や経年によりその価値が下がっていきます。会社設立後にその価値の減少分を費用として計上することを「減価償却」といい、その対象となる資産を「減価償却資産」と呼びます。

会社設立後に必要な税務署への届出に関するポイント!

この減価償却費は、会社設立後に経費として損金計上できるため、法人税の負担を軽減することができますが、その償却方法によって毎年の費用額が異なるため、事前に税務署への届出を行って、自社の償却方法を明示しておく必要があります。

合わせて読みたい「合同会社の設立に必要な書類」に関するおすすめ記事

合同会社設立の必要書類とは?合同会社設立の必要書類を詳しく解説!

税務署への届出を通じて正式に償却方法を選択することで、企業は毎期の決算・申告をより安定した形で行えるようになります。会社設立後の税務署への届出として、まず検討すべき基本的な手続きの一つです。

会社設立後に必要な税務署への届出書類⑥-2

税務署への届出をしない場合は定率法が自動適用に

会社設立後に「減価償却資産の償却方法の届出書」を税務署への届出として提出しない場合は、税法上「定率法」が自動的に適用されます。定率法は資産の帳簿価額に一定の率をかけて償却費を算出する方式で、会社設立初年度に多くの費用を計上できる特徴があります。

そのため、定率法による償却を希望する会社は、特に税務署への届出を行う必要はありません。しかし、定額法など他の償却方法を選びたい場合は、必ず所定の様式で税務署への届出が必要となります。意図しない償却方法が適用されないように、会社設立後は早めに税務署への届出を済ませておくことが重要です。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

会社設立後に税務署への届出を怠ると、後から修正するのに余計な手続きが発生したり、税務調査の際に説明が必要になったりすることもあります。

会社設立後に必要な税務署への届出書類⑥-3

提出方法・提出期限

税務署への届出である「減価償却資産の償却方法の届出書」は、会社設立後、最初の確定申告書の提出期限までに提出する必要があります。つまり、設立第1期の申告書の提出までが期限となります。

会社設立後に必要な税務署への届出に関する気をつけておきたい注意点

この税務署への届出は、償却方法を定率法以外にしたい場合に限り提出が求められるものですが、提出期限を過ぎてしまうと、希望する償却方法が認められない可能性があるため注意が必要です。

税務署への届出先は、会社の本店所在地、つまり納税地を所轄する税務署になります。資本金が1億円以上の調査課所管法人の場合は、税務署への届出書を2部提出する必要がありますが、それ以外の法人は通常1部の提出で構いません。

合わせて読みたい「会社設立を司法書士に依頼」に関するおすすめ記事

会社設立を司法書士に依頼した場合の費用相場を解説!司法書士に会社設立を依頼するメリットも紹介

会社設立後に必要な税務署への届出書類⑥-4

減価償却資産の償却方法の届出書の書き方

「会社設立後に必要な税務署への届出」編集部

会社設立後に税務署への届出としてこの届出書を作成する場合、以下のポイントを押さえて記入していきましょう。

- 提出日と税務署名の記入

提出年月日と、納税地を管轄する税務署の名称を記載します。税務署への届出の際に記載ミスがあると受理されない恐れがあるため、正確に記入してください。 - 表題の修正

届出書にあらかじめ印字されている「棚卸資産の評価方法」の文字は二重線で抹消し、「減価償却資産の償却方法」の部分に○をつけます。これが税務署への届出であることを明確にする処理です。 - 納税地・住所・電話番号の記入

税務署への届出では、会社の納税地(通常は本店所在地)を明確に記載します。電話番号は携帯電話でも構いません。 - 納税地以外の事業所や支店がある場合の記載

本店所在地以外に事業所がある場合は、その情報も税務署への届出書に記載します。 - 氏名・職業・屋号の記入

会社代表者の氏名、業種(たとえば「IT業」「飲食業」など)、屋号(店舗名など)を記入します。屋号は任意項目です。 - 届出区分の記載

表題と同様、「棚卸資産の評価方法」を消して「減価償却資産の償却方法」に○をつけます。 - 減価償却資産の償却方法の記入

定額法や定率法など、希望する償却方法を記入します。資産ごとに記載し、「耐用年数」や「種類」もあわせて明記します。必要であれば、国税庁の「耐用年数省令」や検索サイトで確認しましょう。 - 提出方法と受付印について

税務署への届出は、税務署の窓口に持参するか、郵送でも提出可能です。控えが必要な場合は、届出書を2部用意し、1部を返送してもらえるよう返信用封筒を同封します。受付印を押された控えは大切に保管しましょう。

画像引用:国税庁HP

会社設立後に必要な税務署への届出書類⑦

適格請求書発行事業者登録申請書

会社設立後、インボイス制度に対応するためには、「適格請求書発行事業者登録申請書」を税務署への届出として提出する必要があります。適格請求書を発行するには、事前に税務署への届出を行い、正式に登録を受けることが求められます。会社設立時には多くの税務署への届出が必要ですが、この申請書も重要な届出のひとつです。

会社設立後に必要な税務署への届出に関するおすすめ記事

会社設立後に必要な税務署への届出に関して、以下の記事も参考になるでしょう。

「会社設立後にしなければいけない手続き」

会社設立後に必要な税務署への届出書類⑦-1

適格請求書発行事業者の登録申請書とは

「適格請求書発行事業者の登録申請書」は、会社設立後にインボイス制度に対応するために必要な、税務署への届出書類です。2023年10月1日から始まったインボイス制度では、消費税の仕入税額控除を行うために、「適格請求書」を発行できる事業者として登録される必要があります。

会社設立後にこの登録を受けるには、事前に税務署への届出として「適格請求書発行事業者の登録申請書」を提出する必要があります。会社設立後や個人事業の開始後にインボイス制度へ対応するためには、早めの税務署への届出が欠かせません。

会社設立後に必要な税務署への届出に関するポイント!

特に、免税事業者が会社設立後に課税事業者として登録し、インボイス発行を開始するには、税務署への届出を通じた正式な登録が必要です。

会社設立後に必要な税務署への届出書類⑦-2

登録申請書の提出期限と経過措置

会社設立後の適格請求書発行事業者の登録申請には、法的な申請期限は設けられていません。ただし、インボイス制度がスタートする2023年10月1日から適格請求書発行事業者として登録を受けたい場合は、遅くとも2023年9月30日までに税務署への届出を完了しておく必要があります。

合わせて読みたい「会社設立を行政書士に依頼」に関するおすすめ記事

会社設立を行政書士に依頼した場合の費用相場は?行政書士の業務範囲についても解説!

この登録申請を通じた税務署への届出が間に合わないと、制度開始と同時にインボイスを発行することができなくなります。また、2023年10月1日から2029年9月30日までの6年間は、特例措置が設けられており、登録日から課税事業者としての取り扱いが可能です。

会社設立後に必要な税務署への届出に関するポイント!

つまり、経過措置期間中に税務署への届出を行えば、登録日からインボイスを発行できるようになるため、遅れて登録する場合でも大きなメリットがあります。

登録通知書が届くまではインボイスの発行ができないため、税務署への届出は余裕を持って行いましょう。

会社設立後に必要な税務署への届出書類⑦-3

登録申請書の提出方法

会社設立後の「適格請求書発行事業者の登録申請書」の提出は、税務署への届出として2つの方法から選べます。

1つ目は郵送による提出です。郵送の場合、納税地を管轄するインボイス登録センター宛に申請書を送付します。2つ目は、e-Taxを利用したオンライン申請です。

「会社設立後に必要な税務署への届出」編集部

e-Taxでの税務署への届出であれば、自宅や事務所からインターネット経由で手続きを完了できます。

会社設立後のe-Taxによる申請には、事前に「利用者識別番号」と「電子証明書(マイナンバーカードなど)」の準備が必要です。マイナンバーカードを取得していない場合は、あらかじめ市区町村で手続きを済ませておきましょう。e-Taxソフト(Web版・スマートフォン版)から申請書を作成・送信し、送信後に受信通知が届くため、税務署への届出が正常に行われたかも確認できます。

会社設立後に必要な税務署への届出書類⑦-4

登録申請書の記載項目|税務署への届出に必要な情報とは

合わせて読みたい「税理士に依頼する時の費用」に関するおすすめ記事

会社設立後に必要な税務署の届出とは?税務署での手続きも詳しく解説!

税務署への届出である「適格請求書発行事業者の登録申請書」には、以下の情報を正確に記載する必要があります。

「会社設立後に必要な税務署への届出」編集部

申請書の記載例は国税庁HPよりご覧ください!

- 提出日と提出先税務署名

提出日を和暦で記入し、納税地を管轄する税務署名を記載します。 - 住所または居所(法人の場合は本店所在地)

法人は登記上の本店、個人事業主は主たる事務所の住所を記入します。 - 納税地

原則として申請者の納税地を記入します。2と同じ場合は「同上」と記載します。 - 氏名または名称

法人名または個人事業主名を記載します。 - 代表者氏名(法人の場合)

法人の場合、代表取締役の氏名を記入します。 - 法人番号(法人の場合)

法人番号(13桁)を記載します。 - 事業者区分

申請時点で課税事業者か免税事業者かを選択します。 - 申請が令和5年3月31日までにできなかった理由(該当者のみ)

困難な事情がある場合にはその内容を記載します。 - 税理士による代理申請

税理士が登録申請書を作成・提出する場合は、その氏名を記載します。 - 令和5年10月1日以降の登録に関する項目

この項目では、申請者が10月1日以降に登録を希望する旨を記入し、本人確認書類(マイナンバーカードや運転免許証など)の写しを添付します。 - 消費税課税事業者(選択)届出書との関係

課税期間の初日から登録を受けたい場合は、✔️を入れ、初日の日付を記入します。 - 適格請求書発行事業者登録を受ける意思確認

「はい」に✔️を入れることで、登録意思を明示します。 - 納税管理人の有無

不要であれば「はい」、必要があれば「いいえ」にチェックを入れ、14に進みます。 - 犯罪歴の有無

罰金以上の刑に処されたことがなければ「はい」、該当する場合は「いいえ」に✔️し、16に詳細を記入します。

これらの項目をすべて正確に記入して、税務署への届出を行えば、登録申請書の手続きは完了です。

会社設立後にインボイス制度に対応するための第一歩が、「適格請求書発行事業者の登録申請書」を通じた税務署への届出です。この税務署への届出を正しく行うことで、事業者として適格請求書を発行できるようになり、仕入税額控除の対象事業者として取引先からも信頼されやすくなります。

2023年10月1日の制度開始前までに税務署への届出を済ませておけば、その日から課税事業者として登録されるという大きなメリットがあります。また、経過措置期間内であれば、登録日から課税事業者となることも可能です。

会社設立後の税務署への届出は、提出期限、記載内容、提出方法すべてにおいて正確性が求められます。不備があると受理されない可能性もあるため、心配な場合は税理士などの専門家に相談しながら、会社設立後速やかに税務署への届出を済ませておくと安心です。会社設立後のビジネスの信頼性を高めるためにも、インボイス制度対応の税務署への届出を確実に行いましょう。

会社設立でよくある疑問|Q&A

Q.会社設立は最短何日でできる?

会社設立は最短で1週間程度で可能ですが、一般的には2週間~3週間程度と言われています。

また、株式会社よりも合同会社の方が定款の認証手続きが不要であるため、早く会社設立が可能です。

Q.会社は会社設立後何年で廃業する?

会社の存続率は、会社設立をして3年で約65%、10年で約6%程度です。

つまり、会社設立後10年以内に9割近くが廃業するという事実があります。

「会社設立」編集部

帝国データバンクによると、2024年に新しく会社設立した法人数は15.4万社で、過去最多となりました。

Q.会社設立に必要な資本金の最低額はいくら?

以前まで資本金の最低額は株式会社が1,000万円、有限会社が300万円でしたが、現在は資本金1円から設立することが可能になりました。

まとめ

会社設立後は、税務署への届出が非常に重要な手続きとなります。法人設立届出書をはじめ、青色申告承認申請書、源泉所得税の特例申請、消費税に関する届出など、会社設立後に必要な税務署への届出は多岐にわたります。これらの税務署への届出を正しく行うことで、会社としての税務処理がスムーズになり、後々のトラブルや申告ミスを防ぐことにもつながります。

また、届出の内容によっては、節税効果を得られるものもあるため、会社設立直後の段階でしっかりと準備し、期限内に各種税務署への届出を完了させることが大切です。会社設立後のスタートを円滑に進めるためにも、税務署への届出の重要性を理解し、必要な書類や手続きを一つひとつ確認して進めていきましょう。

合わせて読みたい「株式会社を自分で設立する方法」に関するおすすめ記事

株式会社の設立は自分でできる?自分で株式会社を設立する際のポイントや設立手続きを解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!