法人が支払う税金、種類と納付タイミングを税理士が解説!

カテゴリー:

公開日:2024年4月

更新日:2026年6月4日

企業経営において、税金の適切な管理と納付は避けて通れない重要な要素です。法人が支払うべき税金は多岐にわたり、その種類や納付タイミングを正確に把握することが求められます。法人税、消費税、法人住民税、法人事業税など、さまざまな税金が企業の資金計画に影響を与えるため、これらの税金について詳しく理解し、適切な対応を行うことが不可欠です。本記事では、法人が支払うべき税金の種類とその納付タイミングについて、税理士の視点から詳しく解説します。税金の基本を押さえ、効率的な税務管理を実現するためのポイントをご紹介します。

おすすめ参考記事:法人税とは?法人にかかる税金の種類や税率、計算方法について解説

目次

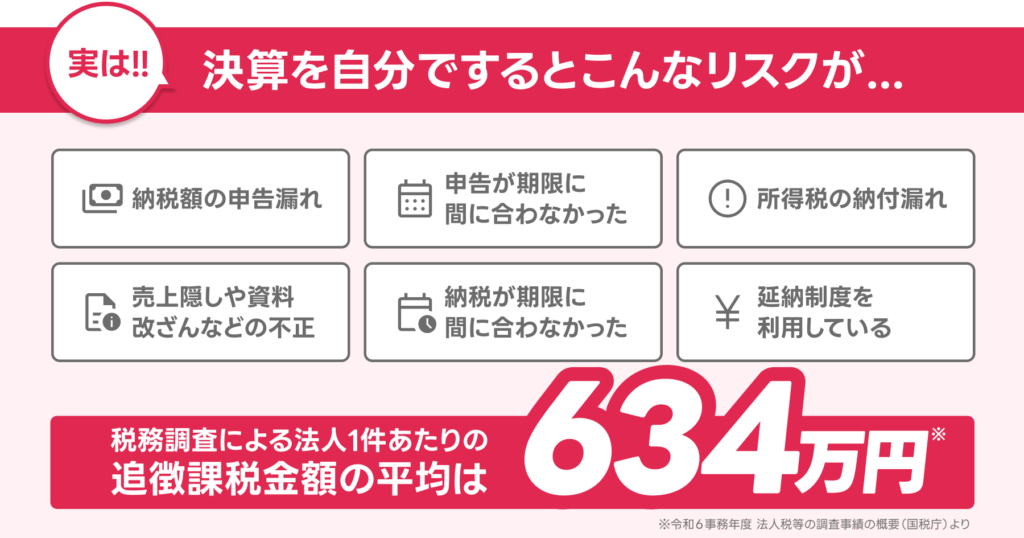

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

税理士に依頼に関連する注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。

合わせて読みたい「税理士に顧問契約を依頼する時の注意点と契約書」に関するおすすめ記事

税理士に顧問契約を依頼するときの注意点と契約書のポイントを解説

法人が支払うべき税金12種類とは?

法人は、その事業年度の終了日から2ヶ月以内に多くの種類の税金を支払う必要があります。これには、法人税、法人住民税、地方法人税、法人事業税、特別法人事業税、消費税及び地方消費税などの税金が含まれます。さらに、上記とは異なる時期で、毎月または半年ごとに定期的に納税する種類の税金や、特定の事象が発生した際にその都度支払う種類の税金も存在します。これらの税金は企業の資金計画に大きく影響するため、正確な申告と適時な納税が求められます。

おすすめ記事:法人にかかる税金の種類は?税率や計算方法を個人事業主と比較

「法人税が支払う税金の種類」編集部

基本的に法人が支払う税金は、法人税・法人住民税・法人事業税・特別法人事業税・消費税の5種類です。詳しい法人が支払う税金の種類についてはこちらの記事を参照ください。

事業年度終了日から2ヶ月以内に法人が納税する種類の税金

このカテゴリの税金は、1年間の事業活動を通じて発生した課税所得や、販売された商品や提供されたサービスに対して消費者から受け取った消費税に基づきます。主な税金には法人税、法人住民税、地方法人税、法人事業税、特別法人事業税、消費税及び地方消費税があります。これらの種類の税金は、企業がその年度の財務状況に応じて計算され、決算から2ヶ月以内に納付する必要があります。

法人税

法人税は、企業の課税所得に基づいて国に支払われる直接税といわれる種類の税金です。課税所得は、企業がその会計年度で得た総収益から認められる経費や損失を差し引いた後の金額に、法定の税率を適用して計算されます。法人税の計算方法は、課税所得に対して適用される税率を乗じた後、可能な税額控除を差し引くことにより行います。この税金は企業の利益に直接関連するため、赤字の企業には課税されません。

-

SoVa税理士お探しガイド編集部

節税対策として効果的な計画が可能であり、税理士との相談がおすすめされます。

合わせて読みたい「税理士に依頼できる業務」に関するおすすめ記事

税理士に依頼した方が良いおすすめの業務は?他の士業との比較あり!

法人税の計算方法

法人税の計算方法は、課税所得を基に行われます。まず、企業の総収入から事業に必要な経費を差し引き、さらに法定控除額や特別控除を適用して課税所得を算出します。次に、この課税所得に対して適用される税率を乗じて法人税額を求めます。

-

SoVa税理士お探しガイド編集部

この計算は、毎事業年度の終了後に行われ、その結果に基づいて企業は税金を納付します。

参考:法人税の計算方法を解説 課税所得の出し方や法人税率の確認方法も紹介

法人税の税率

法人税の税率は、課税所得の額によって異なる場合があります。日本では、資本金や所得の額に応じて複数の税率が設定されているため、具体的な税率は企業の規模や所得額によって決定されます。一般的には、中小企業は低い税率が適用される傾向にあり、大企業に対しては高い税率が課されることが一般的です。

ポイント

法人税にはいくつかの重要なポイントがあります。まず、赤字の年には税金の支払い義務が免除され、これを繰越欠損金として後の年に利益が出たときに控除できます。また、税務計画を効果的に行うことで法人税負担を最適化することが可能です。税理士との協力により、さまざまな節税策を検討し、法人税の負担を軽減することが推奨されます。

気をつけておきたい注意点

法人税の計算と納付には、正確な課税所得の計算、適用される税率の把握、利用可能な税額控除の適用が必要です。決算日から2ヶ月以内に申告・納付を行い、効率的な税務計画により法人税負担を軽減することが重要です。また、税務調査に備えて、帳簿や書類の整理と準備を行うことが望ましいです。

おすすめ記事:法人税の計算方法は?申告方法や計算・納付の際の注意点と共に解説

法人税率を紹介している国税庁のサイト

No.5759 法人税の税率|国税庁

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人住民税

法人住民税は、企業が登記されている都道府県や市町村に対して納められる地方税という種類の税金です。この税金は主に二つの部分、法人税割と均等割から成り立っています。法人税割は、法人税額に基づくもので、税額は自治体が定める税率によって異なります。一方、均等割は、企業の資本金や従業員数に基づき、各自治体によって異なる税率が適用されます。この税金の計算と納税は、企業が所在する地域の自治体によって大きく異なるため、事前の確認が重要です。

「税金を滞納したらどうなる?」編集部

法人税、所得税や消費税を滞納した場合どうなるのかに関しては「 税金を滞納したらどうなる?リスクと対処法も解説! 」の記事が参考になるでしょう。

法人住民税の計算方法

法人住民税の計算方法は、法人税割と均等割の二部構成で行われます。法人税割は、その年の法人税額に一定の率を乗じて計算され、均等割は資本金や従業員数に応じた定額が課されます。これらの合計がその年の法人住民税となります。

法人税割

法人税割は、その年の法人税額に基づいて計算される種類の税金です。この税額は自治体によって異なる率が設定されており、企業の所在地に応じてその税率が適用されます。法人税額に対する一定の割合を乗じることで、法人住民税の法人税割が求められます。

税金に関する参考記事:「寡婦控除とは?適用条件や申告方法、ひとり親控除との違いについても解説!」

均等割

均等割は、企業の規模に関わらず一律に課される税金で、資本金や従業員数に応じて税額が設定されます。これは地方自治体の財源として重要であり、すべての企業が一定額を負担することで地域社会の均等な発展を支えることを目的としています。

気をつけておきたい注意点

法人税の計算と納付には、正確な課税所得の計算、適用される税率の把握、利用可能な税額控除の適用が必要です。決算日から2ヶ月以内に申告・納付を行い、効率的な税務計画により法人税負担を軽減することが重要です。また、税務調査に備えて、帳簿や書類の整理と準備を行うことが望ましいです。

おすすめ記事:法人税の計算方法は?申告方法や計算・納付の際の注意点と共に解説

法人住民税や地方税に関して解説されているサイト

総務省|地方税制度|法人住民税

地方法人税

地方法人税は、国が地方自治体に配布する地方交付税の財源を確保するために設けられたという種類の税金という種類の税金です。この税金の計算は、法人税の税額に一定の割合(例えば10.3%)を乗じて行われます。地方法人税は、赤字の企業には課税されないため、法人税額がゼロの場合はこの税金も発生しません。この性質から、企業の財務健全性を保つことがこの税金の課税において重要になります。

法人事業税の計算方法

法人事業税は、法人税額に地方法人税率(例えば10.3%)を乗じて算出します。この税は、法人の年間所得に基づいて課せられますが、会社が赤字の場合はこの税も発生しません。

ポイント

地方法人税は、法人税が発生しない場合は課税されません。そのため、赤字経営の法人には負担がないのが特徴です。会社の財務状態をよく把握し、必要な場合は事前に専門家と相談することが重要です。

「マイクロ法人の税理士」編集部

マイクロ法人の税理士は本当にいるのか、【 マイクロ法人の決算は税理士なしでやる方法とは?メリット・デメリットについても解説! 】の記事を参考に顧問税理士との契約を検討しましょう。

法人事業税

法人事業税は、事業を行う地域の自治体に対して支払う種類の税金で、公共施設やサービスの維持に寄与します。

法人事業税の計算方法

この税金は、法人の種類や資本金額、年所得額などに基づいて異なる税率が適用されます。計算方法は課税標準額(所得等)に対して適用される税率を乗じることで求められます。

法人事業税の税率

法人事業税の税率は、法人の種類や資本金額、年所得額によって変動します。例えば、普通法人で資本金1億円以下、年間所得2,500万円以下の場合、令和元年10月1日以後に開始した事業年度では、特定の税率が適用されます。

法人の税金の種類に関するおすすめ記事

特別法人事業税

特別法人事業税は、令和元年10月1日以後に開始された事業年度から、法人の事業税の税率が引き下げられたことによって創設された新たな種類の税金です。

おすすめ記事:会社が払う税金の種類とタイミングを税理士がわかりやすく解説

特別法人事業税の計算方法

この税は、法人事業税に適用される特別法人事業税率(所得割・収入割)を乗じて算出します。特別法人事業税は国税でありながら、地方税である法人事業税と共に申告・納付されます。

おすすめ記事:法人の節税に効果的な12のテクニックを紹介-会社の税金対策まとめ

特別法人事業税の税率

特別法人事業税の税率は、地域や法人の種類によって異なります。例えば、東京都での税率表によれば、様々な法人に適用される税率が明示されています。

これらの税金は法人が適切に管理し、計画的に納税することが求められるため、税理士などの専門家と連携して効率的な税務対策を行うことが推奨されます。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、従業員の入退社を含む役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

消費税及び地方消費税

消費税は商品やサービスが販売された際に発生する種類の税金で、最終的には消費者によって負担されますが、事業者はこれを国と地方自治体に分割して納付します。日本の消費税は10%であり、その内訳としては国税が7.8%、地方消費税が2.2%と設定されています。この税金は、すべての課税売上に適用され、商品やサービスを提供する全ての事業者に影響を与えます。

おすすめ記事:法人が納める「税金」の種類は何がある?仕訳の方法についても解説

対象会社

消費税の納税義務者は、基準期間の課税売上高が1,000万円を超えるすべての事業者です。この基準を満たす事業者は、売上のたびに消費税を計算し、適切に納税する必要があります。基準期間は個人事業主では前々年、法人では前々事業年度になります。1,000万円未満の場合でも特定期間の売上が1,000万円を超えると課税事業者となります。

合わせて読みたい「消費税の申告義務」に関するおすすめ記事

消費税申告義務の対象となる条件とは?計算方法や課税事業者と免税事業者の違いも解説!

計算方法

消費税の計算は、「原則課税」と「簡易課税」のどちらかの方法を選択して行われます。原則課税は、課税売上高から課税仕入高を差し引いた金額に現行税率を適用して計算します。例えば、課税売上高が800万円、課税仕入高が400万円の場合、計算式は以下の通りです

消費税額=(800万円×10%−400万円×10%)=40万円消費税額=(800万円×10%−400万円×10%)=40万円

ここから国税として312,000円、地方消費税として88,000円が納税されます。簡易課税の場合、売上に基づいた一定の割合(みなし仕入率)を使用して消費税額を計算します。この方法は、主に課税売上高が5,000万円以下の小規模事業者に適用されます。

合わせて読みたい「1000万円超えたり超えなかったりする場合の消費税」に関するおすすめ記事

売上高が1000万円超えたり超えなかったりする事業者の消費税はどうなる?納税義務のポイントを徹底解説!

毎月もしくは半年ごとに法人が納税する種類の税金

法人が従業員に代わって納税する種類の税金には、源泉所得税と住民税(特別徴収)があります。これらの税金は、給与支払いのタイミングに応じて、毎月もしくは半年ごとに納税が求められます。具体的には、会社は従業員から給与や報酬を源泉徴収し、その納税義務を代行します。この制度は、税務管理を効率化し、従業員が自ら税金を納める手間を省くことができる利点があります。

-

SoVa税理士お探しガイド編集部

納付は通常、給与支払日の翌月の決められた期日に行われ、税額は給与の額によって毎月変動するため、精確な計算とタイムリーな納税が求められます。

その都度法人が納税する種類の税金

一部の法人税は特定の取引やイベント発生時にのみ納税されます。これには登録免許税、固定資産税、自動車税が含まれます。例えば、不動産の取得や会社の設立時に発生する登録免許税という種類の税金は、その登記を行った時に一度だけ納付される税金です。また、固定資産税は年に一度、評価額に基づいて課税される地方税で、所有している不動産や車両に対して課せられます。自動車税も同様に、車両を保有している事実に基づき、毎年一定期間に納税する必要があります。これらの税金は、特定の条件やイベントに応じてその都度計算し、適切な納税期間に納付を完了させる必要があります。

おすすめ記事:【税理士監修】法人の税金12種類!支払い時期から計算例まで全攻略

税金計算を税理士に依頼するときのポイント

税金計算の委託を税理士に依頼する場合、適切な準備と明確なコミュニケーションが重要です。税理士との効率的な協力関係は、企業の財務健全性の維持に不可欠であり、正確な税務申告には専門家のアドバイスが求められます。適切な税理士を選び、正しい契約形態を理解することで、企業の節税対策や財務戦略を強化できます。

おすすめ記事:会社経営でかかる主な税金は?設立までに確認しておきたい税の種類

依頼方法には2つある「スポット依頼」「年間顧問契約」

税理士への依頼方法は主に「スポット依頼」と「年間顧問契約」の二つがあります。スポット依頼は一回限りの特定の業務、例えば決算書の作成や税務申告に対するもので、特定のニーズがある際に選択します。

合わせて読みたい「法人が納める消費税」に関するおすすめ記事

法人が納める消費税について解説! 税理士のサポートを受けるメリットも紹介

これに対し、年間顧問契約は税理士が常時企業の財務状態をモニタリングし、税務や財務に関する継続的なサポートを提供するものです。事業の規模や需要に応じて、これらのサービスの業態から適切なものを選ぶことが重要です。

給与計算・役所手続き・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。『給与計算』や給与に伴う『役所手続き』が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

決算間近でも可能なおすすめの節税対策はないか確認する

決算期間が迫っている場合でも、税理士は有効な節税策を提案することが可能です。これには、適切な資産の売却や追加投資、予定外の経費発生を前倒しすることなどが含まれます。税理士と事前に相談を行うことで、企業は税負担を軽減し財務を最適化する戦略を立てることができます。重要なのは、節税対策が合法的であり、企業の長期的な財務戦略と調和していることを確認することです。

合わせて読みたい「社労士の顧問料相場」に関するおすすめ記事

社労士顧問料の相場は?顧問契約のメリットや依頼内容別の相場も解説!

このように、税理士に税金計算を依頼する際は、事前に詳細なプランニングと丁寧な契約交渉が求められます。また、定期的なコミュニケーションを通じて、企業の最新の財務状況を税理士に提供し、適切な節税対策を定期的に検討することが望まれます。

おすすめ記事:合同会社が納める税金の種類一覧!株式会社との違いや法人税率を解説

法人が支払う税金で発生する主なリスクとは

会社が事業を行う以上、法人税や消費税、地方税など、さまざまな税金を支払う義務が生じます。法人が支払う税金は金額も大きくなりやすく、対応を誤ると経営に直接的な影響を及ぼすリスクを抱えています。税金は「計算して支払うだけ」と考えられがちですが、実務では判断ミスや管理不足によって想定外の負担が発生するケースも少なくありません。

ここでは会社が支払う税金から派生すリスクについて解説します。

納付期限を守らないことによる会社のリスク

法人が支払う税金には、それぞれ厳格な納付期限が定められています。法人税や消費税、事業税などを期限までに支払うことができない場合、延滞税や加算税が発生し、本来支払うべき税金以上の負担を強いられることになります。

法人が支払う税金の種類に関する注意点

資金繰りが厳しい会社ほど税金の支払いが後回しになりがちですが、納付遅れは会社の信用にも影響するため注意が必要です。

税金の計算ミスがもたらす経営リスク

会社が支払う税金は、決算内容や会計処理をもとに計算されます。売上や経費の計上漏れ、勘定科目の誤りなどがあると、税金の金額が正しく算出されず、税務調査で修正を求められるリスクが高まります。結果として、追徴課税が発生し、想定していなかった税金をまとめて支払う事態になることもあります。税金の計算ミスは、会社の資金計画を大きく狂わせる要因になります。

合わせて読みたい「税理士費用や報酬の相場」に関するおすすめ記事

税理士の費用や報酬相場は月いくら?法人の場合の料金表など解説

税金の支払い管理が甘い会社に起こりやすい問題

税金を支払うタイミングや金額を把握していない会社では、急な納税資金の不足に陥るケースがあります。特に消費税は、預かり金的な性質を持つ税金であるため、資金管理を誤ると支払うべき税金を用意できなくなるリスクがあります。税金を「後でまとめて支払うもの」と捉えるのではなく、日常的に管理する意識が会社には求められます。

税金に関するリスクを抑えるために会社ができること

法人が税金に関するリスクを抑えるためには、早い段階から税金の見通しを立て、計画的に支払う体制を整えることが重要です。月次で業績を把握し、将来支払う税金を意識した資金繰りを行うことで、納税時の負担を平準化できます。

SoVa税理士お探しガイド編集部

会社として税金を正しく理解し、適切に支払うことは、経営を安定させるための基本的な取り組みといえます。

会社が支払う税金は避けられないコストですが、管理の仕方次第でリスクの大きさは変わります。税金を正しく把握し、計画的に支払う姿勢が、長期的な会社経営の安定につながります。

まとめ

この記事では、法人が対応すべき12種類の税金について紹介し、税金計算を税理士に依頼する際のポイントと依頼方法を解説しました。正しい税金の計画と納税は企業運営において重要です。法人税や消費税など、各種税金の適切な理解と管理は、財務健全性の維持に不可欠です。また、税理士との適切な連携は、効果的な税務対策を実現し、企業の負担を軽減するために役立ちます。

SoVa税理士お探しガイド編集部

会社設立における税金対策については、以下のサイトも是非ご覧ください!

「会社設立で税金対策をしよう!会社設立で節税する方法を紹介」

合わせて読みたい「インボイス 2割特例 いつまで」に関するおすすめ記事

インボイスの2割特例はいつまで?2割特例の計算方法も解説!

合わせて読みたい!「税理士に依頼した場合の費用」におすすめ記事

税理士に依頼した場合、手数料(費用)はどのくらいかかる?相場についても解説!

合わせて読みたい「還付金」に関するおすすめ記事

還付金とは?還付が発生しうる税金の種類と還付条件についても解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

経理・人事労務などの難しい作業はまるっと解決して

ビジネスに集中しましょう

人気記事ランキング

1

マイクロ法人を夫婦で設立するメリット・デメリット|役員報酬・社会保険・扶養の決め方

-

マイクロ法人

2026年7月21日

2

税務調査はオンラインで完結する?流れや必要な準備・対面調査との違いを解説

-

税務調査

2026年7月21日

3

融資はブラックリストでも受けられる?審査への影響・信用情報の確認方法を解説

-

融資

2026年7月21日

4

アメックスゴールドプリファードを持つメリットとは?年会費超えの特典・還元率・注意点まで徹底解説

-

ビジネスカード

2026年8月6日

5

ANAアメックスプレミアムの審査難易度は?年会費・特典・メリット・デメリットまで徹底解説!

-

個人カード

2026年6月17日

SoVaをもっと知りたい!