一人法人が決算自分でやるには?メリット・デメリットも解説!

今後一人法人としての業務を効率化したいと考えている方にとって、「決算自分で」は避けて通れないテーマです。一人法人の経営者であれば、一度は「決算自分で進めるべきか」悩んだ経験があるかもしれません。近年では、決算自分で行える環境が整ってきたこともあり、導入を検討する一人法人が増えています。

しかし、一人法人が決算自分でやるには、メリットだけでなくデメリットやリスクも伴います。本記事では、一人法人とは何かを確認した上で、決算自分でやることのメリット・注意点、具体的な手順、向き不向きの判断基準までをわかりやすく解説します。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

一人法人とは

一人法人とは、従業員を雇わず、代表者自身が1人で経営や事業運営を行う法人のことを指します。個人事業主やフリーランスが、節税や社会保険料の節約などを目的に一人法人を設立するケースが増えています。

一人法人であれば、決算自分で行うことも可能であり、経理・税務の知識を身につけることでコスト削減も目指せます。

一人法人と一般的な法人の違い

一人法人と一般的な法人には、主に以下のような違いがあります。

| 比較項目 | 一人法人 | 一般的な法人 |

|---|---|---|

| 外部株主の有無 | なし(代表者のみ) | あり |

| 従業員の有無 | なし(代表者のみ) | あり |

| 主な設立目的 | 節税・社会保険料の節約 | 事業拡大・社会的信用 |

| 登記の有無 | あり | あり |

一人法人が決算自分でやる方法に関するおすすめ記事

一人法人では、株主も従業員も代表者1人で完結するため、意思決定や運営が非常にスピーディーです。一方で、一般的な法人は複数人の構成員によって事業を拡大・運営していきます。

また、一般法人は売上や事業規模の拡大を目指す傾向がありますが、一人法人は節税や手元資金の最適化を重視して設立されることが多いです。

いずれも会社法上は法人であり、一人法人であっても法務局での登記が必要となります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

一人法人と個人事業主の違い

一人法人と個人事業主の違いは、主に「課税対象となる税金の種類」と「事業開始時の手続き」です。

| 比較項目 | 一人法人 | 個人事業主 |

|---|---|---|

| 課税される主な税金 | ・法人税 ・法人住民税 ・法人事業税 |

・所得税 ・住民税 ・個人事業税 |

| 事業開始時の手続き | ・定款の作成 ・法務局での登記 ・税務署への届出 |

・税務署への開業届のみ |

SoVa税理士ガイド編集部

課税される税目や税率が異なるため、同じ収入でも最終的な手取り額に差が出る可能性があります。

また、一人法人を設立するには定款作成や登記といった法人設立の正式な手続きが必要ですが、個人事業主は開業届を出すだけで事業を始められます。

一人法人が決算自分でやるメリット

「決算前にできる節税方法」編集部

決算前にできる節税方法に関しては、【決算前に経費を使う理由とは?利益調整や節税対策について解説】の記事も是非ご覧ください。

一人法人では、決算自分で対応することでコスト削減や知識の習得といった多くのメリットが得られます。外部に頼らずに法人運営を行いたい方にとって、決算自分でやることは有効な選択肢となり得ます。

ここでは、一人法人が決算自分で行うことによる代表的なメリットを紹介します。

一人法人が決算自分でやるメリット①:税理士費用を削減できる

一人法人が決算自分で行う最大のメリットのひとつは、税理士費用を抑えられる点です。一般的に、税理士に決算申告を依頼する場合の費用は年間15万~25万円程度が相場とされています。しかし、一人法人が決算自分でやれば、この費用を丸ごとカットすることが可能です。

SoVa税理士お探しガイド編集部

とくに一人法人は取引量が比較的少ないことが多いため、決算書類の作成もシンプルなケースが多く、決算自分で進めやすいという利点があります。

「できるだけ支出を抑えたい」という一人法人にとって、決算自分で行うことは現実的かつ効果的な選択肢といえるでしょう。

一人法人が決算自分でやるメリット②:会計知識が身につき経営判断に活かせる

一人法人が決算自分で行うもう一つの大きなメリットは、経営者自身に会計や税務の知識が身につくことです。

決算業務を通じて簿記や財務の知識を習得することで、日々の経理処理の理解が深まり、経営全体の見通しも立てやすくなります。

「マイクロ法人」編集部

マイクロ法人に関連して、「 マイクロ法人のメリットとは?経費にできるものについても解説! 」の記事も是非ご覧ください。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

また、一人法人の場合、代表者が財務状況を自ら把握しておくことが非常に重要です。

決算自分でやることで、貸借対照表や損益計算書を通じて自社の資金の流れを正確に把握でき、今後の経営判断に役立つ分析力も養われます。

SoVa税理士ガイド編集部

一人法人が決算自分でやる方法についてさらに詳しく知りたい方はこちらの記事もご参照ください。

一人法人にとって、こうした知識は「外部任せにしない経営」の土台となり、将来の事業展開にも大きなプラスとなるでしょう。

一人法人が決算自分でやるデメリット

一人法人が決算自分で行うことには多くの利点がある一方で、専門性や作業負担、リスク面などの注意点も存在します。「税理士に頼らない」という選択には、それなりの覚悟と準備が必要です。

この章では、一人法人が決算自分でやる際に直面しやすい主なデメリットについて解説します。

一人法人が決算自分でやるデメリット①:専門知識が求められる

一人法人が決算自分で行う際には、会計や税務に関する専門知識が不可欠です。帳簿付け自体は会計ソフトである程度対応できますが、決算書の作成や申告となると、最低限の簿記スキルが必要です。

「合同会社の決算申告」編集部

決算や平時に合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

特に一人法人ではすべての作業を代表者自身が行うため、誤った処理をしてしまうリスクも高くなります。決算自分で行うには、継続的な学習と知識のアップデートが欠かせません。

一人法人の税理士に依頼に関する参考記事:「資金調達を税理士に依頼するメリットやおすすめポイントについて詳細に解説!」

一人法人が決算自分でやるデメリット②:時間と手間がかかる

一人法人が決算自分で行う場合、特に初めての決算では調べものや確認作業が多くなり、想像以上に時間と手間がかかります。本業の合間に決算業務を進めなければならず、決算期には営業活動やサービス提供の時間が圧迫されてしまう可能性があります。

一人法人が決算自分でやる際に気をつけておきたい注意点

一人法人は代表者の稼働がそのまま売上に直結するため、決算自分でやることが業績に悪影響を与えるケースも考えられます。

一人法人が決算自分でやるデメリット③:節税のチャンスを逃す可能性がある

一人法人が税理士を使わずに決算自分で行うと、節税対策に関するアドバイスを受ける機会がなくなります。

法人には個人事業主にはない多くの節税制度がありますが、それらを知らずに決算を行うと、本来使えたはずの節税策を活用できないまま申告してしまうリスクがあります。

一人法人が決算自分でやる方法に関するおすすめ記事

一人法人の税務は複雑で、法改正も頻繁です。決算自分で完結させる場合は、最新の税制を自力でキャッチアップしなければならず、その負担は小さくありません。結果的に税金の支払いが増え、損をしてしまうこともあるため注意が必要です。

一人法人が決算自分でやるデメリット④:税務調査に対応しづらい

一人法人が決算自分で行い、ミスや処理の不備があった場合、税務調査の対象となるリスクがあります。

税理士に依頼せず決算を進めている場合、税務調査への対応もすべて自分で行う必要があります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税の専門知識が不十分なまま税務調査に臨むと、根拠ある説明ができずに追徴課税を受けたり、対応に時間と労力を取られたりするおそれがあります。

また、税務調査の際だけ税理士に相談したくても、決算に関与していない税理士には会社の状況が分からず、対応が難しいこともあります。

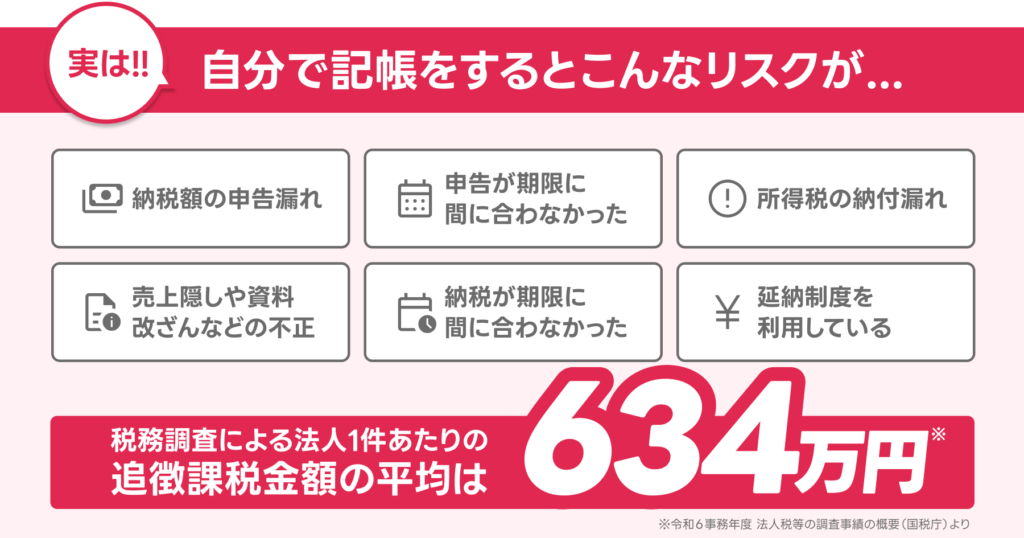

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

一人法人が決算自分でやる手順

一人法人でも、決算は自分で対応することが可能です。会計ソフトを活用すれば、決算作業の多くが効率化され、専門知識がなくてもある程度スムーズに進められます。ここでは、一人法人が決算自分でやるための基本的な流れを簡潔に解説します。

合わせて読みたい「税理士に決算のみを依頼するメリット」に関するおすすめ記事

決算申告のみを税理士に依頼する場合のおすすめの方法を解説!

一人法人が決算自分でやる手順①:帳票の整理

一人法人が決算自分で行うには、まず日々の帳票をきちんと整理しておくことが大切です。

領収書や請求書などを取引ごとに分類し、月ごとにファイリングまたは電子保存しておけば、決算時に探し回る手間が省けます。

一人法人が決算自分でやる方法に関するおすすめ記事:法人決算を自分で行うには?税理士なしで進める方法などを解説

一人法人が決算自分でやる手順②:帳簿の入力と確認

整理した帳票をもとに、会計ソフトへ仕訳入力を行います。勘定科目が正しいか確認しながら進めることで、ミスを減らすことができます。月次で仕訳帳と総勘定元帳の整合性をチェックし、修正点があれば「決算整理仕訳」として記録しておきましょう。

一人法人が決算自分でやる手順③:試算表の作成

試算表は、売上・支出・資産・負債などを一覧化した表で、決算書作成の元データになります。帳簿と実際の残高が一致しているか確認し、借方と貸方の金額が合っているかチェックしましょう。

決算に関する参考記事:「法人の決算月は税理士に相談すべき?決め方と変更方法について解説!」

SoVa税理士ガイド編集部

会計ソフトを使えば、入力と同時に自動で試算表が作成されるため便利です。

一人法人が決算自分でやる手順④:決算整理仕訳の処理

決算整理仕訳では、期をまたぐ取引(未収入金・未払費用など)や、在庫の棚卸、減価償却などを行います。

これにより、その年度に正しく費用や収益を反映させることができます。

修正後の試算表をもとに、決算書の作成へ進みます。

一人法人が決算自分でやる手順⑤:決算書の作成

一人法人が作成すべき決算書類は、主に以下の通りです。

- 貸借対照表(B/S):資産・負債・純資産の状況

- 損益計算書(P/L):1年間の利益・損失

- 株主資本等変動計算書(S/S):資本や剰余金の変動

- 個別注記表:補足説明用の書類

SoVa税理士ガイド編集部

一人法人が決算自分でやる方法についてさらに詳しく知りたい方はこちらの記事もご参照ください。

ただし、一人法人ではキャッシュフロー計算書など一部書類は不要な場合が多いです。この時点では、法人税はまだ計算されておらず、損益計算書は「税引前利益」までの記載となります。

一人法人が決算自分でやる手順⑥:株主総会での承認(自分でOK)

一人法人では、代表者と株主が同一人物のため、自身で決算書を承認する形になります。

ただし、形式的に「株主総会議事録」は必ず作成しておきましょう。

役員報酬の変更などもこの議事録内で記載しておくと管理しやすくなります。

一人法人が決算自分でやる手順⑦:法人税申告書の作成・納税

株主承認後、決算書をもとに法人税申告書を作成します。

申告が必要な主な税金は以下の4種類です:

- 法人税(税務署)

- 消費税(課税事業者のみ、税務署)

- 法人事業税(都道府県)

- 法人住民税(市区町村)

申告・納税は、事業年度終了後2カ月以内が原則です。

一人法人が決算自分で進める場合でも、法人税申告書の作成に不安があるなら、この部分だけ税理士に依頼するのも一案です。

合わせて読みたい「マイクロ法人 赤字」に関するおすすめ記事

マイクロ法人の赤字経営は大丈夫?赤字になったときの注意点や対処法を解説

一人法人が決算自分でやる手順⑧:書類の保管

決算書類や税務関連書類は、法令により保存期間が定められています:

- 会社法:原則10年間(決算関係書類など)

- 法人税法:原則7年間(帳簿・申告書控えなど)

また、電子取引の書類は、電子保存が義務化されています(電子帳簿保存法)。

一人法人であっても、書類の保存ルールは必ず守るようにしましょう。

一人法人が決算自分でやるかどうかの判断基準

一人法人であっても、決算自分で行うことは可能です。しかし、すべてを一人で担うには一定の負担やリスクも伴います。「決算自分でやるべきか、税理士に頼むべきか」で迷ったときは、以下の判断基準を参考に、自分にとって最適な方法を検討しましょう。

一人法人が決算自分でやるかどうかの判断基準①:会社の規模

一人法人で売上規模が小さい場合は、決算自分でやっても大きな問題が起こるリスクは少ないといえます。

目安としては、年間売上が1,000万円前後、納税額が100万円未満であれば、自力でも対応可能です。

また、赤字決算であれば、仮に決算自分で進める中で多少のミスがあっても、税金に与える影響は小さいためリスクは限定的です。創業間もない一人法人や、経理処理がシンプルな業態も決算自分で対応しやすい傾向にあります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

一人法人が決算自分でやるかどうかの判断基準②:日々の経理状況

日々の経理を正確に記録できているかは、決算自分で対応する際の重要な判断材料です。

帳簿付けや領収書の整理、キャッシュフローの把握ができていれば、決算書の作成も比較的スムーズに行えます。

一人法人はすべての作業を自分で完結させる必要があるため、日常の経理が雑になっていると、決算時に大きな負担やミスを生む原因になります。

一人法人が決算自分でやる方法に関するおすすめ記事

一人法人が決算自分でやるかどうかの判断基準③:節税を重視するかどうか

一人法人で本格的な節税を望む場合は、決算自分でやるよりも、税理士に依頼した方が有利です。

税制は複雑で、毎年改正があるため、素人では節税の最適解にたどり着きづらいのが実情です。

一人法人が決算自分でやるかどうかはここがポイント!

税理士に相談すれば、単年の申告だけでなく、中長期の視点での節税アドバイスも受けられるため、トータルでの節税効果は高くなります。

まとめ

一人法人が決算自分でやることは、コスト削減や経営スキルの向上につながる一方で、知識や作業負担が求められる側面もあります。

会社の規模や経理状況、節税意識によって、自力対応が適しているかどうかは異なります。

本記事で紹介した判断基準や手順を参考にしながら、自分の状況に合った方法で、無理なく一人法人の決算業務を進めていきましょう。

必要に応じて、部分的に税理士の力を借りることも、賢い選択肢のひとつです。

一人法人が決算自分でやる方法に関するおすすめ記事:法人決算は自分でできる?税理士なしでの流れや必要書類について解説

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!