法人の決算月は税理士に相談すべき?決め方と変更方法について解説!

カテゴリー:

公開日:2024年5月

更新日:2026年6月4日

法人の決算月を決める際には、事業の特性や税務の影響をしっかりと考慮することが重要です。特に、決算月をどう設定するかは、税務申告のタイミングやキャッシュフローの管理に大きく影響を与えるため、税理士と相談することが推奨されます。決算月を選ぶ際には、会社の繁忙期や税務上のメリット、さらには事業の資金繰りに影響する時期を慎重に見極める必要があります。

SoVa税理士お探しガイド編集部

一人会社を設立するメリットについては以下の記事がおすすめです。

「一人会社を作るメリットは?個人事業主との違いや一人会社の作り方を解説!」

また、事業が成長する中で、決算月を変更したいと考えるケースも少なくありません。法人の決算月は一度決めると変更が難しいと思われがちですが、適切な手続きを経ることで決算月の変更が可能です。変更する場合も、税理士と十分に話し合い、最適なタイミングや影響を考慮した上で進めることが重要です。

この記事では、法人の決算月をどのように決めるべきか、さらに決算月を変更する際の手続き方法や注意点について詳しく解説します。税理士のサポートを得ることで、最適な決算月の設定や変更をスムーズに行い、事業運営に役立てましょう。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

決算月とは

法人の決算月とは、事業年度の最終月を指します。この決算月は、法人ごとに自由に設定できます。例えば、4月1日から翌年の3月31日までを事業年度とする場合、決算月は3月になります。

事業年度と決算月は、法人を設立する際に決める必要があります。決算月を途中で変更することも可能ではものの、自法人の業界や業種、外部環境などを考慮に入れて、決算月の決め方については税理士に相談しながら慎重に検討されることが一般的です。

法人の決算月に関するおすすめ記事

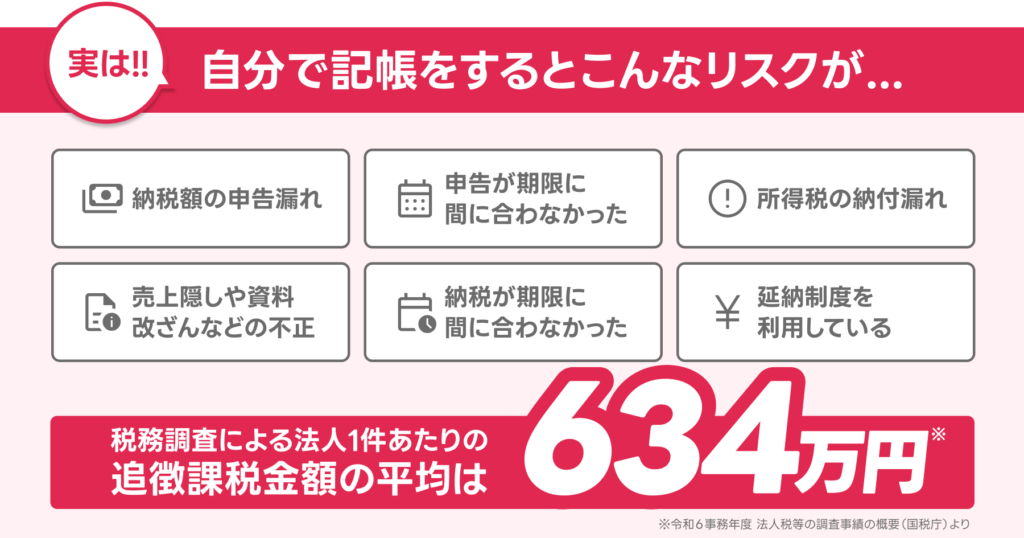

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

SoVa税理士お探しガイド編集部

法人の決算申告は個人事業主と比べてかなり複雑なので、日頃の記帳から税理士に任せた方が安心です!

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

法人が決算月の決め方を慎重におこなうべき理由

法人の決算月は、必要に応じて税理士に決め方を相談しながら慎重に設定しましょう。決算月の決め方は、法人の節税や業務効率に大きな影響を与えます。

特に、売上が年間を通じて大きく変動する法人では、売上が急増する月を決算月にすると、節税対策を実施するための十分な時間が取れない場合があります。その結果、予期せぬ多額の法人税支払いに直面する可能性があります。

売上が見込まれる月の直前を法人の決算月にすることで、実際の売上に基づいて十分な節税対策を税理士と検討する期間が得られます。また、売上が予想よりも低い場合でも、1年を通じて黒字化戦略を練ることができます。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

-

SoVa税理士お探しガイド編集部

法人が決算月の決定を慎重におこなうべき理由に関しては以下の記事もおすすめです。

おすすめ記事:決算月はいつがいい?決める際のポイント4つと変更方法を紹介

法人の決算月はいつが多い?

法人の決算月の決め方は自由に選択することが出来ますが、日本では3月を決算月としている法人が最も多く、全体の約18%を占めます。次いで、9月が約11%、12月が10%となっています。

出典:国税庁 令和元年度「決算期別の普通法人数」

なぜ決算月を3月にする法人が最も多いのかについては、公的機関のスケジュールに合わせている、教育機関のスケジュールに合わせている、法改正の影響を受けているなど、さまざまな理由が考えられます。

合わせて読みたい「法人が赤字決算の場合の税金」に関するおすすめ記事

法人で赤字の場合に免除される税金とは?納税の有無や赤字決算のメリット・デメリットを紹介!

ただし、決算月の決め方を自由に選択できるのは法人だけであり、個人事業主の場合は必ず1月から12月までの1年間が事業年度となります。

法人の決算月に選ばれやすい時期に関するおすすめ記事

法人設立時の決算月の決め方

法人設立時の決算月の決め方STEP①:「繁忙期」を外す

まず、法人の繁忙期を避けて決算月を選びましょう。繁忙期に決算月を設定すると、業務が最も忙しくなり、申告業務がおろそかになる可能性があります。

決算に関する参考記事:「法人の決算月は税理士に相談すべき?決め方と変更方法について解説!」

たとえば、予想以上の売上が発生し、税金の支払いが予想を上回る場合や、急激な売上の減少により赤字に転落した場合、決算月までに対処策を税理士と相談する時間がなくなる恐れがあります。繁忙期以外の時期を決算月にする決め方を採用することで、税理士と協力して十分な節税対策を練る時間を確保できます。

合わせて読みたい「36協定の特別条項」に関するおすすめ記事

36協定の特別条項を詳しく解説!要件や時間外労働の上限とは?

法人設立時の決算月の決め方STEP②:資金に余裕がある月を絞り込む

「合同会社の決算申告」編集部

決算や平時に合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

次に行うべき決め方としては、法人の収益見込みが高い月を絞り込みましょう。税金を支払う際に、資金が不足していると支払いが困難になる可能性があるためです。

税理士に関するおすすめ記事

税理士に関して以下の記事も是非参考にしてください。

「渋谷区で安いおすすめ顧問税理士事務所|東京都【2025年最新】」

税金の支払い期限は通常、「決算の翌2ヶ月以内」です。しかし、法人税や住民税、事業税、消費税などを一括して支払う必要があるため、資金繰りが厳しくなることがあります。

-

SoVa税理士お探しガイド編集部

このため、繁忙期に発生した収益が入ってくる月などを決算月として検討するのがよいでしょう。

おすすめ記事:事業年度(決算月)の変更手続き

法人設立時の決算月の決め方STEP③:消費税免除が最大化されるラインを探る

前段階で選ばれた決算月候補の中から、法人の消費税免除を最大化できる決算月を見つけましょう。

新しい法人を設立すると、特定の条件を満たすことで最大2年間の消費税免除が適用されます。したがって、消費税の免除期間を最大化するためには、決算月の決め方が重要です。税理士と相談しながら決めることをおすすめします。

合わせて読みたい「法人の住所変更登記」に関するおすすめ記事

法人の住所変更登記をする方法とは?本店移転登記の手続き方法を解説!

「決算前にできる節税方法」編集部

決算前にできる節税方法に関しては、【決算前に経費を使う理由とは?利益調整や節税対策について解説】の記事も是非ご覧ください。

▼法人設立時の消費税免税の条件

①資本金が1,000万円未満であること

②1期目の前半6ヶ月間の売上が1,000万円以下であること

または1期目の前半6ヶ月間の給与等の支払いが1,000万円以下であること

参考:国税庁「新規開業又は法人の新規設立のとき」

消費税の免税制度は、特に起業初期において最大限に利用したいものですね。注意すべきなのは、決算月の決め方によって免税期間が短くなる可能性があることです。

合わせて読みたい「マイクロ法人 決算 自分で」に関するおすすめ記事

マイクロ法人の決算は自分でできる?税理士なしで自分でやる手順を解説!

本記事では、マイクロ法人の決算を自分で行う際に知っておくべき基本知識から、具体的な手順、注意点までを解説します。大きなミスを防ぎ、安全にマイクロ法人の決算を乗り越えられるよう、しっかりと知識を身につけていきましょう。

免税期間は2年ではなく2期と規定されています。そのため、消費税の免除を最大限に活用するためには、法人設立の前月を決算月に選ぶという決め方がよいでしょう。

「マイクロ法人の税理士」編集部

マイクロ法人の税理士は本当にいるのか、【 マイクロ法人の決算は税理士なしでやる方法とは?メリット・デメリットについても解説! 】の記事を参考に顧問税理士との契約を検討しましょう。

法人設立時の決算月の決め方STEP④:売上が多い月を年度の序盤に持ってくる

これまでの決算月の決め方の3STEPを通じて、法人の決算月候補が絞られてきたのではないでしょうか。しかし、まだ決算月の決め方に悩んでいるという場合は、年度の初めに売上の多い月を設定するとよいでしょう。

なぜなら、予想以上の売上があった場合でも十分な時間があり、税理士と相談しながら節税対策を立てることができるからです。

-

SoVa税理士お探しガイド編集部

法人設立時の決算月選びでいくつもの候補で迷う場合は、業務への影響が少ない月を基準に、税理士と相談して決めると良いでしょう。

おすすめ記事:【税理士が解説】法人設立における決算月の決め方とは?

また、法人の決算月の決め方に迷った場合は、一旦決定してしまい、法人設立後に変更することも可能です。次の章では決算月の変更方法について解説します。

法人設立時の決算月の決め方に関するおすすめ記事

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人設立後に決算月を変更する方法は?

法人が決算月を変更するための具体的な流れは以下のとおりです。

法人の決算月の変更方法 STEP①:株主総会で3分の2以上の同意を得る

決算月は、法人の定款に記載されています。従って、決算月を変更するには、定款の変更が必要となります。そのため、決算月を変更するには、定款変更を行うために株主総会が必要です。具体的な要件は次の通りです。

合わせて読みたい「税理士に決算のみを依頼するメリット」に関するおすすめ記事

決算申告のみを税理士に依頼する場合のおすすめの方法を解説!

▼具体的な要件

・発行済株式の過半数を有する株主が株主総会に参加すること。

・参加した株主の3分の2以上の議決権が賛成の場合に成立する。

決算月の変更は事業に大きな影響を与えるため、通常の決議ではなく特別決議が必要です。臨時株主総会を開催し、定款の変更(決算月の変更)を決議した後、議事録を作成すれば手続きは完了します。

「決算申告を税理士に依頼」編集部

法人の決算申告(確定申告)のやり方や申告する税金の種類については以下のサイトも是非ご覧ください。

「法人の確定申告のやり方とは?税金の種類・提出書類・申告期限・手続きの流れを解説」

法人の決算月の変更方法 STEP②:定款を変更する

決算月を定款に記載するかどうかは任意です。しかし、多くの場合、法人設立時には定款に決算月が記載されています。そのため、決算月を変更する場合には、定款に記載された決算月を変更する必要があります。

合わせて読みたい「税理士にスポット相談する際の相談」に関するおすすめ記事

税理士にスポット相談する際の相場は?顧問契約との違いについても解説!

ただし、この変更手続きは公証役場での認証が必要ないため、法人設立時のような費用や手間はかかりません。この一連の手続きは、司法書士や行政書士に依頼することもできますが、手数料がかかります。コストを抑えたい場合は、自法人で手続きを行うのも選択肢のひとつです。

法人の決算月の変更方法 STEP③:税務署に届け出をする

定款上で決算月の変更を行った場合、所轄税務署等に届け出を行う必要があります。税務署への提出の際は、特別決議を行ったことを証明する株主総会議事録を添付することで、手続きが完了します。

法人設立後に決算月を変更する方法に関するおすすめ記事:事業年度(決算月)の決め方と変更手続き

SoVa税理士お探しガイド編集部

税理士選びで失敗しない方法について以下のサイトも是非ご覧ください。

参考記事:「税理士が節税の提案をしてくれない?!節税に強い税理士を見つけるポイントについても解説」

法人設立後に決算月を変更することの注意点

法人の事業年度は1年以上に設定することはできないので、決算月を遅らせることは不可能です。つまり、決算月を変更した年は、決算までの期間が1年未満になるため、1年に2回の決算が行われることになります。経理業務の負担も大きくなるため、決算月の変更時期は税理士とも相談しながら慎重に検討する必要があります。

また、法人税・地方税・消費税の納付期限は決算期末の2か月後であるため、決算月を変更すると納税が前倒しになることにも注意が必要です。特に、消費税の免税期間がある場合、その期間も短縮される可能性があることを考慮しておく必要があります。決算月の変更を検討する際には、資金繰りへの影響も考慮に入れましょう。売上が急増し納税額が増加する可能性がある場合は、節税につながる可能性もあります。

法人設立後に決算月を変更することの注意点に関するおすすめ記事:最適な決算月とは?〜決め方や変更の仕方〜

合わせて読みたい「税理士に法人決算を丸投げ依頼するときの方法と費用」に関するおすすめ記事

法人決算を税理士に丸投げ依頼するときの費用と方法を解説

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

【参考】決算費用の相場はいくら?

決算申告を税理士に依頼する場合の費用相場は、おおよそ15万~25万円です。決算申告の手続きやサポートは税理士の専門業務であり、依頼する事務所によって料金に差が出ることもあります。また、事業の規模や売上額によって費用が変わることも考慮する必要があります。

SoVa税理士お探しガイド編集部

決算費用の相場については以下の記事も参考になるでしょう。

おすすめ参考記事:【税理士費用の相場まとめ】依頼内容別の相場まとめ表あり!費用を抑えるポイントも紹介

以下の表は年間売上高ごとの決算費用の相場を表にしたものです。是非参考にしてみてください。

| 年間売上高 | 決算費用(相場) |

|---|---|

| 1,000万円未満 | 10万円~15万円 |

| 1,000万円~3,000万円 | 15万円~20万円 |

| 3,000万円~5,000万円 | 15万円~25万円 |

| 5,000万円~1億円 | 20万円~30万円 |

法人が税理士と顧問契約する場合の注意点

法人が税理士と顧問契約を結ぶ際には、税理士顧問料の内訳や料金体系を事前にしっかり確認しておくことが非常に重要です。多くの税理士事務所では、法人向けの顧問料がホームページ上に明確に記載されていないケースが多く、契約後に想定外の費用が発生することもあります。

合わせて読みたい「税理士への相談料」に関するおすすめ記事

税理士への相談料の相場はいくら?1時間あたり相場や費用を抑えるポイントについても紹介

特に注意すべきなのは、法人の売上規模や取引件数、業種、さらには決算月によって顧問料が変動する場合です。定額制だと思って契約したにもかかわらず、売上の増加や処理量の増加、あるいは繁忙期の決算月に合わせた作業量によって追加料金が発生するケースもあります。

法人の決算月の決め方に関する参考記事:「決算時期はいつが良い?決算月の決め方・変更方法」

また、法人にとって避けては通れない決算業務についても注意が必要です。法人決算に必要な決算申告書の作成や提出、年末調整、税務調査対応などが「別途料金」として請求されるのかどうかを、契約前に必ず確認しておきましょう。

「法人の決算月の決め方は税理士に相談」編集部

顧問料にどこまでの業務が含まれているのか、決算・申告業務や決算月に発生する特別対応が対象となるかどうかを明確にしておくことで、契約後のトラブルを防ぐことができます。

法人が安心して税理士と顧問契約を結ぶためには、決算、決算月、顧問料の変動要因をしっかり理解しておくことが不可欠です。

まとめ

一般的に、法人は決算月の決め方を自由に選択でき、適切な手続きを踏めばいつでも変更できます。これまでの説明を読んで、「自法人の決算月が本当に適切なのか不安だ」と感じている方もいるかもしれません。もし少しでも不安を感じるなら、税理士に相談することもおすすめです。

税理士は税金に関する専門家であり、自法人にとって一番節税できる決算月を決めてくれたり、自法人の状況を踏まえて業務負担のない決算月の決め方や変更方法をアドバイスしてくれるでしょう。

法人設立後でも、自法人にとって最適な決算月に変更することは、資金繰りや節税対策の面でも十分に検討する価値があります。ぜひ、今回ご紹介した注意点などを参考にしながら、自法人に最適な決算月を設定してみてください。

合わせて読みたい「スタートアップ企業において税理士に依頼できる業務とメリット」に関するおすすめ記事

スタートアップに税理士は必要?依頼できる業務とメリットを徹底解説

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!