個人事業主が法人化する目安とは?メリットや注意点も解説!

個人事業主として一定の収益を上げられるようになると、次に考えるステップが「法人化」です。特に、節税対策や事業の拡大を目指す中で、法人化することがどのようなメリットをもたらすのかを検討するケースが増えています。ただし、法人化はすべての個人事業主にとって最適な選択ではありません。収益規模や事業形態によっては、法人化しても節税効果が薄い場合や、むしろ運営コストが増加する場合もあるため、法人化する目安には慎重な判断が必要です。

「個人事業主から法人化」編集部

帝国データバンクによると、2024年に新しく会社設立した法人数は15.4万社で、過去最多となりました。

今回この記事では、個人事業主が法人化を検討する際の目安について詳しく解説していきます。また、節税以外のメリットや具体的な節税シミュレーションについても詳しく触れ、個人事業主が法人化する目安での注意点を通じて法人化の判断材料を提供します。

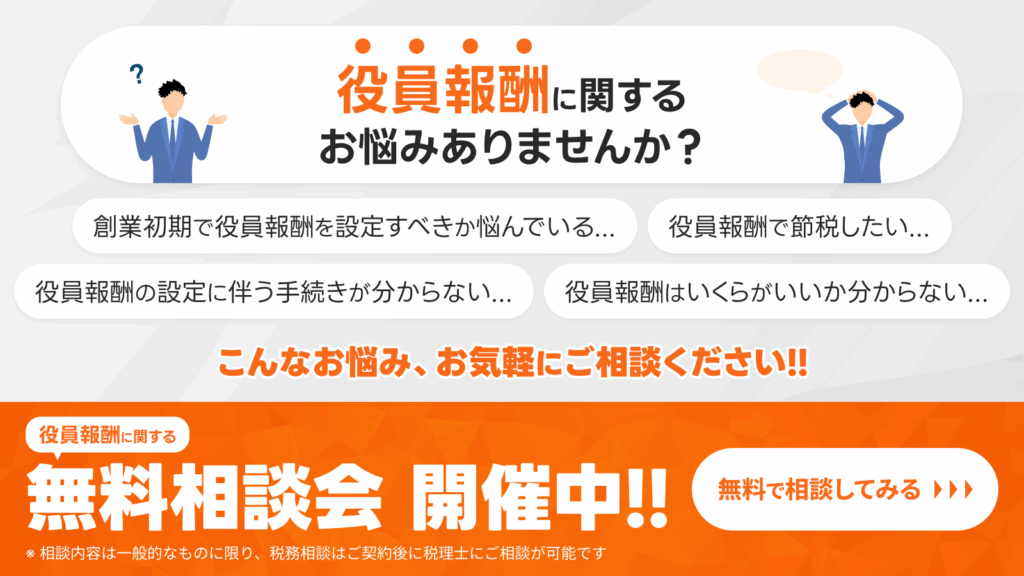

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

SoVa税理士お探しガイド編集部

法人化する目安について検討中の個人事業主の方にとって、有益な情報をお届けしますので、ぜひ最後までご覧ください。

合わせて読みたい!「税理士に相談するタイミングをお悩みの方」におすすめ記事

法人化する際に税理士への相談は必要?相談するメリットや費用を解説

目次

法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート

「法人化したいけれど、何から始めればいいのかわからない…」

「会社設立って費用が高そうで不安…」

そんな不安を解消できる新サービスが、専門家が無料でサポートする『士業伴走プラン』 です。

自分で会社設立を進める場合と比較して最大14.5万円お得になるケースもあり、さらに書類作成や手続きに迷うことなく、専門家と伴走しながら安心して法人化を進められます。

SoVa税理士ガイド編集部

定款の記載内容を誤っただけでも、会社設立後に修正する場合の専門家依頼費用相場は約3万円と高額になるため、会社設立は初めから専門家に依頼することがおすすめです!

参考記事:「会社の定款は変更できる?手続き方法や注意点を解説!」

「今すぐ法人設立するかわからない」「将来に備えて情報だけ整理しておきたい」という段階でも活用可能で、無料相談会も随時開催しています。

「法人化のタイミングは?」「節税面のメリットは?」「今の売上規模なら設立すべき?」などの疑問も気軽に相談できます。

個人事業主が法人化する目安とは

個人事業主として活動している方が「法人化」を考える際、どのタイミングで決断すべきかは重要なポイントです。法人化することで税金や取引の幅、資金調達の手段が変わり、事業の成長に大きな影響を与えることがあります。ここでは、個人事業主が法人化を検討すべき目安について、年収、利益(課税所得)、そしてビジネスの将来像という3つの観点から詳しく解説します。

個人事業主から法人化する目安に関する参考記事:「年収500万円で法人化は不要?後悔しない目安や節税を解説」

個人事業主が法人化する目安1.

年収1,000万円以上

個人事業主が法人化する目安1つ目は、年収1,000万円以上の目安です。個人事業主が法人化を検討する1つ目の目安として挙げられるのが、課税対象となる年収(売上高)が1,000万円を超えるタイミングです。この額を超えると、消費税の課税義務が発生し、税負担が増えるため、法人化による節税の恩恵が得られる可能性があります。

個人事業主としての年収が1,000万円を超えると、個人事業主は翌々年から消費税の課税事業者となり、消費税を納める義務が生じます。しかし、個人事業主が法人化すると新たに設立した法人には「基準期間がない」という特例が適用されるため、法人化した後の2年間は消費税の納税義務が免除されます。この措置により、一時的ではありますが、消費税の負担を回避することが可能です。

ただし、個人事業主が法人化による消費税免除の恩恵を受けるには、法人化したあとの個人事業主の年収が1,000万円未満である必要があります。インボイス制度の導入により、消費税申告や納付方法が変わっている点も考慮しなければなりません。

個人事業主の法人化目安ここがポイント!

個人事業主としての年収が1,000万円に近づいたら、消費税負担の影響を含めた法人化のシミュレーションを検討することが重要です。

個人事業主が法人化する目安に関連するおすすめ記事:個人事業主が法人化(法人成り)する目安年収と節税以外のメリットとは

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

個人事業主が法人化する目安2.

利益(課税所得)が800万円以上

個人事業主が法人化する目安2つ目は、利益(課税所得)が800万円以上という目安です。個人事業主が次に法人化を考える目安となるのが、年間の利益が800万円を超えるタイミングです。個人事業主として年間利益額800万円を超えると、所得税や住民税の負担が法人化した方が有利になる可能性があります。

個人事業主の利益は全て個人所得として扱われ、所得税の課税対象となります。日本の所得税率は5%から最大45%までの累進課税制度が採用されており、利益が増えるほど税率が高くなる仕組みです。さらに、所得に応じて変動する「所得割」と、一定額の「均等割」からなる住民税も加わるため、個人事業主にかかる税負担は非常に高くなる可能性があります。

合わせて読みたい「 個人事業主から法人化するタイミング」に関するおすすめ記事

個人事業主から法人化するのにベストなタイミングは?考え方のポイントを詳しく解説!

一方、法人税は個人の所得税とは異なる税率が適用されます。たとえば、資本金1億円以下の普通法人では、利益が800万円を超えた部分に最大23.20%の法人税が課されます。このように、個人事業主としての税負担が高額になる場合には、法人化することで大幅な税金の節約が期待できるのです。

利益が700万円を超えた場合は、個人事業主が法人化を検討する一つの目安といえます。

SoVa税理士ガイド編集部

個人事業主の法人化後の報酬や所得控除を含めたシミュレーションを行い、最適なタイミングを見極めることをおすすめします。

個人事業主が法人化する目安に関連するおすすめ記事:個人事業主の法人化目安は課税所得900万円以上!所得以外の目安も解説

個人事業主が法人化する目安3.

事業拡大や法人案件への対応

個人事業主が法人化する目安3つ目は、将来的な事業拡大や法人案件への対応です。法人化は、節税だけでなく個人事業主事業の成長やビジネスチャンスを広げるためにも有効な選択肢です。特に次のようなケースの個人事業主は、法人化を視野に入れるべきでしょう。

法人案件の受注を希望する場合

合わせて読みたい「一人会社を作るメリット」に関するおすすめ記事

一人会社を作るメリットは?個人事業主との違いや一人会社の作り方を解説!

法人化の大きなメリットとして、法人案件の受注が可能になることが挙げられます。多くの企業が取引先として法人を指定する場合があり、法人化することでこれまで獲得できなかった契約や案件の機会が増える可能性があります。また、法人は事業を停止しにくい特性があるため、信用力が高いと見なされやすい点もメリットです。

個人事業主に関する参考記事:「起業とは?個人事業主と法人の違いについても解説!」

出資を受けて事業を拡大したい場合

個人事業主では難しい出資の受け入れも、法人化すれば可能となります。出資は返済義務がなく、事業拡大に必要な多額の資金を調達できる手段の一つです。ただし、出資を受ける際には経営権の譲渡リスクが伴うため、慎重な計画と判断が求められます。

合わせて読みたい「株式会社の最低設立費用」に関するおすすめ記事

株式会社の最低設立費用はいくら?株式会社の設立費用が最低いくらかかるのかについて解説!

事業の将来性を見据えて、取引先や資金調達の可能性を広げたいと考える個人事業主にとって、法人化は選択肢として魅力的です。

以上、個人事業主が法人化する目安についての解説でした。個人事業主が法人化を検討する目安は、年収1,000万円、利益800万円、そしてビジネスの将来像といった観点から判断するのが一般的です。法人化には税負担の軽減や取引の拡大、資金調達の幅を広げるといったメリットがある一方、設立や運営に伴う手間や費用も考慮する必要があります。法人化はタイミングを見極め、長期的な事業の成長につながる判断をすることが重要です。

次項では、個人事業主が法人化するメリットについて詳しく解説していきます。

個人事業主が法人化する目安にまつわるおすすめ記事

個人事業主が法人化する目安に関連するおすすめ記事:個人事業主から法人化する年収の目安は?儲かり具合と将来の展望がカギ

個人事業主が法人化する目安|メリット

個人事業主が事業を法人化する際には、さまざまなメリットがあります。個人事業主の法人化は、事業規模の拡大や税負担の軽減を図る重要なステップですが、その法人化の目安となるポイントを理解することで、タイミングを見極めることが可能となります。以下では、個人事業主が法人化する上での具体的なメリットについて詳しく解説します。

補助金や助成金、節税アドバイス・給与計算・役所手続き・記帳業務をまとめてSoVaに依頼!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。補助金・助成金を活用したいと感じている方は、ぜひ会計事務所SoVaにお任せください!

個人事業主が法人化するメリット1.

節税効果の向上

個人事業主が法人化するメリット1つ目は、節税効果の向上です。個人事業主が法人化することの最大のメリットの一つは、税負担が軽減できる可能性があることです。個人事業主の場合、所得税は累進課税で課税されるため、所得が増えるほど税率が上昇し、最高税率は45%に達します。一方、法人税の税率は、資本金1億円以下の法人であれば、所得が800万円以下の場合は15%、800万円を超える部分には23.2%が適用されます。

個人事業主から法人化する目安に関する参考記事:「法人化に適したタイミングとは?売上・利益・節税の3つの観点から解説」

たとえば、所得が大幅に増加した場合でも、法人税のほうが総合的に税負担が低くなるケースが多いです。これにより、個人事業主の事業収益が安定して一定以上に達した目安で、法人化することが有効な節税手段となります。

個人事業主の法人化目安のここがポイント!

個人事業主が法人化することで節税効果を最大限活かすためには、税理士や会計士に相談して、所得と法人化後の税負担の目安を比較検討することをおすすめします。

個人事業主が法人化する目安に関連するおすすめ記事:個人事業主から法人化するメリット・デメリットや最適なタイミングとは

個人事業主が法人化するメリット2.

社会的信用の向上

個人事業主が法人化するメリット2つ目は、社会的信用の向上することです。個人事業主が法人化することで、社会的信用が大きく向上します。法人は法務局で商業登記を行い、会社の基本情報を公開する義務があります。この透明性の高さから、法人は個人事業主と比べて信頼されやすくなります。

特に、企業や金融機関の中には、取引先として法人のみを対象とするところもあります。法人化することで、これまで取引できなかった大手企業や金融機関とも連携しやすくなり、事業の幅を広げることが可能になります。例えば、 法人取引を増やしたい個人事業主や、新規クライアントの獲得を目指す個人事業主は、法人化が有効な手段です。

個人事業主が法人化するメリット3.

役員報酬の経費化

個人事業主が法人化するメリット3つ目は、役員報酬の経費化ができることです。個人事業主が法人化することで、役員報酬を経費として計上できる点も大きなメリットです。個人事業主の所得は全額が課税対象となりますが、法人の場合は役員報酬を経費扱いとすることで、課税所得を減らすことが可能です。

個人事業主が法人化する目安で気をつけておきたい注意点

個人事業主が法人化した場合、役員報酬は個人の給与所得となり、所得税や住民税が課されるため、報酬額の設定には注意が必要です。法人税と所得税のバランス目安を考慮しながら、最適な報酬額を決めることが求められます。

個人事業主が法人化するメリット4.

赤字の繰越期間の延長

個人事業主が法人化するメリット4つ目は、赤字の繰越期間の延長ができることです。個人事業主が法人化すると、赤字(欠損金)の繰越期間が大幅に延長されます。個人事業主の場合、青色申告であれば赤字を3年間繰り越すことが可能ですが、法人では最大10年間の繰越が認められています(平成30年4月以降)。

合わせて読みたい「会社設立時の借入方法」に関するおすすめ記事

会社設立時の借入方法を紹介!開業資金でおすすめの融資とは?

これにより、収益が不安定な事業でも、長期的な節税が期待できるの点は、個人事業主が法人化する大きな魅力です。

個人事業主が法人化するメリット5.

経費計上の幅が広がる

個人事業主が法人化するメリット5つ目は、経費計上の幅が広がることです。個人事業主が法人化することにより、経費として認められる項目が増える点も見逃せません。個人事業主と法人では経費の取り扱いが異なり、法人化したほうが経費計上の範囲が広くなります。

具体的には、以下の費用が法人化後に経費として計上可能になります。

- 経営者の給与や賞与、退職金

- 生命保険料(法人契約の場合)

- 福利厚生費

- 健康診断の費用

- 社宅制度を活用した住宅費

- 出張手当

SoVa税理士お探しガイド編集部

これらを適切に経費計上することで、法人税の負担をさらに軽減することができます。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

個人事業主が法人化するメリット6.

責任の限定

個人事業主が法人化するメリット6つ目は、責任の限定です。個人事業主が法人化することによるもう一つの重要なメリットは、責任範囲が限定されることです。個人事業主の場合、事業で発生した負債や損失に対して無限責任を負いますが、法人化することで「有限責任」となり、出資した範囲内での責任に限定されます。

ただし、経営者が連帯保証人になる場合などには、個人の財産が影響を受けるケースもあるため、契約内容には十分な注意が必要です。

合わせて読みたい「個人事業主が法人化するタイミング」に関するおすすめ記事

個人事業主が法人化を検討すべきタイミングとは?判断基準を解説!

以上、個人事業主が法人化するメリットの解説でした。個人事業主が法人化することで得られるメリットは、節税効果の向上や社会的信用の増加、責任範囲の限定など多岐にわたります。特に、個人事業主としての事業が成長し利益が増加している目安で、法人化することが有効な選択肢となります。

しかし、法人化には初期費用や運営コストがかかるため、法人化の目安となる状況やメリットを正確に理解し、長期的な視点で判断することが重要です。税理士や専門家のサポートを受けながら、個人事業主自身の事業に最適な目安で法人化を進めましょう。

次項では、個人事業主が適切な目安で法人化した際の具体的な節税シミュレーションを詳しく解説していきます。

個人事業主が法人化する目安にまつわるおすすめ記事

個人事業主が法人化する目安に関連するおすすめ記事:【税理士監修】会社設立する売上目安とは?個人事業主の所得・年商ならいくらから?法人成りのメリット・デメリットも紹介

個人事業主が法人化する目安|節税シミュレーション

個人事業主として活動を続けるか、それとも法人化に踏み切る目安について悩んでいる方にとって、税金面でのメリットをシミュレーションすることは重要です。ここでは、具体的な条件を設定し、個人事業主として負担する税金と法人化後に負担する税金を比較することで、法人化による節税効果を詳しく解説します。個人事業主が法人化するタイミングや目安を見極める際の参考にしてください。

法人化による節税効果のシミュレーション条件

個人事業主が法人化して節税効果がどれくらい得られるのかを具体的にシミュレーションするにあたり、以下の前提条件を設定します。

- 個人事業税の税率:法定税率である5%(第1種事業)を適用

- 青色申告特別控除:65万円を適用

- 基礎控除:48万円を適用

- 個人住民税:均等割および所得割を考慮(ただし、税額控除等は省略)

- 年収(売上):1,000万円

- 利益(事業所得):800万円

これらの条件に基づき、個人事業主が法人化した後の税金負担を比較していきます。

個人事業主の場合に負担する税金

まず、個人事業主としての税金負担を計算します。以下は主要な税目ごとの計算結果です。

所得税

個人事業主の法人化目安!「個人事業主の所得税」ここがポイント!

個人事業主の所得税は次の計算式で求めます。

(事業所得 − 青色申告特別控除 − 基礎控除) × 所得税率 − 控除額

前提条件を代入すると次のようになります。

(800万円 − 65万円 − 48万円) × 20% − 42万7,500円 = 94万6,500円

特別復興所得税

特別復興所得税は以下の式で算出します。

所得税額 × 2.1%

計算すると以下の通りです。

94万6,500円 × 2.1% = 1万9,877円

住民税

個人事業主の住民税は均等割と所得割の合計で構成されます。

個人事業主の法人化目安!「個人事業主の所得割」ここがポイント!

所得割は次の計算式で算出します。

(前年中の所得金額 − 所得控除) × 税率

均等割:道府県民税1,500円 + 市町村民税3,500円 = 5,000円

所得割:(800万円 − 65万円 − 48万円) × 10% = 68万7,000円

合計:5,000円 + 68万7,000円 = 69万2,000円

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、従業員の入退社を含む役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

個人事業税

個人事業主の個人事業税は以下の計算式で求めます。

(事業所得 − 事業主控除) × 法定税率

計算結果:(800万円 − 290万円) × 5% = 25万5,000円

合計税額

個人事業主の場合の合計税額は次の通りです。

94万6,500円 + 1万9,877円 + 69万2,000円 + 25万5,000円 = 191万3,377円

個人事業主の法人化目安!税負担で気をつけておきたい注意点

個人事業主で消費税の納税義務が発生する場合は、さらに税負担が増える点に留意が必要です。

個人事業主から法人化する目安に関する参考記事:「個人事業主と法人の違いは?税金の負担や経費の内容、書類の届出先も紹介」

合わせて読みたい「個人事業主が0円で起業する方法」に関するおすすめ記事

0円起業の始め方は?起業アイディアや成功のコツも解説!

法人化した場合に負担する税金

次に、個人事業主が法人化した後の税金負担を計算します。法人が負担する主な税金は以下の通りです。

- 法人税

- 法人住民税

- 法人事業税

- 特別法人事業税

- 消費税及び地方消費税

法人税

個人事業主が法人化して納める法人税は以下の計算式で算出します。

課税所得 × 法人税率

計算結果:800万円 × 15% = 120万円

法人住民税

SoVa税理士ガイド編集部

個人事業主が法人化したのちに収める法人住民税は「法人税割」と「均等割り」の2つで構成されています。

- 法人税割:

120万円 × 7% = 8万4,000円

- 均等割:

7万円

合計:8万4,000円 + 7万円 = 15万4,000円

合わせて読みたい「IT企業を一人で起業」に関するおすすめ記事

IT企業を一人で起業するには?おすすめのアイディアや成功のコツを解説!

法人事業税

個人事業主が法人化することで発生する法人事業税は以下の計算式で算出します。

400万円以下の部分:400万円 × 3.5% = 14万円400万円超800万円以下の部分:400万円 × 5.3% = 21万2,000円

合計:14万円 + 21万2,000円 = 35万2,000円

特別法人事業税

個人事業主の法人化目安!「特別法人事業税」のここがポイント!

個人事業主が法人化して発生する特別法人事業税は次の式で求めます。

法人事業税額 × 37%

計算結果:35万2,000円 × 37% = 13万240円

合計税額

法人化後の税負担は次の通りです。

120万円 + 15万4,000円 + 35万2,000円 + 13万240円 = 183万6,240円

役員報酬を経費として計上する場合

個人事業主が法人化することで役員報酬を経費として計上することが可能となります。役員報酬を経費として計上する場合、次の計算結果となります。

所得税:(800万円 − 190万円) × 20% − 42万7,500円 = 79万2,500円

合計:79万2,500円 + 15万4,000円 + 35万2,000円 + 13万240円 = 142万8,740円

SoVa税理士お探しガイド編集部

役員報酬を計上した場合、個人事業主時の税負担と比較して節税効果が大きくなることがわかります。

合わせて読みたい「会社設立を自分でする方法」に関するおすすめ記事

会社設立を自分でする方法とは?設立費用や必要な手続きについて解説!

個人事業主が法人化する目安

個人事業主が法人化を検討する目安として、以下の点を考慮することが重要です。

- 所得の増加:個人事業主としての利益が800万円以上になると法人化による節税効果が顕著になります。

- 社会保険の負担:法人化すると社会保険への加入が義務化されますが、個人事業主の時よりも節税効果が向上する、もしくは相殺の可能性があります。

- 個人事業主の事業の拡大:個人事業主の事業規模が拡大し従業員を雇用する場合、法人化が適しています。

個人事業主が法人化することは節税だけでなく、事業の信用度向上や資金調達の選択肢拡大といったメリットもあるため、総合的に判断する必要があります。

以上、個人事業主が法人化した際の実際の節税効果シュミレーションの解説でした。個人事業主としての税金負担と法人化後の税金負担を比較することで、法人化による節税効果を具体的に把握できます。利益が一定以上に達した場合や事業を拡大するタイミングが法人化を検討する目安です。ただし、法人化には社会保険料の負担増加などデメリットもあるため、総合的な視点で判断することが重要です。法人化する目安として最適なタイミングかどうか、税理士や専門家の意見も参考目安に慎重に検討しましょう。

個人事業主が法人化する目安における注意点について詳しく解説していきます。

個人事業主が法人化する目安にまつわるおすすめ記事

個人事業主が法人化する目安に関連するおすすめ記事:個人事業主・フリーランスが法人化するメリットやデメリットは?タイミングの目安と手続き方法も解説

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

個人事業主が法人化する目安|注意点

個人事業主が法人化する目安を検討する際には、メリットだけでなく注意すべき点も多く存在します。法人化は事業規模の拡大や節税効果を期待できる一方で、設立費用や手続きの複雑さ、運営上の義務が増えることを考慮する必要があります。ここでは、個人事業主が法人化を進める目安で押さえておきたい注意点を詳しく解説します。

個人事業主が法人化する目安注意点1.

設立費用の負担

個人事業主が法人化する目安注意点1つ目は、設立費用の負担です。個人事業主の法人化には、初期費用としてまとまった資金が必要です。株式会社設立の場合、登録免許税など目安として最低でも25万円前後の費用がかかります。その主な内訳は以下のとおりです。

- 収入印紙代:4万円(電子定款を利用する場合は不要)

- 定款認証手数料:5万円

- 定款の謄本請求手数料:約2,000円(1ページにつき250円)

- 登録免許税:15万円―資本金の0.7%の金額

これら個人事業主の法人化する際の費用はあくまで目安で、会社の形態によって異なる場合があります。たとえば個人事業主が合同会社を設立する場合はさらに安価になることがあります。また、電子定款を利用することで収入印紙代を節約できます。

個人事業主の法人化目安!法人化費用で気をつけておきたい注意点

個人事業主から法人化する際の初期費用は、どのくらい必要なのかの目安を事前に確認し、準備しておくことが大切です。

個人事業主が法人化する目安注意点2.

意思決定の制約

個人事業主が法人化する目安注意点2つ目は、意思決定の制約です。法人化後は、個人事業主のように自由に事業運営を行うことが難しくなる場合があります。法人は法律上の規制に基づき運営されるため、以下のような義務が生じます。

- 株主総会や取締役会の設置:重要な意思決定は、取締役会や株主総会などを通じて行わなければなりません。たとえ一人会社であっても、最低限の形式を整える必要があります。

- 議事録の作成と保管:取締役会や株主総会を行った際は、その内容を記録した議事録を作成し、保管することが義務付けられています。

これにより、事業運営において手間が増える可能性があります。個人事業主としての自由な運営スタイルからの変化することの理解と、法人化する目安とタイミングを十分に検討しておきましょう。

個人事業主が法人化する目安注意点3.

会計税務の複雑化

個人事業主から法人化すると、税務申告や経理作業が複雑になります。法人化した後の経理は個人事業主に比べて高度な知識を必要とするため、法人化する目安を検討すると同時に、以下のような対応が必要となることにも十分に理解が必要です。

- 税理士への依頼:税務や決算業務を専門家に依頼することで、効率的に処理できます。

- 会計ソフトの導入:適切な会計ソフトを活用し、業務を効率化する方法もあります。

個人事業主の法人化目安!ここがポイント!

一人会社でも、決算書や法人税申告書を正確に作成する必要があるため、専門知識への準備や対応も法人化する目安を決定するにあたって重要な要素です。専門知識が不足している場合は、法人化する前にサポートについて専門家に相談することが望ましいでしょう。

個人事業主が法人化する目安注意点4.

法人住民税の均等割

個人事業主が法人化する目安注意点4つ目は、法人住民税の均等割です。法人化すると、事業の利益に関係なく固定的に課税される法人住民税の均等割が発生します。この税額は、赤字であっても年間約7万円を納める必要があります。住民税は地方行政サービスの財源であり、事業活動の有無にかかわらず支払う義務があります。

ただし、非営利法人として活動している場合や事業を休業している場合など、条件によっては免除されることがあります。これに該当する場合は、地方自治体に確認し、適切な手続きを行うことが重要です。個人事業主の法人化目安には、法人住民税の均等割りについても十分に理解しておきましょう。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

個人事業主が法人化する目安注意点5.

社会保険の加入義務

個人事業主が法人化する目安注意点5つ目は、社会保険の加入義務です。法人化によって個人事業主から法人経営者に変わると、健康保険や厚生年金保険への加入が義務付けられます。一人会社であっても、社会保険に加入しなければならないため、以下の負担が発生します。個人事業主が法人化する目安としてこの負担も事前に理解しておくことが必要です。

- 健康保険料:個人事業主時代の国民健康保険よりも高額になる可能性があります。

- 厚生年金保険料:報酬額に応じて負担額が決まります。

社会保険料の支払いは、将来的な年金受給額の増加につながるため、長期的なメリットもありますが、短期的には経費として負担が増える点に留意しましょう。

また、役員報酬の設定によって保険料額が変わるため、以下のポイントを考慮してシミュレーションする必要があります。

- 役員報酬を低く設定する場合: 厚生年金の負担額を抑えられるが、老後の年金額も少なくなる可能性がある。

- 役員報酬を高く設定する場合: 社会保険料の負担が増えるが、老後の受給額が増えるメリットもある。

SoVa税理士お探しガイド編集部

役員報酬が高額になる場合、特に一人会社では社会保険料が大きな負担となるため、個人事業主が法人化する目安を検討する際には、法人化した後の収支計画を慎重に練る必要があります。

個人事業主が法人化する目安注意点6.

法人化に伴う経費増加

個人事業主が法人化する目安注意点6つ目は、法人化に伴う経費が全体的に増加することです。個人事業主が法人化することによって節税メリットが得られる場合もありますが、その一方で法人化することでの運営経費が増える点も、法人化する目安を検討する際に注意が必要です。法人化後には以下のような費用が追加で発生します。

- 法人住民税の均等割(赤字でも課税される固定費)

- 税理士報酬などの専門家費用

- 社会保険料の法人負担分

特に、法人化した後の初年度はさまざまな初期費用がかさむため、余裕を持った資金計画が求められます。

以上、個人事業主が法人化する目安における注意点の解説でした。個人事業主が法人化を検討する際には、節税効果や社会的信用度の向上といったメリットを得られる一方で、設立費用や運営上の義務、税務処理の複雑化、経費の増加など多くの注意点を伴います。法人化が必要かどうかを判断する目安としては、事業規模や利益の状況、自身の負担可能な範囲を総合的に検討することが重要です。

特に、初期費用や固定的な税負担、社会保険料の増加など、法人化によるコスト面の影響をしっかり把握し、適切な法人化計画を立てましょう。事業の将来性や目標に応じて慎重に判断することで、法人化のメリットを最大限に活かすことができます。

次項では、個人事業主が法人化する目安のその他の要素についても詳しく解説していきたいと思います。

個人事業主が法人化する目安にまつわるおすすめ記事

個人事業主が法人化する目安に関連するおすすめ記事:法人化する年収や売上の目安は?個人事業主や投資家向けにタイミングを解説

個人事業主が法人化する目安|その他要素

個人事業主が法人化する目安について検討する際、年収や利益、将来のビジネス展望に加えて考慮すべき重要な目安の要素がいくつか存在します。ここでは、法人化を検討する目安のその他の要素について解説していきます。これら個人事業主が法人化する目安の要素を踏まえることで、個人事業主が法人化する目安を適切に見極めることができるようになります。

個人事業主が法人化する目安その他1.

消費税の免税期間の活用

個人事業主が法人化する目安その他1つ目の要素は、消費税の免税期間を活用することです。売上1,000万円が個人事業主から法人化への目安としてよく挙げられる理由のひとつに、消費税の免税ルールがあります。個人事業主では、売上が1,000万円未満であれば消費税の納税義務が免除される仕組みがありますが、このラインを超えると翌々年度から消費税の納税が義務付けられます。

法人の場合、設立後最初の2期は消費税が免除されるため、売上1,000万円を超えるタイミングで法人化を行えばさらに2年間、消費税を免除されるという大きなメリットがあります。

個人事業主の法人化目安!消費税免税期間で気をつけておきたい注意点

個人事業主が法人化した後、最初の2期は消費税が免除されるという消費税の免税期間を活用するには、法人設立前に消費税の納税準備ができていることが前提となることには注意が必要です。

消費税免税のタイミングを検討するための目安

- 売上規模が大きくなるほど、消費税免税の恩恵は大きい。

- 法人化する目安を検討し、法人化するタイミングを早める場合は、消費税分の資金計画を事前に立てる。

- ビジネス成長が期待できる段階で消費税の免税期間を最大限活用する。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

個人事業主が法人化する目安その他2.

インボイス制度の導入による影響

個人事業主が法人化する目安その他2つ目の要素は、インボイス制度の導入による影響です。インボイス制度が導入されることで、個人事業主の税制にも大きな変化が生じています。適格請求書発行事業者として登録すると、売上規模に関係なく消費税が課税されるため、免税のメリットが薄れ、法人化を検討する個人事業主が増加傾向にあります。

また、売上1,000万円未満の個人事業主に対しては2026年分の申告まで軽減措置が適用され、売上税額の2割だけを納めればよい特例も設けられています。

SoVa税理士ガイド編集部

売上1,000万円未満の個人事業主に対しての軽減措置の特例が終了するタイミングを法人化の一つの目安とするのも有効です。

個人事業主が法人化する目安その他4.

ビジネスリスクの分散効果

個人事業主が法人化する目安その他4つ目の要素は、ビジネスリスクの分散効果です。個人事業主が法人化するもう一つの目安の要素として、ビジネスリスクの分散があります。個人事業主の場合、ビジネスにおける借入や契約上の責任は基本的に個人に帰属します。一方、法人化すると会社が独立した法的主体となり、事業に関わる負債や責任が法人に限定されるため、経営者個人のリスクを抑えることが可能です。事業が拡大していく上で、ビジネスリスクの分散は非常に重要です。個人事業主が法人化する総合的な判断目安のひとつに加えることが大切です。

ただし、会社設立時には代表者が個人的に保証人となるケースもあるため、リスク軽減効果を十分に得るには事前準備が必要です。

以上、個人事業主が法人化する目安のその他の要素についての解説でした。個人事業主が法人化を検討する際の目安として、売上高や利益だけでなく、社会保険料の負担や消費税免税期間、インボイス制度の影響など、その他法人化する要素についても重要な法人化の目安として総合的に考慮する必要があります。法人化は大きな経営判断であり、ビジネスの成長段階やリスク分散、運営コストを見極めたうえで適切な目安で個人事業主から法人化するタイミングを選ぶことが重要です。

最終的には、税理士や専門家に相談し、自身の事業に合った最善の選択をすることが成功の鍵となります。法人化の目安をしっかりと把握し、今後の経営に役立てましょう。

次項では、個人事業主が法人化する目安にまつわるよくある質問をQ&A形式で詳しく解説していきたいと思います。

個人事業主が法人化する目安にまつわるおすすめ記事

個人事業主が法人化する目安に関連するおすすめ記事:個人事業主から法人化するタイミングは?メリット・デメリットも徹底解説

個人事業主が法人化する目安|よくあるQ&A

個人事業主が法人化する目安を検討する際には、さまざまな疑問が生じるものです。ここでは、法人化の目安や注意点に関するよくある質問に答えます。個人事業主の方で法人化の目安を検討されておられる方はぜひ参考にしてください。

Q. 個人事業主が法人化する目安は?

A. 個人事業主が法人化を検討する目安として、以下のポイントが挙げられます。

- 所得税の負担増加

所得が年間500万円~600万円を超える場合、所得税や住民税の累進課税率が高くなります。法人化することで法人税率(概ね23.2%)に切り替えることができ、節税につながる可能性があります。 - 社会的信用度の向上

法人は社会的な信用度が高く、取引先や金融機関からの信頼を得やすくなります。特に、融資を受ける際や新規取引先との契約時に法人であることが有利になるケースが多いです。 - 経費計上の幅広さ

法人化することで、役員報酬や退職金などが経費として認められるようになり、節税の選択肢が広がります。 - 事業規模の拡大

売上が1,000万円を超えたり、従業員を雇う必要が出てきた場合には法人化を検討するタイミングといえます。

SoVa税理士お探しガイド編集部

個人事業主が法人化することによって節税メリットが得られる場合もありますが、個人事業主が法人化することでの運営経費も増えるため、余裕を持った資金計画も法人化を検討する目安として重要です。

Q. インボイス制度の導入を目安に個人事業主の法人化は加速した?

A. はい、インボイス制度の導入は個人事業主の法人化を加速させる大きな要因の一つです。

インボイス制度が導入される前は、売上が1,000万円以下の個人事業主は消費税が免税となり、実質的な税負担が軽かったです。しかし、インボイス制度により適格請求書発行事業者の登録が求められるようになり、売上規模にかかわらず消費税の課税対象となります。

個人事業主の法人化目安!インボイス制度のここがポイント!

個人事業主が法人化すると、資本金が1,000万円未満の企業は設立から2年間は消費税が免除されます。このため、インボイス制度の導入を目安に、消費税負担を見越して法人化を検討する個人事業主が増えています。

Q. 個人事業主が法人化する目安を相談するには?

A. 法人化のタイミングや目安については、専門家への相談がおすすめです。特に以下の専門家が役立ちます。

- 税理士

税理士は、長期的な節税効果や事業規模に応じた法人化する目安や適切なタイミングについて具体的なアドバイスをしてくれます。また、法人化に伴う経理業務の効率化についてもサポートを受けることができます。 - 司法書士

法人設立の際に必要な定款作成や登記手続きを代行してくれるため、スムーズな個人事業主からの法人化を実現できます。 - 経営コンサルタント

個人事業主が法人化した後の事業計画や経営方針の策定についてアドバイスを受けることで、事業の成長を加速させる手助けになります。

SoVa税理士ガイド編集部

個人事業主が法人化する目安については、これらの専門家を活用することで、法人化の判断における不安を軽減できます。

補助金や助成金、節税アドバイス・給与計算・役所手続き・記帳業務をまとめてSoVaに依頼!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。補助金・助成金を活用したいと感じている方は、ぜひ会計事務所SoVaにお任せください!

Q. 個人事業主が法人化しない判断となる目安とは?

A. 法人化には設立費用や運営コストが伴います。次のような場合は法人化を慎重に検討する必要があります。

- 安定した収益が見込めない場合

売上や利益が大きく変動する事業では、法人住民税や社会保険料の固定費が負担になることがあります。 - 事業規模が小さい場合

売上が1,000万円以下で経費計上の幅を広げる必要がない場合は、個人事業主としての簡便な運営を維持する方が良い場合があります。 - 資金繰りに余裕がない場合

法人設立費用や運転資金が不足している状態では、無理に法人化すると経営が圧迫されるリスクがあります。

個人事業主から法人化する目安に関する参考記事:「法人化・法人成りとは?個人事業主から法人化するメリットとタイミング」

SoVa税理士お探しガイド編集部

特に、個人事業主から法人化した初年度はさまざまな初期費用がかさむため、余裕を持った資金計画が求められます。

Q. 個人事業主から法人化すると手元に残るお金は変わる?

A. 法人化後、手元に残るお金の計算方法は個人事業主とは異なります。

- 個人事業主の場合

売上から経費を引いた利益が事業所得となり、この金額から所得税と住民税を支払います。 - 法人の場合

法人の売上から経費を引いた後の利益は法人税の対象となります。経営者個人は役員報酬として収入を得ますが、この報酬から所得税と住民税を支払います。

役員報酬は経費として計上できるため、法人全体の課税所得を圧縮する効果があります。ただし、法人の利益が少なくなると将来的な資金調達や信用に影響が出る可能性もあるため、バランスが重要です。

以上、個人事業主が法人化する目安にまつわるQ&Aの解説でした。個人事業主が法人化を検討する際には、「所得税の負担」「社会的信用度」「事業規模」などの目安を参考に、自身の事業に適したタイミングを見極めることが大切です。特に、インボイス制度の導入や専門家のアドバイスを活用することで、法人化のメリットを最大限に活かすことができます。一方で、法人化にはコストや運営上の注意点が伴うため、事業の安定性や収益見込みをしっかりと確認することが重要です。

法人化は、個人事業主にとって事業拡大の大きな一歩となるため、法人化するタイミングを検討するための目安については十分な理解と、慎重かつ計画的に進めることが大切です。

個人事業主が法人化する目安にまつわるおすすめ記事

個人事業主が法人化する目安に関連するおすすめ記事:個人事業主から法人化を検討するタイミングはいつがいい?

まとめ

今回は、個人事業主が法人化する基本的な目安から、法人化することでのメリットや具体的な節税シミュレーション、個人事業主が法人化する目安での注意点など、個人事業主が法人化を検討する目安について徹底解説してきましたがいかがでしたでしょうか。

個人事業主が法人化を検討する際の目安は、売上や利益、消費税の免税期間、社会保険料の負担、ビジネスリスクの分散など、多くの要素を総合的に判断することが重要です。法人化には、節税効果や信用力の向上、リスク軽減といったメリットがありますが、一方で社会保険料や運営コストの増加などのデメリットも伴います。そのため、法人化を検討する目安は、自身の事業規模や将来のビジョンに基づいた判断が求められます。

特に、売上1,000万円を超えるタイミングや、インボイス制度の導入による影響は、法人化のタイミングを検討する目安として重要なポイントです。消費税の免税期間を活用したり、社会保険料負担をシミュレーションしたりすることで、法人化後の経営をスムーズに進める準備ができます。

また、法人化を決める際には、法人化する目安だけでなく、法人化後のメリットとコストのバランスをよく理解することが大切です。税理士や専門家の助言を受けながら、事業の現状と将来を見据えた最適な選択を行いましょう。

最終的に、個人事業主が法人化することで得られる成果は、事業成長を支える基盤となります。法人化の目安や注意点を正確に把握し、自分のビジネスにとって最適なタイミングでステップアップを目指しましょう。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

個人事業主が法人化する目安にまつわるおすすめ記事

個人事業主が法人化する目安に関連するおすすめ記事:法人化を考えるべき年収の目安はどれくらい?ベストなタイミングについて解説

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

経理・人事労務などの難しい作業はまるっと解決して

ビジネスに集中しましょう

SoVaをもっと知りたい!