会社設立後に税務署に提出すべき書類とは?税務署への提出書類の概要も解説

カテゴリー:

公開日:2025年4月

更新日:2026年2月12日

会社設立後は、すぐに事業をスタートさせたいところですが、その前に必ず対応すべき重要な手続きがいくつかあります。その中でも特に重要なのが、会社設立後に税務署へ提出する各種届出書類です。

会社設立後には、税務署に対していくつかの必要書類を期限内に提出する義務があります。たとえば、「法人設立届出書」や「青色申告の承認申請書」などは、会社設立後早期に税務署へ提出する必要がある代表的な書類です。これらを会社設立後にきちんと提出していないと、法人税の申告や各種控除の適用に不利益が生じる可能性もあるため注意が必要です。

また、会社設立後に役員報酬を支払う場合や、従業員を雇う予定がある場合は、「給与支払事務所等の開設届出書」なども会社設立後に税務署へ提出しなければならない重要な書類のひとつです。

本記事では、会社設立後に税務署へ提出すべき書類の種類や提出期限、提出方法について、わかりやすく丁寧に解説します。

「会社設立後に税務署に提出すべき書類」編集部

会社設立後の初動をスムーズに進めるためにも、税務署への手続きをしっかり把握しておきましょう。

合わせて読みたい!「会社設立後の税務書類」に関するおすすめ記事

【税理士に依頼すべき?】会社設立後の税務書類について解説

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

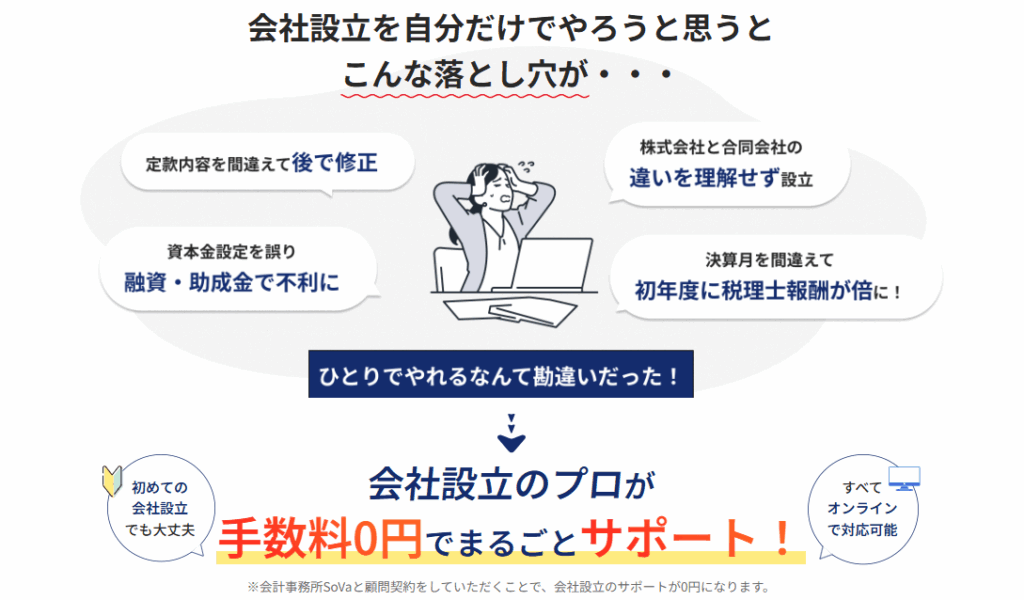

法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート

「法人化したいけれど、何から始めればいいのかわからない…」

「会社設立って費用が高そうで不安…」

そんな不安を解消できる新サービスが、専門家が無料でサポートする『士業伴走プラン』 です。

自分で会社設立を進める場合と比較して最大14.5万円お得になるケースもあり、さらに書類作成や手続きに迷うことなく、専門家と伴走しながら安心して法人化を進められます。

SoVa税理士ガイド編集部

定款の記載内容を誤っただけでも、会社設立後に修正する場合の専門家依頼費用相場は約3万円と高額になるため、会社設立は初めから専門家に依頼することがおすすめです!

参考記事:「会社の定款は変更できる?手続き方法や注意点を解説!」

「今すぐ法人設立するかわからない」「将来に備えて情報だけ整理しておきたい」という段階でも活用可能で、無料相談会も随時開催しています。

「法人化のタイミングは?」「節税面のメリットは?」「今の売上規模なら設立すべき?」などの疑問も気軽に相談できます。

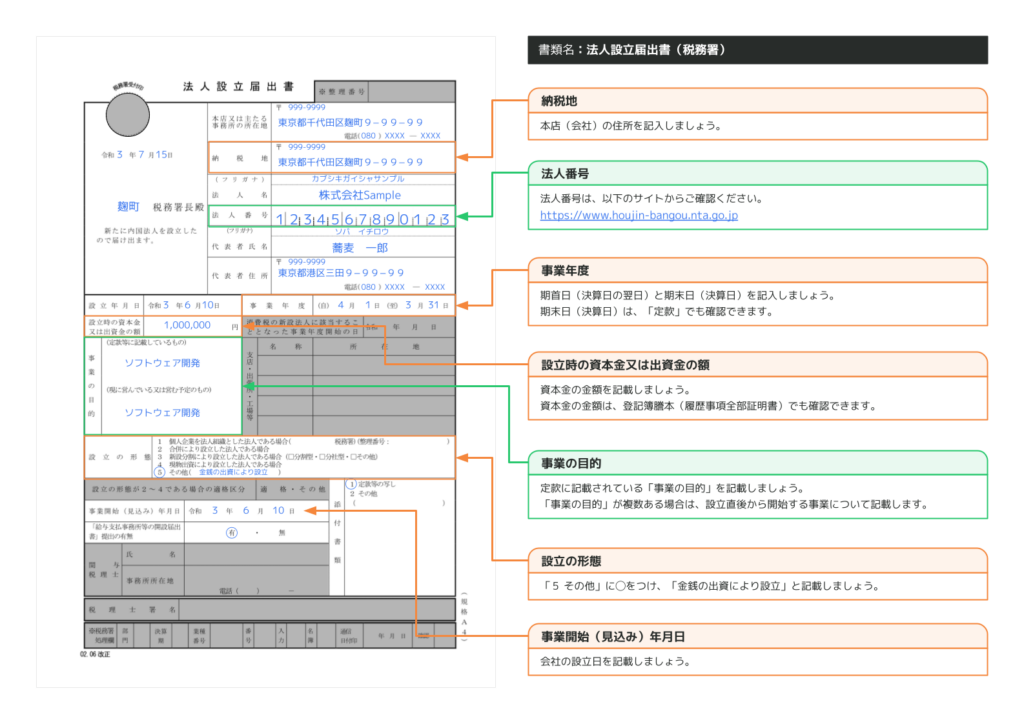

会社設立後に税務署に提出すべき書類①

法人設立届出書

法人設立届出書とは、会社設立後に税務署へ法人の概要を報告するために提出する重要な書類です。会社設立後には、代表者の氏名や法人の所在地、事業目的、事業開始日などを記載した法人設立届出書を作成し、税務署に提出します。

法人設立届出書を提出する際は、会社設立後に作成した定款の写しなどの添付書類も一緒に提出します。

「会社設立後に税務署に提出すべき書類」編集部

提出の際は、法人設立届出書を一番上に、その下に定款の写しやその他書類を順に揃えることが推奨されます。

会社設立後に税務署に提出すべき書類に関するポイント!

提出期限は、会社設立後2ヶ月以内とされています。もし提出期限を過ぎても罰則はありませんが、会社設立後の法人に関する情報が税務署に適切に伝わらないことで、法人税関連の書類が届かなくなるなどのトラブルにつながる可能性があります。

合わせて読みたい「法人設立届出書の添付書類」に関するおすすめ記事

法人設立届出書の添付書類は何が必要?税務署に法人設立届出書を提出するポイントも紹介!

会社設立後の重要な手続きの一つとして、忘れずに早めに税務署へ届け出を済ませましょう。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

会社設立後に税務署に提出すべき書類に関するおすすめ記事

会社設立後に税務署に提出すべき書類に関して、以下の記事も参考になるでしょう。

会社設立後に税務署に提出すべき書類に関する参考記事:「【会社設立後の手続き税務編】税務署・自治体で行う手続きと必要書類」

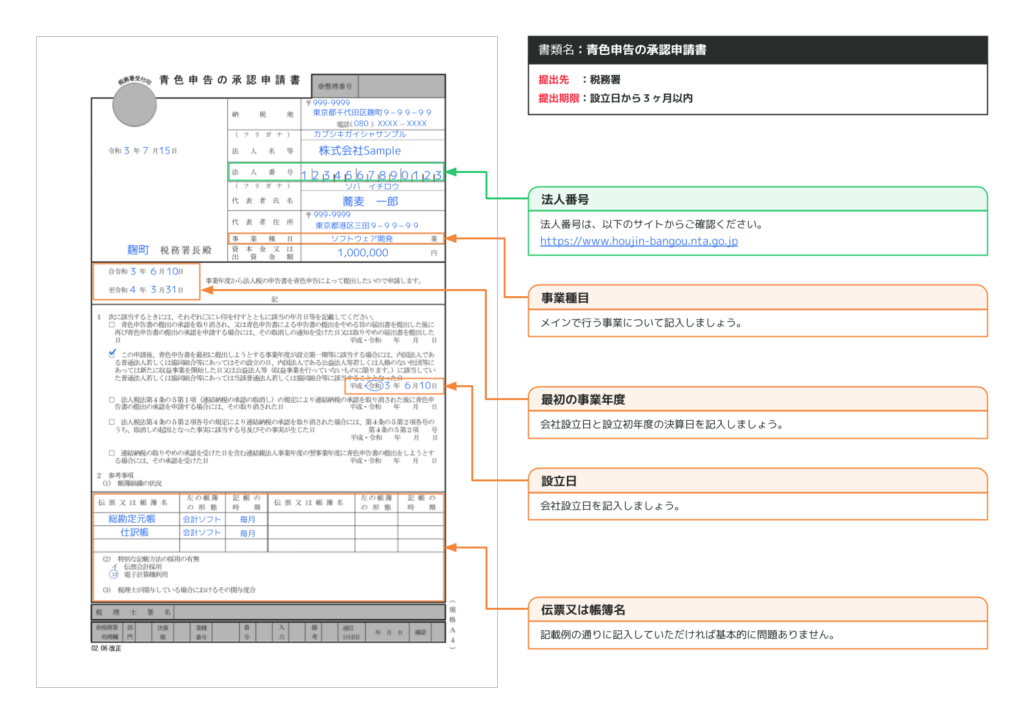

会社設立後に税務署に提出すべき書類②

青色申告の承認申請書

青色申告の承認申請書とは、法人が青色申告を選択して法人税を申告するために、会社設立後に税務署へ提出する必要がある書類です。会社設立後に帳簿を整備して、仕訳帳や総勘定元帳などを記載する前提で提出することになります。

SoVa税理士お探しガイド編集部

青色申告はメリットが多いため、会社設立をしたら必ず提出するようにしておきましょう!

会社設立後に青色申告の手続きを行うことで、欠損金の繰越控除や各種の税務メリットを受けられるようになります。青色申告を選択することで、会社設立後の経営において大きな節税効果が期待できるため、できるだけ早い段階で税務署に申請しておくと安心です。

会社設立後に税務署に提出すべき書類に関する参考記事:「【会社設立後の手続き】法人登記で終わりじゃない!事業開始までにやるべきこととは?」

この承認申請書の提出期限は、会社設立後3ヶ月以内、もしくは最初の事業年度の末日の前日までのいずれか早い方とされています。

会社設立後に税務署に提出すべき書類に関して気をつけておきたい注意点

期限内に提出できなかった場合、会社設立後の最初の事業年度は白色申告となり、青色申告は2期目からしか適用されません。

「会社設立後に税務署に提出すべき書類」編集部

会社設立後は、多くの書類提出や準備に追われがちですが、青色申告の承認申請書は税務署への提出が必須とも言える手続きです。

会社設立後の節税戦略を実現するためにも、早めの対応を心がけましょう。

合わせて読みたい「税務署から電話がくる理由」に関するおすすめ記事

税務署から電話がきた理由とは?対応方法や相談する際のポイントも解説!

会社設立後に税務署に提出すべき書類②-1

青色申告の主なメリット

会社設立後に青色申告を選択することで、法人や個人事業主は様々な税務上の優遇措置を受けることが可能となります。特に、青色申告は税務署に申請することで利用できる制度であり、会社設立後に節税を意識するなら早めに検討しておくべき選択肢の一つです。

会社設立後に税務署に提出すべき書類に関するおすすめ記事

会社設立後に税務署に提出すべき書類に関して、以下の記事も参考になるでしょう。

会社設立後に税務署に提出すべき書類に関する参考記事:「会社設立・開業時に税務署に申請する届出一覧」

会社設立後に税務署に提出すべき書類②-1-1

【青色申告の主なメリット①】青色申告特別控除が使える

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

会社設立後に青色申告を選択すると、税務署への申請内容によっては、最大65万円の特別控除が適用されます。

「会社設立」編集部

会社設立(法人化)のメリットとデメリットに関しては、【法人化のメリット・デメリットとは?法人化の適切なタイミングについても解説!】の記事も是非ご覧ください。

会社設立後に税務署に提出すべき書類に関して気をつけておきたい注意点

複式簿記による帳簿管理と青色申告決算書の提出が要件となっており、e-Taxでの提出や電子帳簿保存の要件を満たさない場合は控除額が55万円、または10万円に縮小されるため、会社設立後の申告準備を入念に進めることが重要です。

会社設立後に税務署に提出すべき書類②-1-2

【青色申告の主なメリット②】赤字の繰り越しや繰戻しが可能

会社設立後に税務署に提出すべき書類に関するおすすめ記事

会社設立後に税務署に提出すべき書類に関して、以下の記事も参考になるでしょう。

「個人で事業を始めたとき/法人を設立したとき」

会社設立後の事業運営において赤字が出た場合でも、青色申告をしていれば最大3年間まで赤字を繰り越すことができます。また、前期に黒字だった場合は、赤字を繰り戻して所得税を還付してもらうことも可能です。

「会社設立後に税務署に提出すべき書類」編集部

これにより、会社設立後の資金繰りに大きな余裕をもたらします。

合わせて読みたい「法人番号と会社法人等番号の違い」に関するおすすめ記事

法人番号と会社法人等番号の違いとは?調べ方や使い道も紹介!

会社設立後に税務署に提出すべき書類②-1-3

【青色申告の主なメリット③】固定資産の一括経費処理

青色申告を選んだ会社では、30万円未満の資産であれば、減価償却せずにその年の経費として全額計上できます。たとえば、会社設立後にパソコンや業務機器などを購入した場合でも、税務署に書類を提出していれば、その年の費用として扱えるのは大きなメリットです。

「会社設立後に税務署に提出すべき書類」編集部

会社設立をすると様々なものを経費にすることができます。会社設立で経費にできるもの一覧はこちらを参照ください。

会社設立後に税務署に提出すべき書類②-1-4

【青色申告の主なメリット④】家族への給与も経費にできる

会社設立後に家族が事業に参加する場合、青色申告を選択していれば、家族従業員に支払う給与を経費として計上できます。税務署への「青色事業専従者給与に関する届出書」の提出が必要ですが、しっかり届出を行えば節税効果が期待できます。

「会社設立後に税務署に提出すべき書類」編集部

会社設立後に税務署に提出すべき書類に関して、以下のサイトも是非ご覧ください!

会社設立後に税務署に提出すべき書類に関する参考記事:「法人設立届出書とは?書き方と提出先を詳しく解説【記入例あり】」

会社設立後に税務署に提出すべき書類②-1-5

【青色申告の主なメリット⑤】貸倒引当金も計上できる

売掛金などの債権に対して、将来回収不能となるリスクに備え、貸倒引当金として経費計上できる点も青色申告の大きな魅力です。会社設立後、営業活動が本格化して取引先が増えるにつれて、この制度の重要性は高まります。

合わせて読みたい「法人の青色申告が取り消しになる要因」に関するおすすめ記事

法人が青色申告をするメリットとは?青色申告の手続きの仕方も解説!

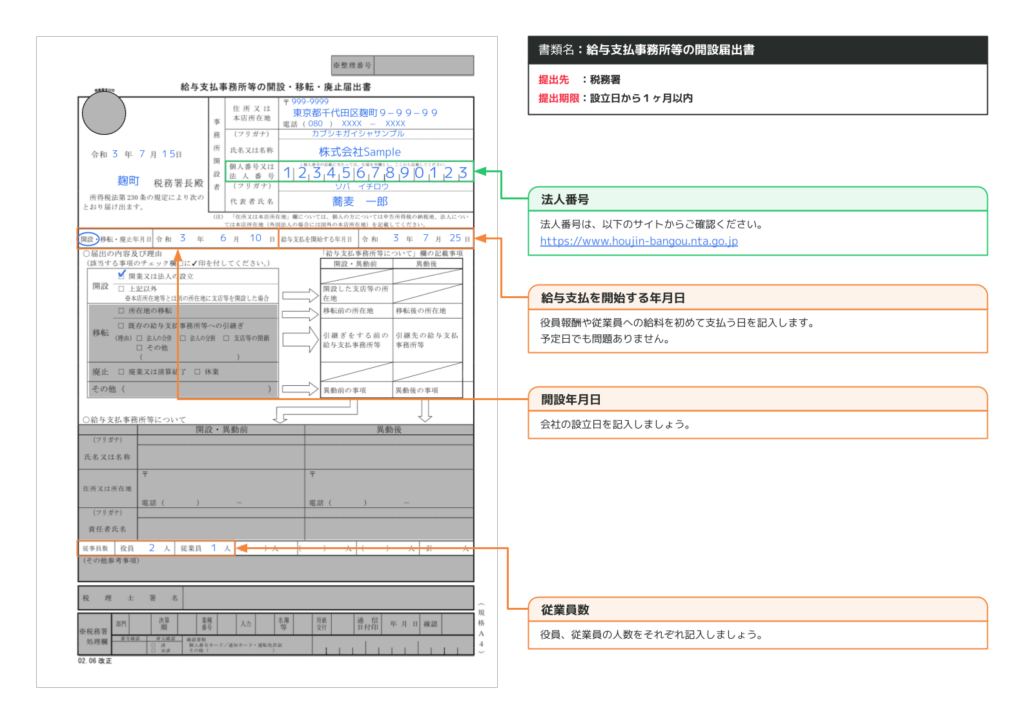

会社設立後に税務署に提出すべき書類③

給与支払事務所等の開設届出書

「会社設立日」編集部

間違えやすい会社設立日と登記日の違いについては以下の記事も是非ご覧ください。

会社設立日と登記日の違いに関する参考記事:「会社の設立日は登記日と同じ?設立に関する日付の違いや注意点を解説!」

合わせて読みたい「法人設立ワンストップサービス」に関するおすすめ記事

法人設立ワンストップサービスとは?メリットや注意点を解説!

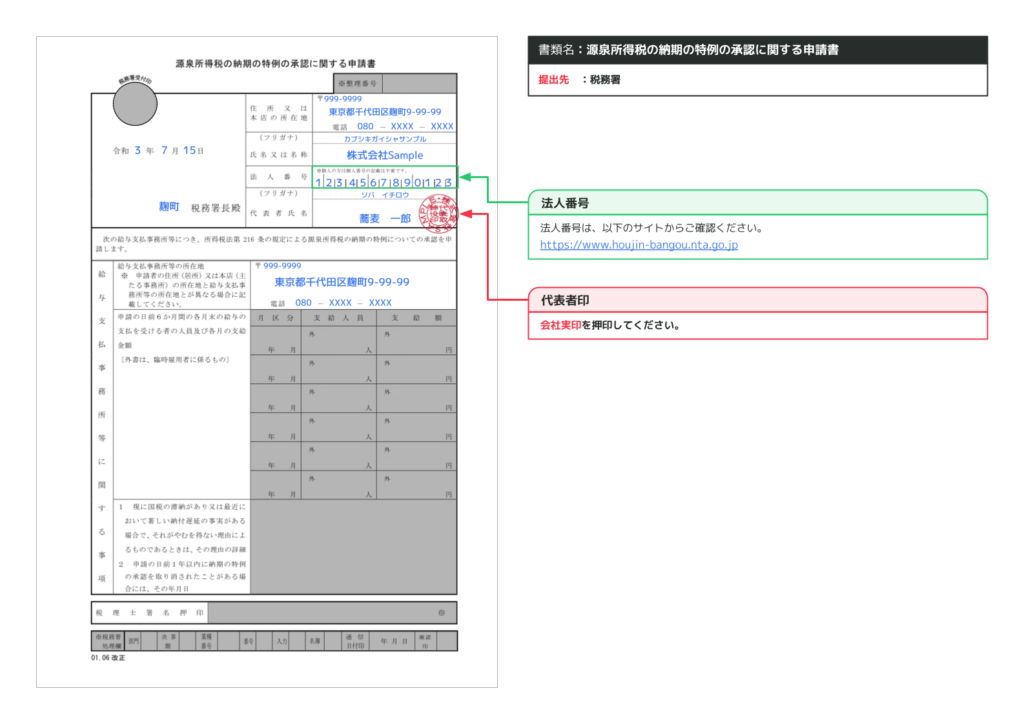

「給与支払事務所等の開設届出書」は、会社設立後に税務署へ提出する必要がある基本的な届出書類です。会社を設立した後は、役員報酬や従業員の給与に関して所得税を源泉徴収し、その税金を税務署へ納める義務が発生します。この源泉徴収の手続きを正式に開始するために、税務署へ「給与支払事務所等の開設届出書」を提出しなければなりません。

会社設立の関連記事:「会社の作り方を徹底解説!必要な手続きと費用について」

「会社設立後に税務署に提出すべき書類」編集部

この書類を提出することで、税務署から源泉所得税の納付書や、年末調整のために必要な関連資料が会社宛に送付されるようになります。

会社設立後に税務署に提出すべき書類に関するポイント!

つまり、税務署に正式に給与支払いを開始する事業所として認識してもらうための届出という位置づけです。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

なお、「給与支払事務所等の開設届出書」は、会社設立後に役員しかいない場合でも提出が必要です。たとえ従業員を雇っていない場合であっても、経営者自身に役員報酬が発生する場合は、源泉徴収の対象となるため、税務署へ届出を行う義務があります。会社設立後の初期手続きとして、非常に重要です。

合わせて読みたい「会社設立の費用」に関するおすすめ記事

会社設立の費用はいくらかかる?株式会社と合同会社の設立相場を解説!

「会社設立後に税務署に提出すべき書類」編集部

会社設立後に税務署に提出すべき書類に関して、以下のサイトも是非ご覧ください!

「会社設立後どこに何を提出するのか?税務署や年金事務所などへの提出書類を一覧にして解説!」

また、この届出書には「給与の支払い開始予定日」の記入欄が設けられています。会社設立後すぐに役員報酬の支払いを開始しない場合でも、将来的に支払いを予定している日付を記入することで問題ありません。税務署はこの日付をもとに納付スケジュールを把握するため、正確な予定日を記載しましょう。

会社設立後に税務署に提出すべき書類に関して気をつけておきたい注意点

提出期限にも注意が必要です。「給与支払事務所等の開設届出書」は、会社設立後の1ヶ月以内に税務署へ提出しなければなりません。

会社設立後の各種届出の中でも、期限が特に短いため、他の書類と一緒に計画的に準備しておくことが重要です。

合わせて読みたい「社会保険手続きの期限を超えた場合の対応」に関するおすすめ記事

会社設立から社会保険手続きが5日過ぎたときの対処法とは?会社設立後の社会保険手続きの期限も紹介

この届出書は、最寄りの税務署窓口で入手できるほか、国税庁のホームページからもダウンロード可能です。会社設立後の早い段階で、税務署へ正しく届出を行い、源泉徴収の義務を確実に履行できる体制を整えておきましょう。

会社設立後に税務署に提出すべき書類④

源泉所得税の納期の特例の承認に関する申請書

会社設立後に税務署に提出すべき書類に関するおすすめ記事

会社設立後に税務署に提出すべき書類に関して、以下の記事も参考になるでしょう。

「法人設立後に必要な税務署・自治体への届け出とは?提出書類と注意点を解説」

「源泉所得税の納期の特例の承認に関する申請書」は、会社設立後に税務署へ提出することができる任意の届出書類です。常時10人未満の従業員を雇用する中小規模の法人が、源泉所得税の納付事務を簡略化するために活用できる制度であり、会社設立後間もないタイミングでの検討がおすすめです。

合わせて読みたい「 給与支払事務所等の開設届出書の提出」に関するおすすめ記事

給与支払事務所等の開設届出書の提出は不要?給与支払事務所等の開設届出書の書き方や記載例も解説

税務署では、原則として給与を支払った月の翌月10日までに源泉所得税を納付するよう定められています。しかし、毎月の納付は事務的な負担が大きく、特に会社設立後間もない法人にとっては、煩雑な処理となることがあります。そこで、税務署にこの申請書を提出し、承認されることで、納付を年2回(7月と翌年1月)にまとめることができます。

「会社設立後に税務署に提出すべき書類」編集部

このように、源泉所得税の納期の特例は、税務署が認めることで適用が可能になる制度です。

申請は義務ではないため、会社設立後すぐに提出する必要はありませんが、タイミングによっては初回の役員報酬や給与支払から適用できることもあるため、税務署での申請時期には注意が必要です。

合わせて読みたい「会社設立日と事業開始日」に関するおすすめ記事

会社設立日の決め方とは?会社設立日と事業開始日の違いも解説!

申請書は税務署の窓口で入手できるほか、国税庁のウェブサイトからもダウンロード可能です。記入した書類を税務署に提出することで、正式に手続きが完了します。

「会社設立後に税務署に提出すべき書類」編集部

会社設立後に税務署に提出すべき書類に関して、以下のサイトも是非ご覧ください!

会社設立後に税務署に提出すべき書類に関するおすすめ記事

なお、会社設立後に行う税務署への届出書類は多数ありますが、この「源泉所得税の納期の特例の承認に関する申請書」は、源泉徴収義務者の負担軽減に役立つ手続きのひとつとして、提出を前向きに検討すると良いでしょう。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

会社設立後に税務署に提出すべき書類⑤

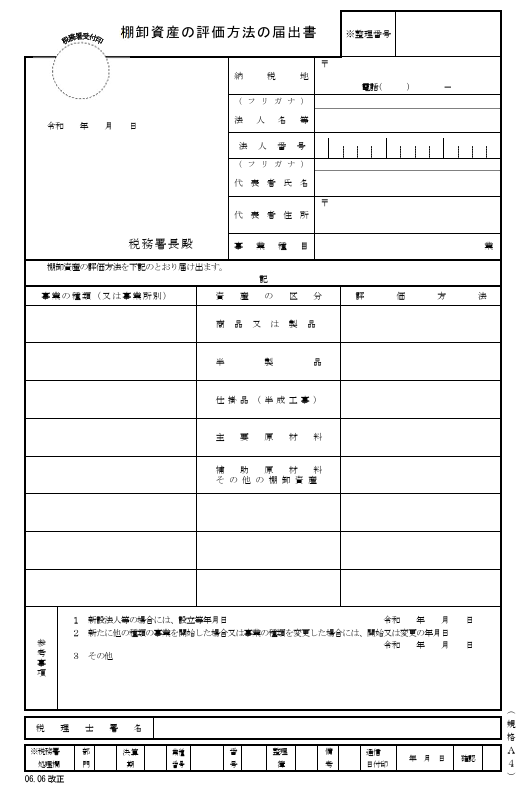

棚卸資産の評価方法の届出書

「棚卸資産の評価方法の届出書」は、会社設立後に税務署へ提出できる届出書類のひとつです。この書類は税務署への提出が義務ではなく任意ですが、会社独自の在庫評価方法を採用したい場合には、会社設立後の最初の確定申告までに税務署へ提出する必要があります。

合わせて読みたい「国税局からの電話」に関するおすすめ記事

国税局から電話が来る理由を解説!注意点と対応方法も紹介

画像引用:「国税庁HP」

会社設立後に税務署に提出すべき書類に関する参考記事:「提出忘れはありませんか?会社設立後の税金、保険などの届け出」

棚卸資産とは、販売や業務で使用する目的で仕入れた商品や材料などで、期末時点で会社に残っている在庫のことを指します。会社設立後初めての決算では、売上と売上原価を正しく計算するために、この棚卸資産をどのように評価するかが重要となります。

合わせて読みたい「 起業の成功率」に関するおすすめ記事

起業の成功率はどれくらい?5年後10年後の確率と成功する秘訣を紹介!

「会社設立後に税務署に提出すべき書類」編集部

評価の方法によって課税所得が変わる可能性があるため、税務署への適切な届け出が必要です。

この「棚卸資産の評価方法の届出書」を税務署に提出することで、例えば「先入先出法」や「移動平均法」など、自社の実態に合った方法を選択できます。逆に、会社設立後にこの届出書を税務署へ提出しなかった場合、自動的に「最終仕入原価法」が適用されるため注意が必要です。

会社設立後に税務署に提出すべき書類に関するポイント!

提出先は、会社設立後に所轄となる税務署です。税務署の窓口で書類を入手することもできますし、国税庁のウェブサイトからもダウンロード可能です。提出期限は、会社設立後最初の事業年度の確定申告書の提出期限までとなっています。税務署では、提出日や評価方法について相談することもできますので、迷った場合は事前に確認しておくと安心です。

このように、「棚卸資産の評価方法の届出書」は、会社設立後の会計処理を税務上より有利に、かつ実態に合わせて行うための重要な書類です。税務署に対して適切に届け出を行うことで、将来的な税務調査や申告時のトラブルを防ぐことにもつながります。会社設立後の税務対応をスムーズに進めるためにも、評価方法の選択と税務署への届出はしっかり検討しましょう。

会社設立後に税務署に提出すべき書類⑥

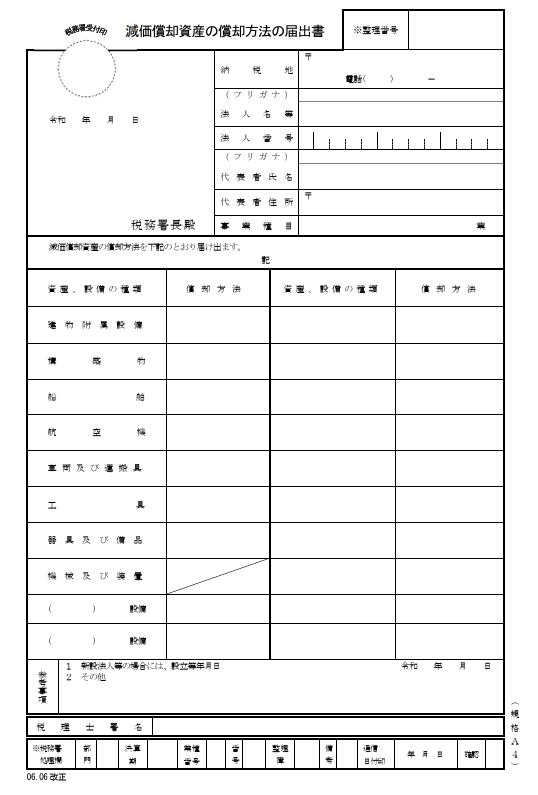

減価償却資産の償却方法の届出書

画像引用:「国税庁HP」

「減価償却資産の償却方法の届出書」は、会社設立後に税務上の減価償却方法を法定以外にしたい場合に提出する、税務署宛ての届出書類です。これは必須の提出書類ではなく、任意で提出するものですが、適切な節税や経費処理を行いたい企業にとっては非常に重要な手続きといえます。

会社設立後に税務署に提出すべき書類に関するおすすめ記事

会社設立後に税務署に提出すべき書類に関して、以下の記事も参考になるでしょう。

会社設立後に税務署に提出すべき書類に関する参考記事:「【2024年版】会社設立の流れ・やる事をチェックリストにそってわかりやすく解説」

会社設立後に事業で使用する建物、機械、備品、車両などの資産を購入すると、それらは「減価償却資産」として会計処理が必要となります。本来は「法定償却方法」(定率法または定額法)が適用されますが、別の方法を選びたい場合には、会社設立後初めての確定申告書の提出期限までに、所轄の税務署に「減価償却資産の償却方法の届出書」を提出する必要があります。

合わせて読みたい「合同会社を設立する際の法務局手続き」に関するおすすめ記事

合同会社を設立する際の法務局手続きは?費用や設立までの流れを詳しく解説!

会社設立後に税務署に提出すべき書類に関して気をつけておきたい注意点

この税務署への提出を怠った場合、自動的に法定償却方法が適用され、後から変更することはできません。

会社設立後に税務署に提出すべき書類に関するポイント!

特に会社設立後の1期目は、節税戦略を考えるうえでも償却方法の選択が将来の財務に与える影響が大きいため、早めの準備と税務署への適切な提出が求められます。

「減価償却資産の償却方法の届出書」は、税務署の窓口で直接入手することができるほか、国税庁のウェブサイトからもダウンロード可能です。届出内容に不明点がある場合には、会社設立後に所轄税務署の窓口で相談することもできます。税務署は、この届出が正しく受理されているかどうかを確認する役割も担っています。

会社設立に関する関連記事:「会社設立を行政書士に依頼すべき?司法書士・社労士・税理士との違いも解説!」

会社設立後の手続きでは、届け出漏れや書類不備によって想定外の税務リスクが生じることもあります。だからこそ、「減価償却資産の償却方法の届出書」のような届出書は、提出期限と税務署への手続き方法をしっかり確認しておくことが、スムーズなスタートアップ運営には欠かせません。

会社設立後に税務署へ提出すべき書類⑦

適格請求書発行事業者の登録申請書

会社設立後には、さまざまな届出書を税務署に提出する必要があります。その中でも「適格請求書発行事業者の登録申請書」は、インボイス制度に対応するための重要な書類の一つです。会社設立後に消費税の課税事業者として取引を開始する予定がある場合、税務署へ早めに提出しておくことで、スムーズにビジネスを展開することが可能になります。

合わせて読みたい「税理士に依頼する時の費用」に関するおすすめ記事

会社設立後に必要な税務署の届出とは?税務署での手続きも詳しく解説!

この申請書は、適格請求書発行事業者(インボイス発行事業者)としての登録を希望する事業者が、税務署へ届け出るためのものです。

「会社設立後に税務署に提出すべき書類」編集部

インボイス制度の導入により、仕入税額控除を受けるためには、原則として適格請求書が必要になります。

そのため、課税事業者との取引が多い場合は、会社設立後すぐにでも税務署へ登録申請を提出することを検討すべきです。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

会社設立後における税務署への登録申請手続きの流れ

- 申請書を準備する

まずは国税庁のウェブサイトや税務署の窓口で「適格請求書発行事業者の登録申請書」を入手します。記入内容には、事業者の基本情報や取引の内容などを正確に記載します。 - 税務署へ申請書を提出する

作成した申請書は、税務署に提出します。提出方法は2種類あり、郵送での提出、またはe-Taxを使った電子申請が可能です。税務署への提出時には、所轄のインボイス登録センターの宛先を確認しましょう。 - 税務署での審査と通知の受領

申請書が税務署に受理されると、審査が行われ、登録が承認された場合には税務署から正式な登録通知が送付されます。通知が届いた後は、取引先に対して登録完了を報告し、適格請求書を発行する体制を整えておきましょう。

会社設立後に税務署に提出すべき書類に関するポイント!

なお、e-Taxを利用する際は、電子証明書(マイナンバーカードなど)と利用者識別番号の取得が必要です。これも税務署での確認が求められる場合がありますので、事前に準備しておくとスムーズです。

合わせて読みたい「インボイス 2割特例 いつまで」に関するおすすめ記事

インボイスの2割特例はいつまで?2割特例の計算方法も解説!

会社設立後にインボイス制度へ対応するかどうかは、業種や取引先の事情により異なります。しかし、課税事業者との取引が中心になる場合には、適格請求書発行事業者として登録することで、今後の信用や継続取引において有利に働く可能性があります。

「会社設立後に税務署に提出すべき書類」編集部

会社設立後に税務署に提出すべき書類に関して、以下のサイトも是非ご覧ください!

会社設立後に税務署に提出すべき書類に関する参考記事:「【会社設立後の税務手続き】税務署と自治体で行う手続きと書類を解説」

会社設立後のタイミングで税務署に届け出るこの申請は、強制ではないものの、将来的な事業成長を考える上で非常に重要な手続きのひとつです。適切な時期に税務署へ登録申請を行い、インボイス制度にしっかりと対応できる体制を構築しましょう。

会社設立でよくある疑問|Q&A

Q.会社設立は最短何日でできる?

会社設立は最短で1週間程度で可能ですが、一般的には2週間~3週間程度と言われています。

また、株式会社よりも合同会社の方が定款の認証手続きが不要であるため、早く会社設立が可能です。

Q.会社は会社設立後何年で廃業する?

会社の存続率は、会社設立をして3年で約65%、10年で約6%程度です。

つまり、会社設立後10年以内に9割近くが廃業するという事実があります。

合わせて読みたい「会社設立の流れとスケジュール」に関するおすすめ記事

会社設立の流れとスケジュールとは?費用や手順、必要書類まで詳しく解説!

Q.会社設立に必要な資本金の最低額はいくら?

以前まで資本金の最低額は株式会社が1,000万円、有限会社が300万円でしたが、現在は資本金1円から設立することが可能になりました。

まとめ|会社設立後に税務署に提出すべき書類

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

会社設立後には、税務署へ提出すべき書類が数多く存在します。会社設立後の早い段階で、どの書類をいつまでに税務署へ提出する必要があるのかを把握することは、会社経営の基本です。たとえば、会社設立後2か月以内に提出する「法人設立届出書」や、会社設立後3か月以内が期限となる「青色申告の承認申請書」など、税務署に届け出る重要な書類が複数あります。

また、会社設立後すぐに従業員を雇う予定がなくても、「給与支払事務所等の開設届出書」は経営者自身への報酬支払いがあるため、税務署への届出が必要です。会社設立後に提出する各種届出は、税務署からの書類送付や税務調査の対象にも関わるため、提出漏れがないよう注意しなければなりません。

さらに、会社設立後に税務署へ提出する任意の書類、たとえば「源泉所得税の納期の特例の承認に関する申請書」や「棚卸資産の評価方法の届出書」なども、会社設立後の税務管理をスムーズに進めるうえで重要です。会社設立後は何かと手続きが多くなりますが、税務署への対応を後回しにすると、のちに大きな負担となってしまう可能性もあります。

SoVa会社設立編集部

会社設立の際に必要な印鑑については以下の記事をご覧ください。

「 合同会社を設立するのに必要な印鑑の種類は?印鑑を準備する際の注意点も解説! 」

そのため、会社設立後はできるだけ早く税務署への提出書類を確認し、正確に対応することが大切です。会社設立後の安定した事業運営を支えるためにも、税務署とのやり取りは慎重かつ確実に行いましょう。

合わせて読みたい「会社設立に必要な届出」に関するおすすめ記事

会社設立に必要な届出を詳細解説!会社設立後の手続きと届出書を紹介

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!