決算前に経費を使う理由とは?利益調整や節税対策について解説

企業にとって決算前に経費を使う理由は、節税対策や利益調整の観点から非常に重要な意味を持ちます。毎年の決算が近づくと、どのタイミングでどのような支出を行うか、つまり決算前に経費を使う理由をどう判断するかが、税負担を大きく左右するポイントになります。

では、なぜ多くの企業が決算前に経費を使う理由を重視するのでしょうか?それは、決算前に経費を使うことで、利益を圧縮し、法人税などの納税額を抑えることが可能だからです。さらに、決算前に経費を使う理由が明確であれば、会計処理もスムーズに進み、税務署からの指摘を受けにくくなるというメリットもあります。

この記事では、決算前に経費を使う理由が節税や利益調整にどのように効果を発揮するのか、そして、具体的にどのような経費が決算前に経費を使う理由として有効とされるのかを、実例や注意点とともに詳しく解説します。

「決算前に経費を使う理由と節税」編集部

適切な判断と正しい処理により、決算前に経費を使う理由を最大限に活かし、賢い節税を実現しましょう。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

決算前に経費を使う理由は「節税効果の最大化」

企業経営において、決算前に経費を使う理由として最も多く挙げられるのが「節税対策」です。特に決算期が近づいてくると、経営者や経理担当者はその年度の利益がどの程度になるのかを注視し始めます。そして、その利益に応じて法人税の納税額が決まる以上、決算前に経費を使う理由として、税金の支払いを少しでも減らすことを目的とするのは非常に自然な判断です。

決算前に経費を使う理由と節税に関するおすすめ記事

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整方法については以下の記事も是非参考にしてください。

決算前に経費を使う理由と節税の参考記事:「決算前に経費を使う理由は?節税ができる適切な範囲や注意点を解説」

利益が大きくなると、それに比例して税負担も増加するため、会社にとって決算前に経費を使う理由は、経営資源を効率よく配分しながら適正な課税所得に調整するという点にあります。例えば、設備投資や広告活動、人材育成や消耗品購入といった、将来的に業績に貢献する支出を、タイミングを見計らって決算前に経費として使う理由は、「今やることで翌年度のスタートダッシュに備える」という戦略的視点にもつながります。こうした費用を損金算入することで、課税所得を圧縮でき、法人税・地方法人税などの軽減効果が見込めるため、まさに決算前に経費を使う理由の核心を成すアプローチといえるでしょう。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

なぜ決算前に経費を使うのか?その理由と背景

では、そもそもなぜ決算前に経費を使うのか、その理由とは何なのでしょうか。これは非常に基本的かつ本質的な問いです。法人税や事業税といった法人に課される税金は、会社が生み出した利益に基づいて計算されます。そのため、売上が伸びても、それに見合った経費の支出がなければ、利益が膨らみ、最終的に多額の税金を納めることになります。

「決算前に経費を使う理由と節税」編集部

このような構造のなかで、決算前に経費を使う理由として重要なのが、「事業に必要な費用を適切な時期に使い、計上することによって、課税対象となる利益を圧縮できる」という点です。

たとえば、年度末を迎えるにあたって、古くなった設備の修繕や、業務効率化のためのソフトウェア導入、広告宣伝活動の強化、さらには従業員の満足度を高める福利厚生の充実など、事業に必要とされる支出があれば、それを決算前に経費として使う理由は十分にあります。

また、文房具や日常的に使う消耗品のまとめ買いなども、明確に事業で使うものであれば、決算前に経費を使う理由として認められるケースが多いです。このように、会計処理上の根拠を持ち、事業継続に資する支出であることが前提ではありますが、年度末の利益状況を踏まえて、必要経費を決算前に先んじて支出することは、税金対策として合理的な手段です。まさに、決算前に経費を使う理由として理にかなった行動だといえるでしょう。

決算前に経費を使う理由と節税に関するおすすめ記事

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整方法については以下の記事も是非参考にしてください。

「法人で利益が出過ぎた場合はどうする?知っておきたい節税対策を一挙にご紹介!」

節税以外にもある?決算前に経費を使う理由

さらに注目したいのは、「節税」だけが決算前に経費を使う理由ではないという点です。確かに、税金を軽くするという目的は大きな動機ですが、それ以外にも経営上の合理性や戦略的な背景が存在します。

合わせて読みたい「会計ソフト比較一覧」に関するおすすめ記事

法人のおすすめ会計ソフト比較一覧【2025年最新版】

たとえば、次年度以降の業務拡大を見据えて、必要な機材をあらかじめ揃えておくことで、スムーズな事業展開が可能になります。このように、今支出することで今後の成長につながると判断した場合、それは単なる節税ではなく、「将来への投資」としての支出になります。この場合も当然、決算前に経費を使う理由として有効であり、帳簿上も認められる正当な経費になります。

「決算前に経費を使う理由と節税」編集部

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整については以下のサイトも是非ご覧ください。

決算前に経費を使う理由と節税対策の参考記事:「法人の決算前にできる節税対策9選【法人の節税対策】」

また、従業員のモチベーション維持や定着率向上を目的とした福利厚生費の活用も、決算前に経費を使う理由として効果的です。年末の時期に社内イベントや食事会などを開催し、それらの費用を全社員を対象に適正に支出すれば、税務上も福利厚生費として経費に算入されやすくなります。このように、「従業員の満足度向上」も立派な決算前に経費を使う理由といえるのです。

合わせて読みたい「税理士に決算のみを依頼するメリット」に関するおすすめ記事

決算申告のみを税理士に依頼する場合のおすすめの方法を解説!

過剰な経費計上には注意!「理由」がなければ節税にならない

一方で、いくら決算前に経費を使う理由があるとしても、その支出が本当に業務に必要かつ合理的であることを証明できなければ、税務上の否認リスクもあることに注意が必要です。

決算前に経費を使う理由と節税の注意点

いわゆる「駆け込み支出」や「使い切りのための経費」は、税務調査でチェックされる項目のひとつです。

たとえば、実態のない取引や不自然に高額な消耗品の購入、使用実績のない広告費などが、決算前に経費を使う理由として計上されている場合、それは経費として認められない可能性が高くなります。節税のつもりが、かえって追徴課税や罰則の対象になるケースも少なくありません。

合わせて読みたい「法人の決算前の節税対策」に関するおすすめ記事

法人が決算前に対策すべき節税方法について解説

したがって、決算前に経費を使う理由を明確にし、「なぜ今それを購入・実施する必要があるのか」「支出の妥当性はどう説明できるか」を社内外に説明できるようにしておくことが求められます。特に、会計帳簿の記録や領収書、見積書などの証憑書類をしっかり整備しておくことで、決算前に経費を使う理由の正当性がより強く裏付けられることになります。

「決算前にできる節税方法」編集部

決算前にできる節税方法に関しては、【決算前に経費を使う理由とは?利益調整や節税対策について解説】の記事も是非ご覧ください。

節税効果を高める適切な経費利用の事例

企業が決算前に経費を使う理由として意識する最大の目的は、やはり節税効果の追求です。決算前に経費を使う理由を正しく理解し、タイミングと内容の両面から計画的に活用することで、納税額の抑制と財務の安定化が可能となります。

「決算前に経費を使う理由と節税」編集部

この章では、決算前に経費を使う理由を意識した節税対策としての具体的な方法と実例を紹介していきます。

決算前に経費を使う理由はタイミングと計画にある

節税を成功させるためには、なぜ決算前に経費を使う理由が重要なのかを理解し、適切なタイミングで行動する必要があります。まずは損益の見通しを立てることから始めます。年度初めや四半期ごとに損益の予想を立て、期末までの収支バランスを見極めることで、利益が想定以上に膨らんだ場合に備えた準備が可能になります。

「決算前に経費を使う理由と節税」編集部

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整については以下のサイトも是非ご覧ください。

決算前に経費を使う理由と節税対策の参考記事:「《税理士が決算直前の節税対策を解説》3か月前に検討すべき方法と節税効果とは」

このような状況下で、決算前に経費を使う理由が浮かび上がってきます。利益が増えれば、その分法人税や事業税などの税金も増加するため、決算前に経費を使う理由は、単なる支出ではなく戦略的な選択になります。

決算前に経費を使う理由と節税のポイント!

決算前に経費を使う理由は単に「使い切る」ことではなく、「適正に、必要なものを計画的に使う」ことにあります。節税の意識が高まるあまりに不要な支出をしてしまうと、逆にキャッシュフローを悪化させるリスクもあるため、本当に必要な経費かどうかを判断する視点も重要です。

「合同会社の決算申告」編集部

決算や平時に合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

決算月に入ったタイミングでは、最終的な利益と費用のバランスを再確認し、経費の取りこぼしがないかどうかを精査します。この段階の対応が、決算前に経費を使う理由をもっとも実務的に反映する瞬間であり、税負担を最適化する最後のチャンスとも言えるでしょう。

決算前に経費を使う理由が明確な具体事例

事業運営に必要な支出であれば、それは節税にもつながり得る正当な理由として経費計上できます。

「決算前に経費を使う理由と節税」編集部

ここでは、決算前に経費を使う理由が明確に説明できる代表的な経費について、勘定科目ごとに具体的に見ていきます。

決算に関する参考記事:「法人の決算月は税理士に相談すべき?決め方と変更方法について解説!」

決算前に経費を使う方法①

消耗品費

日常業務に不可欠な文房具やコピー用紙、電球などの雑貨は、明確に業務用であることが証明できれば消耗品費として計上可能です。10万円未満で、かつ耐用年数が1年未満であれば、支出した期の経費として認められます。こうした消耗品を決算前に経費として使う理由は、翌期に使う予定のものであっても、当期の事業活動に必要な準備であると説明できれば正当性があります。

決算前に経費を使う理由と節税に関するおすすめ記事

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整方法については以下の記事も是非参考にしてください。

決算前に経費を使う理由と節税の参考記事:「決算1か月前でもできる節税!1000万円の経費をつくる方法13選」

決算前に経費を使う方法②

接待交際費

取引先との良好な関係維持のために行う会食や贈答品の購入も、決算前に経費を使う理由がはっきりしていれば、交際費として適切に処理することができます。とくに中小企業(資本金1億円以下)では年間800万円までが損金算入の上限とされており、これをうまく活用することが節税対策に直結します。

決算前に経費を使う理由と節税のポイント!

接待交際費は税務調査でも重点的に確認されやすいため、日時・出席者・目的などの記録を整えておくことが、決算前に経費を使う理由の証明材料となります。

決算前に経費を使う方法③

旅費交通費

「決算前に経費を使う理由と節税」編集部

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整については以下のサイトも是非ご覧ください。

決算前に経費を使う理由と節税対策の参考記事:「経費を計上することのメリットとデメリット」

出張や取引先との面談のために発生する交通費や宿泊費などは、業務に直結していれば旅費交通費として認められます。特に年度末は営業活動が活発になるため、正当な決算前に経費を使う理由として、旅費の計上は非常に自然なものです。電子マネーでの支払いの場合は業務との関連を示せるよう記録の工夫が求められます。

合わせて読みたい「出張費を経費」に関するおすすめ記事

出張費はどこまでが経費になる?経費処理の仕訳や相場感を解説!

決算前に経費を使う方法④

広告宣伝費

売上の拡大を目指してチラシを作成したり、ウェブ広告を出稿する際にかかる費用は、広告宣伝費として計上できます。年度末にキャンペーンを実施する企業も多く、このような活動を決算前に経費として使う理由にすれば、将来的な売上増加にもつながります。ショーウィンドーのディスプレイ装飾費もこの勘定科目に含まれます。

合わせて読みたい「法人の決算3ヶ月前の節税対策」に関するおすすめ記事

決算直前の節税対策を解説!3ヶ月前に対策すべきこととは?

決算前に経費を使う方法⑤

福利厚生費

「決算前に経費を使う理由と節税」編集部

従業員全員を対象とした福利厚生も、決算前に経費を使う理由として非常に有効です。

健康診断やレクリエーション、社員旅行などがこれに該当し、従業員の働きやすさや企業の定着率向上に寄与するため、節税と同時に組織強化にもつながる支出です。

決算前に経費を使う方法⑥

修繕費

事務所の修理やパソコンのメンテナンスなど、事業資産を元の状態に戻すための支出は修繕費として処理できます。修繕費は、内容や金額が妥当であれば、決算前に経費を使う理由として納得されやすい支出です。

「決算前に経費を使う理由と節税」編集部

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整については以下のサイトも是非ご覧ください。

「法人で利益が出過ぎたときにできる対処法は?決算前でもできる節税対策」

決算前に経費を使う理由と節税の注意点

耐用年数や価値を大きく高めるような改修は資本的支出となるため、判断には注意が必要です。

合わせて読みたい「資本的支出と修繕費のフローチャート」に関するおすすめ記事

資本的支出と修繕費の判定フローチャートとは?判断基準を詳しく解説!

決算前に経費を使う方法⑦

地代家賃

事業に使用している事務所や倉庫、社用駐車場の賃料も、毎月発生する必要経費として計上できます。契約に付随する共益費や管理費も含めて経費対象となるため、決算前に経費を使う理由として、未払家賃や前払い家賃の処理を確認しておくとよいでしょう。

決算前に経費を使う方法⑧

損害保険料

決算前に経費を使う理由と節税に関するおすすめ記事

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整については以下の記事も是非参考にしてください。

「利益調整は違法行為なのか?経営者の方が注意すべき点について解説」

会社の建物や設備、社用車などにかけている火災保険や地震保険、自動車保険なども、決算前に経費を使う理由が明確であれば、損害保険料として認められます。長期契約で一括支払いした場合には、各年度ごとに経費を按分して処理する必要がありますが、支出のタイミングによっては節税に大きく貢献します。

合わせて読みたい「決算賞与 経費」に関するおすすめ記事

決算賞与を経費にするには?損金算入の条件や支給するメリットを解説!

決算前に経費を使う方法⑨

会議費

社内外で開催された会議や打ち合わせで発生する費用も、会議費として処理可能です。具体的には、会議室の使用料や、参加者に提供する軽食・飲料代が該当します。

「決算前に経費を使う理由と節税」編集部

これらは頻度や金額が常識的な範囲であれば、決算前に経費を使う理由としてスムーズに認められます。

決算前に経費を使う方法以外で節税や利益調整を行う方法とは?

決算期が近づくと、企業は決算前に経費を使う理由を検討し、利益圧縮による節税を目指します。しかし、節税の手段は経費の支出だけに限りません。決算前に経費を使う方法以外にも、さまざまなアプローチで利益調整と節税効果を得ることが可能です。

ここでは、決算前に経費を使う理由を補完する形で、それ以外の節税策を詳しく紹介します。

決算前に経費を使う方法以外の節税対策①

従業員への決算賞与支給による利益調整

決算間際に経費を使うタイミングとして効果的なのが、「決算賞与」の活用です。これは決算前に経費を使う理由としてよく選ばれる方法で、従業員への感謝を形にしながら、同時に損金算入できるため、節税と利益調整の両立が可能です。

「決算前に経費を使う理由と節税」編集部

実際の支払いが決算後であっても、通知・費用計上・支払い期日の条件を満たせば、当期の損金として処理できます。

決算前に経費を使う理由と節税のポイント!

柔軟な金額設定が可能で、従業員のモチベーション向上にもつながるなど、決算前に経費を使う理由に十分な説得力を持つ方法です。

決算前に経費を使う方法以外の節税対策②

繰越欠損金の活用で戦略的に利益を調整

過去の赤字(欠損金)を現在の利益と相殺できる制度も、決算前に経費を使う方法以外の節税策として有効です。

欠損金の繰越は最大10年間可能で、繰越期間が迫る場合には、その年度に利益を出す戦略が有効です。

例えば、決算前に経費を使う理由をあえて減らし、経費を抑えて黒字化し、繰越欠損金と相殺することで、無理な支出をせずに節税できるケースもあります。これは、あらかじめ計画的に利益の波を設計することで成立する、高度な利益調整型節税策といえるでしょう。

「決算前に経費を使う理由と節税」編集部

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整については以下のサイトも是非ご覧ください。

決算前に経費を使う理由と節税対策の参考記事:「経費が節税となる理由と仕組みとは?注意点についても解説」

決算前に経費を使う方法以外の節税対策③

不要な固定資産の処分で損金計上

帳簿上残っているが、実際には使っていない固定資産がある場合、それを除却することで「固定資産除却損」として損金計上できます。決算前に経費を使う理由として処分コストを正当化できるほか、低価格で売却した場合は「売却損」が発生し、同じく損金扱いになります。

このように、固定資産の整理は決算前に経費を使う方法以外で利益を圧縮する手段として非常に有効であり、資産の健全性を保つという意味でもおすすめです。

合わせて読みたい「法人が経費にできるもの一覧」に関するおすすめ記事

法人で経費にできるもの一覧まとめ!経費にできるものとできないものを紹介

決算前に経費を使う方法以外の節税対策④

未払金や買掛金を正しく処理する

決算月の末時点で支払いが完了していないものであっても、サービス提供や取引が終了していれば「未払金」「買掛金」として費用処理が可能です。これにより、決算前に経費を使う理由が曖昧な不必要な支出をせずに済み、適正な節税が実現できます。

決算前に経費を使う理由と節税に関するおすすめ記事

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整方法については以下の記事も是非参考にしてください。

決算前に経費を使う理由と節税の参考記事:「決算前の適切な節税方法とは?対策の種類と具体的な節税効果を解説」

特に人件費や社会保険料、通信費、広告宣伝費など、月末締め・翌月払いが一般的な費用は見落とされがちなので、決算前に経費を使う理由の代替策として重要です。

決算前に経費を使う方法以外の節税対策⑤

回収不能な債権の整理による損失計上

売掛金などの債権のうち、回収が不可能と判断できるものについては「貸倒損失」として損金に計上することが可能です。これは、決算前に経費を使う理由を探す代わりに、既に発生している損失を正しく処理することで利益を圧縮する方法です。

「決算前に経費を使う理由と節税」編集部

取引先の倒産や長期間未入金など、事実が確認できれば貸倒損失として税務処理できます。

今後の貸し倒れに備えた「貸倒引当金」の計上も、決算前に経費を使う理由と同等に認められる利益調整手法です。

決算前に経費を使う方法以外の節税対策⑥

短期前払費用の特例で支払時に損金算入

保険料やリース料、建物の賃料など、翌年度にまたがる契約であっても、条件を満たせば支払時点で損金処理できる「短期前払費用の特例」があります。これは、決算前に経費を使う理由があるにも関わらず、一般的には費用にできないものを例外的に認める制度です。

「決算前に経費を使う理由と節税」編集部

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整については以下のサイトも是非ご覧ください。

「法人で利益が出過ぎた場合にできる節税対策12個【やってはいけない節税も紹介】」

この特例を使えば、通常は資産処理されるはずの支出も、当期中に経費として計上でき、節税と利益調整に直結します。

決算前に経費を使う方法以外の節税対策⑦

固定資産の細分化で減価償却を前倒し

建物や設備などの固定資産を細分化して資産登録すれば、それぞれ異なる耐用年数で減価償却が可能となり、結果として早期に多くの費用計上ができます。これにより、決算前に経費を使う理由がなかった場合でも、節税の効果を前倒しで得ることができるのです。

決算前に経費を使う方法以外の節税対策⑧

税額控除制度の活用で支出せずに節税

中小企業向けに設けられている各種税制優遇措置は、決算前に経費を使う理由が無くても節税を実現できる貴重な手段です。たとえば、所得拡大促進税制、研究開発税制、投資促進税制などが代表的です。

これらは支出を伴わずに税額を直接減らせるため、決算前に経費を使う方法以外で節税するには最適です。

決算前に経費を使う理由と節税の注意点

適用には別表の提出や届出が必要となるため、決算前に余裕をもって準備することが大切です。

決算前以外にできる節税対策

企業が決算前に経費を使う理由を考えるのは、利益が想定より多くなったときに税負担を軽減したいという意識からです。実際に、決算前に経費を使うという行動は、最も手軽で即効性のある節税策として多くの企業に採用されています。しかし、節税の手段はそれだけではありません。決算前に経費を使う理由があっても、あるいは使う経費が思いつかない場合でも、事前に準備しておけば有効な節税策はほかにも存在します。

決算前に経費を使う理由と節税に関するおすすめ記事

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整方法については以下の記事も是非参考にしてください。

決算前に経費を使う理由と節税の参考記事:「会社の決算直前に「ケチケチ社長」が経費を使い出す本当の理由」

ここでは、決算前に経費を使う理由が生じる前に検討しておきたい2つの方法をご紹介します。決算前に経費を使う理由がない年度でも、節税や利益調整に大きく貢献できる対策ですので、ぜひ参考にしてみてください。

決算前以外にできる節税対策①

決算期の変更も決算前に経費を使う理由を減らす工夫になる

売上が季節によって偏る企業では、決算月を変えるだけで税金の発生タイミングを調整し、決算前に経費を使う理由を減らすことが可能になります。売上の多い時期に決算が重なると、利益が集中し、節税のために決算前に経費を使う理由が急増しますが、そうした状況を回避する方法として「決算期の変更」は効果的です。

「決算前に経費を使う理由と節税」編集部

決算前に経費を使う理由や、決算前に経費を使う方法以外の節税対策と利益調整については以下のサイトも是非ご覧ください。

「決算での利益調整は違法になる?ならない?」

たとえば、閑散期を決算月にすることで、自然と利益が少ない状態で決算を迎えられるため、決算前に経費を使う理由を無理に作る必要がありません。節税対策としての負担も軽くなり、計画的な利益調整がしやすくなります。

決算期変更の手続き

決算期の変更には、株主総会での特別決議、定款の修正、税務署や自治体への届け出が必要です。一時的に事業年度が1年未満になる場合もありますが、長期的には、決算前に経費を使う理由が毎年繰り返し生じることを抑えるという観点で大きなメリットがあります。

決算前に経費を使う理由と節税のポイント!

減価償却費が月割になる点など、会計処理上の違いに注意が必要ですが、こうした制度的な見直しは、決算前に経費を使う理由に頼らない経営体制を作る第一歩になります。

決算前以外にできる節税対策②

別会社の設立で決算前に経費を使う理由を構造的に回避する

決算前に経費を使う理由が毎年のように発生してしまう企業では、組織構造そのものを見直すことが重要です。その中で注目されるのが「別会社の設立」です。これにより、法人ごとの所得区分ができ、利益を分散させることができるため、節税や利益調整を無理なく行うことが可能になります。

決算前に経費を使う理由と節税対策の参考記事:「決算間近にお金を使う方が節税となるか、それとも使わない方が節税となるか?」

決算前以外にできる節税対策②-1

利益の分散による節税と理由ある経費の活用

複数の法人に利益を分割することで、各法人の課税所得を抑えることができ、結果として税率も下がる可能性があります。これにより、毎年のように決算前に経費を使う理由を無理に作り出す必要がなくなります。より健全で戦略的な節税体制が実現できます。

決算前以外にできる節税対策②-2

少額減価償却資産の特例を法人ごとに活用

別法人を設立すれば、10万円以上30万円未満の資産を300万円まで損金算入できる「少額減価償却資産の特例」も、それぞれの法人で利用できます。

合わせて読みたい「法人 節税 対策」に関するおすすめ記事

法人の節税対策に効果的なテクニック一覧まとめ!

「決算前に経費を使う理由と節税」編集部

決算前に経費を使う理由が明確にある場合にも、別法人を活用することで処理の幅を増やし、余裕ある節税が可能になります。

決算前以外にできる節税対策②-3

交際費の損金算入も法人単位で上限が増加

資本金1億円以下の中小企業では、年間800万円まで交際費の損金算入が認められていますが、法人が複数あればこの上限も法人ごとに適用されます。したがって、決算前に経費を使う理由が接待交際費で発生する場合にも、別会社の活用によりより柔軟な経費活用ができるようになります。

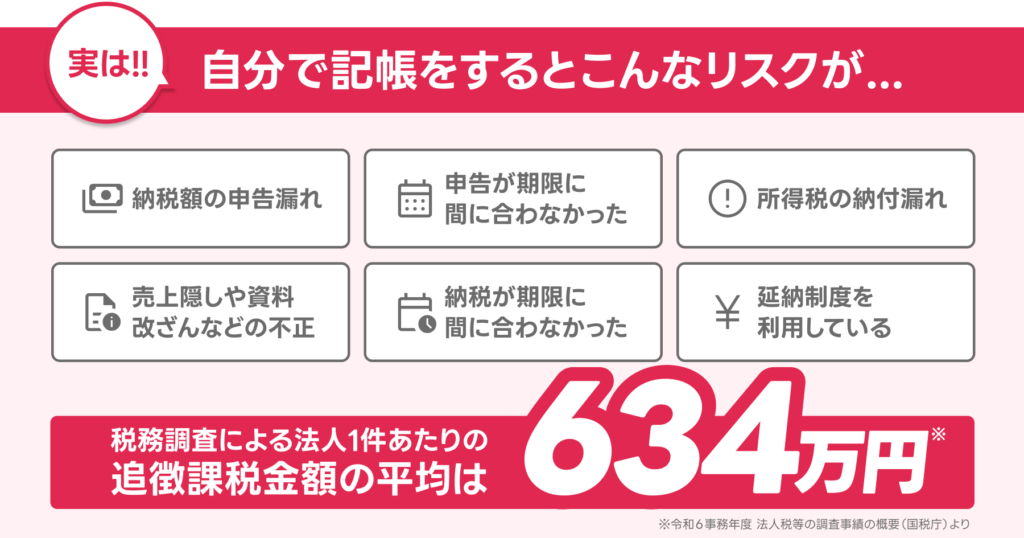

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

まとめ|決算前に経費を使う理由

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

企業が節税対策として最初に着目すべきなのが、「決算前に経費を使う理由」です。決算前に経費を使う理由を正しく理解し、計画的に行動することで、法人税や地方法人税などの税負担を大幅に軽減することが可能になります。毎年の決算直前には、利益がどれだけ出るのかを把握した上で、「どのような理由で」「どのタイミングで」「どんな内容の経費を使うか」を判断することが、賢い経営判断につながります。

なぜ決算前に経費を使う理由が重要なのか――それは、適切に経費を使うことによって、課税対象となる利益をコントロールできるからです。単にお金を使えばよいという話ではなく、決算前に経費を使う理由が明確で、業務に必要不可欠な支出であるかどうかが問われます。広告費、福利厚生費、修繕費、消耗品費など、科目ごとに要件を確認しながら、無理のない支出で利益を調整し、節税効果を最大化しましょう。

さらに、決算前に経費を使う理由を正しく実行することで、税務署からの指摘を避け、経費の否認リスクも回避できます。逆に、決算前に経費を使う理由が不明確なままに支出を行うと、節税どころか、税務調査でのリスクが高まる恐れもあるため注意が必要です。

企業が継続的に成長していくためには、毎年の決算に向けて「決算前に経費を使う理由」を明確にし、節税・利益調整の両立を図ることが欠かせません。正確な理解と実践により、税金に追われない健全な経営を実現していきましょう。

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!