決算直前の節税対策を解説!3ヶ月前に対策すべきこととは?

カテゴリー:

公開日:2024年5月

更新日:2026年2月25日

本記事では、決算直前の節税対策について解説していきます。決算を控えている会社で「何か節税対策を行っておきたい」と思っている方も多いと思います。本記事では、「3ヶ月前に節税対策として行えること」を解説していきますので、これから決算を控えている会社や、決算直前の節税対策について知りたいと思っている方は、ぜひ本記事を参考にしてください。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

節税とは

決算期に近づくと、企業や個人事業主にとって大切なのが「節税対策」です。そもそも「節税」とは何でしょうか。それは、法律に定められた範囲内で税金の負担を軽減することを指します。つまり、税法のルールを遵守しながら、効率的に税金の支払いを抑える方法を模索することです。

税金は公共サービスやインフラの維持に欠かせないものですが、一方で、個人や企業の生活や経済活動にも密接に影響します。そのため、税法にはさまざまな特例や控除が設けられており、賢く利用することで税負担を軽減することが可能です。

節税対策の一つとして、経費の効率的な活用があります。経費の使い方次第では、支出以上の節税メリットを得ることができる場合があります。

-

「決算直前の節税対策」編集部

例えば、事業に必要な備品の購入や研修費用の計上などは、適切な経費の活用で税額を抑える効果的な節税対策になります。

しかし、節税対策を行う際には注意が必要です。税負担を軽減するために、法律で定められていない手段を用いることは「脱税」となり、重大な犯罪に該当します。節税対策は法律に従い、適切な方法で行うことが求められます。

決算直前の節税対策は、企業の財務状況や事業内容によって異なりますが、計画的に行うことで効果的な結果を得ることができます。節税は、企業や個人事業主にとって財務健全性を高める重要な取り組みです。

決算前の節税対策に関するポイント!

節税対策をしっかりと行うことで、健全な経営を維持し、次の年度に向けた準備を整えることができます。

決算直前の節税対策におすすめの記事:決算間近、まだまだ間に合う中小企業の節税対策

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

決算対策とは?

決算対策は、決算期が迫る中で利益が大幅に出ている場合に、予想される納税額を抑えるために行われる節税手段を指します。納税額が大きくなると予想されるとき、適切な節税対策を行うことで、当面の税負担を軽減することができます。

決算前に節税のために経費を活用する理由は、経費が増えることで利益が圧縮され、税金の負担が軽くなるためです。しかし、必要のないものを購入しても、手元資金が減るだけで、キャッシュフローに影響を及ぼしかねません。そのため、自社の財務状況を把握した上で、節税効果と資金のバランスを考慮し、どの方法を優先的に活用するかを慎重に検討することが重要です。

たとえば、業務に関連する設備投資や研究開発費、広告費などの経費を積極的に計上することで、節税効果を得ることができます。また、従業員の福利厚生に関する費用や、業務に直結する消耗品の購入も節税対策の一環として有効です。

-

「決算直前の節税対策」編集部

決算前の節税対策に関しては以下の記事もおすすめです。

おすすめ記事:決算月の節税 ―経理担当者ならば知っておきたい節税テクニック―

「決算直前の節税対策」編集部

法人で一番多い決算月が3月(全体の約2割)で、次に9月・12月決算が多いのが現状です。

「決算月(決算期)とは?設定されることが多い月や決め方、変更手続きを紹介!」

一方で、赤字の場合は節税対策よりも金融機関との対策に注力するケースが一般的です。キャッシュフローの確保や資金調達を円滑に進めるために、金融機関とのコミュニケーションや取引を強化することが求められます。

決算対策は、企業の経営において重要な部分です。適切な節税対策を行うことで、財務体制を健全に保ち、持続可能な経営を実現することができます。したがって、決算期直前の対策は計画的に行い、効果的な節税を目指しましょう。

決算直前の節税対策におすすめの記事

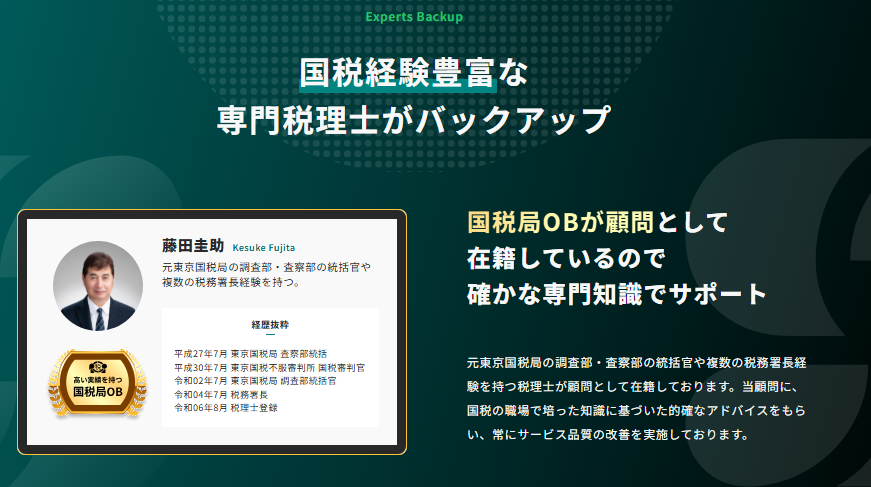

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

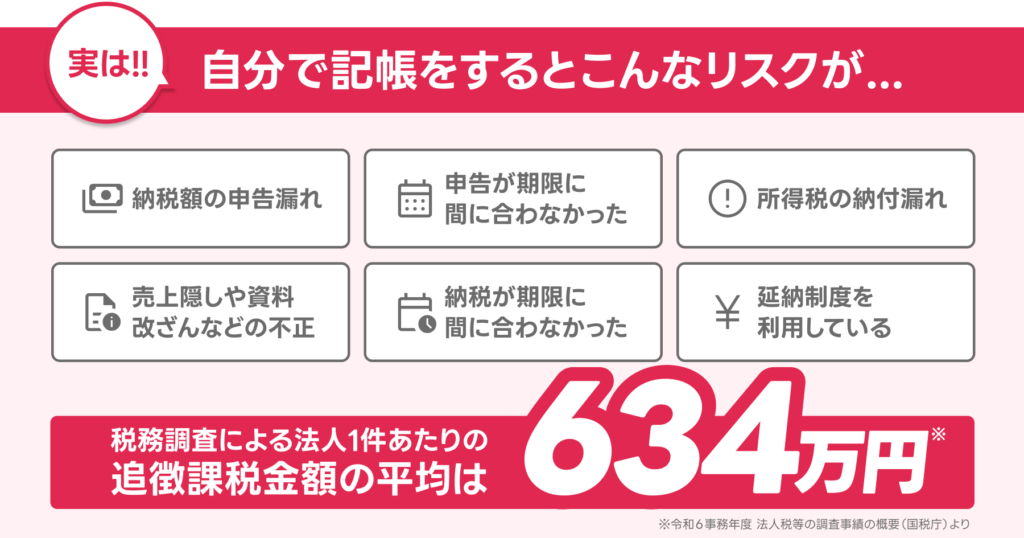

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

決算3カ月前の節税対策

決算3カ月前に行う節税対策は、決算期が近づく中で企業の財務状況を見直し、税負担を軽減するための重要な取り組みです。

-

「決算直前の節税対策」編集部

ここでは、いくつかの具体的な対策について説明します。

決算3カ月前の節税対策その①

固定資産の除却

給与計算・役所手続き・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、年末調整や賞与の計算を含む給与計算代行をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。『給与計算』や給与に伴う『役所手続き』が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

使用していない固定資産、たとえば古いパソコンや机、機械類などがあれば、思い切って処分することを検討しましょう。これにより、帳簿上の資産を除却損として経費に計上できます。除却や廃棄には費用がかかるかもしれませんが、その分スペースを有効に活用できるメリットもあります。また、償却資産税の免税基準である課税標準額を150万円未満に抑えるためにも、使わない資産の除却は有効です。

合わせて読みたい「税理士に決算のみを依頼するメリット」に関するおすすめ記事

決算申告のみを税理士に依頼する場合のおすすめの方法を解説!

決算3カ月前の節税対策その②

各種税額控除の活用

「決算直前の節税対策」編集部

節税する方法はいくつかありますが、役員報酬を用いて行う節税方法については以下の記事がおすすめです。

役員報酬で節税する方法に関連する記事:「役員報酬で節税するには?税金の負担を軽減する具体的な要件と注意点を解説!」

法人税を直接減らすことができる税額控除制度を上手に活用しましょう。例えば、中小企業が新しい機械設備を導入した場合、その購入価格の7%相当額(法人税額の20%が限度)を法人税額から差し引けます。また、試験研究費に関する支出に対しても手厚い税額控除が適用され、一般試験研究費、中小企業技術基盤強化税制、特別試験研究費の3つの制度を組み合わせることで、法人税額の50%もの控除が可能です。

おすすめ記事:法人ができる節税対策を徹底解説!意味のない節税には注意

「決算前にできる節税方法」編集部

決算前にできる節税方法に関しては、【決算前に経費を使う理由とは?利益調整や節税対策について解説】の記事も是非ご覧ください。

決算3カ月前の節税対策その③

飲食交際費の特例適用

法人事業のために必要な飲食費(取引先との会議時の飲食費や接待費)は損金に計上できます。ただし、全額を損金にすることはできず、税務上の上限が定められています。資本金1億円以下の法人では少なくとも800万円まで損金計上が可能ですが、1人あたり5,000円以下の飲食費はこの枠に含まれず、会議費などの勘定科目を使って管理しましょう。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

決算3カ月前の節税対策その④

含み損を抱える資産の売却

含み損を抱えた固定資産を売却すると、欠損繰越金が発生し、節税に繋がります。繰越欠損金は今までの赤字を表し、黒字部分と相殺することで納税額を減らすことができます。事業年度開始の日前10年以内であれば欠損金を繰越できます。

-

「決算直前の節税対策」編集部

決算3ヶ月前の節税対策に関しては以下の記事もおすすめです。

おすすめ記事:法人の節税対策パーフェクトガイド|対策の前準備と時期別の対策方法を紹介

決算3カ月前の節税対策その⑤

決算セールの検討

決算時に原価割れ販売を行うことで棚卸資産の評価損を計上する「決算セール」は節税対策の一つです。ただし、利益確保を考えると、少しでも利益が出るように販売する方がメリットがあります。過度な割引はブランドイメージを損なうリスクもあるため、慎重な検討が必要です。

-

「決算直前の節税対策」編集部

決算前の節税対策に関しては以下の記事もおすすめです。

決算前の節税対策に関する参考記事:「【税理士が解説】中小企業に有効な11の節税対策と注意点」

決算3カ月前の節税対策その⑥

30万円未満の少額減価償却資産の特例

資本金1億円以下の法人は、30万円未満の減価償却資産を全額損金計上が可能です。これは、節税効果を高めるための重要な対策です。

合わせて読みたい「1人社長でも主張旅費規程を作るべきなのか」に関するおすすめ記事

1人社長は出張旅費規程を作るべき?出張旅費規程の作成方法や、作成ポイント、節税メリットを詳細に解説!

決算3カ月前の節税対策その⑦

社会保険料・労働保険料・固定資産税の未払計上

社会保険料や労働保険料、固定資産税は、支払いが済んでいなくても債務が確定していれば未払費用として計上できます。これにより損金に算入でき、節税に繋がります。

合わせて読みたい「法人の決算前の節税対策」に関するおすすめ記事

法人が決算前に対策すべき節税方法について解説

決算3カ月前の節税対策その⑧

未払費用の計上検討

社会保険料や労働保険料、固定資産税以外にも未払計上できるものを検討します。従業員賞与を未払計上して当期費用とすることも節税に繋がります。ただし、役員賞与には適用されませんので注意が必要です。

「決算申告を税理士に依頼」編集部

法人の決算申告(確定申告)のやり方や申告する税金の種類については以下のサイトも是非ご覧ください。

「法人の確定申告のやり方とは?税金の種類・提出書類・申告期限・手続きの流れを解説」

決算3カ月前の節税対策その⑨

中古の固定資産の購入

中古の固定資産は、法定耐用年数が短くなるため、減価償却費を早期に計上できます。中古車や中古機械などの購入を税理士に相談し、検討してみましょう。

おすすめ記事:決算間近、まだまだ間に合う中小企業の節税対策

決算3カ月前の節税対策その⑩

役員退職金の支給

役員退職金は、課税所得の計算で退職所得控除を適用でき、会社は多額の費用を計上できます。未払計上して損金とする方法もありますので、税理士に相談してみましょう。

-

「決算申告のみを税理士に依頼」編集部

決算申告のみを税理士に依頼する場合の注意点について、以下のサイトも是非ご覧ください。

決算3カ月前の節税対策その⑪

中小企業退職金共済や中小企業倒産防止共済の加入

中小企業退職金共済や中小企業倒産防止共済への加入は、掛金を損金または必要経費として参入でき、退職金の積み立てや取引先の倒産リスクに備えることができます。

このように、決算3ヶ月前にはさまざまな節税対策を行うことができます。事前にしっかりと税理士に相談し、計画を立て、適切な対策を選んで節税効果を最大限に活用しましょう。これらの対策は、企業の財務状況や事業内容に応じて選択・活用することで効果的な節税が可能です。

合わせて読みたい「決算賞与 経費」に関するおすすめ記事

決算賞与を経費にするには?損金算入の条件や支給するメリットを解説!

-

「決算直前の節税対策」編集部

計画的な節税対策を実行し、健全な財務体制を維持しましょう。

決算直前の節税対策におすすめの記事:決算3カ月前の15個の節税対策

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

決算直前その他節税対策

決算直前でも間に合う効果的な節税対策について詳しく解説します。決算期が近づいているため、直前でも即効性のある対策を取ることで、財務上のバランスを整え、税負担を軽減することができます。

決算に関する参考記事:「法人の決算月は税理士に相談すべき?決め方と変更方法について解説!」

決算賞与の支払い

急に利益が増えた場合、従業員に決算賞与を支払うことで効果的な節税対策となります。次年度に支払う決算賞与を損金として計上するには、以下の要件を満たす必要があります。

「合同会社の決算申告」編集部

決算や平時に合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

要件

各人に対して支給額を通知し、同時期に全員に支払うこと。

通知した金額を事業年度終了日の翌日から1カ月以内に全員に支払うこと。

支給額を当該事業年度に損金経理すること。

決算賞与は従業員のモチベーション向上にもつながりますが、支出が増えることで手元資金が減るデメリットにも注意が必要です

合わせて読みたい「法人が赤字決算の場合の税金」に関するおすすめ記事

法人で赤字の場合に免除される税金とは?納税の有無や赤字決算のメリット・デメリットを紹介!

設備投資の前倒し

次年度に計画していた修繕や設備投資を前倒しすることで、今期の経費として計上できるため、節税効果があります。償却資産の購入も有効ですが、不要な投資や修繕は注意が必要です。

不良在庫の処理

不良在庫を売却損、廃棄損、評価損として損金算入することで節税が可能です。売れる見通しの立たない在庫は倉庫に保管されてしまいますが、これらの処理方法によって財務上の負担を軽減できます。

売却損:帳簿価額よりも低い価格で売却することで、差額を売却損として計上できます。

廃棄損:不要な固定資産を廃棄して、帳簿価額を廃棄損として計上しましょう。

評価損:事業用固定資産の資産価値を再評価し、減少分を評価損として計上します。ただし、災害などやむを得ない場合に限ります。

これらの対策は決算直前でも取り組むことができ、企業の税負担を軽減するのに役立ちます。企業の財務状況や事業内容に応じて最適な対策を選択し、計画的に実施していきましょう。

合わせて読みたい「マイクロ法人 決算 自分で」に関するおすすめ記事

マイクロ法人の決算は自分でできる?税理士なしで自分でやる手順を解説!

本記事では、マイクロ法人の決算を自分で行う際に知っておくべき基本知識から、具体的な手順、注意点までを解説します。大きなミスを防ぎ、安全にマイクロ法人の決算を乗り越えられるよう、しっかりと知識を身につけていきましょう。

前払費用の計上

決算期に前払いした費用も、前払費用として計上することができます。例えば、家賃や保険料などの前払い費用は、決算前に計上することで損金が増え、節税に寄与します。12月決算の場合、12月末に翌年1〜6月分の家賃を前払いすると、その前払費用を12月の損金として計上できます。

これらの対策は決算直前でも取り組むことができ、企業の税負担を軽減するのに役立ちます。企業の財務状況や事業内容に応じて最適な対策を選択し、計画的に実施していきましょう。

決算直前の節税対策におすすめの記事:直前でもできる7つの決算対策

決算前以外の節税対策

事業年度の後半に差し掛かると、利益の見通しが明確になり、節税対策を考え始める企業が多くなります。今回は、決算直前では対策が間に合わないものの、事前に検討しておきたい節税対策を2つご紹介します。詳しく解説していきますので、ぜひ参考にしてみてください。

決算期の変更

企業は、季節的な要因や景気変動、競合他社の状況により売上が急激に変動することがあります。そのような場合、決算期を売上の少ない時期に変更することで、税負担を抑えることができます。

定款で定められた決算期を変更するには、以下の手順で行います。

株主総会での決議

決算期変更の特別決議を可決します。

定款の変更

定款内の決算期に関する記載を修正します。

税務署などへの届け出

特別決議の内容を記載した議事録と、「異動届出書」を税務署や都道府県税事務所、市区町村役場に提出します。

これにより、決算期を変更できます。ただし、事業年度は1年を超えてはいけないため、変更後の事業年度は1年未満となる場合があります。また、減価償却費は月割計算になるため、通常の1年決算と会計処理が異なる点に注意しましょう。さらに、納税の発生による資金繰りへの影響にも留意してください。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

別会社の設立

別会社の設立は、節税効果を高めるための有効な方法です。それぞれの法人で軽減税率や特例を適用できるため、税負担を減らすことができます。

利益の分割

別会社を設立して利益を分けることで、法人税や法人事業税の税負担を軽減できます。法人税や法人事業税の税率は、所得金額によって異なるため、事業部門を分割して別会社を設立すると、税率が低くなる可能性があります。

少額減価償却資産の特例

別会社を設立すると、それぞれの会社で10万円以上30万円未満の資産を年間300万円まで損金計上できます。また、償却資産の合計額が150万円未満の場合は非課税です。

交際費の損金計上

資本金1億円以下の法人は、交際費の損金計上限度額が年800万円まで、または接待飲食費の50%までです。別会社を設立すれば、限度額をそれぞれの会社で適用できます。

これらの対策を事前に検討し、戦略的な節税を進めることで、企業の財務状況を改善することが可能です。事前に計画を立てて、適切な対策を選びましょう。

決算直前の節税対策におすすめの記事:法人の決算前にできる節税対策9選【法人の節税対策】

決算直前の節税対策における注意点

決算直前に節税対策を行う場合、効果を得ることができますが、その際には慎重さが求められます。過度な節税対策は税務調査で問題視され、脱税目的とみなされるリスクがあります。特に不良在庫や固定資産の処分は、正当な理由があるかどうかを問われるポイントとなるため、注意が必要です。

決算直前に節税対策を実行する際は、正当な理由を持っていることを明確にする準備をしておくことが重要です。例えば、「新事業に備えて不要な資産を処分した」、「業務効率向上のために固定資産の整理を行った」など、利益の抑制以外の目的で実施したと説明できるようにしましょう。

気をつけておきたい注意点

決算直前に限らず、節税対策を行いすぎると、かえって赤字を招く可能性があります。赤字になると法人税は発生しないため、一見節税効果が高いように見えますが、赤字の状態は金融機関や取引先からの信用を損ねる恐れがあります。

おすすめ参考記事:赤字経営とは?潰れない理由・わざと赤字にする理由も解説!

節税対策を行う際には、会社の健全な経営を維持することを最優先に考え、無理な対策で赤字を招かないよう心がけましょう。適切な節税対策を選択し、決算直前でもバランスの取れたアプローチを心掛けることが大切です。

また、節税対策を行う前に、税理士や専門家に相談することをお勧めします。税理士や専門家の意見を取り入れることで、節税対策の適正性を確認し、適切なアプローチを選択できます。これにより、税務上のリスクを回避しながら効果的な節税を行うことができるでしょう。

決算直前の節税対策におすすめの記事:経営者必見!決算前でも間に合う、法人におすすめの節税対策8選!

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

SNSで拡散される決算直前の節税対策には注意が必要

決算直前になると、決算対策や節税対策に関する情報を探す経営者や個人事業主が増えますが、いきすぎた節税対策は税務調査で指摘されるリスクがあります。特に最近は、YouTubeをはじめとしたSNSで「決算直前でもできる節税対策」「今すぐ使える決算対策」といった形で、決算・対策・節税・直前を強調した情報が数多く発信されています。

しかし、SNSで紹介されている節税対策の中には、決算直前に実行することを前提としているものの、実際には要件を満たしていなかったり、税務上はグレー、あるいは完全にアウトと判断される可能性がある内容も少なくありません。決算直前の節税対策は、タイミングが直前であるがゆえに形式的な処理になりやすく、税務調査では「実態が伴っていない決算対策」「節税目的が強すぎる対策」として否認されやすい傾向があります。

節税に強い税理士の選び方に関する注意点

税務調査でいきすぎた節税対策を指摘され、法人税と消費税の修正申告が必要となった場合は10万円~20万円程度の別途税理士費用が発生します。

参考:「税務調査後に修正申告する方法は?税務調査前に修正申告する場合のメリット・デメリットについても解説!」

決算対策や節税を検討する際は、決算直前だからこそ慎重に判断し、SNSの情報をそのまま鵜呑みにするのではなく、自社の状況に合った適法な節税対策かどうかを確認することが重要です。決算・対策・節税・直前というキーワードに引きずられず、税務調査に耐えられる決算対策を選ぶ視点が欠かせません。

【参考】決算費用の相場はいくら?

SoVa税理士お探しガイド編集部

決算費用の相場については以下の記事も参考になるでしょう。

おすすめ参考記事:【税理士費用の相場まとめ】依頼内容別の相場まとめ表あり!費用を抑えるポイントも紹介

税理士に決算申告のみを依頼する場合、費用の相場は15万~25万円程度です。決算申告の代行やサポートは税理士にしかできない業務であり、料金は事務所ごとに多少異なります。また、決算申告の費用は事業の規模や売上高によって変動することがあります。

以下の表は年間売上高ごとの決算費用の相場を表にしたものです。是非参考にしてみてください。

| 年間売上高 | 決算費用(相場) |

|---|---|

| 1,000万円未満 | 10万円~15万円 |

| 1,000万円~3,000万円 | 15万円~20万円 |

| 3,000万円~5,000万円 | 15万円~25万円 |

| 5,000万円~1億円 | 20万円~30万円 |

税理士選びでよくある疑問

Q:決算直前に税理士へ相談しても節税対策は間に合いますか?

決算直前であっても、税理士に相談することで実行できる節税対策は複数存在します。未払費用の計上、設備投資のタイミング調整、役員報酬や賞与の見直しなど、決算直前だからこそ検討できる節税対策も少なくありません。

気をつけておきたい注意点

ただし、決算直前になって初めて相談する場合、選択肢が大きく狭まるのも事実です。

日頃から決算を見据えて節税対策を提案してくれる税理士を選ぶことが重要になります。

Q:決算直前に毎年バタバタするのですが、税理士選びで改善できますか?

決算直前に慌てて節税対策を考える状況は、税理士選びによって大きく改善できます。優秀な税理士であれば、決算直前だけでなく、年間を通じて利益予測を行いながら節税対策を計画的に進めてくれます。決算直前に「今年は利益が出すぎています」と言われるだけの税理士よりも、事前に対策を打てる税理士を選ぶことで、無駄な税負担を防ぐことが可能です。

Q:決算直前の節税対策だけをしてくれる税理士でも問題ありませんか?

SoVa税理士お探しガイド編集部

決算直前の節税対策だけに頼る税理士選びは、長期的に見るとリスクがあります。

決算直前にできる節税対策には限界があり、本来もっと有利に調整できたはずの税金を払いすぎてしまうケースも少なくありません。理想的な税理士選びは、決算直前の対策だけでなく、年度途中から利益を見ながら節税対策を積み重ねてくれる税理士を選ぶことです。

Q:決算直前に「経費を使えば節税できます」としか言わない税理士は問題ですか?

決算直前に経費を増やすことだけを勧める税理士は、節税対策の引き出しが少ない可能性があります。確かに決算直前の経費調整は基本的な節税対策の一つですが、それだけでは十分とは言えません。設備投資の減価償却、役員報酬設計、退職金制度の活用など、より戦略的な節税対策を提案できる税理士を選ぶことで、決算ごとの税負担を大きく変えることができます。

Q:決算直前に節税対策を相談する税理士はどこまで対応してくれますか?

税理士によって、決算直前の節税対策への対応範囲は大きく異なります。最低限の申告処理のみ行う税理士もいれば、複数の節税対策案を比較しながら最適な方法を提案してくれる税理士もいます。税理士選びの段階で、決算直前にどのような節税対策をしてくれるのかを具体的に確認しておくことで、後悔のない税理士選びが可能になります。

Q:毎年決算直前に節税対策を考える会社は税理士を変えたほうがいいですか?

毎年決算直前になってから慌てて節税対策をしている場合、税理士選びを見直す価値は十分にあります。

ここがポイント!

本来、節税対策は決算直前の応急処置ではなく、年間を通じた戦略として行うものです。

決算直前にしか動かない税理士よりも、利益管理と節税対策を計画的に進めてくれる税理士に切り替えることで、税負担と経営の安定性は大きく改善します。

まとめ

今回は「決算直前の節税対策を解説!3ヶ月前に対策すべきこととは?」をテーマにさまざまな節税方法を紹介してきました。節税対策の最も重要な目的は、法人にできる限り多くの資金を残して会社の成長や事業拡大に活用することです。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

真の節税対策は、3つの要素を備えているべきです。「会社を守り、維持するための守備的対策」「将来に向けて会社の発展に貢献する投資的対策」「法令に則ったルールを活用した対策」です。これらをバランスよく組み合わせることで、効果的な節税が可能になります。

まず、守備的対策は、事業運営におけるリスクを最小限に抑え、安定した経営を維持するためのものです。一方で、投資的対策は将来の事業発展を見据えた積極的な投資を行うことにより、利益を効率的に活用します。そして、法令に従った節税対策は、適切なルールを活用して納税額を最小限に抑えることです。

節税対策を行う際には、会社の今後の見通しや事業戦略、現状の財務状況を総合的に評価して、適切な方法を選択することが重要です。特に、決算直前の節税対策は慎重に行う必要があります。税理士などの専門家と相談しながら、リスクを最小限に抑えつつ、会社の利益を最大化するような対策を実施してください。

最終的に、効果的な節税対策は、会社の健全な成長を支える土台となります。税理士の助言を活用しながら、適切な対策を講じることで、会社の将来を見据えた持続可能な経営を目指していきましょう。

決算直前の節税対策におすすめの記事:お金を最大限残すための法人の節税対策33選【チェックリスト付き】

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!