法人の青色申告の承認申請書とは?青色申告の承認申請書の書き方や記載例を詳しく解説!

カテゴリー:

公開日:2025年3月

更新日:2026年2月12日

法人を設立したら、早めに検討したいのが青色申告の適用です。法人が青色申告を選択することで、欠損金の繰越控除や30万円未満の資産の即時償却など、さまざまな節税メリットを受けることが可能になります。ただし、こうした特典を受けるためには、事前に「青色申告の承認申請書」を税務署へ提出し、青色申告の承認を受ける必要があります。

「青色申告の承認申請書ってそもそも何?」「法人としてどうやって承認申請書を作成するの?」「いつまでに青色申告の承認申請書を出せばいいの?」といった疑問を持つ法人担当者の方も多いのではないでしょうか。

この記事では、法人が提出する「青色申告の承認申請書」とはどのような書類なのかをはじめ、提出期限や提出方法、そして実際の承認申請書の書き方や記載例まで、初めての方でもわかりやすいように丁寧に解説します。

「法人の青色申告の承認申請書」編集部

法人としての青色申告をスムーズに始めるためにも、この記事を参考に青色申告の承認申請書の準備を進めていきましょう。

合わせて読みたい「法人の青色申告が取り消しになる要因」に関するおすすめ記事

法人が青色申告をするメリットとは?青色申告の手続きの仕方も解説!

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

- 法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート - 法人でも青色申告はできる?青色申告の承認申請書の提出を忘れずに!

- 法人の青色申告の承認申請書の書き方と記入例を徹底解説

- 法人の青色申告の承認申請書の記載項目①

提出年月日 - 法人の青色申告の承認申請書の記載項目②

○○税務署長殿 - 法人の青色申告の承認申請書の記載項目③

整理番号 - 法人の青色申告の承認申請書の記載項目④

納税地 - 法人の青色申告の承認申請書の記載項目⑤

法人名等 - 法人の青色申告の承認申請書の記載項目⑥

法人番号 - 法人の青色申告の承認申請書の記載項目⑦

代表者氏名 - 法人の青色申告の承認申請書の記載項目⑧

代表者住所 - 法人の青色申告の承認申請書の記載項目⑨

事業種目 - 法人の青色申告の承認申請書の記載項目⑩

資本金または出資金の額 - 法人の青色申告の承認申請書の記載項目⑪

自○○年○月○日~至○○年○月○日 - 法人の青色申告の承認申請書の記載項目⑫

設立第一期で青色申告を行う場合のチェック - 法人の青色申告の承認申請書の記載項目⑬

参考事項 (1) 帳簿組織の状況 - 法人の青色申告の承認申請書の記載項目⑭

参考事項 (2) 特別な記帳方法の有無 - 法人の青色申告の承認申請書の記載項目⑮

参考事項 (3) 税理士が関与している場合の記載 - 法人の青色申告の承認申請書の記載項目⑯

税理士署名押印 - 法人の青色申告の承認申請書の記載項目⑰

税務署処理欄

- 法人の青色申告の承認申請書の記載項目①

- 青色申告の承認申請書はどう提出する?法人の提出方法と期限をしっかり確認

- 法人が青色申告の承認申請書を提出するメリット

- 法人が青色申告の承認申請書を提出するデメリット

- Q&A|よくある質問

- まとめ|法人が青色申告の承認申請書を提出して得られるメリットは大きい

法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート

「法人化したいけれど、何から始めればいいのかわからない…」

「会社設立って費用が高そうで不安…」

そんな不安を解消できる新サービスが、専門家が無料でサポートする『士業伴走プラン』 です。

士業伴走プランは、会社設立を専門家が無料で支援するサービスで、これから法人化を考えている個人事業主や、副業で売上が増えてきて法人化タイミングを検討している方におすすめです。

自分で会社設立を進める場合と比較して最大14.5万円お得になるケースもあり、さらに書類作成や手続きに迷うことなく、専門家と伴走しながら安心して法人化を進められます。

「今すぐ法人設立するかわからない」「将来に備えて情報だけ整理しておきたい」という段階でも活用可能で、無料相談会も随時開催しています。

SoVa税理士お探しガイド編集部

青色申告はメリットが多いため、会社設立をしたら必ず提出するようにしておきましょう!

法人でも青色申告はできる?青色申告の承認申請書の提出を忘れずに!

法人も、個人事業主と同じように青色申告を利用することができます。むしろ法人の場合、青色申告を選択するのが一般的です。法人が行う確定申告には、青色申告と白色申告の2種類がありますが、青色申告を選ぶことで多くの節税効果を受けることができます。

青色申告を行うためには、あらかじめ税務署に対して「青色申告の承認申請書」を提出し、承認を受ける必要があります。この承認申請書は法人が青色申告を希望する場合には必ず必要となる書類で、提出しなければ青色申告の適用を受けることができません。

「青色申告」編集部

青色申告の作成の仕方は、こちらの国税庁のサイトを参照ください。

法人の青色申告の承認申請書に関するポイント!

法人の青色申告には、欠損金の繰越控除や減価償却の特例など、白色申告にはないさまざまなメリットがあります。そのため、法人として事業を始めた場合には、できるだけ早い段階で青色申告を選択し、税務署へ青色申告の承認申請書を提出するのが望ましいです。

青色申告の承認申請書の提出には手数料はかかりませんが、提出期限が定められています。法人の場合は、設立の日から3か月以内または最初の事業年度終了の日のうち、どちらか早い日までに青色申告の承認申請書を提出しなければなりません。期限を過ぎてしまうと、その事業年度には青色申告が適用できなくなってしまうため注意が必要です。

「法人の青色申告の承認申請書」編集部

法人が提出する青色申告の承認申請書は、法人名義での届出となります。個人事業主と異なり、法人設立後の届出書類の一つとして、青色申告の承認申請書の提出は非常に重要です。

これから法人を設立する予定の方や、すでに法人を立ち上げたばかりの方は、早めに青色申告の承認申請書を準備し、期限内に提出するようにしましょう。

法人の青色申告の承認申請書に関するおすすめ記事

法人の青色申告の承認申請書に関して、以下の記事も参考になるでしょう。

法人の青色申告の承認申請書に関する参考記事:「C1-19 青色申告書の承認の申請」

法人の青色申告の承認申請書の書き方と記入例を徹底解説

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

これから法人を設立して青色申告を行いたい方にとって、「青色申告の承認申請書」の記入方法は非常に重要です。法人が青色申告を利用するには、青色申告の承認申請書を正確に作成し、所轄の税務署に期限内に提出する必要があります。この申請手続きは、法人が青色申告を活用するための第一歩といえるでしょう。

法人の青色申告の承認申請書に関する参考記事:「会社を始めた時に知りたい、青色申告承認申請書の書き方と記入例」

「法人の青色申告の承認申請書」編集部

ここでは、法人の青色申告の承認申請書の具体的な書き方を順番に解説します。

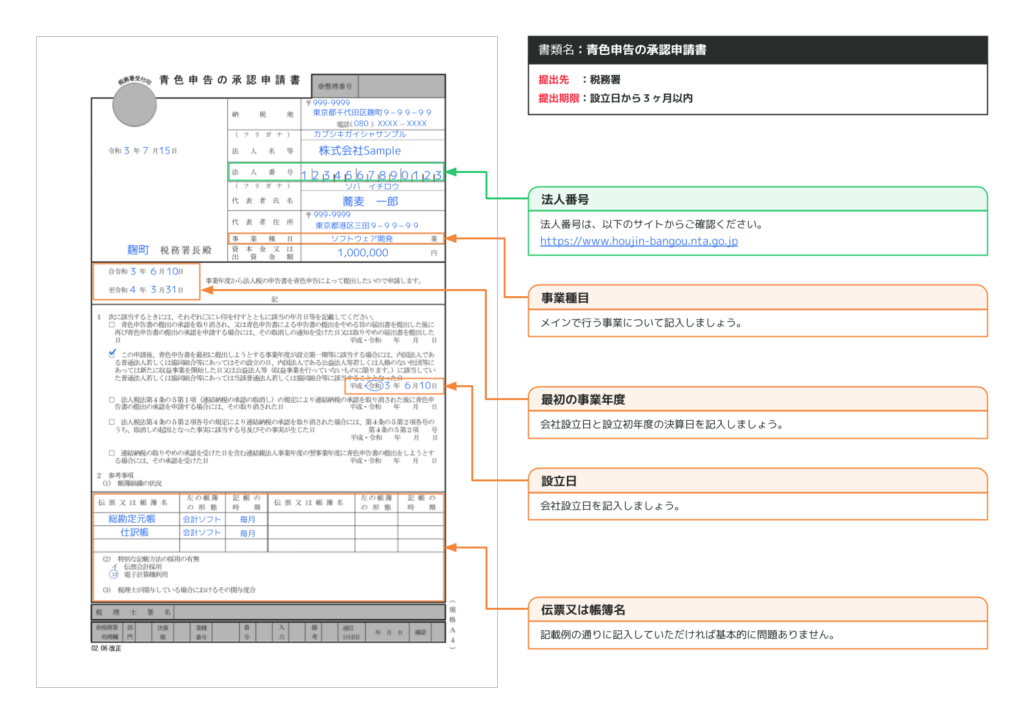

法人の青色申告の承認申請書の記載項目①

提出年月日

青色申告の承認申請書を税務署に提出する日付を記載します。記入は和暦(令和)で行います。法人として青色申告を希望する事業年度の直前までに提出することが必要なため、日付の記載も非常に大切です。

法人の青色申告の承認申請書に関するおすすめ記事

法人の青色申告の承認申請書に関して、以下の記事も参考になるでしょう。

法人の青色申告の承認申請書に関する参考記事:「法人でも青色申告できる?申告のメリットや必要な手続きを解説」

法人の青色申告の承認申請書の記載項目②

○○税務署長殿

青色申告の承認申請書を提出する税務署の名称を記載します。法人の本店所在地を所轄する税務署を調べ、正確に記入してください。

法人の青色申告の承認申請書に関するポイント!

法人によっては、同一市内に複数の税務署がある場合もあるので、必ず所轄の税務署を国税庁のサイトで確認しましょう。

法人の青色申告の承認申請書の記載項目③

整理番号

法人設立直後であれば、整理番号の記入は不要です。空欄のままで問題ありません。

合わせて読みたい「 給与支払事務所等の開設届出書の提出」に関するおすすめ記事

給与支払事務所等の開設届出書の提出は不要?給与支払事務所等の開設届出書の書き方や記載例も解説

法人の青色申告の承認申請書の記載項目④

納税地

法人の青色申告の承認申請書に関するおすすめ記事

法人の青色申告の承認申請書に関して、以下の記事も参考になるでしょう。

「会社設立後は青色申告を!選択するメリット、手続き方法を解説」

法人の納税地には、登記簿に記載された本店所在地を記入します。住所の表記は登記内容と一致させることが望ましいです。電話番号の記載も必要で、固定電話がなければ携帯電話でも構いません。

法人の青色申告の承認申請書の記載項目⑤

法人名等

法人の正式名称を記入します。フリガナも忘れずに書きましょう。

法人の青色申告の承認申請書に関する気をつけておきたい注意点

法人名は略称ではなく、登記簿上の正式な法人名をそのまま記載する必要があります。

法人の青色申告の承認申請書の記載項目⑥

法人番号

法人番号は、国税庁の法人番号公表サイトで自社の法人番号を検索して確認します。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

「法人の青色申告の承認申請書」編集部

検索窓に法人名を入力すると法人番号が表示されますので、そのまま青色申告の承認申請書に転記します。

法人の青色申告の承認申請書の記載項目⑦

代表者氏名

法人の代表者の氏名をフルネームで記入します。フリガナも記載します。この欄には代表者印(法人の実印)を押印する必要があります。

「法人の青色申告の承認申請書」編集部

株式会社であれば「代表取締役印」となります。

合わせて読みたい「法人が青色申告をするメリット」に関するおすすめ記事

法人で青色申告が取り消しになる要因とは?注意すべきポイントについて解説

法人の青色申告の承認申請書の記載項目⑧

代表者住所

法人の代表者の自宅住所を記載します。法人の本店所在地とは異なる場合があるため、正確に記載してください。

法人の青色申告の承認申請書に関するおすすめ記事

法人の青色申告の承認申請書に関して、以下の記事も参考になるでしょう。

「会社設立したら法人も青色申告の申請を!メリットや期限などをわかりやすく解説」

法人の青色申告の承認申請書の記載項目⑨

事業種目

法人の定款に記載されている事業目的の中から、主要な事業内容を記載します。複数の事業がある場合でも、代表的なものを抜き出して記入するのが一般的です。例えば「ソフトウェア開発業」「人材派遣業」「飲食店経営」などが該当します。

「法人の青色申告の承認申請書」編集部

法人の青色申告の承認申請書に関して、以下のサイトも是非ご覧ください!

法人の青色申告の承認申請書に関する参考記事:「法人の青色申告承認申請書|書き方簡単な無料作成ツール」

法人の青色申告の承認申請書の記載項目⑩

資本金または出資金の額

合わせて読みたい「法人設立後の青色申告の期限」に関するおすすめ記事

法人設立後の青色申告に期限はある?青色申告のメリットについても解説!

法人設立時に登記した資本金の額を記載します。正確な金額は履歴事項全部証明書(登記簿謄本)で確認し、記載どおりに転記します。

法人の青色申告の承認申請書の記載項目⑪

自○○年○月○日~至○○年○月○日

法人が青色申告で確定申告を行いたい事業年度の開始日と終了日を記載します。たとえば、法人設立日が令和7年7月15日で、初年度の決算日を令和8年6月30日とした場合、

自令和7年7月15日

至令和8年6月30日

と記入します。青色申告の承認申請書では、必ず法人初年度の事業年度を記載する必要があります。法人が2年目以降の会計期間ではありません。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

「法人の青色申告の承認申請書」編集部

法人の青色申告の承認申請書に関して、以下のサイトも是非ご覧ください!

法人の青色申告の承認申請書に関するおすすめ記事

法人の青色申告の承認申請書の記載項目⑫

設立第一期で青色申告を行う場合のチェック

法人設立1期目から青色申告を行う場合は、「この申請後、青色申告書を最初に提出しようとする事業年度が設立第一期等に該当する場合には…」という青色申告承認申請書の欄のチェックボックスにレ印を付けます。日付欄には、法人設立日の年月日(登記された日)を記入します。

「会社設立(法人化)を検討する売上の目安」編集部

会社設立(法人化)を検討すべき売り上げの目安に関しては、以下のサイトも是非ご覧ください。

「法人化を検討すべき売上の目安は?売上以外の判断目安についても解説!」

法人の青色申告の承認申請書の記載項目⑬

参考事項 (1) 帳簿組織の状況

法人が使用している帳簿の名称を記入します。最低限、仕訳帳と総勘定元帳は必要です。その他に現金出納帳や売掛帳などを用意している場合は、それらも記入します。帳簿の形態は「会計ソフト」、記帳時期については「毎日」「毎月」「毎週」など、実際の運用に即して記載します。

合わせて読みたい!「税理士に相談するタイミングをお悩みの方」におすすめ記事

法人化する際に税理士への相談は必要?相談するメリットや費用を解説

法人の青色申告の承認申請書の記載項目⑭

参考事項 (2) 特別な記帳方法の有無

法人が会計ソフト等を使っている場合、「電子計算機利用」の欄に○をつけます。

法人の青色申告の承認申請書に関するポイント!

現在ではほとんどの法人がこの形式で記帳を行っています。

法人の青色申告の承認申請書の記載項目⑮

参考事項 (3) 税理士が関与している場合の記載

「法人の青色申告の承認申請書」編集部

法人の青色申告の承認申請書に関して、以下のサイトも是非ご覧ください!

「青色申告承認申請書とは?【書き方・記入例有り】」

税理士が法人の会計業務に関与している場合は、青色申告の承認申請書に関与内容を記入します。例えば「記帳から総勘定元帳までの一切の事務」などが一般的です。法人設立直後は税理士との契約内容が未定のこともあるため、法人の青色申告の承認申請書には柔軟な表現が望まれます。

関連記事:「起業して成功しやすい業種は?ランキングや選び方を解説!」

法人の青色申告の承認申請書の記載項目⑯

税理士署名押印

青色申告の承認申請書を税理士が作成した場合、税理士本人の署名と押印が必要になります。この欄は、顧問税理士が決まっている法人に該当します。

SoVa税理士お探しガイド編集部

給与所得者の扶養控除申告書の書き方については、以下のサイトも是非ご覧ください。

「 給与所得者の扶養控除申告書の書き方と注意点を解説!」

法人の青色申告の承認申請書の記載項目⑰

税務署処理欄

法人の青色申告承認申請書のこの欄は税務署側が処理の際に使用するため、法人側は何も記載しないでください。

法人の青色申告の承認申請書に関する参考記事:「【会社設立後の提出書類③】青色申告承認申請の概要と書き方(記入例あり)」

法人の青色申告の承認申請書に関する気をつけておきたい注意点

青色申告の承認申請書は、法人が青色申告を選択するうえで非常に重要な届出書類です。法人としての節税対策や経理体制の整備を考えるなら、青色申告の承認申請書の記入方法を正しく理解し、確実に提出するようにしましょう。

青色申告の承認申請書はどう提出する?法人の提出方法と期限をしっかり確認

法人が青色申告を行うには、まず「青色申告の承認申請書」を作成し、所轄の税務署へ提出する必要があります。青色申告の承認申請書は、法人が青色申告の適用を受けるための重要な届出書類であり、提出しない限り、法人として青色申告を行うことはできません。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

この承認申請書は、法人税などを納める税務署に対して提出します。提出方法としては、所轄税務署への持参、郵送、またはe-Taxを利用した電子申告の3つの方法があります。

法人の青色申告の承認申請書に関する気をつけておきたい注意点

どの方法でも提出可能ですが、提出期限を過ぎると、その年度からの青色申告が認められなくなるため、法人にとっては提出のタイミングが非常に重要です。

提出期限は、「青色申告によって確定申告書を提出しようとする事業年度の開始日の前日まで」とされています。たとえば、決算日が3月31日の法人が、翌年度から青色申告を始めたい場合、原則として当課税期間の3月31日までに「青色申告の承認申請書」を税務署へ提出しなければなりません。

「法人の青色申告の承認申請書」編集部

法人の青色申告の承認申請書に関して、以下のサイトも是非ご覧ください!

法人の青色申告の承認申請書に関する参考記事:「青色申告の承認申請書の提出・届出期限について。いつまで?【法人・個人】」

また、新たに法人を設立した場合、設立1期目から青色申告を利用するには、法人設立日から3か月以内、正確には3か月を経過した日の前日までに「青色申告の承認申請書」を提出する必要があります。たとえば、設立日が4月1日の法人であれば、承認申請書の提出期限は6月30日です。

合わせて読みたい「 給与支払事務所等の開設届出書の提出」に関するおすすめ記事

給与支払事務所等の開設届出書の提出は不要?給与支払事務所等の開設届出書の書き方や記載例も解説

ただし、法人設立から3か月を待たずに事業年度が終了する法人もあります。たとえば、法人設立日が4月1日で法人決算日が5月31日というケースでは、3か月以内であっても、5月30日が法人の「青色申告の承認申請書」の提出期限になります。

「法人の青色申告の承認申請書」編集部

事業年度の終了日が先に来る場合は、その終了日の前日までが提出期限です。

このように、法人が青色申告を行うには、正確な期限管理と法人の「青色申告の承認申請書」の確実な提出が不可欠です。

法人の青色申告の承認申請書に関するポイント!

法人として節税メリットを最大限に活かすためにも、早めに承認申請書を準備し、スムーズに青色申告へ移行できるようにしておきましょう。

合わせて読みたい「二以上事業所勤務届の書き方」に関するおすすめ記事

二以上事業所勤務届の書き方とは?手続きや社会保険の取り扱いも解説!

法人が青色申告の承認申請書を提出するメリット

法人を設立した後、法人が青色申告を選択するには、「青色申告の承認申請書」を所轄の税務署に提出する必要があります。この青色申告承認申請書は、法人が青色申告の制度を利用するためのスタート地点となる非常に重要な書類です。

合わせて読みたい「会社設立 法人 種類 税理士」に関するおすすめ記事

【会社設立】法人の種類や設立方法は?会社設立に税理士が必要な理由まで解説!

ここでは、法人が青色申告の承認申請書を提出して、青色申告の適用を受けることによって得られる具体的な4つの節税メリットをご紹介します。

法人の青色申告の承認申請書に関するポイント!

法人にとって、青色申告を選ぶかどうかは、設立後の資金繰りや税務戦略にも大きな影響を与える要素です。

「法人の青色申告の承認申請書」編集部

承認申請書の提出で開かれるメリットの数々を、ぜひチェックしておきましょう。

法人が青色申告の承認申請書を提出するメリット1

欠損金の繰越控除を活用して法人税を圧縮できる

法人の青色申告の承認申請書に関するおすすめ記事

法人の青色申告の承認申請書に関して、以下の記事も参考になるでしょう。

「【法人設立届出書の書き方】青色申告の承認申請書(法人)の記入方法を懇切丁寧に説明します!【その3】」

青色申告の承認申請書を提出すると、法人は欠損金の繰越控除を利用できるようになります。これは、当期の赤字を翌期以降の黒字に繰り越して、将来の課税所得から差し引くことができる制度です。もちろん、この青色申告の制度を法人が活用するには、あらかじめ青色申告の承認申請書を提出しておく必要があります。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

たとえば、以下のようなケースを見てみましょう。

- 令和6年度:赤字100万円

- 令和7年度:黒字50万円

この法人が青色申告の承認申請書を期限内に提出していれば、令和6年の赤字100万円を翌年に繰り越し、令和7年度の黒字と相殺できます。その結果、令和7年度の法人税は0円になります。承認申請書が提出されていなければ、同じ状況でも法人税が課税されるため、いかにこの申請が重要かがわかります。

法人の青色申告の承認申請書に関する気をつけておきたい注意点

繰越控除は最大10年間有効ですが、適用を受けるには承認申請書の提出が前提条件となります。つまり、法人が青色申告の恩恵を受けるには、設立直後にこの承認申請書を確実に出すことが大切です。

法人が青色申告の承認申請書を提出するメリット2

欠損金の繰戻し還付で過年度の法人税が戻る

青色申告の承認申請書を提出している法人は、欠損金の繰戻し還付という制度も利用できます。青色申告の制度は、赤字となった事業年度の損失を前年度の黒字にさかのぼって充当し、すでに支払った法人税の一部を還付してもらえる仕組みです。

合わせて読みたい「青色申告のメリット」に関するおすすめ記事

青色申告を法人がするメリットとは?手続き方法についても解説!

「法人の青色申告の承認申請書」編集部

たとえば、以下のようなシナリオです。

- 令和6年度:黒字100万円 → 法人税20万円納付

- 令和7年度:赤字50万円

この場合、青色申告の承認申請書を提出していた法人であれば、赤字50万円分を令和6年度にさかのぼって適用し、法人税のうち10万円を還付請求することができます。青色申告承認申請書が提出されていなければ、このような還付制度は利用できません。

合わせて読みたい「法人設立後にやるべき手続き」に関するおすすめ記事

法人設立後にやることとは?手続きの仕方や必要書類も解説!

繰戻し還付は、資金繰りに困難が生じやすい法人設立初期において、貴重なキャッシュイン手段となります。これもすべて、早期の青色申告の承認申請書の提出が鍵となります。

法人が青色申告の承認申請書を提出するメリット3

30万円未満の資産を一括で損金計上できる

青色申告を選んだ法人は、30万円未満の減価償却資産について、購入した年に一括で費用計上することが可能になります。これを「少額減価償却資産の特例」と呼びます。

法人の青色申告の承認申請書に関するポイント!

通常、10万円を超える備品などは複数年にわたって減価償却する必要がありますが、承認申請書を提出して青色申告を行っている法人であれば、30万円未満のパソコンやプリンターなどをその年の経費として一括で処理できます。

ただし、青色申告の適用を受けていない法人ではこの特例は認められません。さらに、合計で年間300万円までという上限もありますが、創業時や初年度にコストが集中しやすい法人にとっては、短期的な法人税の負担を軽減する有効な手段です。

繰り返しになりますが、この特例を活用するには、必ず青色申告の承認申請書の提出が必要です。未提出の状態では適用が受けられません。

法人の青色申告の承認申請書に関するおすすめ記事

法人の青色申告の承認申請書に関して、以下の記事も参考になるでしょう。

「【青色申告承認申請書】控えの役割や作成方法、紛失の際の対応法を徹底解説」

合わせて読みたい「個人事業主から法人化 社会保険手続き」に関するおすすめ記事

個人事業主から法人化(法人成り)したときの社会保険手続きとは?個人事業主から法人化した際のメリットも解説!

法人が青色申告の承認申請書を提出するメリット4

中小企業投資促進税制で大きな節税効果

法人が青色申告を選び、承認を受けることで、「中小企業投資促進税制」という特例も利用可能になります。この制度は、対象設備を購入して事業に使用した場合、特別償却や法人税額控除などの税制優遇が受けられる制度です。

たとえば、青色申告承認申請書を提出している法人が新たに製造装置を導入した場合、通常の償却に加えて30%の特別償却、もしくは7%の法人税額控除を選ぶことができます。

「法人の青色申告の承認申請書」編集部

この制度は青色申告の承認申請書を提出している法人だけが対象です。

法人の青色申告の承認申請書に関する気をつけておきたい注意点

この制度は令和7年3月31日までの期間限定となっているため、活用するには早めに承認申請書を提出し、青色申告の適用を受ける体制を整えておくことが重要です。

合わせて読みたい「還付金」に関するおすすめ記事

還付金とは?還付が発生しうる税金の種類と還付条件についても解説!

法人が青色申告の承認申請書を提出するデメリット

青色申告を行うには、法人であっても「青色申告の承認申請書」を税務署へ提出することが必須です。承認申請書の提出によって、さまざまな節税メリットが受けられる一方で、法人として青色申告を選ぶには一定の負担やデメリットも存在します。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

「法人の青色申告の承認申請書」編集部

法人の青色申告の承認申請書に関して、以下のサイトも是非ご覧ください!

法人の青色申告の承認申請書に関するおすすめ記事

ここでは、法人が青色申告の承認申請書を提出する前に知っておきたい代表的なデメリットについて詳しく解説します。

法人が青色申告の承認申請書を提出するデメリット1

正規の簿記に基づいた複式簿記の帳簿作成が必要になる

合わせて読みたい「個人事業主から法人化 メリット デメリット」に関するおすすめ記事

個人事業主から法人化するメリットとデメリットとは?

法人が青色申告の承認申請書を提出して、青色申告を適用する場合、正規の簿記の原則に従った帳簿作成が求められます。これは、青色申告を選択する法人に課される重要な要件の一つです。

この「正規の簿記」とは、複式簿記に基づいて、取引を借方・貸方の両面から正確に記録し、損益計算書や貸借対照表といった財務諸表を作成することを意味します。承認申請書を提出して青色申告を行う場合、このような形式の帳簿が必須になります。

法人の青色申告の承認申請書に関するポイント!

白色申告であれば、比較的簡単な単式簿記でも記帳が可能ですが、青色申告の承認申請書を提出した法人はそうはいきません。すべての取引を複式簿記で管理する必要があり、帳簿の正確さと継続性が求められます。

このため、「承認申請書を出すのは簡単でも、運用は大変そう」と感じる法人担当者もいるかもしれません。帳簿作成に慣れていない法人代表者にとっては、青色申告の導入ハードルが高いと感じられる可能性もあります。

ただし、現在では会計ソフトを利用すれば、複式簿記の知識がない法人でも比較的簡単に対応できるようになってきています。承認申請書の提出によって得られる青色申告の特典を踏まえると、帳簿作成の手間は相対的に小さなデメリットともいえるでしょう。

法人が青色申告の承認申請書を提出するデメリット2

日々の帳簿付けが必須で作業量が増える可能性がある

青色申告の承認申請書を提出し、青色申告を開始した法人は、日常的に会計帳簿を正確に記録・保存する必要があります。つまり、「承認申請書を提出した後」も、法人の業務として継続的な帳簿付けの義務が発生します。

合わせて読みたい「法人 カード おすすめ 中小企業」に関するおすすめ記事

中小企業におすすめの法人カード22選!中小企業に評価の高いクレジットカードを紹介

青色申告は、税務上のメリットが大きい一方で、そのメリットを受けるために法人がきちんと帳簿を整えておかなければなりません。

法人の青色申告の承認申請書に関するポイント!

承認申請書を出しただけでは節税できるわけではなく、日々の記帳と月次の締め、決算書の作成まで、すべてが正しく行われて初めて青色申告の効力が発揮されます。

とくに、会計担当者を置いていない小規模な法人や、設立間もない法人では、毎日の取引をすべて記帳するのが大きな負担になる場合もあります。承認申請書の提出と同時に、日々の業務として帳簿管理の体制を整える必要がある点は、見逃せないデメリットです。

法人が青色申告の承認申請書を提出するデメリット3

帳簿作成には専門的な知識が求められる場面もある

青色申告を始めるために承認申請書を提出した法人は、複式簿記に対応した帳簿を作成・保存しなければなりません。この複式簿記の仕組みを理解していないと、誤った会計処理をしてしまい、結果的に青色申告の特典が受けられない可能性すらあります。

法人が青色申告の承認申請書を出すことは比較的簡単ですが、その後の会計処理が複雑だと感じる方もいるかもしれません。

「法人の青色申告の承認申請書」編集部

特に、仕訳や勘定科目の理解が浅いと、正しい帳簿が作成できないケースもあります。

合わせて読みたい「会社設立に必要な届出」に関するおすすめ記事

会社設立に必要な届出を詳細解説!会社設立後の手続きと届出書を紹介

もちろん、最近ではクラウド会計ソフトが普及しており、複式簿記の知識がなくても、青色申告に必要な帳簿を自動的に作成できるサービスも増えています。しかし、それでも最低限の理解や運用力は求められるため、「青色申告の承認申請書を出せば終わり」というわけにはいきません。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

合わせて読みたい「マネーフォワードクラウド会社設立で会社設立」に関するおすすめ記事

マネーフォワードクラウド会社設立を使って会社設立する方法とは?マネーフォワードで会社設立するメリットも紹介!

法人が青色申告の承認申請書を提出するデメリット4

運用体制の整備が必要で、導入初期の負担がかかる

法人が青色申告のメリットを享受するには、単に青色申告の承認申請書を提出するだけでなく、その後の運用体制を整える必要があります。たとえば、複式簿記に対応した会計ソフトの導入、帳簿管理ルールの構築、税理士や経理担当者との連携など、体制面での準備が求められます。

法人の青色申告の承認申請書に関する気をつけておきたい注意点

とくに、法人設立直後でリソースが限られている法人にとっては、この準備が思いのほか大きな負担になることがあります。承認申請書の提出は紙1枚で済みますが、提出後の実務は多岐にわたるため、事前に運用計画を立てておくことが大切です。

それでも、こうした体制を整えたうえで青色申告を導入することで、欠損金の繰越控除や特別償却、税額控除など、法人にとって非常に大きな節税効果を期待できます。長い目で見れば、承認申請書の提出によって得られる恩恵の方が大きくなるケースがほとんどです。

法人の青色申告の承認申請書に関するおすすめ記事

法人の青色申告の承認申請書に関して、以下の記事も参考になるでしょう。

「法人が青色申告をするメリット・デメリット」

このように、法人が青色申告の承認申請書を提出することで、帳簿付けや体制整備など、ある程度の負担が発生します。しかし、それらの手間は導入初期のものであり、長期的には法人の税務戦略にとって非常に有利に働きます。

重要なのは、「青色申告の承認申請書」を正しいタイミングで提出し、その後の運用も計画的に進めることです。

「法人の青色申告の承認申請書」編集部

デメリットを理解した上で準備を整えれば、法人にとって青色申告は非常に強力なツールになります。

Q&A|よくある質問

Q. 法人の青色申告を行う場合、どのような帳簿をつける必要がありますか?

A.法人が青色申告の承認申請書を提出し、青色申告の承認を受けた後は、適切な帳簿の作成と保存が必須になります。法人の青色申告では、複式簿記による帳簿が基本とされており、仕訳帳や総勘定元帳をはじめ、法人の現金出納帳、売掛帳、買掛帳などを整備しなければなりません。これらの帳簿を整えることにより、法人の青色申告で認められる特別控除などの恩恵を受けることができます。帳簿不備があると、法人としての青色申告の承認を取り消される可能性があるため注意が必要です。

Q. 青色申告の承認申請書はどこに提出すればよいですか?

A.法人が青色申告をするには、青色申告の承認申請書を法人の本店所在地を所轄する税務署へ提出する必要があります。

青色申告の承認申請書に関するポイント!

提出期限は、法人設立の日から3か月以内または最初の事業年度終了日のいずれか早い日までです。

承認申請書は書面提出のほか、e-Taxを利用してオンラインで提出することも可能です。法人がスムーズに青色申告を開始するには、設立直後に承認申請書を準備し、正確に提出することが非常に重要です。

Q. 青色申告の承認が取り消されることはありますか?

A.はい、法人であっても青色申告の要件を満たさない場合、青色申告の承認が税務署から取り消されることがあります。たとえば、法人が提出すべき帳簿書類を適切に作成・保存していなかったり、法人税の確定申告書を期限内に提出しなかったりする場合には、青色申告の承認申請書によって得た承認が取り消される恐れがあります。青色申告の特典を維持するためには、法人として税務ルールをきちんと守ることが求められます。

Q. 法人の青色申告の承認申請書は税理士に依頼できますか?

A.もちろん可能です。法人の青色申告に関しては、承認申請書の作成から提出、その後の記帳体制の構築まで、税理士に依頼するのが一般的です。税理士に依頼することで、法人が青色申告で認められる控除や優遇措置を最大限活用できるよう、正確かつスムーズに承認申請書を提出できます。

依頼する際の相場は、約2万円程度と言われています。

SoVa税理士お探しガイド編集部

とくに法人設立直後の忙しい時期には、青色申告の手続きを税理士に任せることで大きな負担軽減となります。

まとめ|法人が青色申告の承認申請書を提出して得られるメリットは大きい

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人が節税を目的として青色申告を選択する場合、まず必要となるのが「青色申告の承認申請書」の提出です。青色申告の承認申請書は、法人が正式に青色申告を開始するための第一歩であり、この承認申請書を提出することで、欠損金の繰越控除や少額減価償却資産の一括損金算入など、法人にとって非常に大きな税務上のメリットが受けられます。

一方で、青色申告の承認申請書には記入すべき項目が多く、法人としての情報(法人名、資本金、事業年度など)を正確に記載する必要があります。記入内容にミスがあると、青色申告の承認が受けられない可能性もあるため、承認申請書の記載例を参考にしながら慎重に準備を進めましょう。

また、青色申告の承認申請書には提出期限があり、法人の設立日や事業年度によって期限が異なります。期限を過ぎてしまうと、その事業年度では青色申告が適用できず、せっかくの節税制度を活かすことができなくなってしまいます。だからこそ、法人を設立したら、できるだけ早い段階で青色申告の承認申請書を税務署に提出することが大切です。

本記事では、法人が青色申告を行う際に必要な青色申告の承認申請書の基本や書き方、記載例について詳しく解説しました。これから法人としての経営をスタートさせる方は、ぜひこの記事を参考にして、正しく青色申告の承認申請書を提出し、税制上のメリットを最大限に活用していきましょう。

合わせて読みたい「会社設立時に法務局で行う手続き」に関するおすすめ記事

会社設立時に法務局で行う手続きを解説!会社設立登記に必要な書類も紹介

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!