消費税申告義務の対象となる条件とは?計算方法や課税事業者と免税事業者の違いも解説!

カテゴリー:

公開日:2025年7月

更新日:2026年1月16日

事業を営むうえで避けて通れないのが、消費税の申告義務です。特に、個人事業主や中小企業経営者にとっては、消費税申告義務の有無が日々の経理処理や資金繰りに大きく関わってきます。しかし、「自分に消費税の申告義務があるのか?」「消費税申告義務の条件はどこで判断されるのか?」といった疑問を持つ方も少なくありません。消費税申告義務が発生するかどうかは、課税売上高の金額や基準期間・特定期間の内容によって決まります。つまり、課税事業者に該当するか、それとも免税事業者として消費税申告義務が免除されるかが重要な分岐点となるのです。

本記事では、消費税申告義務の対象となる条件を徹底的に解説するとともに、消費税申告義務を負う課税事業者と、申告義務が免除される免税事業者の違いについても詳しくご紹介します。また、実際に消費税申告義務を果たす際の計算方法や注意点についてもわかりやすくまとめています。特にインボイス制度の導入以降は、これまで免税事業者だった方にも新たに消費税申告義務が発生するケースが増えており、制度への理解がより一層重要となっています。

「消費税申告義務の条件」編集部

今後、消費税申告義務の対象となる可能性がある方や、すでに消費税申告義務を負っている方は、ぜひこの記事を通じて正しい知識を身につけ、申告・納税への備えを万全にしておきましょう。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

消費税の概要

消費税とは、商品やサービスを購入する際に課される税金で、日本国内で事業を営むすべての人に関係する重要な税制度です。消費という行為に対して公平に負担を求める仕組みであり、個人・法人問わず誰もが消費税を支払う機会があります。消費税率が変動すると家計や経済全体に大きな影響を与えるため、消費税は非常に注目度の高い税金といえるでしょう。

消費税の仕組み

消費税の仕組みは、多段階課税方式と呼ばれ、製造から小売までの各取引に消費税が発生しますが、最終的に消費者がその負担をする構造になっています。事業者は、自社の売上にかかる消費税から、仕入れや経費で支払った消費税を差し引いた金額を納税する仕組みです。これを「仕入税額控除」といいます。

「消費税申告義務の条件」編集部

消費税申告義務の対象となる条件や消費税の計算方法など以下のサイトも是非ご覧ください。

「【国税庁】消費税の納税義務者とは?」

消費税申告義務の条件と計算方法に関するポイント!

このように、消費税を正しく納めるためには、一定の条件を満たす事業者に消費税の申告義務が課されています。申告義務があるかどうかは、売上高や事業の規模、適用期間などによって異なります。消費税の申告義務がある場合、原則として年1回、消費税の確定申告を行い、正確な税額を算出して納付する必要があります。

申告義務を怠ると、消費税の追徴課税や加算税の対象となる可能性があるため、消費税に関する制度や申告義務の内容をしっかりと理解しておくことが重要です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

消費税の申告義務とは?事業者に求められる対応

消費税とは、私たちが商品を購入したり、サービスを受けたりする際に課される間接税です。消費税は消費者が負担する税金ですが、実際に納税するのは事業者であるため、事業者には消費税の申告義務が発生します。つまり、消費者から預かった消費税を税務署に納めるという申告義務が課せられているのです。

消費税申告義務の対象条件と計算方法に関するおすすめ記事

消費税申告義務の対象となる条件や、消費税の計算方法は以下の記事も参考になるでしょう。

消費税申告義務の対象条件と計算方法に関する参考記事:国税庁「No.6501 納税義務の免除」

消費税を受け取ると発生する申告義務

事業者は、商品やサービスの提供にともない消費者から消費税を受け取ります。この受け取った消費税について、正確に計算し、税務署に報告・納税する必要があり、それが「消費税の申告義務」です。消費税の申告義務は、事業者が税金を収受する立場にある以上、適切な帳簿管理と計算を前提として義務化されています。

「消費税申告義務の条件」編集部

この消費税申告では、売上にかかる消費税から、仕入れや経費で支払った消費税を差し引いた差額が納付対象となります。

差額がプラスの場合には納税、マイナスの場合は還付が行われるなど、消費税申告義務に基づいた計算が重要です。

免税事業者には消費税の申告義務がない?

ただし、すべての事業者が消費税申告義務を負うわけではありません。一定の条件(例:課税売上高が1,000万円以下など)を満たす場合には、消費税申告義務が免除されることがあります。このように消費税申告義務がない事業者は「免税事業者」、申告義務がある事業者は「課税事業者」として区別されます。

消費税申告義務の対象条件と計算方法に関するおすすめ記事

消費税申告義務の対象となる条件や、消費税の計算方法は以下の記事も参考になるでしょう。

消費税申告義務の対象条件と計算方法に関する参考記事:「消費税申告とは?申告期限や計算方法、必要書類について解説」

免税事業者は消費税の申告義務がないため、確定申告や消費税の納税手続きも不要です。しかし、消費税申告義務がないからといって常に安心とは限りません。近年では、インボイス制度の開始によって、免税事業者も消費税の申告義務を新たに負う選択を迫られる場面が増えています。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

課税事業者とは?消費税申告義務がある事業者

課税事業者とは、消費税の申告義務と納税義務を負う事業者のことです。個人事業主であれば前々年、法人であれば前々事業年度の課税売上高が1,000万円を超えている場合、その事業者は自動的に課税事業者となり、消費税申告義務が発生します。

課税事業者になると、売上に含まれる消費税を預かり、それを税務署へ納めるために消費税の確定申告を行う必要があります。

消費税申告義務の条件と計算方法に関するポイント!

受け取った消費税と、仕入や経費にかかる消費税との差額を計算し、納付または還付を受けるのが基本的な流れです。

免税事業者とは?消費税申告義務が免除される事業者

消費税申告義務の対象条件と計算方法に関するおすすめ記事

消費税申告義務の対象となる条件や、消費税の計算方法は以下の記事も参考になるでしょう。

「【インボイス制度】損しないために知っておきたい初めての消費税申告のポイント」

免税事業者とは、消費税の申告義務と納税義務が免除されている事業者です。基準期間の課税売上高が1,000万円以下である場合、その事業者は原則として免税事業者となり、消費税の確定申告を行う必要がありません。

「消費税申告義務の条件」編集部

つまり、免税事業者は売上に含まれる消費税を預かっても、それを国に納める義務がないため、消費税申告義務が発生しません。

ただし、免税であっても帳簿や取引記録の管理は必要ですし、将来的に条件を満たせば申告義務が発生する可能性があります。

インボイス制度で消費税申告義務の対象が広がる

2023年10月にスタートしたインボイス制度では、適格請求書の発行が要件となり、買手が仕入税額控除を受けるために売手にインボイスを求めるケースが急増しています。インボイスを発行できるのは、事前に登録された「適格請求書発行事業者」に限られ、この登録には消費税申告義務が前提となります。

その結果、従来は免税事業者で消費税申告義務がなかった小規模事業者であっても、取引の継続のために自発的に課税事業者へ転換し、消費税申告義務を負うケースが相次いでいます。つまり、インボイス制度は消費税申告義務の対象範囲を事実上広げる制度ともいえます。

消費税申告義務の対象条件と計算方法に関するおすすめ記事

消費税申告義務の対象となる条件や、消費税の計算方法は以下の記事も参考になるでしょう。

消費税申告義務の対象条件と計算方法に関する参考記事:「【消費税及び地方消費税の申告等】」

消費税申告義務の対象となる条件

「合同会社にかかる税金」編集部

決算や平時に合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

消費税申告義務は、すべての事業者に課されるわけではありません。消費税申告義務があるかどうかは、事業者の課税売上高や給与等支払額によって判断されます。個人事業主であっても法人であっても、一定の条件を満たすと消費税申告義務が発生し、消費税の課税事業者として登録・申告が必要となります。

「消費税申告義務の条件」編集部

ここでは、消費税申告義務がある課税事業者と、消費税申告義務が免除される免税事業者の違いを詳しく解説します。

消費税申告義務が発生する基準とは?

消費税申告義務があるかどうかは、「基準期間」または「特定期間」における課税売上高と給与等支払額が、それぞれ1,000万円を超えるかどうかによって決まります。これら2つの要件を満たすと、事業者は消費税申告義務を負う課税事業者となり、消費税の確定申告を行わなければなりません。

合わせて読みたい「1000万円超えたり超えなかったりする場合の消費税」に関するおすすめ記事

売上高が1000万円超えたり超えなかったりする事業者の消費税はどうなる?納税義務のポイントを徹底解説!

SoVa税理士お探しガイド編集部

消費税申告が必要になる基準を見落としていると、追徴課税などのペナルティーが発生する可能性もあるため、税理士などの専門家に相談するようにしましょう!

【個人事業主の消費税申告義務】

消費税の確定申告が必要かどうかは、消費税の申告義務がある課税事業者かどうかによって判断されます。個人事業主の場合、基準期間は2年前の1月1日から12月31日までとなり、その期間の課税売上高が1,000万円を超えていると、消費税の申告義務が発生し、確定申告を行う必要があります。原則として、開業1年目および2年目は基準期間が存在しないため消費税の申告義務はなく、確定申告も不要な免税事業者となりますが、「消費税課税事業者選択届出書」を提出した場合や、インボイス制度における「適格請求書発行事業者」として登録した場合は、基準期間の売上に関係なく消費税の申告義務が生じ、確定申告が必要となるため注意が必要です。

【法人の消費税申告義務】

「消費税申告義務の条件」編集部

消費税申告義務の対象となる条件や消費税の計算方法など以下のサイトも是非ご覧ください。

消費税申告義務の対象条件と計算方法に関する参考記事:「個人事業主の消費税の確定申告が必要・不要になる条件・注意点を解説」

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

このいずれかの期間で課税売上高および給与支払額が1,000万円を超えていれば、消費税の申告義務が生じます。

消費税申告義務の条件と計算方法に関するポイント!

消費税申告義務がある場合、消費税課税事業者届出書を速やかに税務署に提出することが求められます。

消費税申告義務が免除される免税事業者とは?

一方、課税売上高および給与等支払額がいずれの期間も1,000万円を超えない場合、その事業者には消費税の申告義務はありません。このような事業者は「免税事業者」となり、消費税の申告義務も消費税の納税義務も免除されます。

ただし、免税事業者であっても、将来的に条件を満たせば申告義務が発生する可能性があるため、消費税の申告義務が免除されている期間であっても注意が必要です。

消費税申告義務の対象条件と計算方法に関するおすすめ記事

消費税申告義務の対象となる条件や、消費税の計算方法は以下の記事も参考になるでしょう。

「法人・個人事業主が知っておくべき消費税の基礎知識」

設立初年度でも消費税申告義務が発生するケース

原則として、新設法人や開業初年度の個人事業主には、前々年・前年の課税売上が存在しないため、消費税の申告義務は発生しません。しかし、資本金が1,000万円以上の法人を設立した場合は、売上にかかわらず消費税の申告義務が自動的に発生し、設立初年度から課税事業者として扱われます。

「消費税申告義務の条件」編集部

このように、消費税の申告義務は売上や給与の金額だけでなく、資本金の額や設立形態にも左右されるため、設立前から消費税の申告義務について正しく理解しておくことが大切です。

合わせて読みたい「還付金」に関するおすすめ記事

還付金とは?還付が発生しうる税金の種類と還付条件についても解説!

消費税の計算方法

消費税の申告義務がある課税事業者は、確定申告の際に適正な消費税額を計算し、期限内に消費税を申告・納付する必要があります。消費税の申告義務を果たすには、正確な消費税計算が不可欠であり、自分の事業に合った計算方式を理解して選択することが大切です。消費税の計算方法には、「原則課税方式」「簡易課税方式」「2割特例」の3種類があり、すべての課税事業者が消費税の申告義務を正しく果たすために、それぞれの特徴を理解しておくことが求められます。

「消費税申告義務の条件」編集部

消費税申告義務の対象となる条件や消費税の計算方法など以下のサイトも是非ご覧ください。

消費税申告義務の対象条件と計算方法に関する参考記事:「消費税申告の概要・対象者」

合わせて読みたい「住民税の特別徴収と普通徴収」に関するおすすめ記事

住民税の特別徴収とは?普通徴収との違いや手続き方法についても解説!

原則課税方式(本則課税)|もっとも基本的な消費税の計算方法

原則課税方式は、消費税の申告義務を負うすべての課税事業者に適用可能な計算方法です。売上に含まれる消費税(預かった消費税)から、仕入や経費で支払った消費税(支払消費税)を差し引いて、消費税の確定申告時に納付額を算出します。消費税の申告義務を負う場合、この方法によって正確に消費税額を計算する必要があります。

消費税申告義務の条件と計算方法に関するポイント!

【計算式】

消費税額 = 売上に係る消費税額 − 仕入・経費にかかる消費税額

【具体例】

たとえば、フリーランスのWebデザイナーが年間800万円の売上を上げ、パソコンやソフトなどの経費で400万円を使った場合、売上にかかる消費税は800万円×10%=80万円、経費にかかった消費税は400万円×10%=40万円なので、確定申告で納めるべき消費税額は80万円−40万円=40万円となります。

消費税申告義務の対象条件と計算方法に関する参考記事:「消費税の課税事業者と免税事業者とは?仕組みやインボイス制度導入の影響を解説」

消費税申告義務の条件と計算方法に関する注意点

ただし、実際の取引には軽減税率(8%)の対象もあるため、確定申告時には消費税率ごとの集計が必要です。区分経理ができていない場合、消費税の申告義務を正確に果たせず、修正申告や追徴課税のリスクが生じます。

簡易課税方式|申告義務は軽くなるが選択には事前届出が必要

簡易課税方式は、基準期間の課税売上高が5,000万円以下である中小事業者向けの消費税計算方法です。課税売上高に係る消費税額から、業種ごとに定められた「みなし仕入率」を使って計算した仕入相当額を控除することで、納める消費税額を簡略化できます。

「消費税申告義務の条件」編集部

消費税申告義務の対象となる条件や消費税の計算方法など以下のサイトも是非ご覧ください。

「消費税の納税義務」

消費税申告義務の条件と計算方法に関するポイント!

【計算式】

消費税額 = 売上に含まれる消費税額 −(売上に含まれる消費税額 × みなし仕入率)

【具体例】

たとえば、飲食業を営む個人事業主で、課税売上高が2,000万円(消費税200万円)だった場合、飲食業の「みなし仕入率」は60%なので、200万円 −(200万円×60%)=80万円が納めるべき消費税となります。

消費税申告義務の対象条件と計算方法に関するおすすめ記事

消費税申告義務の対象となる条件や、消費税の計算方法は以下の記事も参考になるでしょう。

消費税申告義務の対象条件と計算方法に関する参考記事:「個人事業主が消費税を払うのはいつから?課税事業者の確定申告や計算方法を解説」

このように、簡易課税方式を利用すれば、帳簿管理が煩雑でない事業者でもスムーズに消費税の申告義務を果たすことが可能です。ただし、「消費税簡易課税制度選択届出書」をあらかじめ提出しておく必要があるため、届出を忘れると原則課税方式での確定申告が求められる点に注意しましょう。

2割特例|インボイス対応で新たに課税事業者になった人の負担軽減

2023年10月のインボイス制度開始により、消費税の申告義務が新たに発生した小規模事業者向けに「2割特例」が導入されました。これは、基準期間や特定期間の課税売上高が1,000万円以下である事業者が、消費税の申告義務を初めて負う際に利用できる特例で、計算負担を大幅に軽減できます。

消費税申告義務の条件と計算方法に関するポイント!

【計算式】

消費税額 = 売上に含まれる消費税額 × 20%(※支払側の消費税は考慮不要)

【具体例】

たとえば、2023年10月から課税事業者となったライターの方が、10月~12月の3か月で売上600万円を上げた場合、売上に含まれる消費税は60万円(600万円×10%)と仮定します。このとき、2割特例を使えば60万円×20%=12万円が納付する消費税額となります。通常の原則課税方式や簡易課税方式よりも大幅に納税額が軽くなるケースもあるため、該当する事業者は活用すべき制度です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

この2割特例は、確定申告書に「2割特例を適用する旨」を記載するだけで利用可能です。

「消費税申告義務の条件」編集部

申告義務が新たに発生した方にとって、消費税の確定申告のハードルを大きく下げてくれるありがたい制度といえるでしょう。

消費税の申告義務が発生する課税事業者は、毎年必ず確定申告を行い、適切に消費税を納める責任があります。

消費税申告義務の条件と計算方法に関する注意点

申告義務を怠ると、過少申告加算税や延滞税といったペナルティが課される可能性があるため、消費税の計算方法をしっかり理解し、確実に確定申告を行うことが重要です。

特に、インボイス制度の導入によって新たに申告義務を負った方は、早めに準備を進めましょう。

合わせて読みたい「法人が納める消費税」に関するおすすめ記事

法人が納める消費税について解説! 税理士のサポートを受けるメリットも紹介

消費税の確定申告で注意すべきポイント|申告義務がある課税事業者は特に要チェック

消費税の申告義務がある課税事業者にとって、消費税の確定申告は極めて重要な税務手続きです。特にインボイス制度の導入により、初めて消費税の申告義務を負うことになった方は、消費税の確定申告に関する注意点を十分に理解しておく必要があります。消費税の申告義務を正確に果たすためには、消費税特有のルールや消費税ならではの申告期限、消費税関連のペナルティ制度などを事前に把握し、消費税の確定申告に備えることが求められます。

消費税申告義務の対象条件と計算方法に関する参考記事:「消費税納税義務の有無はどのように決定する?消費税の計算方法や申告の流れも解説」

消費税と所得税の確定申告はまったく別|消費税の申告義務も個別に管理が必要

多くの個人事業主は所得税の確定申告に意識が集中しがちですが、消費税の申告義務がある場合、消費税の確定申告はまったく別に準備が必要です。消費税の申告書類、消費税の計算方法、消費税の納付スケジュール、すべてが所得税とは異なります。

消費税申告義務の対象条件と計算方法に関するおすすめ記事

消費税申告義務の対象となる条件や、消費税の計算方法は以下の記事も参考になるでしょう。

「消費税の課税事業者とは?免税事業者との違いや該当する要件、インボイス制度による影響も解説」

消費税の申告義務を負う場合、消費税の確定申告の期限は毎年3月31日、所得税の申告期限は3月15日とズレがあるため、注意が必要です。

管轄の税務署は共通ですが、消費税と所得税は別個の申告義務として管理されるため、消費税の申告漏れを起こさないようにしましょう。

消費税の申告ミス・期限超過にはペナルティ|申告義務の不履行で重加算税の対象に

消費税の確定申告で計算ミスや期限超過があると、消費税の申告義務を怠ったと見なされ、附帯税としてさまざまなペナルティが課されます。申告義務違反とされると、以下の消費税関連の罰則が適用されることがあります。

- 延滞税:消費税の納付期限を過ぎた場合に、日数に応じて発生。消費税の納付遅延には自動的に課税されます。

- 無申告加算税:消費税の申告義務を放棄していた場合、15〜20%の加算税が課されます。

- 過少申告加算税:申告義務は果たしていたが、消費税の金額が不足していた場合に発生。

- 重加算税:悪質な場合、消費税納付額の最大40%が課される重大な罰則です。

「消費税申告義務の条件」編集部

つまり、消費税の確定申告を適切に行わないことは、消費税の申告義務違反として重大な責任を問われる可能性があるのです。

消費税の中間申告にも注意が必要|申告義務は確定申告だけでは終わらない

消費税の確定申告だけでなく、消費税の中間申告が必要になるケースもあります。たとえば、前回の消費税確定申告での納付税額が48万円を超えていた場合、その事業者には消費税の中間申告義務が発生します。

この中間申告も消費税の申告義務の一環であり、確定申告と別に消費税を概算で納める必要があります。中間申告には「予定申告方式」と「仮決算方式」の2種類があり、どちらを選択しても消費税の申告義務として正式な手続きが必要です。

たとえば、予定申告方式では、前回納めた消費税の半額を仮納付します。一方、仮決算方式では、半年分の売上と仕入れをもとに消費税額を試算して納税します。消費税の申告義務を正しく果たすためには、いずれの方式においても、適切な会計処理と納税スケジュールの把握が欠かせません。

「消費税申告義務の条件」編集部

消費税申告義務の対象となる条件や消費税の計算方法など以下のサイトも是非ご覧ください。

消費税申告義務の対象条件と計算方法に関する参考記事:「課税事業者とは」

消費税申告義務の条件と計算方法に関する注意点

消費税の申告義務を持つ課税事業者にとって、消費税の確定申告は単なる作業ではなく、法的責任を伴う義務です。消費税の申告を正しく行わなければ、消費税の申告義務違反となり、事業運営に重大な支障をきたす恐れがあります。

特にインボイス対応で新たに課税事業者となった方は、消費税の申告義務があることを強く意識し、消費税に関する知識と準備を早めに整えておきましょう。

個人事業主は簡易課税で節税できる?消費税申告義務と納税額の関係

個人事業主が消費税申告義務を負っている場合、どの課税方式を選択するかによって、納税額に大きな違いが出ることがあります。消費税の申告義務がある課税事業者には、「原則課税方式」と「簡易課税方式」の2つの計算方法があり、どちらの方式を選ぶかは、消費税申告義務の効率的な履行と節税に直結します。とくに簡易課税方式は、事業内容や支出構成によっては、消費税申告義務の負担を軽くできる節税手段にもなり得ます。

簡易課税方式が消費税申告義務の負担を軽減するケース

原則課税方式では、実際に支払った仕入・経費にかかる消費税額を控除して計算するため、消費税申告義務を履行するうえで正確な帳簿管理が必須となります。対して、簡易課税方式では、仕入にかかる消費税を実額ではなく「みなし仕入率」で概算計算できるため、消費税申告義務のある個人事業主にとっては申告作業の簡素化とともに節税効果が期待できる場合もあります。

合わせて読みたい「法人税・法人事業税・法人住民税の違い」に関するおすすめ記事

法人税・法人事業税・法人住民税の違いとは?計算方法や課税対象、納付先まで詳細解説!

例:サービス業・売上にかかる消費税額700万円の場合

- 原則課税方式:700万円 − 支払消費税200万円 = 500万円(納税額)

- 簡易課税方式:700万円 −(700万円 × 50%)= 350万円(納税額)

消費税申告義務の条件と計算方法に関するポイント!

この場合、簡易課税方式により150万円の節税となり、消費税申告義務の履行に伴う納税額が大幅に軽減されます。これは、消費税申告義務がある事業者にとって非常に大きな判断材料となります。

「消費税申告義務の条件」編集部

消費税申告義務の対象となる条件や消費税の計算方法など以下のサイトも是非ご覧ください。

消費税申告義務の対象条件と計算方法に関する参考記事:「免税事業者の消費税申告は免除!免税事業者の条件を簡単に解説」

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

消費税申告義務を果たす上で簡易課税が不利になることも

ただし、すべての申告義務のある事業者にとって簡易課税方式が得とは限りません。消費税申告義務がある場合でも、仕入や経費が多い事業者は、原則課税の方が納税額が少なくなる可能性があります。

例:仕入にかかる消費税が400万円の場合(同じ売上700万円)

- 原則課税方式:700万円 − 400万円 = 300万円(納税額)

- 簡易課税方式:700万円 −(700万円 × 50%)= 350万円(納税額)

このように、消費税申告義務を負っていても、選択方式によって納税負担が逆に増える場合があります。したがって、消費税申告義務の内容と納税額のシミュレーションは事前に必須です。

消費税申告義務の対象条件と計算方法に関するおすすめ記事

消費税申告義務の対象となる条件や、消費税の計算方法は以下の記事も参考になるでしょう。

「個人事業主は消費税をいつから払う?課税タイミングと計算方法、確定申告の注意点を解説」

消費税申告義務の継続と課税方式の固定に注意

簡易課税方式を選んだ場合、その年から2年間は変更できないというルールがあります。この点でも、消費税申告義務を果たす課税事業者は長期的な視点で方式を選択する必要があります。

将来的に大きな設備投資や仕入れの増加が見込まれるなら、消費税申告義務の効率性を考慮して原則課税を選ぶほうが有利になる可能性もあります。

合わせて読みたい「法人が支払う税金の種類について」に関するおすすめ記事

法人が支払う税金、種類と納付タイミングを税理士が解説!

「消費税申告義務の条件」編集部

消費税申告義務のある個人事業主にとって、どの課税方式を選択するかは、単に数字の計算以上に重要な経営判断です。

消費税申告義務の負担を減らしつつ納税額を抑えるには、事業の実態と今後の計画を踏まえた方式選びが不可欠です。申告義務を果たすことは当然ですが、それをどう効率的に、かつ戦略的に進めるかが、節税と資金繰り改善のポイントとなります。

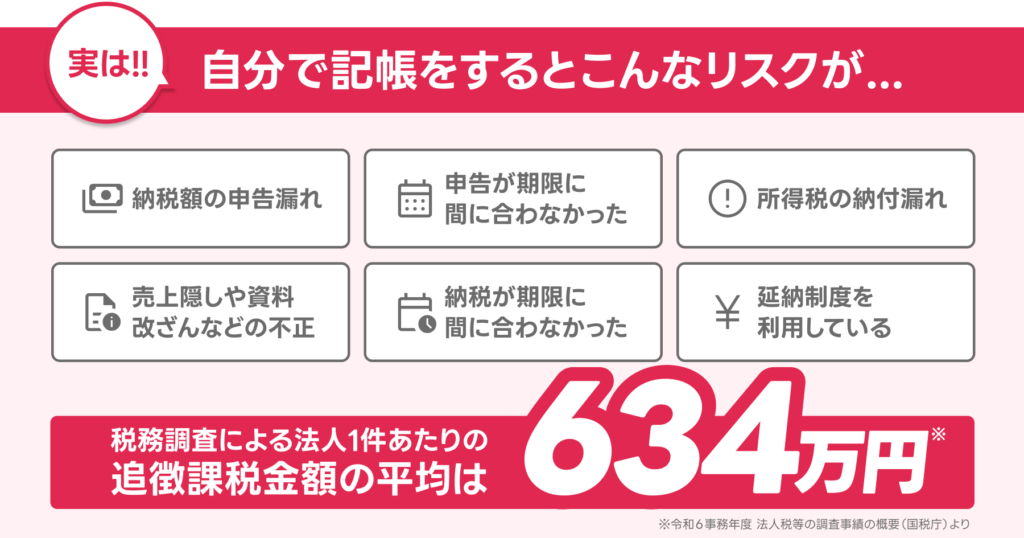

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

Q&A|よくある質問

Q: 課税事業者と免税事業者の違いは何ですか?

A: 課税事業者は消費税の申告義務と納税義務があり、売上に対して消費税を課し、仕入税額控除を適用できます。免税事業者はこれらの義務がなく、消費税申告を行わなくてもよい代わりに、仕入税額控除の適用もできません。ただし、インボイス制度開始後は、取引先の要望に応じて免税事業者でも課税事業者に登録し、消費税申告義務を負うケースが増えています。

Q: 消費税申告義務を怠るとどうなりますか?

A: 消費税申告義務を怠った場合、無申告加算税や延滞税などのペナルティが課される可能性があります。また、納税義務を履行しないことで取引先からの信用を失い、取引停止となるリスクもあります。期限内に正しい消費税申告を行い、納税義務を果たすことが重要です。

まとめ|消費税申告義務の条件とポイント

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

消費税申告義務があるかどうかは、事業者にとって非常に重要な判断ポイントです。申告義務があるかどうかによって、日々の経理処理や納税の負担は大きく変わります。消費税申告義務の対象となる課税事業者に該当する場合は、毎年の消費税の計算と納税を行う申告義務があります。反対に、消費税申告義務が免除される免税事業者であれば、消費税の確定申告や納税に関する申告義務は発生しません。

しかし、たとえ現在は申告義務がない免税事業者であっても、特定期間の売上やインボイス制度への対応によって、将来的に消費税申告義務が新たに発生する可能性があります。そのため、自社が消費税申告義務を負う課税事業者なのか、申告義務がない免税事業者なのかを定期的に見直し、制度変更にも柔軟に対応することが大切です。

消費税申告義務が発生しているのに申告義務を果たしていない場合、延滞税や加算税などのペナルティの対象になることもあります。申告義務の判断ミスは、経営上の大きなリスクにもつながります。今後のためにも、消費税申告義務の有無を正しく理解し、確実に申告義務を果たす意識を持つことが、信頼される事業運営への第一歩です。

合わせて読みたい「法人が支払う税金の種類について」に関するおすすめ記事

法人が支払う税金、種類と納付タイミングを税理士が解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!