法人が納める消費税について解説! 税理士のサポートを受けるメリットも紹介

カテゴリー:

公開日:2024年5月

更新日:2026年6月4日

法人が納める消費税についての全貌を解説するとともに、税理士のサポートがもたらす多大なメリットを紹介します。消費税は法人の経営に直接影響を及ぼす重要な税金であり、正確な申告と効率的な納税プロセスが求められます。

この記事では、消費税の基本的な仕組みから、計算方法、申告・納付期限、そして新たに導入されたインボイス制度に至るまで、法人が押さえておくべきポイントを幅広く説明します!さらに、税理士の専門知識と経験を活用することで、法人がどのように税務リスクを軽減し、経営の安定と成長を図ることができるのかを詳述します。

おすすめ参考記事:消費税の税務が危険な理由

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

法人が納める税金

法人が納める税金は、個人事業主に比べて種類が豊富で、その内容も多岐にわたります。法人税をはじめ、消費税、法人住民税、地方法人税、法人事業税、特別法人事業税など、法人としての会社には約12種類もの税金が課せられます。また、会社の事業形態や所有する資産に応じて、これらの税金に加えて他の税金が発生することもあります。

法人としての税金について理解するためには、税金の種類だけでなく、納税のタイミングも把握しておくことが重要です。納税タイミングを知らなければ、税金を支払うための資金を適切に確保できなくなってしまいます。そうした事態を避けるために、法人の税金は大きく分けて3つの納税タイミングに分類されることを覚えておきましょう。

「法人税の税金シミュレーション」編集部

基本的に法人が支払う税金は、法人税・法人住民税・法人事業税・特別法人事業税・消費税の5種類です。詳しい法人が支払う税金の種類についてはこちらの記事を参照ください。

事業年度終了後2ヶ月以内

事業年度が終了した後、決算終了日の翌日から2ヶ月以内に納める必要がある税金が存在します。具体的には、法人税、法人住民税、地方法人税、法人事業税、特別法人事業税、そして消費税です。これらは法人の経営において非常に重要な税金であり、適切なタイミングで納税を行うことが求められます。

毎月または半年ごと

次に、毎月もしくは半年ごとに納める必要がある税金があります。具体的には、源泉所得税と住民税(特別徴収)です。これらは主に給与所得に関連する税金であり、給与を支払う際にはその都度適切に控除し、納税することが求められます。

おすすめ記事:

その都度

最後に、取引を行ったタイミングや定められた期間ごとに納める税金があります。印紙税、登録免許税、固定資産税、自動車税(軽自動車税)などがこれに該当します。これらの税金は取引の種類やタイミングによって発生するため、随時確認し、適切な納税を行うことが求められます。

法人としての税金は、これらの納税タイミングをしっかりと把握し、計画的に資金を管理することが重要です。また、会社の資産や事業内容によっては、ここで挙げた税金以外にも、特定の状況下で発生する税金があるため、常に最新の税務情報をチェックし、適切な対応をすることが求められます。

SoVa税理士お探しガイド編集部

一人会社を設立するメリットについては以下の記事がおすすめです。

「一人会社を作るメリットは?個人事業主との違いや一人会社の作り方を解説!」

今回は、法人が納める税金の中でも特に重要な「消費税」について、さらに詳細に解説していきます。消費税は、企業の売上や経費に直結する税金であり、その納税方法や計算方法について理解を深めることが企業経営にとって非常に重要です。さらに、2023年10月1日から開始された「インボイス制度」についても解説していきます。この制度は、消費税の納税に大きな影響を与える新しいルールであり、企業にとってはその対応が求められます。

税理士のサポートを受けることで、これらの複雑な税務処理をスムーズに行い、適切な納税を確保することができます。税理士は税金に関する専門知識を持ち、企業の税務リスクを最小限に抑えるためのアドバイスを提供してくれます。法人としての税務管理を適切に行うために、税理士のサポートを受けるメリットについても後半で詳しく紹介します。

法人の消費税と税理士に関連する記事

法人の消費税とは

法人の消費税とは、法人が商品やサービスを購入または提供する際に課される税金のことを指します。消費税は、企業が商品やサービスを販売する際に消費者から徴収し、それを税務当局に納める仕組みになっています。法人が消費税の対象となる主な取引には、他の企業や個人からの商品購入、サービスの提供、そして輸出入取引が含まれます。

消費税は一般的に、商品やサービスの売買に関連して課される税金です。法人は、消費税に関する取引記録を適切に管理し、正確に税務申告を行う義務があります。税理士のサポートを受けることで、これらの手続きを円滑に進めることが可能となります。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人企業の取引区分と消費税

法人企業が消費税の対象となる主な取引区分は以下の通りです。

「マイクロ法人の税理士」編集部

マイクロ法人の税理士は本当にいるのか、【 マイクロ法人の決算は税理士なしでやる方法とは?メリット・デメリットについても解説! 】の記事を参考に顧問税理士との契約を検討しましょう。

商品の購入

法人が他の企業や個人から商品を購入する際、消費税が課されます。この仕組みは、一般消費者が商品を購入する際に消費税を支払う場合と同様です。

おすすめ参考記事:消費税を法人が支払う際の分類や計算方法。どんな取引に課税されるのか?

サービスの提供

法人が他の法人や個人にサービスを提供する場合、そのサービスにも消費税が課されます。たとえば、建設業者が建設サービスを提供する場合や、コンサルタントがコンサルティングサービスを提供する場合が該当します。

輸出入取引

法人が海外との取引を行う際には、消費税が適用される場合があります。ただし、具体的な取引の形態や国際的な税制協定によって異なるため、税理士など専門家のアドバイスを受けることが重要です。

消費税の適用については、国や地域の法令によって細かく規定されています。法人は所在地の税務当局のガイドラインに従い、適切に消費税を計算し、納付する必要があります。ここで、税理士のサポートが非常に役立ちます。税理士は最新の法令や規定を把握しており、法人の消費税関連の手続きをスムーズに行うためのアドバイスを提供します。

合わせて読みたい「クラウド会計による記帳と税理士費用」に関するおすすめ記事

クラウド会計ソフトの利用で税理士への依頼費用は安くなる?

非課税・不課税・免税取引

消費税の課税対象外となる取引には、非課税取引、不課税取引、免税取引の3つの区分があります

非課税取引

非課税取引の一例として、輸出取引、金融取引、不動産取引が挙げられます。輸出される商品やサービスは消費税の対象外となり、金融取引や特定の不動産取引も条件によって消費税が課されません。

不課税取引

法律により消費税の対象から除外された取引です。例えば、生鮮食品や新聞のように、特定の商品やサービスが法律で消費税対象外とされています。

免税取引

明確に税金が免除された取引です。特定の非営利団体や外交関連の取引が該当します。

合わせて読みたい「税理士にスポット相談する際の相談」に関するおすすめ記事

税理士にスポット相談する際の相場は?顧問契約との違いについても解説!

法人が消費税の適用や除外について正しく理解し、適切に対応することは重要です。特に、法人の消費税に関する複雑な規定や手続きは、税理士の専門知識が不可欠です。税理士は、法人が消費税を適切に管理し、納税義務を果たすための重要なパートナーとなります。

消費税は、法人にとって重要な税金の一つであり、適切な管理が求められます。法人の消費税に関する手続きを円滑に進めるためには、税理士の専門的なサポートを受けることが非常に有効です。税理士は、最新の法令や規定を把握し、法人の税務リスクを最小限に抑えるためのアドバイスを提供します。

法人の消費税と税理士に関連する記事

法人の消費税 -申告・納付期限-

法人が納める消費税の申告・納付期限は、決算日(事業年度終了日)の翌日から2ヶ月以内と定められています。例えば、決算日が3月31日の法人の場合、消費税の申告および納付は4月1日から数えて2ヶ月以内、すなわち5月31日までに行わなければなりません。

消費税の課税事業者となる法人は、この申告・納付期限内に納税地を管轄する税務署に確定申告書を提出し、消費税を納める必要があります。期限を過ぎると、期限日の翌日から納付日までの期間に対して延滞税が発生するため、申告・納付は期限内に確実に行うことが求められます。

役所手続き・給与計算・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、役員報酬の給与計算をはじめ、会計ソフトへの記帳業務、従業員の入退社を含む役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

消費税の納税が免除される法人

法人の中でも一定の条件を満たす場合、消費税の納税が免除されることがあります。2023年10月1日からインボイス制度が開始されることで、免税事業者の条件も変更されています。消費税が免除される法人は、基準期間(前々事業年度)または特定期間(前事業年度開始の日から6ヶ月間)の課税売上が1,000万円以下の場合が該当します。

「税金を滞納したらどうなる?」編集部

法人税、所得税や消費税を滞納した場合どうなるのかに関しては「 税金を滞納したらどうなる?リスクと対処法も解説! 」の記事が参考になるでしょう。

新設法人についても特別な規定があります。設立1期目の法人は基準期間や特定期間が存在しないため、設立2期目までは消費税の納税義務が免除されます。ただし、設立1期目の最初の6ヶ月間において課税売上高が2,000万円を超え、かつ給与等支払額(役員報酬を含む)が800万円を超える場合は、2期目から消費税を納める必要があります。

合わせて読みたい「税務署から電話がくる理由」に関するおすすめ記事

税務署から電話がきた理由とは?対応方法や相談する際のポイントも解説!

また、資本金が1,000万円以上の法人を設立した場合、課税売上高にかかわらず設立1期目から消費税の納税義務が発生します。新しく法人を設立する際には、資本金の設定と課税売上高の予測を行い、消費税が免除されるかどうかを確認することが重要です。

ここがポイント!

会社設立時の消費税免除条件は、設立資本金が1,000万円未満であることが主な条件です。ただし、資本準備金や役員借入金の活用により、資本金が1,000万円を超えていても消費税免除の可能性があります。資本準備金は出資金の2分の1を超えない金額を資本準備金として計上し、役員借入金は役員が貸し付ける資金です。これらの手法を活用することで、消費税の免除条件を満たすことができますが、役員借入金は将来的に返済が必要です。

おすすめ参考記事:会社設立後に最長2年間消費税が免除になる?要件や注意点を解説

消費税の申告・納付手続きは複雑で、法令や規定の変更にも注意が必要です。税理士のサポートを受けることで、法人は消費税関連の業務をスムーズに進めることができます。税理士は消費税に関する専門知識を持ち、法人が適切な納税を行えるようにアドバイスを提供します。

合わせて読みたい「住民税の特別徴収と普通徴収」に関するおすすめ記事

住民税の特別徴収とは?普通徴収との違いや手続き方法についても解説!

また、税理士は法人の財務状況を総合的に把握し、最適な税務戦略を提案することができます。これにより、法人は税務リスクを最小限に抑えつつ、ビジネスの成長をサポートすることができます。特にインボイス制度の導入に伴い、税理士の役割はますます重要になっています。

-

SoVa税理士お探しガイド編集部

法人の消費税と税理士に関しては以下の記事もおすすめです。

法人の消費税と税理士に関連する記事:

法人の消費税とは?計算方法やインボイス制度の影響を解説

法人の消費税 -インボイス制度-

2023年10月1日から、法人にとって重要なインボイス制度が始まりました。この「インボイス」とは、事業者間で取引される際に消費税額等が記載された請求書や領収書のことを指し、消費税の納税額を計算する上で必要なものです。

合わせて読みたい「消費税の申告義務」に関するおすすめ記事

消費税申告義務の対象となる条件とは?計算方法や課税事業者と免税事業者の違いも解説!

インボイス制度の概要

インボイス制度は、消費税の仕組みにおいて「仕入税額控除」を適用するための新しいルールを導入しました。仕入税額控除とは、課税事業者が自社の課税売上にかかる消費税額から、課税仕入にかかる消費税額を差し引いた分を納税する仕組みです。2023年9月30日までは、以下の3つの要件を満たすことで仕入税額控除を受けることができました。

区分経理に対応した帳簿・請求書の保存

法定事項を帳簿に記載

区分記載請求書の保存

しかし、インボイス制度が導入されたことで、仕入税額控除を受けるには適格請求書(インボイス)の交付・保存が必要となりました。適格請求書(インボイス)を発行できるのは消費税の課税事業者であり、かつ適格請求書発行事業者の登録を行った事業者に限られます。免税事業者はこの適格請求書を発行することができません。

適格請求書の重要性

インボイスがなければ、法人は仕入税額控除を受けることができません。そのため、適格請求書(インボイス)の発行と保存が非常に重要です。法人が課税事業者としての登録を選択することも可能です。免税事業者であっても、インボイス制度の経過措置期間中にインボイス発行事業者として登録することが可能です。この場合、インボイスの登録日から課税事業者となります。

経過措置期間が終了した後も免税事業者が課税事業者になるには、課税期間初日の前日までに所轄の税務署へ「消費税課税事業者選択届出書」を提出しなければなりません。これにより、法人は消費税の適切な処理を行い、取引先からの信頼を維持することができます。

給与計算・役所手続き・記帳業務・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。『給与計算』や給与に伴う『役所手続き』が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

インボイス制度の影響

課税事業者が適格請求書発行事業者として登録を申請し、登録事業者番号(インボイス登録番号)を取得することで、適格請求書(インボイス)の発行が可能になります。しかし、取引先の法人や個人が免税事業者である場合、適格請求書が発行されないため、その取引における消費税相当額は仕入税額控除の対象外となります。これにより、法人の税負担が大きくなる可能性があります。

合わせて読みたい「1000万円超えたり超えなかったりする場合の消費税」に関するおすすめ記事

売上高が1000万円超えたり超えなかったりする事業者の消費税はどうなる?納税義務のポイントを徹底解説!

法人が取引先と円滑に取引を続けるためには、取引先の法人や個人が課税事業者として登録しているかどうかを確認し、適格請求書を発行できるかどうかを把握しておくことが重要です。取引先が免税事業者である場合、今後の取引条件を再考する必要があるかもしれません。

インボイス制度の導入により、消費税の申告・納付手続きが複雑化しています。このような状況下で税理士のサポートは非常に重要です。税理士は、消費税に関する専門知識を持ち、法人が適切な納税を行えるようにアドバイスを提供します。また、税理士はインボイス制度に対応するための具体的な手続きをサポートし、法人が制度に適応できるよう支援します。

SoVa税理士お探しガイド編集部

税理士選びで失敗しない方法について以下のサイトも是非ご覧ください。

参考記事:「税理士が節税の提案をしてくれない?!節税に強い税理士を見つけるポイントについても解説」

法人が消費税の申告・納付を適切に行うために、税理士のサポートを積極的に活用し、インボイス制度への対応をスムーズに進めていきましょう。税理士の専門知識と経験を活かして、法人の健全な経営を維持し、持続的な成長を目指しましょう。

法人の消費税と税理士に関するおすすめ記事

法人の消費税 -計算方法-

消費税の計算方法について詳しく解説します。法人が消費税の確定申告を行う際には、正確な納税額を算出することが不可欠です。計算方法には以下の3種類があり、法人の状況に応じて最適な方法を選択することが重要です。

原則課税方式

原則課税方式(本則課税、一般課税とも呼ばれる)は、すべての法人が選択可能な消費税の計算方法です。税込売上高に含まれる消費税から、仕入れや経費にかかる消費税を差し引いて納税額を算出します。この方式は最も一般的であり、消費税計算の基本となります。

原則課税方式の計算式 : 消費税額 = 課税売上に係る消費税額 – 仕入・経費にかかった消費税額

消費税の計算を行う際には、10%の取引と8%の取引を区分する必要があります。正確に計算しないと納税額にずれが生じ、消費税の申告修正が必要となるため、注意が必要です。税理士のサポートを受けることで、正確な計算が可能になります。

簡易課税方式

簡易課税方式は、基準期間の課税売上高が5,000万円以下の法人が選択できる計算方法です。適用を受けるためには、課税期間が始まる日の前日までに「消費税簡易課税制度選択届出書」を所轄の税務署に提出する必要があります。

簡易課税方式の計算式 : 消費税額 = 課税売上高に係る消費税額 – (課税売上高に係る消費税額 × みなし仕入率)

みなし仕入率は業種ごとに異なります。

・卸売業:90%

・小売業、飲食に関連する農業・林業・漁業:80%

・その他の農業・林業・漁業、鉱業、建設業、製造業、電気業等:70%

・飲食店業等:60%

・運輸通信業、金融業、保険業、サービス業:50%

・不動産業:40%

出典:国税庁「No.6509 簡易課税制度の事業区分」

法人が自分の業種に該当するみなし仕入率を正確に把握し、適用することが重要です。税理士は業種判定の助言を提供し、正確な申告を支援します。

【インボイス制度による軽減措置】2割特例

2割特例は、基準期間・特定期間の課税売上高等がともに1,000万円以下で、2023年10月1日から初めて課税事業者となった法人に適用される軽減措置です。この特例を適用するための手続きは不要ですが、確定申告の際に2割特例を適用した旨を記載する必要があります。

2割特例の計算式 : 消費税額 = 課税売上高に係る消費税額 – (課税売上高に係る消費税額 × 80%)

この特例を利用することで、原則課税方式や簡易課税方式よりも納税負担を軽減できる可能性があります。特例の適用期間は法人と個人事業主で異なるため、詳細を確認することが重要です。税理士のアドバイスを受けることで、適切な特例の適用と正確な申告が可能になります。

消費税の計算方法を選択し、正確に申告することは法人にとって重要な業務です。税理士は、法人の業種や売上高に応じた最適な計算方法を提案し、適切な消費税の申告をサポートします。また、税理士はインボイス制度の詳細や特例の適用についても助言を提供し、法人が税務リスクを回避できるよう支援します。

税理士の専門知識を活用することで、法人は消費税に関する業務を効率的かつ正確に行うことができ、経営の安定を図ることが可能です。法人が消費税の申告・納付を確実に行うためには、税理士のサポートを積極的に活用することが重要です。

法人の消費税と税理士に関連する記事

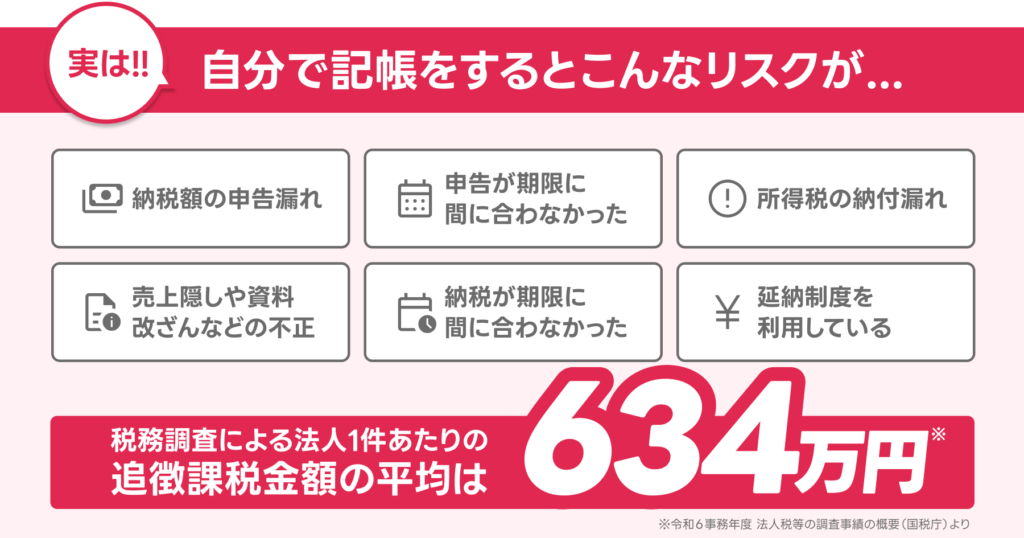

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

法人の消費税 -注意ポイント-

法人成りを行うと、消費税の取り扱いに関する注意点がいくつか存在します。法人成り後の最長2年間は基本的に消費税が免除されますが、いくつかの例外があります。これらのケースに該当すると、法人は課税事業者として消費税を支払う義務が発生します。以下では、その注意すべきポイントについて詳しく解説します。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人の消費税 -注意ポイント①-

資本金が1,000万円を超える場合

法人成り時に資本金が1,000万円を超えると、「基準期間がない法人の納税義務の免除の特例」が適用されず、初年度から課税事業者となります。具体的には、事業年度開始日における資本金が1,000万円以上である法人(新設法人)は、その課税期間の納税義務が免除されません。

合わせて読みたい「還付金」に関するおすすめ記事

還付金とは?還付が発生しうる税金の種類と還付条件についても解説!

例えば、資本金が1,500万円の場合は、初年度から消費税の納税義務が発生します。一方、資本金を1,000万円以下に設定すれば、最長2年間は消費税が免除されるため、法人成りを検討する際には資本金の額に注意が必要です。

法人の消費税 -注意ポイント②-

特定新規設立法人を設立した場合

特定新規設立法人とは、資本金1,000万円以下であり、かつ以下の条件を満たす新設法人を指します。

・他の者が株式等の50%以上を直接または間接に保有している。

・他の者および特殊関係にある法人が設立する法人の基準期間相当期間の課税売上高が5億円を超える。

「他の者」には親族や完全支配している法人などが該当します。例えば、課税売上高が5億円を超える法人が50%以上の出資をしている子会社を設立した場合、この子会社は特定新規設立法人となり、消費税の納税義務が免除されません。

おすすめ参考サイト:消費税の計算方法|やさしい税の話|一般の方へ

法人の消費税 -注意ポイント③-

相続によって事業継承した場合

相続により事業を継承し法人成りをした場合、継承前の基準期間の納税義務がそのまま引き継がれます。つまり、相続前の事業が基準期間の課税売上高が1,000万円を超えていると、法人成り後の年度から納税義務が発生します。逆に、基準期間の課税売上高が1,000万円未満であれば納税の必要はありません。

法人の消費税 -注意ポイント④-

消費税課税事業者の選択をしている場合

法人成り後に免税対象となっていても、「消費税課税事業者選択届出」を提出すると課税事業者になります。この届出書は、免除事業者が任意で課税事業者になるための書類です。

「法人が納める消費税」編集部

法人が納める消費税に関して、以下の記事も是非ご覧ください。

「消費税の計算方法とは?法人も個人事業主も知っておくべき4つの知識」

例えば、消費税課税事業者選択届出を提出すると、1期目から課税事業者となります。この届出を行う主なケースは以下の通りです。

・預かった消費税よりも支払った消費税の方が多い場合。

・インボイス制度の開始に伴い課税事業者を選択する場合。

法人成り時の仕入れが多く売上高が少ない場合は、消費税の還付が受けられる可能性があります。消費税の還付は課税事業者のみが受けられるため、この場合には敢えて課税事業者を選択することがあります。

合わせて読みたい「税理士費用や報酬の相場」に関するおすすめ記事

税理士の費用や報酬相場は月いくら?法人の場合の料金表など解説

法人が消費税の納税義務を正確に理解し、最適な対策を講じることは非常に重要です。税理士は消費税に関する専門知識を持ち、法人の状況に応じた最適なアドバイスを提供します。特に、課税事業者の選択やインボイス制度への対応、消費税の計算方法の選択など、複雑な税務手続きをスムーズに進めるためには、税理士の協力が不可欠です。税理士のサポートを受けることで、法人は税務リスクを回避し、効率的に消費税の管理を行うことができます。法人成りを検討している法人や、既に法人成りを行っている法人は、税理士との連携を強化し、適切な税務対策を実施することが成功の鍵となります。

法人の消費税と税理士に関連する記事:

法人成りをすると最長2年間は消費税が免除|条件や注意点を解説

法人の消費税 -税理士がいるメリット-

法人が消費税の申告を行う際、税理士のサポートを受けることには多くのメリットがあります。消費税は複雑な税制であり、正確に申告しなければ多額のペナルティを受ける可能性があります。そのため、税理士の専門知識と経験は非常に重要です。以下では、法人が税理士のサポートを受ける具体的なメリットについて詳しく解説します。

専門知識と経験による正確な申告

税理士は消費税に関する専門知識を持ち、常に最新の税法や規則を把握しています。法人が自力で消費税の申告を行う場合、税法の変更や特例措置に対応しきれないことがありますが、税理士はこれらを熟知しており、適切に対応します。正確な申告を行うことで、法人は余計な税金を支払うリスクを減らすことができます。

節税対策の提案

税理士は法人の財務状況を詳しく分析し、最適な節税対策を提案します。例えば、消費税の還付を受けるための手続きや、課税事業者と免税事業者の選択についてアドバイスを行います。また、消費税の納税額を減らすための経費計上の方法や、適切な税務処理を提案することで、法人の財務負担を軽減します。

税務調査への対応

税務調査が行われた場合、税理士は法人の代理として対応します。税務調査は非常にストレスの多いプロセスであり、専門知識がなければ適切に対応するのは困難です。

-

SoVa税理士ガイド編集部

税理士がいることで、税務調査に対して適切な対応を行い、不当な追徴課税を避けることができます。

おすすめ参考記事:税務調査は税理士の立ち会いを!税務署・国税局の調査の流れは?

時間と労力の節約

消費税の申告には多くの時間と労力が必要です。法人がこれを自力で行う場合、本業に集中できなくなり、業務効率が低下する可能性があります。税理士に依頼することで、消費税の申告作業を一任でき、法人は本業に専念することができます。これにより、業務の効率化と生産性の向上が期待できます。

インボイス制度への対応

2023年10月から始まったインボイス制度により、消費税の仕入税額控除を受けるためには適格請求書の発行と保存が必要になりました。税理士はインボイス制度に関する詳細な知識を持ち、適格請求書の管理や発行に関するアドバイスを提供します。これにより、法人は制度に適切に対応し、仕入税額控除を確実に受けることができます。

複雑な計算方法への対応

消費税の計算方法には「原則課税方式」「簡易課税方式」「2割特例」などがあり、法人の状況によって最適な方法を選択する必要があります。税理士はこれらの計算方法を熟知しており、法人の財務状況に最も適した方法を提案します。これにより、法人は過不足なく消費税を納付することができます。

最新情報の提供

税理士は常に税法の最新情報をキャッチアップしており、法人に対して最新の税務情報を提供します。これにより、法人は最新の税法に基づいた適切な税務処理を行うことができ、法的リスクを回避することができます。

法人が消費税の申告を行う際、税理士のサポートを受けることは非常に有益です。税理士は消費税に関する専門知識と経験を持ち、正確な申告、節税対策、税務調査への対応、業務効率の向上など、多くのメリットを提供します。特にインボイス制度への対応や複雑な計算方法の選択など、専門知識が求められる分野では税理士のサポートが不可欠です。法人が税理士と連携することで、税務リスクを減らし、より効率的な経営を実現することができます。

法人の消費税と税理士に関連する記事:

【税理士監修】消費税の節税方法ガイド|今すぐ見直すべき11の項目

Q&A|よくある質問

Q. 法人が納める消費税の仕組みとは?

法人が納める消費税は、基本的に「預かった消費税(売上にかかる消費税)」から「支払った消費税(仕入や経費にかかる消費税)」を差し引いた差額を納付する仕組みです。

SoVa税理士お探しガイド編集部

この仕組みを「仕入税額控除」といいます。

法人はこの差額を計算し、消費税申告書を作成して税務署に提出・納付します。法人の課税売上が1,000万円を超えると、原則として消費税の課税事業者となり、納税義務が発生します。申告・納税のタイミングは年1回(一般的に法人税と同時期)で、法人の規模によっては中間納付も必要です。

Q. 法人が消費税の計算や申告で間違えやすいポイントは?

法人が消費税の申告で間違いやすいのは、課税・非課税取引の判定や、仕入税額控除の対象外経費(交際費・福利厚生費など)の処理ミスです。たとえば、領収書に記載された消費税が正しくても、それが控除できない費用であれば差し引くことはできません。

SoVa税理士お探しガイド編集部

簡易課税制度やインボイス制度の選択・適用判断にも注意が必要です。

法人の消費税は制度が複雑なため、税理士のサポートを受けておくことで、申告ミスや過少納税のリスクを大幅に軽減できます。

Q. 法人が消費税の申告を税理士に依頼するメリットは?

法人が消費税の申告を税理士に依頼する最大のメリットは、「正確な計算」と「リスク回避」です。税理士は法人の売上・経費の内訳から適切に課税対象を区別し、消費税の申告書作成・提出を代行してくれます。

さらに、インボイス制度や簡易課税制度の適用可否についても専門的に判断してくれるため、制度変更に柔軟に対応可能です。法人が税理士と顧問契約を結んでおくことで、日常の帳簿づけから消費税の管理まで一括で任せられ、結果的に経営効率も高まります。

まとめ

今回は、法人が納める消費税についてや、 消費税の申告などで税理士のサポートを受けるメリットなど紹介してきました。

法人が納める消費税について理解を深めることは、事業運営において非常に重要です。法人の消費税の申告と納付は、正確さとタイミングが求められる複雑なプロセスです。税理士のサポートを受けることで、法人は多くのメリットを享受できます。ここでは、これまで解説してきたポイントをまとめ、税理士のサポートを受ける重要性について再確認しましょう。

法人は、消費税の申告・納付に際して、正確な計算が求められます。消費税の計算方法には「原則課税方式」「簡易課税方式」「2割特例」があり、法人の状況に応じて最適な方法を選択する必要があります。税理士は、これらの計算方法を熟知しており、法人の財務状況に最も適した計算方法を提案します。2023年10月から始まったインボイス制度は、法人にとって大きな変革です。適格請求書の発行と保存が必要となり、消費税の仕入税額控除を受けるためには正確な管理が求められます。税理士は、インボイス制度に関する最新情報を提供し、法人が適切に対応できるようサポートします。

税理士のサポートを受けることで、法人は多くのメリットを享受できます。まず、専門知識と経験に基づく正確な申告が可能になります。税理士は、常に最新の税法を把握しており、法人の消費税申告を適切にサポートします。また、税理士は節税対策の提案を行い、法人の税負担を軽減する方法を提供します。消費税の還付や、課税事業者と免税事業者の選択についてもアドバイスを行い、法人の財務負担を最小限に抑えることができます。

さらに、税理士は税務調査への対応も行います。税務調査は非常にストレスフルなプロセスであり、専門知識がないと対応が難しいです。税理士が代理として対応することで、法人は安心して業務に集中できます。消費税の申告作業は時間と労力を要します。法人が自力で行う場合、本業に集中できず、業務効率が低下することがあります。税理士に依頼することで、消費税の申告作業を一任でき、法人は本業に専念できます。これにより、業務の効率化と生産性の向上が期待できます。

法人が消費税の申告を適切に行うためには、税理士のサポートが不可欠です。税理士の専門知識と経験を活用することで、法人は税務リスクを回避し、効率的な経営を実現できます。特に、インボイス制度への対応や複雑な計算方法の選択など、専門的な知識が求められる分野では、税理士のアドバイスが大きな力となります。法人が税理士と連携し、消費税の申告を適切に行うことで、健全な財務運営を確保しましょう。

-

SoVa税理士お探しガイド編集部

法人の消費税やインボイス制度について詳しく知りたい方は以下の記事もおすすめです。

法人の消費税と税理士に関連する記事:

税理士が回答!インボイス後はじめての消費税申告。納税や計算の方法、注意すべきポイント

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!