みなし役員とは?判定フローチャート付きで配偶者や給与の影響を解説

カテゴリー:

公開日:2025年6月

更新日:2026年2月26日

みなし役員とは、会社法上の役員として登記されていないにもかかわらず、税法上では役員として扱われる人物を指します。みなし役員とは具体的にどのような人が該当するのか、明確な基準が分かりづらいため、誤って経理処理をしてしまう企業も少なくありません。この記事では、「みなし役員とは誰のことなのか」「みなし役員とはどのような場合に該当するのか」について、わかりやすく解説します。

さらに、みなし役員とはの判断をスムーズに行えるように、みなし役員に該当するかどうかを確認できる判定フローチャートも掲載しています。配偶者や親族に報酬を支払っているケースでは、「みなし役員とはどのような扱いになるのか」の事前チェックが非常に重要です。

「みなし役員とは何かが曖昧で不安」「家族を雇ったがみなし役員とは知らずに賞与を出してしまった」など、よくある疑問やトラブルにも対応しながら、みなし役員とはについての基礎と実務的ポイントを丁寧に解説していきます。

「みなし役員とは?判定フローチャートで確認!」編集部

税務処理や社会保険の加入、役員報酬の取り扱いにまで影響するのがみなし役員の概念です。ぜひこの記事で、みなし役員とは何かについて理解を深め、フローチャートを用いた判定とリスク回避の方法を学びましょう。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

みなし役員とは

みなし役員とは、登記簿上で正式な役員に該当していなくても、税務上は「役員」として扱われる人物のことをいいます。つまり、見た目上は従業員であっても、実質的に経営に関与しているかどうか、あるいは一定以上の株式を保有しているかどうかによって、みなし役員とは判断される基準が定められているのです。

税務上、みなし役員とは「会社法上の役員ではないが、税法上は役員と見なされる立場の者」を意味し、このみなし役員とはどのような存在かを理解しておくことは、適正な給与設定や節税対策において非常に重要です。

「みなし役員とは?判定フローチャート」編集部

みなし役員の判定を誤ると税務調査での指摘リスクも上がるため特に注意が必要です。

合わせて読みたい「役員報酬の決め方に関する相談」に関するおすすめ記事

役員報酬の決め方は税理士に相談しよう!役員報酬の基礎知識から決め方のポイントも紹介

役員報酬の制度を作ろうと考えている人はぜひ一度ご覧ください。

みなし役員とは、どのような人が該当するのか?

実際にみなし役員とはどういった人が対象になるのかという点については、大きく2つのケースがあります。

1つ目のケースでは、みなし役員とは登記上の取締役などではないものの、「相談役」や「顧問」「会長」など、実際に会社の経営方針や重要事項に関与している人物が該当します。つまり、みなし役員とは役職名や肩書きにかかわらず、実質的に経営に携わっているかが重要なのです。

「みなし役員とは?判定フローチャートで確認!」編集部

みなし役員とはどのような判定基準フローチャートで判断するのか、みなし役員に関しては以下のサイトも是非ご覧ください。

みなし役員とは?判定基準フローチャートに関する参考記事:「みなし役員とは?税法上の取扱いについて判定の基準や配偶者への給与支払いとあわせて解説」

2つ目のケースは、同族会社に勤務する従業員が該当する場合です。ここでもみなし役員とは、経営に関与していることに加え、「株主グループの構成」や「株式の所有割合」が一定の基準を満たしているかどうかがポイントになります。

みなし役員とは?判定フローチャートに関するポイント!

このように、みなし役員とは何かを判定するには、形式ではなく実態を見極める必要があるため、税務調査でも論点になりやすい項目です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

会社法上の役員との違いとは?みなし役員とは異なる定義

通常、「役員」というと会社法で定められている取締役や監査役を指しますが、みなし役員とはこの定義とは異なります。会社法上の役員は、登記によってその地位が明確になっていますが、みなし役員とは実質的な行動や影響力により税務上で判断されるものです。

そのため、みなし役員とは会社法の枠組みを超えて実質的な経営参加の有無で判断されるため、知らず知らずのうちに該当している可能性がある点に注意が必要です。

みなし役員とは?みなし役員判定フローチャートに関するおすすめ記事

みなし役員とはどのような判定フローチャートで判断するのか、みなし役員の特徴や給与・退職金・親族への影響については以下の記事が参考になるでしょう。

みなし役員とは?判定フローチャートに関する参考記事:「みなし役員とは?判定方法と給与等への影響を解説」

執行役員との違いとは?みなし役員とはどこが違うのか?

執行役員と混同されやすいのがみなし役員とは誰かという点です。執行役員は従業員の一種として位置づけられており、経営に関与していても税法上ではあくまで従業員として扱われます。

これに対し、みなし役員とは株式の保有割合や経営関与の実態から判断されるものであり、税法上の役員として給与や賞与の損金算入制限などの制約を受けることになります。

「みなし役員とは?判定フローチャートで確認!」編集部

つまり、みなし役員とは従業員であっても経営の意思決定に関与し、かつ一定の条件を満たせば、形式に関係なく税法上の役員となる存在であると理解しておきましょう。

| みなし役員の場合 | 一般社員の場合 | |

|---|---|---|

| みなし役員の例 | 会長、顧問、親族など実質的に経営に関わる者 | 雇用契約に基づき勤務する従業員 |

| 給与の取り扱い | 定期同額給与でなければ損金算入不可 | 定期・不定期どちらも損金算入可 |

| 賞与の取り扱い | 原則損金算入不可(届出が必要) | 損金算入可能 |

| 退職金 | 適正な手続き・算定により支給可 | 規定に基づき支給される |

| 雇用保険 | 原則不可(使用人兼務役員は例外) | 加入対象 |

| 社会保険 | 常勤であれば加入義務あり | 加入対象 |

みなし役員に該当する2つのケース

みなし役員とは、登記簿上は役員でないにもかかわらず、実質的に法人の経営に従事していると判断される人物のことを指します。みなし役員に該当すると、税務上の取り扱いが通常の従業員とは異なり、賞与や退職金の損金算入などにも影響が出るため注意が必要です。

ここでは、みなし役員に該当する2つのケースと、その判定基準について詳しく解説します。さらに、みなし役員の判定基準を視覚的に確認できるフローチャートも用意しましたので、みなし役員に該当するかどうかを簡単にチェックできます。

みなし役員とは?みなし役員判定フローチャートに関するおすすめ記事

みなし役員とはどのような判定フローチャートで判断するのか、みなし役員の特徴や給与・退職金・親族への影響については以下の記事が参考になるでしょう。

「みなし役員とは?」

①役員以外で経営に関与している場合

登記簿上は役員でなくても、実際の会社経営に関与している人物は、みなし役員と判断される可能性があります。特に次のような立場や肩書を持つ場合、みなし役員の判定基準に該当する可能性があります。

- 会長、副会長、理事長、組合長など

- 顧問、相談役、経営参与など

- 株主でありつつ、会社の重要な方針決定に関与している家族や親族

このように、役職名ではなく実態で判断される点が、みなし役員の特徴です。記事後半のフローチャートでこのタイプの判定基準も確認できます。

みなし役員とは?判定フローチャートに関する参考記事:国税庁「No.5200 役員の範囲」

合わせて読みたい「役員報酬の支給日」に関するおすすめ記事

役員報酬の支給日がバラバラでも問題ない?定期同額給与との関係性についても解説

②同族会社の従業員で、株式を一定以上保有している場合

みなし役員とされる2つ目のケースは、同族会社に勤務する使用人(=登記されていない役員でない従業員)であっても、一定の株式保有要件と経営関与の実態を満たしている場合です。

ここでのみなし役員の判定基準は以下の通りです。

「みなし役員とは?判定フローチャートで確認!」編集部

この3つの要件すべてを満たした場合にみなし役員に該当するとされます。

とくに3つ目の条件は見落とされがちで、たとえば配偶者が株式を多く保有している場合、自身の保有がゼロでもみなし役員と判断される可能性があります。フローチャートでこのケースの判定基準も確認できるようにしていますので、ぜひ活用してください。

合わせて読みたい「合同会社の役員報酬の決め方」に関するおすすめ記事

合同会社の役員報酬の決め方とは?決め方の注意点や、役員報酬の相場についても解説!

判定の前提:同族会社であること

まず大前提として、対象となるのは「同族会社」です。

同族会社とは、会社の株式の50%以上を、親族や特殊関係者などが占めている会社のことです。

1. 自分が属する「株主グループ」が、全体の株式の50%超を保有する上位グループに属している

会社の株主を「所有割合の多い順」にグループ分けします。

そして、上位1位から3位の株主グループを合計して50%を超える場合、その中に自分が含まれていれば、要件を満たします。

みなし役員とは?判定フローチャートに関する参考記事:「みなし役員の判定基準とは?親族関係がもたらす影響を解説」

たとえば、会社の株式の構成が次の通りだったとします。

この場合、A+B=70%となり、上位2グループで過半数を超えています。

もしあなたがBグループに属するなら、この条件を満たしていることになります。

2. 自分が属する株主グループの所有割合が10%を超えている

上の例でBグループに属していて、そのグループが30%保有しているなら、この要件も満たします。

「みなし役員とは?判定フローチャートで確認!」編集部

みなし役員とはどのような判定基準フローチャートで判断するのか、みなし役員に関しては以下のサイトも是非ご覧ください。

みなし役員とは?判定基準フローチャートに関する参考記事:「みなし役員とは【要件や具体的な判定基準などについて解説します】」

3. 自分、配偶者、または自分らが50%以上保有する会社で、5%超の株式を保有している

これが特に注意すべきポイントです。

自分自身が直接5%以上持っていなくても、配偶者が100%持っている会社の株式も「合算対象」になります。

つまり、夫が100%株式を持っていれば、専業主婦である妻も「実質的に5%以上保有」と判断される可能性があるのです。

このように、実際に登記されていなくても、家族間の持ち分や経営状況から判断される点が、みなし役員の大きな落とし穴です。

「みなし役員の判定フローチャート」編集部

みなし役員の判定フローチャートは複雑であるため、慎重にみなし役員に該当するのかしないのか確認するようにしましょう。

みなし役員とは?みなし役員判定フローチャートに関するおすすめ記事

みなし役員とはどのような判定フローチャートで判断するのか、みなし役員の特徴や給与・退職金・親族への影響については以下の記事が参考になるでしょう。

「法人税法上のみなし役員とは?判定ポイントや注意点を徹底解説!」

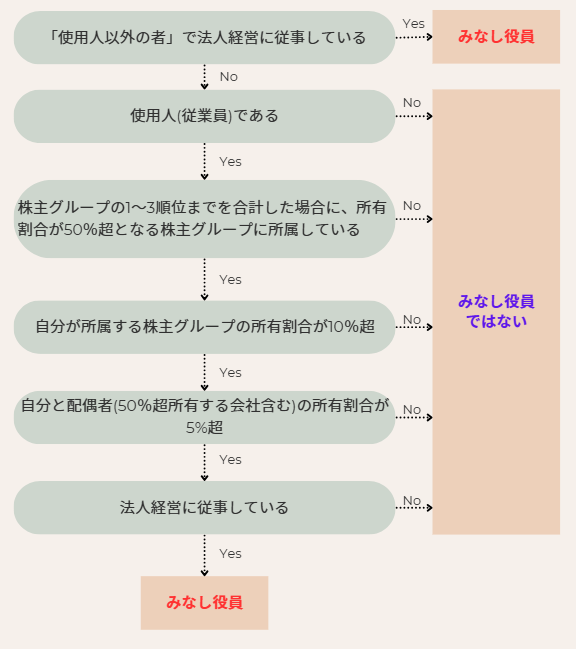

みなし役員の判定フローチャート

みなし役員とは、たとえ会社の登記簿に役員として記載されていなくても、実質的に経営に関与していると税法上で「役員」とみなされる人のことです。とくに親族や従業員がみなし役員に該当するかどうかの判定は、税務・労務・社会保険の実務において重要な判断材料となります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

しかし「みなし役員とは誰なのか?」「どういう基準でみなし役員と判定されるのか?」は非常に分かりづらいのが現実です。そこでこの記事では、みなし役員とは何かを理解しやすく整理したうえで、誰がみなし役員に該当するかを一目で判断できる判定フローチャートをご用意しました。

みなし役員とは?判定フローチャートに関する参考記事:「みなし役員になるかどうかは経営や税務でも重要なポイント」

以下の【みなし役員の判定フローチャート】を活用して、自社に該当者がいないかをチェックしてみましょう。

みなし役員の給与・賞与の扱い

みなし役員とは、登記簿上の役員でなくても、法人の経営に実質的に関わっていると判断される場合に、税法上の役員とみなされる人物のことをいいます。みなし役員とは、役員報酬の制限や保険制度の取り扱い、税務上の処理において、通常の従業員とは大きく異なるルールが適用されるのが特徴です。

みなし役員とは給与の支払い方法にも制限がある

合わせて読みたい「役員報酬 定期同額」に関するおすすめ記事

役員報酬で定期同額が重要になる理由とは?税制上のメリットと注意点を詳細解説

みなし役員とは、会社法上では役員に含まれていなくても、税法上は役員として扱われます。そのため、みなし役員とは法人税法のルールに基づき、定期同額給与で報酬を受け取る必要があります。たとえば、毎月の給与額が変動していると、その報酬は損金として認められなくなる恐れがあります。

「みなし役員とは?判定フローチャートで確認!」編集部

このように、みなし役員とは自ら報酬額を調整できる立場にあるため、課税逃れを防ぐ観点から給与額の一定性が強く求められます。

みなし役員とは賞与も自由には支給できない

みなし役員とは?みなし役員判定フローチャートに関するおすすめ記事

みなし役員とはどのような判定フローチャートで判断するのか、みなし役員の特徴や給与・退職金・親族への影響については以下の記事が参考になるでしょう。

みなし役員とは?判定フローチャートに関する参考記事:「税務調査で指摘!みなし役員への賞与は否認」

従業員に支払うボーナスは経費にできますが、みなし役員とは税法上の役員とされるため、自由に賞与を支給しても損金算入できません。みなし役員とは、賞与を経費とするには、事前確定届出給与の提出が必要となります。

「みなし役員の判定フローチャート」編集部

東証一部・東証二部上場企業2,600社の役員賞与の平均が640万円です。

参考:日本総研

つまり、みなし役員とは事前に届け出た金額・支給日に沿って賞与を支払わない限り、税務上は経費として扱われず、会社の税負担が増すリスクがあるということです。

役員報酬を経費にする方法に関するポイント!

従業員給与として処理していたものが後からみなし役員認定を受けると、「給与だから経費になると思っていたのに、実は役員報酬扱いで経費にならない」という事態になりやすいため、みなし役員に該当する可能性がある場合は、役員報酬の決め方や支給方法を含めて、あらかじめ税務上の整理をしておくことが重要です。

参考:国税庁「No.5200 役員の範囲」

みなし役員とは退職金の算定にも注意が必要に!

みなし役員とは、退職金も通常の社員とは異なる基準で支給されます。退職金の額は、役員としての在籍期間や功績倍率、報酬額を基に「適正額」でなければなりません。会社が任意に高額な退職金を支給すると、税務上否認される可能性があります。

みなし役員とは?判定フローチャートに関するポイント!

みなし役員とは、定款や株主総会の決議に基づいて退職金額を決定することが望ましく、金額と手続きの正当性が重視されます。

みなし役員の社会保険の取り扱いとは

みなし役員とは、税法上で役員とみなされる人物を指し、たとえ登記簿上の役職がなくても、実質的に経営に関与していればみなし役員に該当する可能性があります。そして、このみなし役員とは何かを正しく理解しておかないと、社会保険の加入義務や取り扱いにおいて重大なミスを招くおそれがあります。

特に、「みなし役員の社会保険は加入が必要なのか?」「非常勤でも対象になるのか?」「配偶者がみなし役員に該当する場合の取り扱いは?」といった疑問は多くの経営者が抱える問題です。

合わせて読みたい「役員報酬の社会保険料」に関するおすすめ記事

役員報酬の社会保険料について徹底解説!役員の社会保険加入要件も紹介

この段落では、みなし役員とはどのような立場なのかを踏まえたうえで、社会保険における加入の可否や実務上の注意点について、分かりやすく解説していきます。

みなし役員とは雇用保険に原則加入できない

みなし役員とは雇用契約ではなく、会社との「委任関係」に基づく存在とされるため、基本的に雇用保険の加入対象外となります。ただし、みなし役員とはいえども、業務の実態が社員とほぼ同じであれば「使用人兼務役員」として、雇用保険に加入できる可能性があります。

このように、みなし役員とは立場に応じた社会保険制度の取り扱いが複雑なため、加入要件の確認が重要です。

「みなし役員とは?判定フローチャートで確認!」編集部

みなし役員とはどのような判定基準フローチャートで判断するのか、みなし役員に関しては以下のサイトも是非ご覧ください。

「「みなし役員」とは(欠格要件シリーズ➃)」

みなし役員とは社会保険や厚生年金の対象になることも

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

みなし役員とは、常勤で一定の勤務実態がある場合、社会保険や厚生年金の加入が義務づけられるケースがあります。非常勤など、勤務実態が明らかでない場合には加入対象外となることもありますが、みなし役員とは実態に応じて判断されるため、形式だけでは判断できません。

みなし役員とは?判定フローチャートに関する注意点

もし、みなし役員が常勤勤務しているにもかかわらず未加入であると、調査で発覚した際には過去2年分の社会保険料をさかのぼって支払う必要が出る場合もあります。

親族をみなし役員にするメリットと注意点

親族を役員に登用することは、中小企業では珍しくありません。経営の信頼性や連携のしやすさといった観点から、家族や親族を役員に加えることには多くのメリットがあります。

しかし、「親族を役員にする」という行為は、税法上の「みなし役員とは何か?」という問題に直結するため、注意が必要です。実際には登記されていない場合でも、税務署の判断によって「みなし役員」と判定されるケースがあります。

「みなし役員とは?判定フローチャートで確認!」編集部

みなし役員とは何かを踏まえたうえで、親族を役員にするメリットと注意点を詳しく解説します。

親族をみなし役員にする4つのメリット

親族を役員に登用することは、経営の信頼性向上や意思決定の迅速化だけでなく、税務面でも大きなメリットをもたらします。とくに税務上の「みなし役員とは何か」を正しく理解し、みなし役員の扱いに準じた適切な報酬設計を行えば、節税・相続対策・保険制度の活用など、幅広い恩恵を享受することが可能です。

ここでは、親族をみなし役員にすることで得られる4つの代表的なメリットについて詳しく解説します。

親族をみなし役員にする4つのメリット1

所得税の節税につながる

日本の所得税制度は累進課税方式を採用しており、所得が高くなるほど税率も上がっていきます。この仕組みを逆手に取り、親族に役員報酬を分散して支給することで、各個人の所得を分散させ、全体の税負担を軽減することができます。

たとえば、1人の経営者に集中して1000万円の報酬を支払うよりも、配偶者や子どもなど親族に役員報酬を適正に分けて支払うことで、各人の所得区分に応じた節税が可能になります。

みなし役員とは?みなし役員判定フローチャートに関するおすすめ記事

みなし役員とはどのような判定フローチャートで判断するのか、みなし役員の特徴や給与・退職金・親族への影響については以下の記事が参考になるでしょう。

「みなし役員とは?具体的な判断基準や給与支払いについて解説」

この戦略が成立するのは、「みなし役員とは税法上の役員として扱われる存在であり、その報酬も役員報酬として法的に認められる」からです。形式上は従業員であっても、経営への関与や株式の保有状況によってみなし役員と判断されれば、税務上は正規の役員として給与処理が可能になります。

合わせて読みたい「役員報酬にも源泉徴収が必要かどうか」に関するおすすめ記事

役員報酬にも源泉徴収は必要? 役員報酬にかかる税金について解説!

親族をみなし役員にする4つのメリット2

法人税の節税効果も大きい

みなし役員に支払う報酬も、税務上は「役員報酬」として会社の損金に算入できる対象となります。これは、会社にとっての法人税を軽減するうえで重要な要素です。

たとえ親族であっても、会社の業務に実質的に従事しており、その報酬が適正かつ「定期同額給与」として支払われていれば、税務上の制限をクリアして損金算入が可能となります。

みなし役員とは?判定フローチャートに関する参考記事:「みなし役員とは?該当する条件や給料・賞与の違い、注意点と裁決事例」

みなし役員とは?判定フローチャートに関するポイント!

このときのポイントは、「みなし役員とは従業員と異なり、役員報酬の支払いルールが厳格に定められている存在であること」を理解し、適切に報酬設計を行うことです。

「みなし役員」として報酬を得ることで、企業の経費処理上も有利に働く可能性があります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

親族をみなし役員にする4つのメリット3

相続・贈与の税負担軽減にもつながる

親族に対してまとまった財産を渡したいと考えても、一度に贈与してしまうと高額な贈与税が発生することがあります。そこで有効なのが、「みなし役員とは役員報酬を通じて継続的に資産を移転できる仕組み」を活かした相続・贈与対策です。

みなし役員に毎月定額で役員報酬を支払うことにより、少しずつ財産を親族に移転することが可能になります。

その結果、将来的に発生する相続税や贈与税の課税対象額を抑えることができ、事業承継や資産移転の計画がスムーズに進められるというメリットがあります。

このように、みなし役員とは節税と資産防衛の両面において有効なポジションであり、制度を理解したうえで計画的に役員登用することが重要です。

みなし役員とは?みなし役員判定フローチャートに関するおすすめ記事

みなし役員とはどのような判定フローチャートで判断するのか、みなし役員の特徴や給与・退職金・親族への影響については以下の記事が参考になるでしょう。

みなし役員とは?判定フローチャートに関する参考記事:「実質的に法人の経営に従事して、意思決定に大きな影響力を持つ「みなし役員」とは?」

親族をみなし役員にする4つのメリット4

社会保険への加入による将来的な恩恵

みなし役員とは、一定の勤務実態がある場合に限り、社会保険や厚生年金の加入対象となる役員です。たとえ非常勤の取締役であっても、常勤に近い働き方をしている場合には、社会保険の適用が義務付けられるケースがあります。

「みなし役員とは?判定フローチャートで確認!」編集部

みなし役員とはどのような判定基準フローチャートで判断するのか、みなし役員に関しては以下のサイトも是非ご覧ください。

みなし役員とは?判定基準フローチャートに関する参考記事:「みなし役員とは?役員として登記していない場合も要注意!」

みなし役員とは?判定フローチャートに関するポイント!

社会保険料の支払いは一見負担に見えるかもしれませんが、将来的な年金受給額や医療保障、介護保障の拡充につながるという観点では、みなし役員としての社会保険加入は中長期的に見て非常に価値が高い制度といえます。

また、会社としても保険加入により役員の福利厚生が充実することで、経営の安定性や継続性を高めることができるという副次的な効果も見込まれます。

親族をみなし役員にする際に注意すべき点

親族を役員に登用することは、会社の信頼性や意思疎通のスムーズさから見ても多くのメリットがあります。しかしその一方で、親族がみなし役員に該当してしまうと、税務上の取り扱いが大きく変わるため、慎重な対応が求められます。

ここでは、親族をみなし役員にする際に特に注意すべき3つのポイントについて詳しく解説します。

「みなし役員とは何か」「みなし役員とはどういう制限を受けるのか」を理解しておくことが、トラブルや税務リスクの回避につながります。

親族をみなし役員にする際に注意すべき点1

「定期同額給与」の原則に縛られる

親族がみなし役員に該当すると判断された場合、その報酬は「定期同額給与」でなければ損金として認められません。

これは、みなし役員とは実質的に法人の経営に関与しているとされる者であるため、利益調整を目的とした不自然な報酬操作を防止するための措置です。

合わせて読みたい「役員報酬はいくらが得」に関するおすすめ記事

役員報酬はいくらが得?節税方法や注意点について解説!

たとえば、経営が悪化した月だけ役員報酬を一時的に下げたり、好調な月にだけ報酬を上げたりすることは、みなし役員に対しては原則できません。報酬の変更は、事業年度開始から3ヶ月以内に決定しなければ損金不算入とされるため、事前の計画と適正な報酬設定が重要です。

親族をみなし役員にする際に注意すべき点2

賞与の取り扱いに制限がある

親族であるみなし役員に賞与を支給する場合も、注意が必要です。

通常の従業員に対する賞与は自由に支給でき、会社の損金として処理できますが、みなし役員とはそうした自由が許されない立場です。

みなし役員に賞与を支給するには、「事前確定届出給与」として、賞与の金額・支払時期をあらかじめ税務署に届け出る必要があります。これを怠ると、支払った賞与は法人税の計算上、経費(損金)にできない扱いとなってしまいます。

みなし役員とは?判定フローチャートに関する注意点

届け出た内容と実際の支給額・時期が少しでもズレてしまった場合も損金不算入となるため、極めて厳密な運用が求められます。

「みなし役員とは?判定フローチャートで確認!」編集部

このように、みなし役員とは賞与の扱いにおいても一般の従業員と異なり、税務リスクを抱えやすい立場であることを理解しておく必要があります。

親族をみなし役員にする際に注意すべき点3

雇用保険には原則として加入できない

みなし役員とは会社との間に雇用契約を結んでいるのではなく、あくまでも「委任契約」に基づいて業務を遂行する立場とされます。

そのため、一般の従業員とは異なり、原則として雇用保険に加入することはできません。

ただし例外もあります。たとえば、「使用人兼務役員」として実際に従業員的業務も担っていると認められる場合には、みなし役員であっても雇用保険に加入できるケースがあります。しかし、これは労働時間や業務内容、指揮命令関係の有無など複数の条件を満たす必要があり、認定には厳密な判断が伴います。

みなし役員とは?みなし役員判定フローチャートに関するおすすめ記事

みなし役員とはどのような判定フローチャートで判断するのか、みなし役員の特徴や給与・退職金・親族への影響については以下の記事が参考になるでしょう。

「Q22 【簡単説明】みなし役員とは?判定基準・奥様への給料や執行役員の場合は?」

みなし役員とは労働保険に関する取り扱いにも影響を及ぼす存在であるため、親族を役員にする前には社労士など専門家に相談することが強く推奨されます。

まとめ|みなし役員とは?

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

ここまで、「みなし役員とは何か」を中心に、具体的な判定基準やフローチャート、配偶者への影響、給与・賞与・社会保険の取り扱いまで幅広く解説してきました。

みなし役員とは、法律上の役員に登記されていなくても、実質的に法人の経営に携わっている人物や、株式の保有割合が一定以上の従業員を、税法上の役員=みなし役員として取り扱う制度です。

みなし役員とは、実態に基づいて判定されるため、見た目の役職や肩書にとらわれず、実際の業務内容や株主構成を丁寧に確認することが重要です。とくに同族会社においては、配偶者や家族が知らないうちにみなし役員に該当しているケースが多く見受けられます。

みなし役員とは、報酬の取り扱いが大きく変わる存在でもあります。たとえば、みなし役員とは「定期同額給与」でなければ損金に算入できず、賞与を支払うにも事前の届出が必要です。また、みなし役員とは原則として雇用保険に加入できず、社会保険についても一定の条件が課されます。

このように、みなし役員とは何かをあいまいにしたまま役員登用を行うと、後になって多額の追徴課税や保険料の遡及支払いが発生するおそれがあります。だからこそ、みなし役員とはどういう立場なのか、誰がみなし役員に該当するのかを明確にしておく必要があるのです。

本記事で紹介したフローチャートを活用し、みなし役員とはどのような存在かを整理することで、税務上のトラブルを未然に防ぐことができます。ぜひ一度、自社の経営体制を見直し、「みなし役員とは何か」を再確認してみてください。

合わせて読みたい「役員賞与の届出はいつまでに提出」に関するおすすめ記事

役員賞与の届出はいつまでにするべき?事前確定届出給与を活用するメリットや注意点を解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!