妻(配偶者)を役員にして役員報酬を支払うべき?従業員との比較や節税効果も解説!

カテゴリー:

公開日:2025年6月

更新日:2026年1月8日

会社を経営する上で、妻(配偶者)を役員にするか、従業員として雇用するかは重要な判断ポイントです。特に、妻(配偶者)を役員にして役員報酬を支払うかどうかは、節税対策や会社の経営体制に大きな影響を与えるテーマとなります。

役員に就任した妻(配偶者)に対して役員報酬を支給することで、所得を分散し、所得税や住民税を抑える節税効果が期待できる一方で、役員報酬には「定期同額」などの制約があり、柔軟な運用が難しいという一面もあります。

一方で、妻(配偶者)を役員ではなく従業員として雇用する場合は、給与の変更がしやすく、会社の資金繰りに応じた対応が可能です。さらに、他の従業員とのバランスや社内の空気感にも配慮しやすいため、家族経営ならではの課題にも柔軟に対応できます。

本記事では、妻(配偶者)を役員にして役員報酬を支払うケースと、従業員として給与を支払うケースの両方を比較しながら、それぞれのメリット・デメリット、節税効果、社会保険・退職金などの観点からわかりやすく解説します。会社の状況や配偶者の希望に応じて、最適な選択ができるよう具体的な判断基準も紹介しています。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

妻(配偶者)を役員とするか従業員とするか迷っている方は、ぜひ最後までご覧ください。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

【リスクが大きすぎる】

税理士や社労士に役員報酬の計算を任せるべき理由

役員報酬の計算ミスは、単なる計算間違いでは済みません。

法人が役員報酬の計算を誤ると、税務上の否認リスクや加算税・追徴課税といった重大な問題に発展します。

特に役員報酬は、一般の給与と異なり、法人税法上の厳格なルールが定められており、少しの計算ミスや手続き漏れが、そのまま損金不算入につながります。

たとえ役員が一人だけの会社であっても、役員報酬の計算ミスは例外ではありません。

役員報酬の再計算や修正が必要になれば、税務署からの指摘対応や追徴課税への対応が必要となり、経営者自身の負担は一気に増大します。

このような背景から、役員報酬の計算は自社対応ではなく、税理士などの専門家に任せるべき業務といえます。

給与計算に関する参考記事:「給与計算ミスへの対処法は?責任・リスクや防止策も解説!」

役員報酬の計算ミスによる税務・信用リスク

役員報酬を誤って計算・支給すると、まず問題になるのが法人税の取扱いです。

役員報酬は、要件を満たさなければ経費として認められず、税務署から否認される可能性があります。

| 内容 | 想定されるリスク |

|---|---|

| 役員報酬の金額・支給方法の誤り | 損金不算入となり法人税が増加 |

| 源泉所得税の計算・納付ミス | 不納付加算税・延滞税の対象 |

| 税務調査時の指摘リスク | 役員報酬は税務調査時に特に厳しく確認される |

| 帳簿・議事録との不整合 | 管理体制不備と判断され税務調査リスクが上昇 |

役員報酬の計算ミスが続くと、税務署から「役員報酬を適切に管理できていない法人」と評価されやすくなり、

結果として税務調査の対象になりやすくなります。

また、役員報酬には源泉所得税がかかるため、会社は「預かって納める税金」を正確に処理する責任を負います。

役員が一人しかいない会社であっても、源泉所得税の計算や納付を誤れば、一般の給与と同様に加算税や追徴課税が課されます。

「税理士に役員報酬の計算を依頼」編集部

近年では、税務署がAIを活用した税務調査を行っており、以前よりも役員報酬の金額推移や変更履歴もチェックされやすくなっているため、税務調査リスクは確実に増大しています。

実際に国税庁が公表した令和5年度のデータでは、申告漏れ総額は9,741億円、追徴税額は3,197億円に達し、法人1件あたりの追徴額は平均550万円と、調査を受けた企業にとって極めて重い負担となっています。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税理士に役員報酬の計算を依頼に関連する注意点

一度、役員報酬の処理について税務署から問題点を指摘されると、その後も継続的に税務調査の対象となるケースは少なくありません。

そのため、税理士に記帳代行や決算申告だけを依頼するのではなく、役員報酬の計算や支給方法まで含めて税理士に任せることが重要です。

妻(配偶者)を役員にして会社設立はできる?

夫婦で会社を立ち上げる際に、「妻(配偶者)を役員にできるのか?」「妻(配偶者)を代表にしても問題ないのか?」といった疑問を持つ方は多いのではないでしょうか。実際、妻(配偶者)を役員として会社に迎えることは法律上認められており、正しい手続きを踏めば問題ありません。

ここでは、妻(配偶者)を役員として会社を設立する際のポイントや注意点について詳しくご紹介します。

妻(配偶者)を役員にして役員報酬を支払うべきかに関する記事

妻(配偶者)を役員にして役員報酬を支払うべきなのか、役員か従業員どちらが得なのかについて以下の記事も参考になるでしょう。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「妻(配偶者)を代表や役員にするのは可能?メリット・デメリット」

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

妻(配偶者)を代表取締役にできる?

会社設立時において、妻(配偶者)を代表取締役に選任することは可能です。代表取締役は会社を代表する最も重要な役員ポジションですが、設立時は取締役会が存在しないため、発起人の決議や定款の定めによって選任する形になります。したがって、妻(配偶者)であっても発起人や設立時取締役の決議により、正式に代表取締役という役員に就任することができます。

合わせて読みたい「役員報酬手取りシミュレーション」に関するおすすめ記事

役員報酬の手取り額シミュレーションまとめ!税金や社会保険料を含めて徹底解説

妻(配偶者)を役員にして役員報酬を支払うべきかに関するポイント!

夫婦で経営を行う場合、妻(配偶者)を代表という形で役員にすることで、家庭内での意思決定や業務分担がスムーズになるメリットもあります。

妻(配偶者)を役員にするのは問題ない?

会社設立時に妻(配偶者)を役員に選任することは、法的にもまったく問題ありません。会社の役員は、定款に定めるか、発起人の多数決により選任されます。妻(配偶者)を取締役などの役員にすることで、夫婦での共同経営体制が整い、事業の安定にもつながります。

ただし、誰でも役員になれるわけではありません。以下に該当する場合は、役員(取締役)への就任ができないため、注意が必要です。

これらに該当しない限り、妻(配偶者)を役員にすることは法律上もまったく問題ありません。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

また、意外かもしれませが次のようなケースでも、妻(配偶者)を役員にすることは可能です。

このように、たとえ事情がある場合でも、妻(配偶者)が役員に就任できるケースは多くあります。

妻(配偶者)を役員にして役員報酬を支払うべきかに関する記事

妻(配偶者)を役員にして役員報酬を支払うべきなのか、役員か従業員どちらが得なのかについて以下の記事も参考になるでしょう。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「配偶者は役員それとも従業員どっちが得?節税効果から注意点まで徹底解説」

妻(配偶者)を従業員ではなく役員にする4つのメリット

会社設立や法人経営において、妻(配偶者)を役員にするかどうかは、経営者にとって非常に重要な判断ポイントです。実際に妻(配偶者)を役員にして役員報酬を支払うことで、節税や社会保険面で多くのメリットが得られます。ここでは、妻(配偶者)を役員にすることで得られる代表的な4つのメリットを、役員報酬の制度や社会保険の加入条件などを交えて詳しく解説します。

妻(配偶者)を従業員ではなく役員にする4つのメリット①

妻(配偶者)に役員報酬を分配して所得分散と節税が可能

妻(配偶者)を役員にして役員報酬を分け合う形で支給することで、個人の所得税を抑えることができます。

たとえば、夫ひとりが年間1,000万円の役員報酬を受け取るよりも、夫婦それぞれに500万円ずつの役員報酬を支給することで所得を分散でき、累進課税の影響を軽減できます。

妻(配偶者)を役員にして役員報酬を支払うべきかに関するポイント!

このように妻(配偶者)を役員として登用し、役員報酬を分けることは、実質的な税負担の軽減につながる重要な節税戦略です。

合わせて読みたい「役員報酬はいくらが得」に関するおすすめ記事

役員報酬はいくらが得?節税方法や注意点について解説!

妻(配偶者)を従業員ではなく役員にする4つのメリット②

妻(配偶者)への役員報酬は経費として全額損金算入できる

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

妻(配偶者)を役員にした場合、その妻(配偶者)に支払う役員報酬は、一定の条件を満たせば法人の経費として全額損金に算入可能です。具体的には、1ヶ月以内の定期的な間隔で同額の役員報酬を支給していれば、法人税の対象となる利益を圧縮できます。

妻(配偶者)を役員にして役員報酬を支払うかに関する注意点

ただし、妻(配偶者)が実際に役員としての職務に従事していることが前提です。実態のない妻(配偶者)への役員報酬は経費にできず、税務署から否認されるリスクがあるため、就業実態と役員報酬のバランスに注意が必要です。

合わせて読みたい「役員報酬の日割り」に関するおすすめ記事

役員報酬は日割り計算できる?就任・退任時の対応方法についても解説!

妻(配偶者)を従業員ではなく役員にする4つのメリット③

妻(配偶者)を役員にすることで夫婦の共同経営がスムーズに

妻(配偶者)を役員として正式に迎えることで、夫婦で会社の方針や業務内容を共有できる環境が整います。特に、小規模な法人では、妻(配偶者)の視点を経営に取り入れることが経営の多角化や判断のスピードアップに直結します。

妻(配偶者)を役員にして役員報酬を支払うべきかに関する記事

妻(配偶者)を役員にして役員報酬を支払うべきなのか、役員か従業員どちらが得なのかについて以下の記事も参考になるでしょう。

「妻を社長にすると節税になる?妻名義での会社設立について詳しく解説」

また、日常生活の中でも情報共有がしやすく、経理や総務業務を妻(配偶者)が役員として担当することで、業務の効率化にもつながります。妻(配偶者)が役員として経営に参加することで、家族経営の強みを最大限に活かすことができるのです。

合わせて読みたい「税理士に依頼できる記帳代行と丸投げサービスの違いについて」に関するおすすめ記事

税理士に依頼できる「記帳代行」と「丸投げ」の違いとは?

妻(配偶者)を従業員ではなく役員にする4つのメリット④

妻(配偶者)が社会保険に加入でき、将来的な年金額もアップ

妻(配偶者)を役員にすると、条件を満たせば役員として社会保険(健康保険・厚生年金)に加入することができます。これは、専業主婦として第3号被保険者でいるよりも、将来の年金受給額が増えるメリットがあります。

一方で、役員として社会保険に加入すると、保険料が発生し会社と本人で折半する必要があります。ただし、会社が負担する社会保険料は「法定福利費」として損金に算入可能ですので、税務的にも大きなデメリットとは言えません。

合わせて読みたい「経営セーフティ共済で節税」に関するおすすめ記事

経営セーフティ共済で節税できる?デメリットやメリットも解説!

妻(配偶者)を役員にして役員報酬を支払うべきかに関するポイント!

なお、役員は雇用保険・労災保険の対象外である点も、事前に確認しておきましょう。

妻(配偶者)を従業員ではなく役員にするデメリット

夫婦で会社を設立する際に、妻(配偶者)を役員として登用することは多くのケースで検討されます。妻(配偶者)を役員にすると、役員報酬を通じて所得分散を図ることができる一方で、役員としての責任や、役員報酬に関する制限、社内環境への影響など、デメリットも存在します。

ここでは、妻(配偶者)を役員にすることによる4つのデメリットを、役員報酬や法的観点も交えて詳しく解説します。

妻(配偶者)を従業員ではなく役員にするデメリット①

妻(配偶者)を役員にすることで社内に不満が生まれる可能性

妻(配偶者)を役員に任命する場合、他の従業員から「家族だから優遇されているのでは?」という疑念が生まれることがあります。とくに、妻(配偶者)があまり業務に関与していないにもかかわらず、高額な役員報酬を受け取っている場合、公平性に欠けるという印象を与える可能性があります。社内での役員人事においては、妻(配偶者)であっても他の役員と同様に評価される透明な制度設計が必要です。役員報酬の金額も、職務内容とバランスが取れているかどうか慎重に判断しましょう。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

妻(配偶者)を役員にして役員報酬を支払うべきなのか、そもそも役員と従業員のどちらがいいのかについて以下のサイトも是非ご覧ください。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「配偶者への役員報酬」

妻(配偶者)を従業員ではなく役員にするデメリット②

妻(配偶者)への報酬は給与ではなく「役員報酬」となる

妻(配偶者)を役員にすると、その報酬は「給与」ではなく「役員報酬」として扱われます。役員報酬は、一般の従業員給与とは異なり、税務上の取り扱いが厳格です。役員報酬は毎月同額で支給しなければ損金算入できず、期中での変更も原則できません。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

妻(配偶者)を役員にして役員報酬を支払うべきかに関するポイント!

妻(配偶者)に対して役員報酬を支払う場合、会計や税務のルールに沿って適切に処理する必要があります。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

役員報酬に関する規定を誤ると、経費として認められず、法人税負担が増加するリスクもあります。

妻(配偶者)を従業員ではなく役員にするデメリット③

役員報酬は柔軟に変更できず経営に影響を及ぼすことも

会社経営において、妻(配偶者)を役員にし、役員報酬を支給するケースは多く見られます。節税や経費計上といったメリットがある一方で、役員報酬には厳格なルールが設けられているため、注意が必要です。特に気をつけたいのが、役員報酬の金額は原則として事業年度の途中で変更できないという点です。

合わせて読みたい「非常勤役員の社会保険」に関するおすすめ記事

非常勤役員は社会保険の加入対象?加入条件について詳しく解説!

途中変更が認められない役員報酬のリスク

会社が妻(配偶者)に対して支払う役員報酬は、原則として事業年度の開始時に決定された金額を維持しなければならないとされています。たとえ経営環境が悪化し、資金繰りが厳しくなった場合でも、妻(配偶者)への役員報酬を減額することは基本的に認められていません。

このため、赤字経営が続く状況であっても、定めた役員報酬を継続して支払う必要があり、経営にとって大きな負担となる可能性があります。経営の柔軟性が損なわれることもあり、役員報酬の設定は非常に慎重に行う必要があります。

「役員報酬を減額」編集部

役員が病気や入院になった場合に役員報酬を減額しても、役員報酬は損金算入できるのかについては【役員報酬は病気によって減額できる?必要な議事録や損金算入の要件についても解説!】も是非参考にしてください。

妻(配偶者)への役員報酬を損金に算入するための条件

税務上、役員報酬を損金扱い(法人の経費)として計上するには、一定の形式が必要です。

合わせて読みたい「起業直後の役員報酬の決め方」に関するおすすめ記事

起業直後の役員報酬の決め方とは?起業直後の役員報酬の相場などを詳しく解説!

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

具体的には以下の3つのいずれかに該当する形で、妻(配偶者)に支払う役員報酬を設計する必要があります。

- 定期同額給与:毎月一定額の役員報酬を支払う方式。最も一般的な形です。

- 事前確定届出給与:あらかじめ支給額・支給時期を税務署に届け出たうえで、定め通りに支払う役員報酬。

- 利益連動給与:上場企業等に限られた方式で、業績に応じて変動する役員報酬。

「役員賞与」編集部

東証一部・東証二部上場企業2,600社の役員賞与の平均が640万円です。

参考:日本総研

これらの条件を満たさなければ、妻(配偶者)に支払った役員報酬は損金として認められず、法人税の負担が増加する可能性があります。

妻(配偶者)を役員にして役員報酬を支払うかに関する注意点

役員報酬の設計を誤ると、節税どころか逆に課税対象が増えるリスクもあるのです。

妻(配偶者)を正式に役員として登記するには、法務局への手続きや税務署への届出が必要です。そしてその前に、役員報酬の金額をどう設定するかが非常に重要なポイントとなります。

妻(配偶者)を役員にして役員報酬を支払うべきかに関する記事

妻(配偶者)を役員にして役員報酬を支払うべきなのか、役員か従業員どちらが得なのかについて以下の記事も参考になるでしょう。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「妻が役員になるデメリットとは?みなし役員についても紹介」

なぜなら、役員報酬は年度の途中で変更できないため、たとえ予想以上に業績が悪化したとしても、妻(配偶者)に支払う役員報酬は契約通りに実行する必要があるからです。仮に高額な役員報酬を設定してしまうと、後で変更できず経営の重荷になるリスクも否めません。

「役員報酬の決め方」編集部

マイクロ法人の場合の役員報酬の決め方は、【マイクロ法人の役員報酬はどう決めたらいい?社会保険料の節約方法についても解説!】の記事も是非ご覧ください。

合わせて読みたい「事前確定届出給与の提出期限」に関するおすすめ記事

事前確定届出給与の提出期限はいつまで?出し忘れや1日遅れは損金算入できるのか解説!

妻(配偶者)を従業員ではなく役員にするデメリット④

妻(配偶者)が会社勤めの場合、副業禁止規定に注意

妻(配偶者)が別の企業で正社員として働いている場合、会社によっては副業禁止規定があることがあります。たとえ無報酬であっても、妻(配偶者)が法人の役員として登記されるだけで副業と見なされるケースがあるため注意が必要です。

役員報酬の相場に関するおすすめ記事

中小企業の役員報酬相場については以下のサイトがおすすめです。

「 社員10人以下の零細企業の社長の年収事情は?年収の決め方も解説! 」

役員就任の届け出や登記情報は外部にも公開されるため、妻(配偶者)が現在勤務している会社の就業規則を必ず確認しましょう。会社の了承を得ずに役員に就任すると、懲戒処分などのトラブルに発展する可能性もあります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

合わせて読みたい「役員報酬を4ヶ月目に変更」に関するおすすめ記事

役員報酬は4ヶ月目でも変更できる?定期同額給与の3カ月ルールとの関係も解説!

妻(配偶者)を従業員ではなく役員にするデメリット⑤

妻(配偶者)の名前が公表されるリスクもある

妻(配偶者)を代表取締役や役員として登記する場合、登記簿に妻(配偶者)の氏名や自宅住所が記載されるため、プライバシーの観点でデメリットが生じる可能性があります。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「妻を役員にすることで得られる節税効果」

妻(配偶者)を役員にして役員報酬を支払うかに関する注意点

とくにインターネットで登記情報が簡単に取得できる現代においては、第三者に妻(配偶者)の個人情報が知られるリスクを考慮しておく必要があります。

また、妻(配偶者)を役員にすることで経営上の責任も伴うようになり、万が一会社が不祥事を起こした場合には、妻(配偶者)も役員として法的・社会的責任を問われることになります。

さらに、妻(配偶者)が会社員として他社に勤めている場合、役員就任によって副業と見なされ、勤務先に副業の事実が判明する可能性も否定できません。会社員である妻(配偶者)を役員や代表にする際には、あらかじめ勤務先の副業規定を必ず確認しておくことが重要です。副業禁止規定に違反すると懲戒処分の対象になる場合もあるため、慎重な判断が求められます。

役員報酬に関する参考記事:「役員報酬の支給日がバラバラでも問題ない?定期同額給与との関係性についても解説」

妻(配偶者)を役員ではなく従業員にするメリット

会社を設立する際に、妻(配偶者)を役員として登用するか、従業員として雇用するかは、経営の方針を大きく左右する重要な選択肢です。役員として妻(配偶者)に役員報酬を支払う方法には多くの節税メリットがありますが、一方で従業員として雇うことで得られる現実的なメリットも豊富にあります。

ここでは、妻(配偶者)を役員ではなく従業員とすることで得られる具体的な利点について、役員報酬との違いや従業員制度の特徴とあわせて解説します。

妻(配偶者)を役員ではなく従業員にするメリット①

経営効率の向上|従業員としての配偶者の活用が鍵

妻(配偶者)を役員にして役員報酬を支払うべきかに関する記事

妻(配偶者)を役員にして役員報酬を支払うべきなのか、役員か従業員どちらが得なのかについて以下の記事も参考になるでしょう。

「【夫婦で会社設立③】配偶者(妻)は役員と従業員のどちらがいいか詳しく解説!」

創業間もない企業では、人手不足や業務負担の偏りが深刻化しがちです。そんなときに妻(配偶者)を従業員として雇用することで、即戦力として業務を支えてもらえる環境が整います。信頼できる配偶者を従業員として迎えることで、採用活動にかかる時間とコストを削減し、経営資源を本業に集中させることができます。

役員にすると登記手続きや役員報酬の設定、経営責任の所在など、対応すべき業務が増えますが、従業員として雇用するのであれば、役員とは異なる柔軟な運用が可能です。従業員であれば社内の上下関係や業務分担も明確にしやすく、役員よりも日常業務への対応力に優れた形での配偶者参画が実現できます。

妻(配偶者)を役員ではなく従業員にするメリット②

節税効果|従業員の給与でも所得分散が可能

妻(配偶者)を役員にして役員報酬を支払うことは有名な節税策ですが、実は従業員として給与を支払う場合でも同様に節税効果が期待できます。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

妻(配偶者)を役員にして役員報酬を支払うべきなのか、そもそも役員と従業員のどちらがいいのかについて以下のサイトも是非ご覧ください。

「社長の配偶者の役員報酬|仙台市の税理士・ひなた会計事務所」

従業員給与には給与所得控除が適用されるため、妻(配偶者)の課税所得を抑えることができ、結果として世帯全体の所得税・住民税負担の軽減につながります。

また、役員報酬は「定期同額」などの厳格なルールに縛られるのに対し、従業員の給与であれば経営状況や実績に応じて金額の見直しが可能です。つまり、配偶者を役員にするよりも従業員として雇った方が、報酬の柔軟性と節税メリットを両立できる可能性が高いと言えます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

妻(配偶者)を役員ではなく従業員にするメリット③

労働保険の手続きが不要な場合もある

妻(配偶者)を従業員として雇う場合、労働保険(労災保険・雇用保険)の加入が必須ではないケースもあります。家族従業員に該当し、特定の条件を満たす場合は、労働保険への加入義務が免除されるため、煩雑な手続きや費用の負担を軽減することができます。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「妻を社会保険の扶養範囲にするなら「非常勤役員」「年収130万円未満」にするべし」

妻(配偶者)を役員にして役員報酬を支払うべきかに関するポイント!

ただし、妻(配偶者)が実質的に会社の経営に関与しているとみなされると、税法上「みなし役員」として扱われ、役員報酬としての課税対象となる可能性があるため注意が必要です。

従業員としての勤務実態を明確にしておくことで、誤解やリスクを回避しやすくなります。

妻(配偶者)を役員ではなく従業員にするメリット④

給与・賞与の柔軟な変更が可能

従業員としての配偶者に支払う給与や賞与は、事業の成長や資金繰りの状況に応じて変更が可能です。これは役員報酬とは大きく異なる利点であり、役員報酬が原則として年度途中で変更できない点と比較すると、従業員給与の柔軟性は経営上非常に重宝します。

合わせて読みたい「社長 給料 決め方」に関するおすすめ記事

社長の給料の決め方は?社長の給料相場や決め方を解説!

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

たとえば、売上が一時的に落ち込んだ際には一時的に給与を減額し、業績回復後に増額するといった調整も可能です。

妻(配偶者)を役員にして役員報酬を支払うかに関する注意点

ただし、配偶者であっても従業員の給与や賞与を頻繁に変更することは、他の従業員からの信頼を損なうリスクもあるため、慎重に対応する必要があります。

妻(配偶者)を役員ではなく従業員にするメリット⑤

社内の納得感と調和を保ちやすい

配偶者を従業員として雇用することは、社内の公平性という観点でも有利です。役員として妻(配偶者)を迎え、役員報酬を支給することに対し、不満を持つ従業員が出る可能性は否めません。特に、業務への関与が限定的な場合には、「身内の優遇」と捉えられるリスクもあります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

その点、配偶者を他の従業員と同じように採用・運用することで、社内の理解を得やすく、職場全体の信頼関係も築きやすくなります。経営者として配偶者を従業員として位置づけることで、役員との線引きを明確にし、社内の組織体制を円滑に保つことが可能です。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

妻(配偶者)を役員にして役員報酬を支払うべきなのか、そもそも役員と従業員のどちらがいいのかについて以下のサイトも是非ご覧ください。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「一人会社を設立した場合に配偶者を役員にいれる?メリット・デメリット」

妻(配偶者)や家族を雇って起業する際の注意点

起業する際に妻(配偶者)を役員として登用したり、従業員として雇用したりするのは、信頼性や柔軟性の面で大きなメリットがあります。しかし、妻(配偶者)を役員にして役員報酬を支給する場合や、妻(配偶者)を従業員として迎える場合には、税務・労務・社内体制の観点でいくつか重要な注意点があります。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

ここでは、家族を役員や従業員として起用する際に見落としがちなポイントを、特に「妻(配偶者)」「役員報酬」「従業員」という観点から詳しく解説します。

妻(配偶者)や家族を雇って起業する際の注意点①

実態のない妻(配偶者)への給与・役員報酬支給はNG

起業時に「節税」のために妻(配偶者)を従業員として雇用したり、役員にして役員報酬を支払うといったケースは多く見られますが、実際に労働実態がなければ名ばかり従業員・名ばかり役員と見なされ、税務上問題となります。

妻(配偶者)に従業員として給与を支給したり、役員として役員報酬を支払ったりするためには、明確な業務内容・勤務時間・責任範囲があることが前提です。単なる扶養調整の目的で給与や役員報酬を支払う行為は、税務調査で否認されるリスクが極めて高くなります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

妻(配偶者)を役員にして役員報酬を支払うべきかに関する記事

妻(配偶者)を役員にして役員報酬を支払うべきなのか、役員か従業員どちらが得なのかについて以下の記事も参考になるでしょう。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「妻への報酬・給与支払について」

たとえ妻(配偶者)であっても、従業員給与や役員報酬を経費として計上するには、勤務の実態と金額の妥当性を証明できる体制づくりが重要です。

妻(配偶者)や家族を雇って起業する際の注意点②

税務上の「みなし役員」に該当する恐れも

合わせて読みたい「役員報酬 賞与」に関するおすすめ記事

役員報酬とは?役員賞与との違いや節税効果について解説!

妻(配偶者)を役員にしないで従業員として扱う場合でも、経営に深く関与していると判断されれば、税務上「みなし役員」として扱われる可能性があります。これは、妻(配偶者)が取締役に登記されていなくても、実態として経営者と同等の立場で判断・指示をしているようなケースでよく見られます。

みなし役員と判定されると、従業員としての給与ではなく、役員報酬と同じ厳しい制限(定期同額・届出制など)が適用されます。

妻(配偶者)を役員にして役員報酬を支払うべきかに関するポイント!

たとえば、妻(配偶者)を従業員として雇用しているにもかかわらず、月ごとに給与(役員報酬)を変動させている場合、「利益操作ではないか」と疑われるリスクがあります。

妻(配偶者)が従業員なのか、実質的に役員なのかは、報酬の支払形態・業務の内容・意思決定の関与度で判断されます。そのため、役員報酬と従業員給与を明確に区別し、適切な手続きを行うことが重要です。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

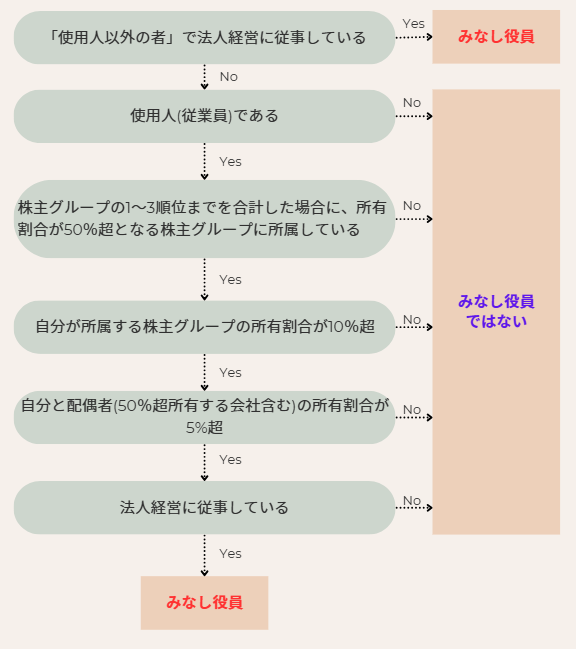

妻(配偶者)がみなし役員に該当するのか判断するのに迷った場合は、以下のみなし役員判定フローチャートで確認しましょう!

画像引用:「みなし役員とは?判定フローチャート付きで配偶者や給与の影響を解説」

妻(配偶者)や家族を雇って起業する際の注意点③

家族従業員と他の従業員の待遇差に配慮

妻(配偶者)や家族を従業員・役員として起用する場合、他の従業員との待遇差にも注意が必要です。とくに、妻(配偶者)にだけ高額な役員報酬を支給したり、家族従業員にだけ特別な手当や賞与を与えたりしていると、他の従業員の不満を招く可能性があります。

合わせて読みたい「みなし役員判定フローチャート」に関するおすすめ記事

みなし役員とは?判定フローチャート付きで配偶者や給与の影響を解説

従業員のモチベーションを維持するためにも、家族従業員・家族役員であっても、勤務実態や職責に見合った給与・役員報酬を設定することが大切です。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「配偶者(妻)を役員に入れるメリットは何ですか?」

妻(配偶者)を役員にして役員報酬を支払うべきかに関するポイント!

また、出勤簿や業務日報を用意し、家族従業員であっても他の従業員と同様に労務管理を徹底しましょう。

会社の透明性を保つためにも、妻(配偶者)が従業員なのか、役員なのかを社内外に明確に示すことが信頼構築の鍵になります。

妻(配偶者)を役員にするか従業員にするかの判断基準

法人を立ち上げる際に、妻(配偶者)を役員にするべきか、それとも従業員として雇用すべきかは、節税・報酬設計・人事戦略に関わる重要な判断です。どちらを選ぶかで、役員報酬の扱い、社会保険の加入、退職金の支給、責任範囲など大きく異なります。

以下に、妻(配偶者)を役員にすべきか、従業員にすべきかを判断するための5つのポイントを紹介します。

| 比較項目 | 妻(配偶者)を役員にした場合 | 妻(配偶者)を従業員にした場合 |

|---|---|---|

| 節税効果 | 役員報酬を配偶者に支給することで所得分散が可能。 所得税・住民税を抑える節税効果が期待できる。 |

配偶者に給与を支払うことで所得を分散。 給与所得控除が使えるため節税に。 |

| 報酬の自由度 | 役員報酬は事業年度中に金額変更不可。 損金算入には「定期同額給与」等の要件あり。 |

従業員の給与は年度途中でも変更可能。 経営状況に応じて柔軟な運用ができる。 |

| 社会保険 | 役員でも勤務実態があれば社会保険加入可。 将来の年金受給額が増えるメリット。 |

配偶者が従業員なら原則社会保険に加入。 労災・雇用保険は加入条件に注意が必要。 |

| 退職金 | 役員退職金は高額設定が可能。 会社・配偶者双方の節税と資産形成に有利。 |

従業員としての退職金支給も可能だが、 役員より金額に上限がある場合が多い。 |

| 周囲への印象 | 他の従業員から「配偶者優遇」と見られる恐れ。 人事の正当性や説明責任が求められる。 |

他の従業員と同じ立場のため受け入れられやすい。 社内の人間関係も良好に保ちやすい。 |

| 税務上の注意点 | 登記上の役員でなくても「みなし役員」とされる可能性あり。 経営関与や株式保有割合に注意。 |

実態が経営者並みであれば税務上は「みなし役員」に該当。 毎月の給与変動にも注意が必要。 |

妻(配偶者)を役員にするか従業員にするかの判断基準①

節税効果を重視するなら「役員」が有利

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

節税を第一に考えるなら、妻(配偶者)を役員として登用し、役員報酬を支給することで、所得分散が可能となります。

これは所得税や住民税の累進課税を回避でき、役員報酬を妻(配偶者)で分けることにより世帯全体での税負担を軽減する有効な手段です。法人側も、支給する役員報酬を損金として計上することで節税が図れるため、法人・個人ともに節税メリットを享受できます。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「【法人の役員は扶養家族になれるか】被扶養者に認定されるための要件と常勤・非常勤の考え方について解説」

妻(配偶者)を役員にするか従業員にするかの判断基準②

報酬額を柔軟に調整したいなら「従業員」として雇うのが現実的

役員報酬には「定期同額給与」のルールがあるため、事業年度中の報酬額変更が認められません。経営状況が悪化した場合でも、決定した役員報酬は支払い続ける必要があります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

妻(配偶者)を役員にして役員報酬を支払うべきかに関するポイント!

一方で、妻(配偶者)を従業員として雇用した場合、給与額を柔軟に変更することが可能です。

業績に応じて昇給・減額・賞与調整ができるため、資金繰りや経営の変動に対応しやすいのは「従業員」としての雇用です。

妻(配偶者)を役員にするか従業員にするかの判断基準③

高額な退職金で資産形成を考えるなら「役員」にするべき

役員には従業員よりも高額な退職金を設定しやすいという利点があります。

妻(配偶者)を役員にすることで、役員報酬だけでなく退職金も節税対象としながら妻(配偶者)の将来的な資産形成を図ることが可能です。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

妻(配偶者)を役員にして役員報酬を支払うべきなのか、そもそも役員と従業員のどちらがいいのかについて以下のサイトも是非ご覧ください。

妻(配偶者)を役員にして役員報酬を支払うべき?に関する参考記事:「妻を役員にするのと一般社員にするの、どちらが良いか?」

退職所得控除も活用できるため、妻(配偶者)にまとまった金額を残すなら、従業員ではなく役員として在籍させるほうが税制面でも有利です。

妻(配偶者)を役員にするか従業員にするかの判断基準④

他の従業員との人間関係を重視するなら「従業員」として迎える

妻(配偶者)を役員にすると、他の従業員から「身内優遇」と見られるリスクが生じる場合があります。

とくに、役員報酬が高額であったり、意思決定に深く関与している場合、従業員の不満につながりやすく、社内の雰囲気が悪化する可能性もあります。

妻(配偶者)を役員にして役員報酬を支払うべきかに関する記事

妻(配偶者)を役員にして役員報酬を支払うべきなのか、役員か従業員どちらが得なのかについて以下の記事も参考になるでしょう。

「役員報酬、夫婦で分割は本当に節税なのか?」

その点、妻(配偶者)をあくまで従業員として迎え入れることで、他の従業員とのバランスが取りやすくなり、社内の信頼関係を損なわずに済むというメリットがあります。

妻(配偶者)を役員にするか従業員にするかの判断基準⑤

責任の範囲と登記・信用面で判断するなら「役員」かどうかで分かれる

妻(配偶者)を役員に任命すると、配偶者は法的にも会社の経営責任を負う立場となります。

登記簿にも役員として妻(配偶者)の氏名や住所が掲載されるため、社会的な信用も発生する反面、責任も大きくなります。

「妻(配偶者)を役員にして役員報酬を支払うべき?」編集部

一方、従業員として勤務する場合は、経営責任は発生せず、日々の業務に専念できます。

したがって、妻(配偶者)にどこまで経営責任を担わせるか、登記上の役員にするかどうかという点も重要な判断材料となります。

Q&A|よくある質問

Q. 妻を役員にして役員報酬を支払うべきか迷っています。どう判断すべき?

A. 妻を役員にして役員報酬を支払うか、それとも従業員にするかは、仕事内容・責任範囲・税務上の扱いを考慮して判断すべきです。妻が実質的に会社経営に関わっている場合は役員としての位置づけが自然であり、役員報酬を支払っても損金算入が認められやすく、適切な節税効果も期待できます。一方、事務補助などの軽微な業務のみであれば、従業員として給与を支払う方が実態に合っており、税務リスクを避けられます。

Q. 妻に支払う役員報酬は「いくら」にすべきですか?

A. 妻に支払う役員報酬が「いくら」かは、業務内容や他の役員とのバランスを基準に合理的に設定する必要があります。過大な役員報酬を妻に支払うと、税務署から否認されるリスクがあります。あくまで「実態に即した業務対価」であることを明確にし、就任当初から議事録や報酬決定書で裏付けを残しておくことが重要です。

Q. 妻を役員にするか、従業員にするかで税金面に違いはありますか?

A. はい、妻を役員にするか、従業員にするかで、税金面の扱いが大きく異なります。役員にした場合、支払う報酬は「定期同額給与」などの条件を満たせば法人の損金になりますが、社会保険の適用対象となる点や、退職金の扱いに注意が必要です。

「妻を役員にするか従業員にするか」編集部

従業員として雇う場合は、「配偶者控除」や「配偶者特別控除」の対象から外れる可能性がありますが、青色事業専従者給与の要件を満たせば費用計上も可能です。

Q. 妻を役員にして役員報酬を支払うメリット・デメリットは?

A. 妻を役員にすると、役員報酬を損金算入できる節税効果や、家計全体の所得分散による税負担軽減が見込めます。また、経営の意思決定に妻が参加することで、事業の継続性や信頼性が高まる場合もあります。ただし、妻を役員にしていても、業務実態がないと「みなし役員」と判断され、役員報酬が損金否認されるリスクがあるため、実務の裏付けをしっかり記録しておくことが必要です。

まとめ|妻(配偶者)は役員にして役員報酬を払うべき?

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

妻(配偶者)を役員にして役員報酬を支払うべきか、それとも従業員として給与を支給すべきかは、法人経営において非常に重要な選択です。役員として妻(配偶者)に役員報酬を支給すれば、所得を夫婦間で分散でき、所得税や住民税の節税効果が期待できます。さらに、将来的な退職金の支給や社会的信用の向上、経営責任の分担といった観点でも、妻を役員とするメリットは多く存在します。

一方、妻(配偶者)を従業員として雇う場合には、給与の変更が柔軟にできる点や、他の従業員とのバランスが取りやすい点が特徴です。とくに従業員の立場であれば、報酬を資金繰りに合わせて調整しやすく、社内の不公平感を与えにくいという利点があります。ただし、経営への実質的な関与があると「みなし役員」と判断され、従業員としての給与が役員報酬とみなされる可能性もあるため、注意が必要です。

節税効果を最大限に引き出したいのか、報酬の柔軟性を重視するのか、また会社としての経営体制をどう設計したいのか――。これらの視点から、妻(配偶者)を「役員」にするのか「従業員」として雇用するのかを慎重に見極めましょう。

配偶者の立場によって税務処理や手続き、役員報酬の設定条件が大きく異なります。専門家に相談しながら、最も効果的でリスクの少ない形を選ぶことが、長期的な経営安定と家庭の財務戦略に繋がります。

合わせて読みたい「役員報酬の相場」に関するおすすめ記事

役員報酬の相場は?相場感や役員報酬を決める際のポイントも解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!