決算修正は税理士なしでも大丈夫?決算修正の方法や注意点まで徹底解説!

カテゴリー:

公開日:2024年5月

更新日:2026年6月4日

決算修正は、企業の経営において重要なプロセスですが、多くの疑問や不安を伴います。この記事では、決算修正の基本的な方法や必要な注意点、税理士なしで進める場合のメリットとデメリットについて詳しく解説します。正確な決算修正を行うための基礎知識を提供し、適切な対応策をご紹介します。

おすすめ参考記事:決算修正の作業手順を3つのステップでわかりやすく解説

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

決算修正とは

1-1024x585.webp)

「決算修正を税理士なしで対応」編集部

法人で一番多い決算月が3月(全体の約2割)で、次に9月・12月決算が多いのが現状です。

「決算月(決算期)とは?設定されることが多い月や決め方、変更手続きを紹介!」

決算修正とは、確定済みの決算内容に誤りがあった場合に、それを修正するプロセスを指します。通常、決算は株主総会で承認されることで正式に確定しますが、承認後に誤りが発覚した場合、既に決まっている決算内容を再評価し、修正しなければなりません。この修正作業が「決算修正」と呼ばれます。

決算修正の具体的な内容としては、確定している過年度の決算書に対して当年度の決算書で修正を行うことを指します。例えば、前年度の決算書に誤りが見つかった場合、当年度の決算書上でその修正を実施します。この修正作業は「過年度修正」とも呼ばれます。

決算修正が求められるのは、重大な誤りが見つかったときです。例えば、大口案件の売上計上において、商品の引渡しが完了しているのに売上処理が行われていなかったり、大口案件の委託費用に関して、業務が期末までに完了していないにもかかわらず費用が計上されている場合などが該当します。

-

SoVa税理士お探しガイド編集部

これらの誤りは、企業の損益計算に直接的な影響を与え、結果として税金の額にも変動をもたらします。そのため、決算書および税務署に提出した確定申告書を修正する必要があります。

決算修正には正確な処理が必要であり、税理士のアドバイスやサポートが役立つ場面が多々あります。専門家の意見を求めることで、決算修正の注意点を確認しながら適切な処理を行うことが可能です。また、税理士に相談することで、税務上のリスクやミスを最小限に抑えることができます。

決算修正に関しては、決算修正における注意点など税理士の助言を受けることでスムーズな対応が可能となり、企業の財務状況を健全に維持するための重要なプロセスとなります。したがって、決算修正を行う際には、注意点を把握し、必要に応じて税理士に相談することをお勧めします。

決算修正の注意点と税理士に関連する記事

SoVa税理士お探しガイド編集部

法人の決算申告は個人事業主と比べてかなり複雑なので、決算申告の修正が発生しないように日頃の記帳から税理士に任せた方が安心です!

決算修正の対象となるケース

2-1024x585.webp)

決算修正が必要となる主な状況として、「売上の計上漏れ」「費用の計上漏れ」「棚卸資産の計上漏れ」の3つがあります。ここでは、それぞれのケースについて詳しく説明します。

売上の計上漏れ

売上の計上漏れはよく見られる問題の一つです。例えば、売上が発生した時期と入金時期にズレが生じることで、決算直前の取引が翌期に計上されてしまうケースがあります。こうしたミスを防ぐには、決算前に入金の状況を確認し、帳簿に反映させることが重要です。

合わせて読みたい「法人が赤字決算の場合の税金」に関するおすすめ記事

法人で赤字の場合に免除される税金とは?納税の有無や赤字決算のメリット・デメリットを紹介!

費用の計上漏れ

費用の計上漏れでは、前払費用を全額計上してしまうミスがよく見受けられます。例えば、家賃を2年分前払いしてしまい、当期分のみ計上すべきところを2年分を計上してしまうケースです。

-

SoVa税理士ガイド編集部

提供されていないサービス分を当期の費用として計上できないため、費用収益対応の原則に従って修正が必要です。このような状況で正確な会計処理を行うには、税理士のサポートが役立ちます。

おすすめ参考記事:決算申告後に経費計上漏れが発生?修正方法や注意点を解説

棚卸資産の計上漏れ

棚卸資産の計上漏れは、期末棚卸資産が実際よりも少なく計上されていることを指します。これにより、課税所得が少なくなるため、税務調査で指摘されやすい項目です。

「決算前にできる節税方法」編集部

決算前にできる節税方法に関しては、【決算前に経費を使う理由とは?利益調整や節税対策について解説】の記事も是非ご覧ください。

棚卸資産には商品だけでなく、製造途中の製品や原材料、事務用品なども含まれます。棚卸資産の計上漏れを防ぐためには、これらの要素を漏れなく計上することが重要です。

これらのケースでは、決算修正が必要となります。適切な対応には税理士のアドバイスが有効です。税理士は決算修正の注意点や適切な処理方法について専門的な知識を持っているため、税理士に依頼することで注意点を踏まえながら決算修正の作業をスムーズに進めることが可能になります。

決算修正のプロセスにおいては、正確な計上と適切な処理が求められるため、注意点をしっかりと把握しながら対応することが重要です。税理士のサポートを得ることで、決算修正のリスクを最小限に抑えられるでしょう。

決算修正の注意点と税理士に関連する記事

決算修正の方法

3-1024x585.webp)

決算修正は、過去の損益計算書に与える影響に応じて異なる処理方法が求められます。このセクションでは、決算修正の方法について具体的に説明します。

合わせて読みたい「税理士への相談料」に関するおすすめ記事

税理士への相談料の相場はいくら?1時間あたり相場や費用を抑えるポイントについても紹介

過去の損益計算書に影響を与えない場合

決算修正が必要ないケースも存在します。例えば、「勘定科目の分類ミス」や「長期・短期の借入金の分類ミス」などは、損益計算に重大な影響を与えないため、過去の決算書はそのまま保持できます。重要なのは、当期の決算書で正しい勘定科目で計上することです。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

過去の損益計算書に影響を与える場合

一方で、過去の損益計算書に影響を与える誤りがあった場合、決算修正が必要です。例えば、売上高や未払い費用の計上漏れなど、正しく計上されるべき収益や費用が漏れている場合は決算修正が必要です。この場合、過去の損益計算が変わるため、当年度末の利益余剰金残高にも影響が及びます。

税理士関連のおすすめ記事:「税理士顧問料5,000円で何を依頼できる?安い依頼費用の注意点も解説」

現行の会計基準では、過去の誤りを当期の損益として計上することは許されません。そのため、会計基準に従って以下の対応が求められます。

修正再表示

誤りがあった会計年度で決算書を再作成する。

個別注記表への記載

変更内容を個別注記表に記載する。

当期の決算書を正しく作成

過去の誤りは修正再表示後の正しい処理として、当期の決算書を作成。

税理士に関するおすすめ記事

税理士に関して以下の記事も是非参考にしてください。

「渋谷区で安いおすすめ顧問税理士事務所|東京都【2025年最新】」

ただし、重要性が低い誤りの場合、例外的に当期の決算書に過去の影響を修正することが認められています。また、中小企業の場合は「中小企業会計に関する指針」や「中小企業の会計に関する基本要領」が優先されるため、当期の決算書で修正額を計上することが可能です。

SoVa税理士お探しガイド編集部

合同会社に税理士がいるのか迷う場合は、こちらの「 合同会社に税理士は必要か?依頼する場合のメリット・デメリットを解説! 」を是非参考にしてください。

おすすめ記事:前期損益修正益・前期損益修正損とは?仕訳から解説

合わせて読みたい「税理士に決算のみを依頼するメリット」に関するおすすめ記事

決算申告のみを税理士に依頼する場合のおすすめの方法を解説!

決算修正の2つの方法

-

SoVa税理士お探しガイド編集部

決算修正は以下の2つの方法で行われます。

決算修正の方法①当期の損益計算書上で修正

これは過去の誤りを当期の決算書で「前期損益修正益」や「前期損益修正損」として処理する方法です。未計上の売上や費用の過大計上が判明した場合、修正が必要な金額をそれぞれ「前期損益修正益」や「前期損益修正損」として記載します。

「合同会社の決算申告」編集部

決算や平時に合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

決算修正の方法②利益余剰金の当期首残高の増減

利益余剰金のうち、過去の利益の積み重ねが反映される繰越利益余剰金の当期首残高を増減させる方法です。未計上の売上や費用の過大計上が判明した場合、その分に応じて当期首の繰越利益余剰金を増減します。

注意点としては、いずれの方法でも、正確な処理と細心の注意が求められます。決算修正は企業の財務状況に大きな影響を与えるため、税理士に相談して進めることが重要です。税理士など専門家から注意点などアドバイスを受け、正確な決算修正を行いましょう。

決算修正の注意点と税理士に関連する記事:

決算修正で必要な対処とは?過年度会計の修正方法や申告手続きの注意点を解説

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

決算修正の注意点 -修正申告-

4-1024x585.webp)

決算修正を行う際には、注意点を理解しておくことが重要です。ここでは、決算修正を実施する際に考慮すべき3つの注意点を紹介します。

おすすめ参考記事:決算修正について!前期損益修正損は、利益余剰金を使って今期で修正しよう

決算修正申告の注意点①-ペナルティを受けるリスク-

決算修正の1つ目の注意点として、決算修正の際には、ペナルティを受ける可能性がある点が注意点です。過去の決算で誤りがあり、納税額を少なく申告していた場合、修正時に延滞税や過少申告加算税が課せられることがあります。延滞税は、法定納期限から実際の納付日までの期間に応じて計算されます。また、税務署の指摘や税務調査の通知を受けた後に自主的に修正申告書を提出した場合は、過少申告加算税も課されます。

合わせて読みたい「税理士にスポット相談する際の相談」に関するおすすめ記事

税理士にスポット相談する際の相場は?顧問契約との違いについても解説!

決算修正申告の注意点②-誤りが発覚したら早めの修正申告-

決算修正の2つ目の注意点として、過去の決算で誤りが見つかった場合は、すぐに修正申告を行うことが重要です。修正申告には期限がありませんが、早めの対応が求められることが注意点です。延滞税は延滞期間が長くなるほど増えるため、迅速な対応で延滞税の負担を最小限に抑えましょう。また、税務署からの指摘や税務調査の通知前に自主的に修正申告を行うと、過少申告加算税の免除が期待できます。

SoVa税理士お探しガイド編集部

税理士選びで失敗しない方法について以下のサイトも是非ご覧ください。

参考記事:「税理士が節税の提案をしてくれない?!節税に強い税理士を見つけるポイントについても解説」

決算修正申告の注意点③-決算修正の繰り返しに注意-

決算修正の3つ目の注意点として、決算修正を何度も繰り返すと、税務署の監視が厳しくなる可能性があります。毎年「前期損益修正益」や「前期損益修正損」が発生している企業は、適切な会計処理が行われていないと見なされるかもしれません。その結果、税務調査の対象となりやすくなる恐れがありますので重要な注意点です。

合わせて読みたい「スタートアップ企業において税理士に依頼できる業務とメリット」に関するおすすめ記事

スタートアップに税理士は必要?依頼できる業務とメリットを徹底解説

「決算申告を税理士に依頼」編集部

法人の決算申告(確定申告)のやり方や申告する税金の種類については以下のサイトも是非ご覧ください。

「法人の確定申告のやり方とは?税金の種類・提出書類・申告期限・手続きの流れを解説」

正確な会計処理を維持するためには、税理士による注意点についての助言やサポートを受けることが有効です。税理士は専門知識を活用して、上記の3つの注意点に留意し、正確な決算修正と将来のリスクの回避をサポートしてもらいましょう。

以上のように、決算修正の注意点を把握しておくことが重要です。早期の対応と適切な処理により、ペナルティや税務署からのチェックを最小限に抑えることができます。税理士から注意点など助言を受けて適切な対処を行うことで、企業の財務の健全性を維持しましょう。

決算修正の注意点と税理士に関連する記事:

決算修正とは?手順や行う際の注意点について解説

決算修正の注意点 -更正の請求-

5-1024x585.webp)

修正方法には「修正申告」とは別に「更正の請求」の方法もあります、「更正の請求」注意点について見ていきましょう。更正の請求が必要になるケースは、納税額が多すぎる、欠損額が少ない、還付税額が少ないなどの状況です。適切な処理を行うことで還付を受けることが可能ですが、更正の請求を行う際には多くの注意点がありますので、それらを理解しておくことが重要です。

合わせて読みたい「税理士への記帳代行の依頼」に関するおすすめ記事

記帳代行は税理士に依頼すべき?おすすめの依頼先とメリットを紹介

決算修正 更正の請求の注意点①証明書類の添付

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

更正の請求を行う際には、正確な証明書類を添付する義務があります。決算修正に関する証明書類として、取引の記録や帳簿、さらには税務署からの問い合わせに対する資料などが求められます。これらの証拠資料は決算修正の注意点の一つであり、税理士のアドバイスを受けることでどの資料が必要かの判断がしやすくなります。また、書類の適切な整理や提出に不備があると、手続きが遅延したり、請求が認められなかったりするリスクが生じます。そのため、税理士のサポートを受けることをおすすめします。

決算修正 更正の請求の注意点②申請書の内容

更正の請求書には、「更正の請求をする理由」と「請求をするに至った事情の詳細」を具体的に記載することが求められます。計算の間違いや法令に沿っていなかった点を明確に示すことで、税務職員に理由を理解してもらいやすくなります。内容の具体性や正確さが求められるため、税理士のアドバイスを得ながら申請書を作成すると良いでしょう。正確な申請が決算修正の成功につながります。

合わせて読みたい「マイクロ法人 決算 自分で」に関するおすすめ記事

マイクロ法人の決算は自分でできる?税理士なしで自分でやる手順を解説!

本記事では、マイクロ法人の決算を自分で行う際に知っておくべき基本知識から、具体的な手順、注意点までを解説します。大きなミスを防ぎ、安全にマイクロ法人の決算を乗り越えられるよう、しっかりと知識を身につけていきましょう。

決算修正 更正の請求の注意点③手続きの遅れ

申請書の内容が不十分であったり、証明書類が適切でなかったりすると、還付処理が遅延する可能性があります。申請書や証拠資料の不備によって、税務職員からの追加確認や再提出を求められる場合があるため、スムーズな手続きが行えるよう、細心の注意が必要です。正確な情報の提出や適切な書類の添付が、手続きを円滑に進めるために不可欠です。

決算修正 更正の請求の注意点④期限内の請求

更正の請求は、法定申告期限から5年以内に行う必要があります。この期限を過ぎると、請求が受け付けられなくなるため、早めの対応が重要です。期限内に請求を行うためには、税理士のサポートを受けてスケジュールを管理することが有効です。期限を守ることで、還付処理が迅速に行われ、納税者が不利益を被ることを防ぐことができます。早期の対応が決算修正の成功につながります。

更正の請求の注意点として、税務職員に理解してもらうための正確な説明や証明書類の添付が求められます。これらのプロセスをスムーズに行うためにも、税理士の専門知識やサポートを利用することが重要です。税理士に相談することで、正確かつ効率的な決算修正が可能となります。

決算修正の注意点と税理士に関連する記事:

決算修正の手順と注意点を解説!不安なら税理士に相談しよう

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

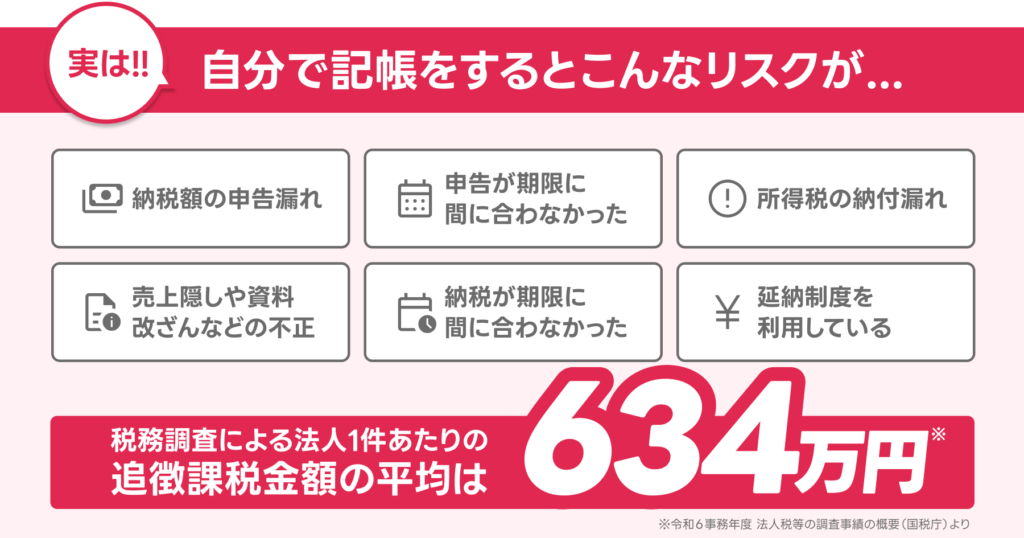

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和5事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均550万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

決算修正は税理士なしでも大丈夫?-メリット・デメリット-

6-1024x585.webp)

決算修正を税理士なしで行うことは可能ですが、いくつかの注意点とリスクが伴います。ここでは、税理士なしで決算修正を行う際のメリットとデメリットについて説明します。

税理士なしで決算修正を行うメリット

経費削減

税理士に依頼する代わりに、自らが決算修正を行うことで税理士にかかる経費を削減できます。特に小規模事業者や個人事業主にとっては、経費節減の効果が期待できます。

自己学習の機会

決算修正作業を通じて、自分で会計や税務の知識を深めることができます。これにより、経営に対する理解が深まります。

補助金や助成金、節税アドバイス・給与計算・役所手続き・記帳業務をまとめてSoVaに依頼!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。補助金・助成金を活用したいと感じている方は、ぜひ会計事務所SoVaにお任せください!

経営情報へのアクセス

自らが財務諸表の作成や修正を行うことで、経営情報へのアクセスが容易になります。これにより、経営の把握や意思決定のサポートが可能となります。

税理士なしで決算修正を行うデメリット

専門知識の不足

決算修正は専門的な知識を必要とするプロセスです。税理士がいない場合、間違った手続きや計上漏れなどのリスクが増加します。注意点を見過ごさないように注意が必要です。

時間と労力の負担

決算修正には時間と労力を要します。税理士が関与しない場合、自分で調査や処理を行うため、効率が低下する可能性があります。

法令違反のリスク

会計や税務のルールを正確に把握していない場合、法令違反のリスクがあります。税理士がいれば、法令遵守を確保できます。

ペナルティのリスク

間違った決算修正によって追加の税金やペナルティを受ける可能性があります。特に注意点として、延滞税や過少申告加算税が課されることがあります。

トラブルの回避

税理士の助言がないと、将来的な税務調査や監査の際に問題が発生するリスクが高まります。注意点を理解しておくことが重要です。

以上のように税理士なしでの決算修正は一部のメリットがあるものの、専門知識や注意点を見落とさないよう慎重に行う必要があります。特に複雑な決算修正や法令遵守が求められる場合は、税理士との相談を検討しましょう。税理士のサポートを受けることで、正確な財務情報の提供や法令違反のリスクを軽減でき、将来のトラブルを回避できます。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

決算修正の注意点と税理士に関連する記事:

法人決算を自分で行うには?税理士なしで進める方法などを解説

【参考】決算費用の相場はいくら?

決算申告を税理士に依頼する場合の費用相場は、おおよそ15万~25万円です。決算申告の手続きやサポートは税理士の専門業務であり、依頼する事務所によって料金に差が出ることもあります。また、事業の規模や売上額によって費用が変わることも考慮する必要があります。

SoVa税理士お探しガイド編集部

決算費用の相場については以下の記事も参考になるでしょう。

おすすめ参考記事:【税理士費用の相場まとめ】依頼内容別の相場まとめ表あり!費用を抑えるポイントも紹介

以下の表は年間売上高ごとの決算費用の相場を表にしたものです。

「決算申告のみ税理士に依頼」編集部

決算申告のみを税理士に依頼すれば顧問料が不要になるため、年間の税理士費用は安くなります。しかし、期中の記帳が大きく間違っている場合、その修正が必要になるため想定よりも料金が高額になる可能性があります。

| 年間売上高 | 決算費用(相場) |

|---|---|

| 1,000万円未満 | 10万円~15万円 |

| 1,000万円~3,000万円 | 15万円~20万円 |

| 3,000万円~5,000万円 | 15万円~25万円 |

| 5,000万円~1億円 | 20万円~30万円 |

まとめ

7-1024x585.webp)

今回は、決算修正の方法や注意点、決算修正に税理士なしで行う場合のメリット・デメリットについても解説してまいりました。決算修正に税理士なしで行う場合のメリットは多少あるものの、やはり決算修正を行う際には、税理士のサポートが非常に重要です。決算修正は税務や会計の専門知識が求められるため、注意点が多くあります。特に誤りが発生した際の決算修正は、証明書類の準備や期限内の対応など、細心の注意が必要です。

決算に関する参考記事:「法人の決算月は税理士に相談すべき?決め方と変更方法について解説!」

税理士に依頼すれば、決算修正における手続きや注意点に関して的確なアドバイスを受けることができます。税理士の経験と専門知識は、スムーズな手続きや正確な修正のために役立ちます。また、税理士は法律や会計基準に関する最新の知識を持っているため、法令違反やトラブルを避けるための助けにもなります。

税理士なしで決算修正を行う場合、自己学習を通じて知識を深めることができますが、手続きが複雑化することや時間と労力がかかることが注意点としてあげられます。修正申告や更正の請求には証明書類の添付や正確な申請書の作成が求められます。不十分な情報や書類の不備は手続きの遅延や不利益をもたらす可能性があるため、慎重な対応が必要です。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

決算修正が頻繁に行われると、決算の適正性が疑われ、税務署からの監査リスクが高まります。したがって、日々の実務を正確に行い、誤りを未然に防ぐことが重要です。万が一の際には、早めの修正がトラブル回避につながります。

まとめとして、決算修正は税理士のサポートを受けることで正確かつ効率的に進めることができます。税理士との相談を通じて、適切な対応と修正方法を理解し、決算修正の注意点を把握することが大切です。日々の実務で正確性を心がけるとともに、万が一の際には早めの対応を心掛けましょう。

決算修正の注意点と税理士に関連する記事:

決算修正はどう対処すべき?間違えたときの修正方法や必要となる税務手続きとは

合わせて読みたい「税理士費用や報酬の相場」に関するおすすめ記事

税理士の費用や報酬相場は月いくら?法人の場合の料金表など解説

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

経理・人事労務などの難しい作業はまるっと解決して

ビジネスに集中しましょう

人気記事ランキング

1

アメックスゴールドプリファードを持つメリットとは?年会費超えの特典・還元率・注意点まで徹底解説

-

ビジネスカード

2026年6月23日

2

ANAアメックスプレミアムの審査難易度は?年会費・特典・メリット・デメリットまで徹底解説!

-

個人カード

2026年6月17日

3

アメックスビジネスゴールドの特典を徹底解説!持つメリット・還元率・審査も紹介

-

ビジネスカード

2026年6月9日

4

決算書は自分で作成できる? 作成手順や自分でやる注意点を解説!

-

決算申告

2026年6月10日

5

間違いだらけの税理士の対処法は?要因や失敗しない税理士選びについて解説!

-

税理士の選び方

2026年6月10日

SoVaをもっと知りたい!