法人税の申告期限について徹底解説!税理士に依頼すべき理由まで紹介

カテゴリー:

公開日:2024年5月

更新日:2026年6月4日

法人税の申告期限は、法人の事業年度が終了してから原則として2ヶ月以内に設定されています。この期限を厳守することは非常に重要で、遅延すると法人税に対する延滞税や加算税が発生するリスクがあるため、注意が必要です。特に、法人税の申告においては、必要な書類やデータを適切に揃える必要があるため、期限内の正確な申告が求められます。

この記事では、法人税の申告期限について詳しく解説し、期限を守るために税理士に依頼すべき理由についても紹介します。税理士に依頼することで、複雑な税務処理を正確に行い、申告期限に間に合うよう適切なアドバイスを受けることができます。法人税の申告における基本情報から、期限を守るためのポイント、税理士に依頼するメリットまで、法人経営に役立つ情報を詳しく説明していきます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

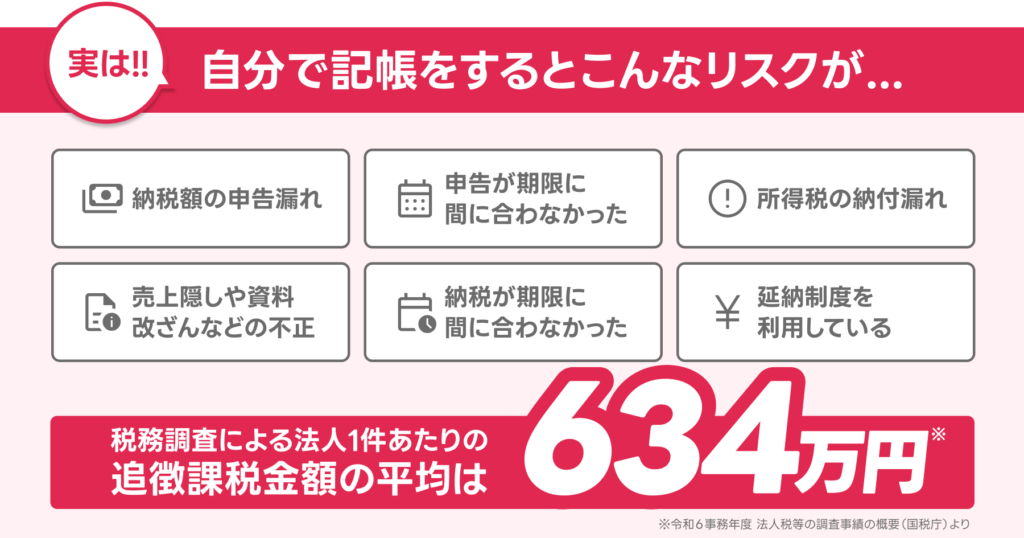

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和5事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均550万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

税理士に依頼に関連する注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。

合わせて読みたい「税理士に顧問契約を依頼する時の注意点と契約書」に関するおすすめ記事

税理士に顧問契約を依頼するときの注意点と契約書のポイントを解説

法人税の申告とは

決算で確定した利益(損失)を基にして、会社が支払うべき法人税額を計算するのが法人税申告(法人税の確定申告)です。決算と同様に、法律により定められています。その法人税申告(法人税の確定申告)の際に作成が必要となる書類を「法人税申告書」といいます。

法人税申告書は「別表」と呼ばれる複数の書類で構成されており、それぞれの別表には異なる内容や種類が含まれます。正確な法人税の計算を行うためには、これらの別表の作成過程や方法を正確に理解することが重要です。

法人税申告書は、株式会社や合同会社などの法人が事業によって得た各年度の所得に対して課せられる「法人税」を申告するための書類です。例えば、特別控除といった税金の減額が認められる場合には、必要事項を記載した明細書を申告書に添付して提出する必要があります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

この法人税申告書は、別表一から二十までの複数の別表で構成されています。別表一は「確定申告書」と呼ばれ、青色申告書と白色申告書が含まれます。別表二以降は、納税額が適切であることを証明するための明細書で、付表と合わせるとその数は約100種類にもなります。

-

SoVa税理士ガイド編集部

法人税申告書とは?初心者向けに書き方を解説!でも紹介されていますが、別表1は「確定申告書」で、その他の別表は確定申告書の「明細書」として扱われます。これらふたつを総称して法人税申告書と呼びます。

法人税申請書(別表)の各様式は、国税庁が公表する「令和5年4月以降に提供した法人税等各種別表関係(令和5年4月1日以後終了事業年度等分)」からダウンロードすることが可能です。このような資料を活用することで、正確な法人税申告が行えるようになります。

合わせて読みたい!「税理士に依頼した場合の費用」におすすめ記事

税理士に依頼した場合、手数料(費用)はどのくらいかかる?相場についても解説!

なお、法人税の申告は、各法人の決算内容によって異なる別表を提出する必要があります。また、法人税の申告を適切に行うためには、税理士の専門的な知識が非常に重要です。税理士は複雑な法人税の計算や申告に関するアドバイスを提供してくれるため、法人税申告を依頼することが推奨されます。

法人税の申告を税理士に依頼することで、申告の期限を守り、正確な申告書を提出することが可能です。税理士のサポートを得ることで、法人税に関する問題をスムーズに解決し、企業の財務管理をより効率的に行うことができるでしょう。

法人税の申告期限と税理士に関連する記事

法人税の申告期限

法人税の申告期限は、事業年度終了日の翌日から2か月以内と定められています。この期間内に法人税申告を行わなければなりません。例えば、3月31日に決算を迎える場合、法人税の申告期限は5月31日となります。また、8月31日が決算日であれば、申告期限は10月31日です。

ただし、法人税申告の期限が土日祝日などの閉庁日と重なる場合は、その次の開庁日が申告期限となります。そのため、法人税の申告や納税を適切に行うためには、期限を正確に把握し、早めに対応することが重要です。

法人税の申告期限に遅れないためには、決算書の作成や納税期限に向けた日々の業務を円滑に進める必要があります。また、税理士のサポートを受けることで、法人税申告の手続きをスムーズに行うことができます。税理士は法人税申告の専門知識を持っているため、申告期限に遅れないよう的確なアドバイスを提供してくれます。

一方、所得税の申告期限と法人税の申告期限は異なる点に注意が必要です。所得税の確定申告は翌年の2月16日から3月15日の間に行う必要がありますが、法人税の申告期限は事業年度開始日に基づいて異なります。所得税の申告期限と法人税の申告期限の違いを混同してしまうと、申告漏れや納税期限の過ぎたことによるペナルティが生じる可能性があります。

会社の事業年度の開始日や終了日は、定款で定められています。会社は事業年度の取り決めに基づいて申告や納税を行う必要があります。事業年度の変更は簡単に行うことはできないため、定款で定められた事業年度に従って法人税の申告や納税を行うことが重要です。

税理士に依頼することで、法人税申告に関する複雑な手続きを円滑に進めることができます。税理士の専門的な知識を活用して、法人税の申告期限に間に合わせるようにしましょう。

-

SoVa税理士お探しガイド編集部

税理士のサポートを受けることで、法人税申告に関する問題を回避し、適切な納税を行うことができます。

法人税の申告期限と税理士に関連する記事:法人税の申告期限はいつ?期限を過ぎてしまった場合のペナルティも確認

合わせて読みたい「税理士に法人決算を丸投げ依頼するときの方法と費用」に関するおすすめ記事

法人決算を税理士に丸投げ依頼するときの費用と方法を解説

法人税の申告期限が過ぎたら?

法人税の申告期限に遅れてしまった場合、速やかに対応することが重要です。申告期限を過ぎると、その申告期限の遅れに応じてペナルティが発生する可能性があります。ここでは、申告期限を過ぎてから申告を行う場合と、税務署に指摘されるまで申告を放置した場合の2つのケースについて解説します。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

申告期限後に自ら申告

まず、申告期限後に自ら申告を行う場合です。もし法人税の申告期限内に申告が完了しなかった場合でも、速やかに自己申告と納税を行うことで、ペナルティは延滞税の支払いのみで済むことが一般的です。税務署に指摘されるまで申告を放置した場合と比較すると、この方法はペナルティを最小限に抑えることができます。そのため、申告期限を逃したことに気づいたら、できるだけ早く申告を行うことが大切です。このような期限後申告は「期限後申告」と呼ばれます。

しかし、税務署の調査が行われ、税務署から所得金額や税額の確定通知が届いた場合には、期限後申告は行えなくなります。

「合同会社」編集部

合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

税務署の指摘を受けるまで申告を放置

次に、税務署の指摘を受けるまで申告を放置した場合です。申告期限後も確定申告を行わず放置した場合、税務署の税務調査が入る可能性があります。税務調査では、税務署が所得金額や納税額を確定し、その結果に基づいて納税通知が行われます。納税者はこの通知に基づいて税金を納付する義務があります。

合わせて読みたい「税理士への相談料」に関するおすすめ記事

税理士への相談料の相場はいくら?1時間あたり相場や費用を抑えるポイントについても紹介

「マイクロ法人の税理士」編集部

マイクロ法人の税理士は本当にいるのか、【 マイクロ法人の決算は税理士なしでやる方法とは?メリット・デメリットについても解説! 】の記事を参考に顧問税理士との契約を検討しましょう。

税務署の指示に従わず税金の納付を滞らせると、督促が行われたり、最悪の場合には財産差し押さえなどの強制措置が取られることもあります。したがって、税務調査がまだ行われていないとしても、早めに申告を行うことで、問題を回避することができます。

このような状況に陥らないようにするため、法人税の申告を期限内に行うことが重要です。申告手続きをスムーズに進めるためには、税理士に依頼することが有効です。税理士は法人税申告の専門知識を持っており、期限内に正確な申告を行うサポートを提供してくれます。税理士のサポートを受けて適切な申告と納税を行うことで、トラブルを未然に防ぐことができるでしょう。

法人税の申告期限と税理士に関連する記事

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人税の申告期限が過ぎた場合のペナルティ

法人税の申告期限を過ぎてしまった場合、法人にはいくつかのペナルティが科されます。ただし、ペナルティの重さは納税者の誠実度合いによって異なります。

延滞税

延滞税は、納付期限を過ぎて納税した場合に生じる利息的なペナルティです。納期限の翌日から納付日までの日数に応じて計算されます。特に、期限内に申告したが納税が遅れた場合や、期限後申告をした場合、無申告で税額決定を受けた場合にも適用されます。

合わせて読みたい「税理士にスポット相談する際の相談」に関するおすすめ記事

税理士にスポット相談する際の相場は?顧問契約との違いについても解説!

延滞税の計算は、納税した日が納期限から2か月以内の場合と、それを超える場合で異なります。利率は一定期間ごとに変動し、2か月以内は低い利率、2か月を超えると高い利率が適用されます。

無申告加算税

無申告加算税は、申告期限に申告を行わなかった場合に科されるペナルティです。税額は納めるべき税金の金額に応じて異なります。

・50万円以下の部分は15%

・50万円を超える部分は20%

ただし、税務署の指摘を受ける前に自主的に申告を行った場合は、無申告加算税が軽減されます。

税金に関する参考記事:「寡婦控除とは?適用条件や申告方法、ひとり親控除との違いについても解説!」

重加算税

重加算税は、悪意あるごまかしや隠蔽があった場合に科される最も重いペナルティです。無申告加算税の税額に対して40%が課されます。売上や経費の操作、棚卸の意図的な操作などが該当する場合に重加算税が課されます。

青色申告の取消

青色申告を2期連続で期限後申告した場合、青色申告の承認が取り消されるリスクがあります。青色申告のメリットが失われ、次のような不利益が生じます。

合わせて読みたい「1000万円超えたり超えなかったりする場合の消費税」に関するおすすめ記事

売上高が1000万円超えたり超えなかったりする事業者の消費税はどうなる?納税義務のポイントを徹底解説!

・30万円未満の減価償却資産の全額経費計上ができない。

・10年間の欠損金の繰越控除が適用されない。

・繰戻還付の適用がなくなる。

「法人税の申告期限」編集部

法人の信用度が低下し、融資の審査や取引先との信頼関係に悪影響を及ぼす可能性もあります。

法人税の申告期限を守り、適切な対応を行うことは、企業の信頼性と事業の安定性に直結します。税理士のサポートを活用し、期限内に申告と納税を行うことが重要です。

法人税の申告期限と税理士に関連する記事:法人の確定申告、期限はいつ?期限を過ぎると怖い4つのペナルティとは?

法人税の申告期限 -申告期限延長の特例-

法人税の申告期限は通常、決算日の翌日から2か月以内と定められていますが、実は特例により申告期限を延長できる場合があります。ここでは、申告期限延長の特例について詳しく解説します。

合わせて読みたい「法人が納める消費税」に関するおすすめ記事

法人が納める消費税について解説! 税理士のサポートを受けるメリットも紹介

会計監査人の監査などの理由で決算が確定しない

まず、法人税の申告期限延長が認められる理由の一つは、会計監査人の監査や株主総会の承認を受けて確定した決算に基づいて申告を行う必要がある場合です。会計監査人の監査には時間がかかることがあるため、本来の申告期限までに決算を確定できないケースもあります。会社法上では、株主総会は決算日から3か月以内に開催すればよいとされているため、特例として申告期限を1か月延長することが認められます。

「税金を滞納したらどうなる?」編集部

法人税、所得税や消費税を滞納した場合どうなるのかに関しては「 税金を滞納したらどうなる?リスクと対処法も解説! 」の記事が参考になるでしょう。

会計監査人なしで、決算日から3か月以内に株主総会を開く会社

会計監査人がいない会社で、決算日から3か月以内に株主総会を開く場合でも、申告期限の延長が可能です。この特例を受けるためには、事業年度終了日までに税務署に申請する必要があります。一度申請すると、次年度以降も延長が継続されます。

合わせて読みたい「インボイス 2割特例 いつまで」に関するおすすめ記事

インボイスの2割特例はいつまで?2割特例の計算方法も解説!

災害などで期限内に申告書提出が難しい

次に、災害などのやむを得ない理由で申告期限内に申告ができない場合、災害が終わった日から2か月以内の期間に限り申告期限の延長が認められます。災害による申告期限延長には、地域指定による期限延長と個別指定による期限延長の2種類があります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

地域指定による期限延長は、大規模な災害が発生して広範な地域に被害が及んだ場合に、国税庁長官が指定地域と期限を定めて行います。この場合、税務署への申請は不要です。一方、個別指定による期限延長は、個別に税務署に申請することで延長されます。この特例は、地域指定がない地域で災害が発生した場合や、指定地域にある事業所が本店の所在地と異なる場合に適用されます。

SoVa税理士お探しガイド編集部

税理士選びで失敗しない方法について以下のサイトも是非ご覧ください。

参考記事:「税理士が節税の提案をしてくれない?!節税に強い税理士を見つけるポイントについても解説」

なお、会計監査人の監査により申告期限を延長する場合、納税期限の延長は認められません。本来の申告期限に納税できない場合、延長された期間の日数に応じて利子税が発生します。実務上は、本来の申告期限に見込納付を行い、申告時に精算します。この際、見込納付額が本来の納税額に不足していると、その不足分について利子税が課されます。

一方、災害によって申告期限が延長された場合、納税期限も延長され、延長期間に対応する利子税は免除されます。

-

SoVa税理士お探しガイド編集部

このように、法人税の申告期限延長の特例は、事業に影響を与える予期せぬ状況に対応するための重要な制度です。

法人税の申告期限と税理士に関連する記事:法人税の申告期限は決算日の2か月後

法人税の利子税を避ける「見込納付」とは?予納による賢い納税タイミングの工夫

法人税の確定申告では、申告書の提出期限が延長できるケースがありますが、納税が遅れることで「利子税」が発生する可能性があります。これを未然に防ぐ方法として、多くの法人が採用しているのが「見込納付」です。

法人税の見込納付に関するおすすめ記事

法人税の見込納付とはなにか、に関しては以下の記事も是非参考にしてください。

法人税の見込納付に関する参考記事:「法人税の確定申告期限の延長と見込納付とは?定時総会を2カ月以内に招集できない場合」

見込納付とは、法人税の確定申告書を延長後の期限に提出しつつも、法人税の本税自体は原則どおり決算期末から2カ月以内に「予納」するという納付方法です。この見込納付によって、たとえ確定申告書が後日に提出されたとしても、法人税の納付が期限内であれば利子税の課税対象にはなりません。

合わせて読みたい「スタートアップ企業において税理士に依頼できる業務とメリット」に関するおすすめ記事

スタートアップに税理士は必要?依頼できる業務とメリットを徹底解説

たとえば、3月決算の会社で、定時株主総会の開催時期を考慮して法人税の申告期限を6月末に延長している場合でも、法人税の見込納付を5月末までに済ませておけば、利子税は発生しないという仕組みです。このように、見込納付による予納は、資金効率を保ちつつ、無駄な税負担を回避するための重要な対応策となっています。

ただし、法人税の見込納付はあくまで「見込み額」に基づく予納であるため、後に確定申告を行った際に税額の差異が生じることがあります。過不足が出た場合には、追加納付または還付の手続きが必要です。特に追加納付となった場合は、その差額に対して利子税がかかるため、見込み額の精度も大切です。

法人税の見込納付を上手に活用すれば、利子税という余計なコストを抑えつつ、税務スケジュールに柔軟性を持たせることが可能になります。

法人税の申告期限 -申告期限延長手続き-

法人税の申告期限を延長する場合、事業年度の終了日までに申請書類を提出して手続きを行う必要があります。以下では、法人税の申告期限延長の申請方法や手続きについて詳しく解説します。

税理士関連のおすすめ記事:「税理士顧問料5,000円で何を依頼できる?安い依頼費用の注意点も解説」

合わせて読みたい「税理士費用や報酬の相場」に関するおすすめ記事

税理士の費用や報酬相場は月いくら?法人の場合の料金表など解説

申告期限延長の申請方法

法人税の申告期限を延長するには、「申告期限の延長の特例の申請書」を用意します。これは国税庁のウェブサイトからダウンロードすることができます。申請書に必要な情報を記入し、納税地を管轄する税務署に直接提出するか、郵送で送付します。通常は申請書1部の提出で済みますが、調査課所管法人の場合は2部の提出が必要です。

申請理由としては、会社の定款に基づき決算日から3か月以内に株主総会を開催する必要があるため、といった趣旨で記入することが一般的です。

-

SoVa税理士お探しガイド編集部

正確な理由を記載することで、申請がスムーズに進むでしょう。

おすすめ記事:法人税の申告期限を延長している場合、電子申告をする前にダイレクト納付を利用して見込税額の納付(予納)をするにはどうしたらいいですか。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

見込納付の活用

法人税の申告期限延長を行った場合、利子税を回避するためには「見込納付」を行うことが重要です。見込納付とは、納付すべき税金を概算して事前に納付し、申告期限後に差額を精算する方法です。多めの税額を見込納付しておけば、後から差額を返還してもらうことができます。また、見込納付額が不足していた場合は、申告時に精算します。見込納付を行うことで、本来の申告期限までに税金を納付したことになるため、利子税の発生を避けることができます。

納付額が多かった場合には、「更正の請求」という手続きを行って返還を受けることが可能です。この手続きを行う際には、必要な書類の提出や申請の手続きが求められます。

なお、法人事業税や住民税などのその他の税金については、各都道府県税事務所や地方自治体の規定に従って手続きを行う必要があります。それぞれの税金に関する申請や納付の期限に注意して対応しましょう。

申告期限の延長手続きをスムーズに進めるためには、税理士の専門的なアドバイスを受けることが有効です。税理士は法人税の申告に関する専門知識を持っており、申請書の記入や手続きに関して的確なサポートを提供してくれます。

-

SoVa税理士お探しガイド編集部

税理士の助けを借りることで、申告期限延長の手続きをスムーズかつ正確に進めることができるでしょう。

法人税の申告期限と税理士に関連する記事:法人税の申告期限を延長する方法

合わせて読みたい「還付金」に関するおすすめ記事

還付金とは?還付が発生しうる税金の種類と還付条件についても解説!

法人税の申告は税理士に依頼すべき?

会社を成長させるためには、長期的な視点から税理士の存在が不可欠です。税理士に依頼することで、法人税の申告や決算においてさまざまなメリットが得られます。

法人税申告を税理士に依頼すべき理由①時間と労力の節約

決算申告は、個人事業主の確定申告と比べて5倍以上の時間と労力を要します。個人の確定申告では申告書類が5〜10枚程度で済むのに対して、法人の決算申告は最低でも30枚以上の書類が必要です。クラウド会計ソフトは便利ですが、法人向けの会計ソフトは個人向けに比べてハードルが高いです。税理士を雇うことで、経営者は本来の業務に集中でき、事業の効率化が図れます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人税申告を税理士に依頼すべき理由②リスク軽減

税務署による税務調査や追徴課税は、事業に大きな影響を与えます。税理士は申告内容の正確性を保ち、税務調査のリスクを最小限に抑えることができます。また、万が一税務調査が行われた場合も、専門家である税理士が対応してくれるため、経営者にとって大きな負担が軽減されます。

法人税申告を税理士に依頼すべき理由③決算の正確性

合わせて読みたい「法人が支払う税金の種類について」に関するおすすめ記事

法人が支払う税金、種類と納付タイミングを税理士が解説!

申告だけでなく、決算の正確性の面においても税理士に依頼するべきです。正確な決算は、企業の社会的信頼や金融機関からの信頼を築く上で重要です。決算と申告は一連のプロセスとして税理士に依頼することで、事業の健全な運営が実現されます。

法人税申告を税理士に依頼すべき理由④適切なアドバイス

税務署への相談は一般的な質問にしか対応していないため、個別具体的なアドバイスが得られないことがあります。何度も税務署に出向いて相談する時間や労力を確保するのは難しい場合があります。一方、税理士は専門的な知識と経験を持っており、迅速かつ適切なアドバイスを提供してくれます。

税理士に依頼することで、法人税の申告期限を正確に守ることができ、納税に関するリスクを最小限に抑えられます。また、税理士の専門知識により、税法上の特例や控除を最大限に活用でき、経営者は事業の成長に集中できるでしょう。以上のような理由から、法人税の申告は税理士に依頼することを強くおすすめします。

法人税の申告期限と税理士に関連する記事

Q&A|よくある質問

Q: 法人税の見込納付とは何ですか?

法人税の見込納付とは、確定申告書の提出期限より前に、見込み額の法人税を納付する方法です。法人税の見込納付を行うことで、期限延長をした場合でも利子税の発生を防げます。特に申告期限を延長する法人では、見込納付を行わないと余計な税負担が発生する可能性があるため、早めに見込納付を検討することが推奨されます。

Q: 法人税の申告や見込納付は税理士に依頼すべきですか?

法人税の申告や見込納付は、税務知識や会計処理の正確性が求められるため、税理士に依頼するのが安心です。税理士に依頼すれば、法人税の申告期限を守りながら、見込納付による節税効果や利子税回避の方法を提案してもらえます。また、申告書の作成や税務署への手続きも代行してくれるため、経営者は本業に専念できます。

SoVa税理士お探しガイド編集部

法人税の申告期限を過ぎてしまうと延滞税や加算税が発生するため、期限管理を含めて税理士のサポートを受けることは非常に有効です。

まとめ

今回は、法人税の申告期限についてや、法人税の申告を税理士に依頼するメリットまで解説しました。法人税の申告や期限に関する知識は、企業の健全な運営において重要な要素です。申告期限の正確な把握や適切な対応は、企業の信頼性や事業の安定性に直結します。

まず、法人税の申告期限は決算日の翌日から2か月以内です。この期間内に申告と納税を行う必要がありますが、今回ご紹介した通り、特定の事情により期限延長が認められる場合があります。延長手続きを正確に行うことで、申告期限に関するトラブルを回避できます。

申告期限を過ぎた場合には、早期の対応が求められます。自ら申告する場合と、税務署に指摘されるまで放置する場合とでは、ペナルティの大きさが異なりますので、注意が必要です。

また、法人税の申告や期限に関する業務は、専門的な知識が求められます。そのため、税理士に依頼することを強くおすすめします。税理士は申告や決算のプロフェッショナルであり、正確な申告を行うことで税務調査や追徴課税のリスクを最小限に抑えることができます。

さらに、税理士に依頼することで、経営者は本来の業務に集中でき、事業の効率化を図ることが可能です。法人税の申告や期限に関する業務は煩雑で時間がかかるため、税理士のサポートを受けることで負担を軽減できます。

法人税の申告期限に対して適切な対応を行うことは、企業の持続的な成長と安定した事業運営に欠かせません。税理士のサポートを受けながら、適切な申告と納税を行いましょう。税理士の専門的なアドバイスは、事業の発展と成功への一助となります。

「税理士や社労士との顧問契約」編集部

企業が従業員を雇用する際に発生する可能性のある労働問題やトラブルといった労務リスクが近年高まっているため税理士だけでなく社労士との顧問契約も早期から検討しておくことが重要です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人税の申告期限と税理士に関連する記事

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

経理・人事労務などの難しい作業はまるっと解決して

ビジネスに集中しましょう

人気記事ランキング

1

アメックスゴールドプリファードを持つメリットとは?年会費超えの特典・還元率・注意点まで徹底解説

-

ビジネスカード

2026年6月23日

2

ANAアメックスプレミアムの審査難易度は?年会費・特典・メリット・デメリットまで徹底解説!

-

個人カード

2026年6月17日

3

アメックスビジネスゴールドの特典を徹底解説!持つメリット・還元率・審査も紹介

-

ビジネスカード

2026年6月9日

4

決算書は自分で作成できる? 作成手順や自分でやる注意点を解説!

-

決算申告

2026年6月10日

5

間違いだらけの税理士の対処法は?要因や失敗しない税理士選びについて解説!

-

税理士の選び方

2026年6月10日

SoVaをもっと知りたい!