法人税務調査で指摘事項への対応は?税務調査の基礎から対策まで解説!

カテゴリー:

公開日:2024年5月

更新日:2026年6月4日

法人に対する税務調査は、定期的に行われる可能性がある重要な手続きであり、突然の通知に不安を感じる経営者も少なくありません。特に、税務調査で指摘事項が見つかった場合の対応は、事業運営に大きな影響を及ぼすこともあります。法人の税務調査では、帳簿や領収書の不備、経費処理の誤り、売上の申告漏れなど、さまざまな指摘事項が挙げられる可能性があるため、事前の準備が不可欠です。

本記事では、法人が税務調査を受ける際の基本的な流れや、よくある指摘事項の内容、それに対する適切な対応方法までを詳しく解説します。税務調査に不安を感じている法人の方や、過去に指摘事項を受けた経験のある方にとって、実践的な対策のヒントとなる内容をお届けします。

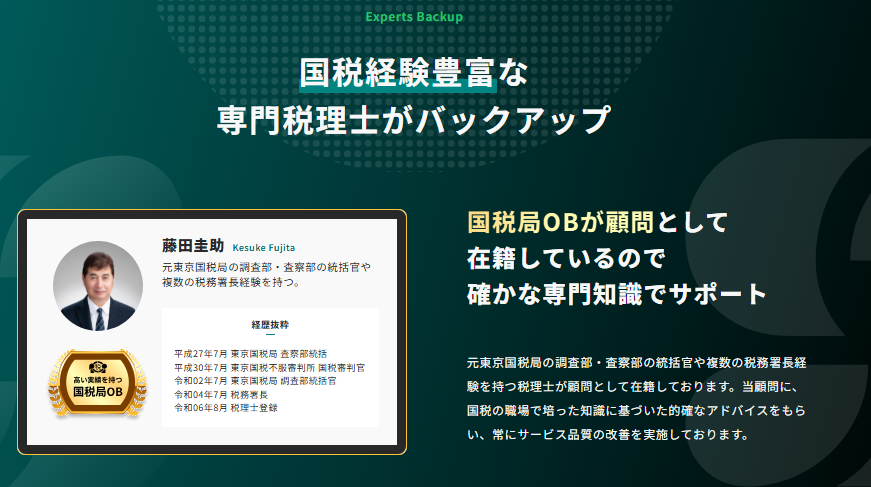

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

税務調査とは

SoVa税理士お探しガイド編集部

近年、税務署でもAIを活用しているため税務調査リスクは増大しているため、顧問税理士と相談しながら正確な日々の記帳がもとめられます。2024年には追徴課税額が過去最高を更新しています。

税務調査とは、法人や個人事業主が確定申告で提出した内容が正確かどうかを確認するために税務署が行う調査のことです。税務調査では、売上や所得、経費の計上内容に加え、計上漏れやタイミングの妥当性などもチェックされます。すべての事業者が対象であり、事業の規模に関わらず調査を受ける可能性があります。

調査の頻度は一般的に3年から5年に一度の割合で行われますが、毎年調査を受ける法人もあります。調査の範囲は通常、過去5年分の申告内容ですが、重大な不正が疑われる場合は過去7年分にまで遡って調査されることもあります。確定申告で提出した書類や領収書などは原則7年間の保存が求められますので、事前に準備しておくことが重要です。また、個人の銀行口座も税務調査の対象となるため、証拠となる通帳の保管もおすすめです。

税務調査には、任意調査と強制調査の2種類があります。任意調査は、事前に通知され、納税者の同意を得て行われる調査で、通常の税務調査はこのタイプが主流です。一方、強制調査は裁判所の令状に基づいて行われ、悪質な不正や大規模な脱税が疑われる場合に対象となります。

一般的な調査では、事前の電話連絡により調査の日程が調整されます。調査の日には、税務署の職員が事務所や店舗を訪れ、社長や経理担当者、税理士に対して質問を行いながら帳簿や証憑を確認する実地調査が行われます。これが一般的な税務調査のメインプロセスです。

このように、税務調査は法人や個人事業主の事業活動において正確な納税を確認するための重要なプロセスです。事前の準備や適切な対応が求められるので、税務調査の指摘事項に備えて計画的な対策をしていくことが大切です。

法人の税務調査における指摘事項関連おすすめ記事

法人の税務調査 -手順-

法人に対する税務調査は、いくつかのステップに分かれて進行します。税務調査の過程には、事前の下準備や企業訪問による実地調査などの手順がありますので以下紹介していきます。

法人の税務調査その① 事前調査

まず、税務署は過去の申告内容や過去に行われた調査の記録を検討します。この情報をもとに、税務調査が必要な法人を選定します。選定された法人は、事前調査の対象となり得ることがあります。

法人の税務調査その② 事前通知

税務調査の対象として選ばれた法人には、事前に税務調査の実施が通知されます。調査の日程や場所についての連絡があり、企業側は都合が悪い場合には調整を依頼することができます。

法人の税務調査その③ 実地調査

指定された日程に、税務署の調査官(通常1~2名)が法人の事務所や施設を訪れます。調査官は帳簿や証憑を確認し、必要な聴取や質問を行います。実地調査は、税務調査の主要な部分であり、調査官は企業の運営や税務処理について詳細に検証します。

合わせて読みたい「税務調査で追徴課税はいくら?」に関するおすすめ記事

税務調査で追徴課税はいくら取られる?いくらから調査対象になるのかも詳しく解説!

法人の税務調査その④ 調査結果の報告

実地調査が終わると、調査結果が通知されます。指摘事項がある場合には、その内容が企業に対して説明されます。指摘事項には、会計処理や税金の計算に関する誤りが含まれることがあります。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人の税務調査その⑤ 修正申告

調査結果で指摘事項があった法人企業は、その指摘事項に基づいて修正申告を行う必要があります。追加の税金が発生する場合、適正な金額を納付することが求められます。

税金に関する参考記事:「寡婦控除とは?適用条件や申告方法、ひとり親控除との違いについても解説!」

税務調査における指摘事項は、法人企業の税務処理に関する確認作業であり、正確な納税のためのプロセスです。事前準備と税務調査結果への適切な対応は、法人企業にとって重要な要素です。

法人の税務調査における指摘事項関連おすすめ記事

法人の税務調査 -指摘事項の実例-

税務調査において、法人に対する指摘事項は多岐にわたります。具体的な指摘事項の実例を解説しながら、法人が調査でよく指摘される指摘項目について説明します。

合わせて読みたい「国税局からの電話」に関するおすすめ記事

国税局から電話が来る理由を解説!注意点と対応方法も紹介

売上の翌期計上

売上を翌期に持ち越すことで、利益が少なくなり税金の支払いが軽減されるかもしれません。しかし、売上の計上時期は正確に守らなければなりません。調査官が売上の入金時期や納品日を確認し、不自然な計上があれば指摘されます。正直な記帳を心がけ、納税が困難な場合は金融機関からの借入や税務署への相談など、正当な対策を取るべきです。

経費の前倒し計上

売上に対応する経費は、同時期に計上するのが原則です。前倒しで経費を計上することは、利益の算出に影響を与えるため、税務調査で指摘される可能性が高いです。前金で支払った経費は「仕掛品」や「前払金」として適切に処理しましょう。

おすすめ記事:期末の前倒経費計上は重加算税か?

SoVa税理士お探しガイド編集部

税務調査以外に、社会保険調査については以下の記事も是非参考にしてください。

「 社会保険調査は厳しいのか?年金事務所の調査がくる理由と流れを解説 」

固定資産を修繕費で計上

賃貸オフィスの修繕費を固定資産として計上せずに経費として処理すると、税務調査で指摘されます。賃貸契約書を確認し、支払った費用が固定資産か経費かを判断してください。

合わせて読みたい「税務調査の税理士費用」に関するおすすめ記事

税務調査の税理士費用の相場はいくら?税理士立合いのメリットも解説!

「税金を滞納したらどうなる?」編集部

法人税、所得税や消費税を滞納した場合どうなるのかに関しては「 税金を滞納したらどうなる?リスクと対処法も解説! 」の記事が参考になるでしょう。

経費の二重計上

法人クレジットカードで支払った経費を重複して計上すると、税務調査で指摘されます。二重計上に気付いたら、速やかに修正し、精算しましょう。

顧問料などの年間前払い

「税理士に税務調査を依頼」編集部

税理士に税務調査を依頼するメリットとデメリットについては以下の記事がおすすめです。

「税務調査に税理士は必要?税理士に依頼するメリット・デメリットまで紹介」

短期前払費用は、一定の条件下で当期に経費として計上できます。しかし、顧問契約のようなケースでは等質等量のサービスが提供されるわけではないため、年間前払いが経費に認められない場合があります。

架空の領収書

架空の領収書を使って経費を水増しする行為は、悪質な脱税と見なされ、重い罰則が科される可能性があります。調査官は領収書の真偽を確認するため、飲食店に事実確認を行います。こうした不正行為は絶対に避けましょう。

-

SoVa税理士お探しガイド編集部

税務調査での指摘事項には多くの種類があります。法人は日々の帳簿を正確に記録し、税務調査に備えて正確な経理処理を行うことが重要です。

税務調査で指摘事項が発生した場合は、速やかに修正し、必要な対策を講じるようにしましょう。

法人の税務調査における指摘事項関連おすすめ記事

法人の税務調査 -指摘事項への対応-

税務調査で指摘事項が発生した場合、法人として適切に対応することが重要です。調査結果に対しての指摘事項を認める場合と認めない場合で対応が異なります。それぞれの対応について解説します。

合わせて読みたい「法人税 申告 期限 (税理士)」に関するおすすめ記事

法人税の申告期限について徹底解説!税理士に依頼すべき理由まで紹介

修正申告

指摘事項に納得し、調査官の指摘を認める場合は「修正申告」が必要です。修正申告とは、税務署の指摘内容に基づいて申告内容を修正し、税務署に申告書を提出する手続きです。この手続きを行うことで、追加の納税額が確定します。修正申告を行った場合、納税者は指摘を認めたとみなされ、その後の不服申し立てが制限されます。そのため、修正申告を行う前に指摘内容を慎重に検討することが大切です。

-

SoVa税理士ガイド編集部

税務調査で、修正申告が必要になった場合の手順について以下の記事で確認しておくことをお勧めします。

おすすめ参考記事:修正申告とは?税務調査で申告の誤りを指摘されたときの修正申告方法もご紹介

追加の納税

合わせて読みたい「税務署から電話がくる理由」に関するおすすめ記事

税務署から電話がきた理由とは?対応方法や相談する際のポイントも解説!

指摘事項がある場合、未納の税金は追加で納める必要があります。期限後の納税には延滞税が発生するため、速やかに納税することが重要です。また、過少申告加算税や無申告加算税など、申告内容の不備や未申告に対するペナルティも発生します。悪質な行為があった場合は、重加算税が課されることもあるため、正確な記帳と申告が求められます。

更生処分の対応

一方、指摘事項に納得がいかず、修正申告をしない場合は「更正」の手続きが行われますので、法人企業は更正処分に対する対応が必要になります。更正とは、税務署が納税額を決定し、指摘内容に基づいて税額と追徴課税額を通知する手続きです。ただし、納税者が更正に納得しない場合は、異議申し立てや再調査請求などの手段があります。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

指摘事項への対応は、法人の将来に大きな影響を与える可能性があります。指摘事項に対する対応を誤ると、将来的な税務リスクや経営への悪影響が考えられますので、調査結果に対して適切な対応を行うためには税理士などの専門家に相談することが最も有効です。

-

SoVa税理士お探しガイド編集部

専門家のアドバイスを受けながら、指摘事項への対応を慎重に進めていきましょう。

法人の税務調査における指摘事項関連おすすめ記事

税務調査で指摘事項を受けた場合

法人の税務調査 -指摘事項の不服申し立て-

税務調査で指摘事項があった際、法人企業側で納得がいかない場合、納税者には不服申し立ての手段が用意されています。適切な対応をとるためには、そのプロセスをよく理解しておく必要があります。

不服申し立ての選択肢

税務調査による指摘事項を認めず、修正申告を拒否した場合、結果として更正処分や決定処分を受けることがあります。この場合、納税者は処分内容を受け入れるか、不服申し立てによって権利救済を求めるかの選択を迫られます。

合わせて読みたい「税理士に依頼する時の費用」に関するおすすめ記事

税務調査はいつ来るのか?税務調査の対象となる法人や個人、時期と流れなどについて解説!

再調査請求と審査請求

納税者は更正処分・決定処分を受けた日の翌日から3か月以内に、以下のいずれかの救済手段を選択できます。

「合同会社の税金」編集部

合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

再調査請求

更正処分・決定処分を行った税務署長に対して、再調査を請求します。税務署が処分の正当性を再評価します。

審査請求

国税庁の権利救済機関である国税不服審判所に対して審査請求を行います。専門の審判官が処分の妥当性を検証します。

ここがポイント!

再調査請求を経てから審査請求を行うことで、2段階の審査を受けることも可能です。これらの手段によって更正処分や決定処分が取り消された場合、その効果は確定します。

おすすめ記事:「税務調査がやってきた! vol.2 指摘事項の傾向と対策」の巻

原処分取消訴訟

再調査請求や審査請求による救済が不十分で、納税者にさらなる不服がある場合、裁判所に対して取消訴訟を提訴することができます。裁判所での判断を仰ぐことで、税務署の処分が取り消される可能性があります。

合わせて読みたい「法人が納める消費税」に関するおすすめ記事

法人が納める消費税について解説! 税理士のサポートを受けるメリットも紹介

おすすめ記事:税務調査・係争対応に関するよくある質問

不服申し立てのポイント

税務調査の指摘事項に対して不服申し立てを行う際は、適切な手続きと期限を守ることが重要です。また、税理士などの専門家のサポートを受けることで、手続きがスムーズになります。申し立ての過程では、正確な情報と証拠を揃え、自らの主張をしっかりと伝えることが求められます。

合わせて読みたい「税務調査が10年以上来ない」に関するおすすめ記事

税務調査が10年以上来ない法人と個人事業主の特徴とは?業種や税務調査が入る確率も紹介!

不服申し立ては、納税者の権利を守るための重要な手段です。税務調査の指摘事項に対して納得がいかない場合は、専門家と連携しながら適切な対応を進めましょう。

法人の税務調査における指摘事項関連おすすめ記事

法人の税務調査 -指摘事項を受けやすい法人-

税務調査で指摘を受けやすい法人の特徴を解説していきます。税務調査が行われても必ずしも指摘を受けるわけではありませんが、特定の特徴を持つ法人は調査官の注目を浴びやすく、指摘事項が発生する可能性が高くなります。ここでは、特に注意すべきポイントを取り上げていきます。

売上計上に関連する問題

売上の計上漏れや翌期計上

売上の計上漏れや翌期計上は、税務調査で特にチェックされるポイントです。調査官は期末での売上を翌期に持ち越していないか、売上の計上に漏れがないかを厳しく確認します。期末の売上を正確に計上し、翌期への繰り延べを行わないよう注意が必要です。

軽微な売上の未申告

経営者がポケットマネーとして軽微な売上を申告しない場合、売上の計上漏れが生じることがあります。調査官は関係者からのヒアリングや通帳、帳簿をチェックし、申告漏れを確認します。適切な売上申告が求められます。

経費計上に関する問題

経費の二重計上

クレジットカードで支払った経費が領収書とクレジットカードの明細書の両方から計上されると、二重計上が発生します。また、交際費や外注費の水増し計上にも注意が必要です。社内で交際費や外注費が多く発生する場合は、二重計上や水増し計上を避けるために厳密な管理が求められます。

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

在庫計上に関する問題

在庫の計上漏れ

期末棚卸しでの在庫計上漏れは、売上原価の増加と利益の減少を引き起こします。棚卸資産の金額は大きく、納税額に直接影響するため、調査官も重点的に調査します。特に、仕掛品や貯蔵品、社外にある在庫の確認が重要です。在庫の正確な管理は、棚卸表の作成や決算処理の正確性に直結します。数量や価格にミスがないか確認し、正確な決算を行うことが大切です。

これらの特徴を持つ法人は、税務調査で指摘を受けるリスクが高まるため、適切な経理管理や帳簿の整備が求められます。日頃から正確な帳簿管理を行い、問題が生じた場合は速やかに対応することが重要です。

法人の税務調査における指摘事項関連おすすめ記事

税務調査の流れは?指摘を受けやすい法人の特徴や注意点の解説

法人の税務調査 -指摘事項を受けないための対策-

税務調査をスムーズに終わらせ、指摘事項を最小限に抑えるための対策を詳しく解説します。税務調査が行われると、調査官による現場での検査や申告内容の確認が続きます。指摘事項が多いと、追加書類の提出や事情説明などが必要となり、納税者にとって負担が大きくなります。通常業務の合間に税務調査が行われるため、できるだけスムーズに進めたいと考える方が多いでしょう。

-

SoVa税理士お探しガイド編集部

それでは、調査をスムーズに終わらせるためにどのような対策が必要なのでしょうか。

正確な帳簿付けの継続

日々の経理処理を正確に行うことが重要です。税務調査では、申告内容の正確性を調べます。適切なルールに基づいて帳簿を付けていれば、申告内容も正しいものになるため、税務調査でも慌てることなく対応できます。誤りのない帳簿管理が税務調査でのスムーズな対応の鍵です。

担当者の決定と役割分担

税務調査に備えて、担当者の役割分担を決めておきましょう。社長は会社概要や事業内容などの経営に関連する事項に対応し、経理担当者は具体的な経理処理についての対応、人事担当者は従業員の雇用状態について対応します。

-

SoVa税理士お探しガイド編集部

適切な役割分担によって調査を効率的に進めることができます。

おすすめ記事:税務調査でミスや違反を指摘されるとどうなる?|ペナルティや手続きについて詳しく解説。

必要書類の準備と整理

税務調査で求められる帳簿や書類を事前に整理し、すぐに提出できる状態にしておきましょう。調査に必要な書類が準備できていないと、調査が長引く可能性があります。また、事前に求められていなかった資料も必要になる場合があります。関連資料も併せて準備しておくことで、調査がスムーズに進行します。

帳簿や書類の内容確認

必要書類を準備する際には、帳簿や書類の内容も確認しましょう。加筆や付箋が付いていると、不正を疑われる可能性があります。不正を疑われないよう、事前に確認しておきましょう。記録や資料の内容に誤りがないか、疑わしい部分がないかチェックすることが重要です。

これらの対策を講じることで、税務調査を円滑に進め、指摘事項を最小限に抑えることができます。正確な帳簿管理と調査への迅速な対応が、法人にとって有益な税務調査を実現するための鍵です。

法人の税務調査における指摘事項関連おすすめ記事

税務調査にかかる税理士報酬の相場とは?

税務調査が行われることになった際に、多くの法人経営者が気にするのが、税務調査対応を税理士に依頼した場合の報酬です。

法人が税務調査を受ける際、税理士に支払う報酬は主に「税務調査当日の立会い」、「事前準備としての書類確認や指摘事項の洗い出し」、「修正申告の代行」の3つに分類されます。

合わせて読みたい「税務調査後の修正申告」に関するおすすめ記事

税務調査後に修正申告する方法は?税務調査前に修正申告する場合のメリット・デメリットについても解説!

まず、税務調査当日の立会いに対する税理士の費用は、日当制で1日あたり3万〜5万円程度が法人向けの一般的な相場です。税務調査の日数は通常1〜2日間程度であり、複雑な法人税務の調査では延びることもあります。

また、税務調査に向けた事前準備として、帳簿や証憑を精査し、想定される指摘事項を洗い出す作業に3万〜5万円程度の費用が必要です。法人側としても、調査で想定される指摘事項を事前に把握しておくことは極めて重要です。

さらに、税務調査後に指摘事項に基づき修正申告が必要となった場合、その手続き代行に10万〜20万円ほどの追加報酬が発生するケースも法人では一般的です。

法人における税務調査の指摘事項に関する参考記事:「税務調査で否認されるとどうなる?事例や対応方法について解説」

法人における税務調査の指摘事項に関する気をつけておきたい注意点

これらの費用はあくまで目安であり、法人が税務調査対応を依頼する税理士によって報酬体系は異なります。事前に税理士に見積もりを依頼し、調査の規模や想定される指摘事項に応じた報酬を確認することが、法人にとって必要不可欠です。

顧問契約を結んでいても税務調査対応は別費用?

法人が税理士と顧問契約を締結していても、多くの場合、税務調査の対応は顧問契約に含まれていません。そのため、法人に税務調査が入った際は、別途で税務調査対応の費用が発生するのが一般的です。特に、税務調査で指摘事項が多く発生した場合は、追加対応にかかる報酬も必要になります。

合わせて読みたい「税務調査の流れ」に関するおすすめ記事

税務調査の流れとは?調査対象となる確率や時期についても解説!

税務調査に税理士以外が立ち会うことは可能か?

法人が税務調査を受ける際に、税理士以外の第三者が立ち会い、納税者の代わりに発言することは原則として認められていません。税務調査における陳述や反論は、税務代理行為に該当するため、税理士資格のない者が法人を代理することは税理士法違反に問われる可能性があります。

法人における税務調査の指摘事項に関する参考記事:「法人の税務調査|実施時期や対象、税理士立会いのメリットなど」

税理士でない者が税務調査に同席することは可能ですが、法律的な判断や指摘事項への主張を法人の代わりに行うことは認められていません。報酬の有無に関係なく、税務調査対応を正しく行うためには、税理士に依頼し、法人として適切な対応を進めることが必要です。

まとめ

法人に対する税務調査とその指摘事項への対応についてまとめます。税務調査は企業の財務活動に対する監査の一環であり、適正な税金の申告や納付を確認するために行われます。この調査を乗り越えるためには、正確な帳簿管理と事前の準備が重要です。

まず、税務調査の流れは事前調査から始まり、訪問調査、調査結果の通知と続きます。調査官による指摘事項の有無が通知されるため、適切な対応が求められます。指摘事項への対応としては、修正申告や更正処分が求められることがありますが、不服申し立てを行う場合は再調査の請求や審査請求を検討することが可能です。

指摘事項が多くなると、納税者にとって負担が増えるため、指摘を受けないための対策が必要です。正確な帳簿管理や役割分担の明確化、必要書類の整理と確認などが有効です。

-

SoVa税理士お探しガイド編集部

特に売上の計上漏れや経費の二重計上、在庫の計上漏れは指摘を受けやすいため注意が必要です。

まとめとして、税務調査をスムーズに終えるためには、日頃からの帳簿管理の正確さが重要。また、調査の進行を円滑にするための担当者の役割分担を明確化して、迅速な対応ができるよう準備しておくことが大切です。

以上の対策を講じることで、税務調査を乗り越えることができ、法人にとって税務調査をスムーズに終わらせることが可能となります。税務調査を適切に対応することで、企業の財務活動に対する信頼性も向上します。

法人の税務調査における指摘事項関連おすすめ記事

法人に対して税務調査が入る確率は?税務署が調査に入る条件とは

記帳業務・給与計算・役所手続き・節税アドバイスを依頼するならSoVaがおすすめ!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

経理・人事労務などの難しい作業はまるっと解決して

ビジネスに集中しましょう

人気記事ランキング

1

マイクロ法人を夫婦で設立するメリット・デメリット|役員報酬・社会保険・扶養の決め方

-

マイクロ法人

2026年7月21日

2

税務調査はオンラインで完結する?流れや必要な準備・対面調査との違いを解説

-

税務調査

2026年7月21日

3

融資はブラックリストでも受けられる?審査への影響・信用情報の確認方法を解説

-

融資

2026年7月21日

4

アメックスゴールドプリファードを持つメリットとは?年会費超えの特典・還元率・注意点まで徹底解説

-

ビジネスカード

2026年7月31日

5

ANAアメックスプレミアムの審査難易度は?年会費・特典・メリット・デメリットまで徹底解説!

-

個人カード

2026年6月17日

SoVaをもっと知りたい!