法人税・法人事業税・法人住民税の違いとは?計算方法や課税対象、納付先まで詳細解説!

カテゴリー:

公開日:2025年7月

更新日:2026年2月12日

会社経営において避けて通れないのが、「法人税」「法人事業税」「法人住民税」という3つの法人関連税です。これらはすべて法人に課される税金ですが、それぞれ課税対象の違いや計算方法の違い、さらに納付先の違いまで明確に区別されています。

例えば、法人税は国に納める国税で、法人の所得に対して課されるのに対し、法人住民税と法人事業税は地方税であり、法人の事業所が所在する自治体に納めます。法人住民税は「法人税額」に基づいて算出される法人税割と、資本金等・従業員数に応じた均等割で構成されており、計算方法にも法人税との違いがあります。さらに、法人事業税は所得や資本金、付加価値などを基に複数の税率が適用される仕組みで、これも法人税・法人住民税とは大きな違いがあります。

本記事では、このように複雑に見える「法人税・法人事業税・法人住民税の違い」を徹底的に解説します。それぞれの課税対象の違い、計算方法の違い、納付先の違い、さらには損金算入できるかどうかの違いまで、実務に役立つ視点でわかりやすくまとめました。

「結局、自社がどの税金をどう計算し、どこにいつ納めるべきなのか?」という疑問を抱える経営者や経理担当者の方にとって、必ずお役に立てる内容です。

「法人税・法人事業税・法人住民税の違い」編集部

法人税・法人事業税・法人住民税の違いを正しく理解し、ミスのない税務処理を行うために、ぜひ最後までご覧ください。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

法人税・法人事業税・法人住民税の課税対象の違い

法人税の課税対象

法人が活動を行う以上、避けては通れないのが法人税の問題です。しかし、すべての法人が一律に法人税の課税対象となるわけではありません。法人税が課税される法人と課税されない法人の違いは、設立形態や事業の内容によって大きく異なります。

ここでは、法人税の課税対象となる法人の種類や、非課税となる法人との違いについて詳しく解説します。法人を設立したばかりの方、あるいは非営利活動を行っている法人関係者の方にとっても、有益な情報です。

法人税が課税される法人とは?形態による法人税の違い

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

そもそも法人税とは、法人の所得に対して課税される国税です。法人は、個人とは異なり、法人格を有する独立した法律上の存在として、さまざまな活動を行うことができます。そして、その所得(利益)に応じて法人税が課されるのが基本原則です。

「法人税・法人事業税・法人住民税の違い」編集部

では、どのような法人が法人税の課税対象となるのでしょうか?法人税が課税される法人には、大きく分けて「普通法人」と「その他の法人」があります。

法人税・法人事業税・法人住民税の違いに関するおすすめ記事

法人税、法人事業税、法人住民税の計算方法の違いや、納付先・納付方法の違い、課税対象の違いについては以下の記事が参考になるでしょう。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人税、法人住民税、法人事業税の違い」

普通法人には、株式会社・合同会社・合名会社・合資会社・有限会社など、営利を目的として設立された法人が含まれます。これらの法人は、原則として事業活動から得た所得のすべてが法人税の課税対象となります。

法人税・法人事業税・法人住民税の違いに関するポイント!

また、医療法人・相互会社・協業組合といった、特定の法律に基づいて設立された法人も、税務上は普通法人として扱われ、法人税が課税される対象となります。

一方、その他の法人には、協同組合・一般社団法人・一般財団法人・NPO法人・学校法人などがあり、これらも法人税の課税対象となる場合があります。これらの法人は営利法人とは異なりますが、収益を上げる事業を行っている場合には、法人税の対象となる所得が発生します。

このように、法人の形態によって法人税が課税されるかどうかには違いがあるため、自身の法人がどの分類に該当するのかを把握することが重要です。

法人税が課税されない法人とは?課税対象法人との違いを解説

すべての法人が法人税の対象になるわけではありません。法人として活動していても、法人税が課税されない法人も存在します。ここでも法人税が課税される法人との違いを明確に理解することが求められます。

合わせて読みたい「税理士に依頼できる税金計算シミュレーション」に関するおすすめ記事

法人税とは?税金計算シミュレーションと税理士依頼時のおすすめポイント!

まず、法人税が課税されない法人の代表格が「公共法人」です。公共法人とは、公益性が極めて高く、主に公共の利益のために活動している法人を指します。たとえば、地方公共団体、日本政策金融公庫、日本年金機構、日本放送協会(NHK)、地方独立行政法人、国立大学法人、日本中央競馬会などがこれに該当し、原則として法人税の課税対象外です。

また、「公益法人等」と呼ばれる法人も、原則として法人税が課税されません。公益社団法人・公益財団法人・NPO法人・学校法人・宗教法人・社会福祉法人・非営利型の一般社団法人や一般財団法人などがこれに含まれます。

「法人税・法人事業税・法人住民税の違い」編集部

ただし、これらの法人が収益事業を行っている場合、その事業から得た所得には法人税が課税される点は重要です。

さらに、「人格のない社団等」も、法人格は持たないものの、一定の条件を満たすと法人税の課税対象になります。

法人税・法人事業税・法人住民税の違いに関するポイント!

具体的には、PTA・マンション管理組合・地域の同業者団体などが該当し、これらの団体も収益を伴う事業を行っていれば、その所得に対して法人税が課税されます。

このように、法人税が課税されない法人であっても、収益事業を行うかどうかによって課税対象になるかが変わるという違いがあるため、法人の活動内容には十分な注意が必要です。

合わせて読みたい「法人税 申告 期限 (税理士)」に関するおすすめ記事

法人税の申告期限について徹底解説!税理士に依頼すべき理由まで紹介

法人税の課税対象法人と非課税法人の違いを整理

ここまで述べたように、法人税が課税される法人とされない法人の違いは、「法人の設立形態」と「事業の内容」によって決まります。たとえ非営利目的で設立された法人であっても、収益事業を行っていれば法人税が課されるという違いがあるため、税務上の判断には慎重さが求められます。

「合同会社」編集部

合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

また、法人税が課税されるかどうかに加えて、法人事業税や法人住民税の課税対象となるかどうかも、それぞれの法人形態によって異なる場合があるため、法人税だけでなく他の税との違いも含めて理解しておくことが大切です。

合わせて読みたい「法人が赤字決算の場合の税金」に関するおすすめ記事

法人で赤字の場合に免除される税金とは?納税の有無や赤字決算のメリット・デメリットを紹介!

法人事業税の課税対象

法人が都道府県で事業活動を行う場合に課されるのが法人事業税です。しかし、法人事業税はすべての法人に無条件で課税されるわけではありません。法人の種類や設立目的、収益の有無などによって、法人事業税の納税義務があるかどうかには明確な違いがあります。

税金に関する参考記事:「寡婦控除とは?適用条件や申告方法、ひとり親控除との違いについても解説!」

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人税・法人事業税・法人住民税の違いに関するおすすめ記事

法人税、法人事業税、法人住民税の計算方法の違いや、納付先・納付方法の違い、課税対象の違いについては以下の記事が参考になるでしょう。

「法人税、住民税及び事業税の勘定科目・仕訳は?租税公課についても解説!」

ここでは、法人事業税の納税義務者がどのように定められているのか、また法人の種類ごとに課税対象か否かの違いについて、わかりやすく解説していきます。法人の種類による違いを理解することで、誤った申告や納税を防ぐことができます。

法人事業税の納税義務者となるかどうかは、法人の種類によって異なります。

「法人税・法人事業税・法人住民税の違い」編集部

以下に、代表的な法人区分ごとの法人事業税の納税義務とその違いについて説明します。

| 法人区分 | 具体例 | 法人事業税の納税義務の有無とその範囲 |

|---|---|---|

| 普通法人 | 株式会社 合同会社 医療法人 有限会社など |

あり (所得のすべてが課税対象) |

| 公共法人 | 地方公共団体 日本年金機構 日本政策金融公庫など |

なし (課税対象外) |

| 公益法人 | 学校法人 宗教法人 公益社団法人 公益財団法人など |

あり (収益事業による所得のみ課税対象) |

| 協同組合 | 農業協同組合 漁業協同組合 消費生活協同組合など |

あり (所得のすべてが課税対象) |

| 人格のない社団等 | PTA 同窓会 マンション管理組合など |

あり (収益事業による所得のみ課税対象) |

■普通法人:法人事業税が全面的に課税される法人

株式会社や合同会社、医療法人、有限会社などの普通法人は、法人事業税の納税義務者として明確に位置づけられています。普通法人には、法人が得た所得のすべてに対して法人事業税が課税されるという特徴があり、法人の規模に関係なく、収益が出れば法人事業税の対象となります。

この点で、後述する公益法人や公共法人との間には課税の範囲における明確な違いがあります。普通法人は法人事業税において最も課税対象が広い法人形態です。

■ 公共法人:法人事業税の課税対象外となる法人

地方公共団体、日本年金機構、日本政策金融公庫、独立行政法人の一部などの公共法人は、法人事業税の納税義務者には該当しません。これは、公共法人が行政的・公共的役割を担っており、営利活動とは一線を画しているためです。

合わせて読みたい「法人が支払う税金の種類について」に関するおすすめ記事

法人が支払う税金、種類と納付タイミングを税理士が解説!

つまり、公共法人にはそもそも法人事業税が課されないという根本的な違いがあります。法人格を持っていても、活動の目的が公益に限定されている場合には課税対象から除外されるという制度上の違いがあるのです。

■ 公益法人:収益事業のみに法人事業税が課税される法人

学校法人、宗教法人、社会福祉法人、公益財団法人、公益社団法人などの公益法人は、法人事業税の課税対象になりますが、すべての所得ではなく、収益事業によって得た所得に限定して法人事業税が課税されるという違いがあります。

「法人税・法人事業税・法人住民税の違い」編集部

公益法人は、本来の公益活動にかかわる所得については法人事業税が免除されるものの、例えば物販や有料講座のように営利性のある収益事業からの所得については、法人事業税の納税義務が生じます。

このように、「事業の内容」によって課税の可否が変わるという内部的な違いがあるのが公益法人の特徴です。

合わせて読みたい「法人が納める消費税」に関するおすすめ記事

法人が納める消費税について解説! 税理士のサポートを受けるメリットも紹介

■ 協同組合:普通法人と同様に法人事業税が課税される法人

農業協同組合や漁業協同組合、消費生活協同組合などの協同組合も、法人事業税の納税義務者として扱われます。協同組合は非営利的な側面も持つ法人ではありますが、法人税法上は普通法人に近い扱いを受けるため、所得のすべてが法人事業税の対象となる点で、公益法人とは課税の仕組みに明確な違いがあります。

法人税・法人事業税・法人住民税の違いに関するおすすめ記事

法人税、法人事業税、法人住民税の計算方法の違いや、納付先・納付方法の違い、課税対象の違いについては以下の記事が参考になるでしょう。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人税と法人事業税の違いを分かりやすく解説」

■ 人格のない社団等:事業の有無で納税義務に違いが出る法人

PTAやマンション管理組合、地域の同窓会、任意団体などの人格のない社団や財団は、法人格を持たないため、通常は法人事業税の課税対象とはなりません。しかし、これらの団体が収益事業を行っている場合には法人とみなされ、法人事業税の課税対象となるという重要な違いがあります。

合わせて読みたい「税理士に依頼できる記帳代行と丸投げサービスの違いについて」に関するおすすめ記事

税理士に依頼できる「記帳代行」と「丸投げ」の違いとは?

「法人税・法人事業税・法人住民税の違い」編集部

法人税、法人事業税、法人住民税の計算方法の違いや、納付先の違い、課税対象の違いについては以下のサイトも是非ご覧ください。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人事業税とは?税率は何%?計算法や法人税、法人住民税との違い」

このように、法人格の有無に関係なく、事業の内容によって法人事業税が課税されるかどうかが変わるという点も、法人の間にある税務上の違いとして押さえておくべきポイントです。

法人事業税の課税対象に見る法人ごとの違いの重要性

法人事業税の納税義務があるかどうかは、単に法人格の有無ではなく、法人の種類、設立目的、事業内容など複数の要素による違いに基づいて判断されます。とくに公益法人や人格のない社団等のように、収益事業かどうかで課税対象が変わるという違いは、誤解されやすいポイントです。

合わせて読みたい「法人 赤字 税金」に関するおすすめ記事

法人で赤字の場合に免除される税金とは?納税の有無や赤字決算のメリット・デメリットを紹介!

また、法人税との違いも理解しておくことが重要です。法人税が「国税」であるのに対して、法人事業税は「地方税」であり、納付先や税率、課税方式などに構造的な違いがあります。法人事業税の納税義務を正しく把握するためには、法人税との制度的な違いも併せて理解する必要があります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人住民税の課税対象

法人住民税が課税される法人には、ある一定の課税要件があります。法人住民税が発生するかどうかは、法人の所在地や活動内容によって明確な違いがあり、次のいずれかに該当する法人は課税対象となります。

- その自治体内に事務所または事業所を有している法人

- その自治体に寮・宿泊所・クラブなどを保有し、かつ事務所を有していない法人

このように、法人住民税の課税対象となる法人と課税されない法人との違いは、施設の種類や人の配置、継続性の有無といった複数の条件に基づいて判断されます。

合わせて読みたい「住民税の特別徴収と普通徴収」に関するおすすめ記事

住民税の特別徴収とは?普通徴収との違いや手続き方法についても解説!

「法人税・法人事業税・法人住民税の違い」編集部

ここからは、法人住民税の課税の可否を分ける具体的な違いについて、3つの視点から解説します。

【違い①】人的設備の有無:法人住民税課税対象かどうかの決定要因

まず注目すべきは「人的設備があるかどうかの違い」です。法人住民税が課税される法人として認定されるには、その施設に人的設備が存在しているかどうかが大きな判断材料となります。

法人税・法人事業税・法人住民税の違いに関する注意点

この人的設備には、正社員だけでなく、法人の役員、清算人、パート、アルバイト、派遣社員なども含まれます。派遣社員であっても、派遣先法人の指揮下にあれば、そこに人的設備があると判断され、法人住民税の課税対象となる法人とみなされる違いが生じます。

さらに、施設の規約上で代表者や管理人が定められていれば、実際に常駐するスタッフがいなくても法人住民税の課税対象とされるという違いがあります。

【違い②】物的設備の有無:施設の構造による課税対象の違い

続いては「物的設備が存在するかどうかの違い」です。法人住民税の課税対象となるには、事務所や事業所としての物的な環境が整っているかどうかが判断材料になります。

物的設備には、土地・建物・機械・什器備品・デスクなどが該当し、それが自社の所有か賃借かは問われません。法人住民税において重要なのは、その場所で事業が行われているかどうかという違いです。

法人税・法人事業税・法人住民税の違いに関するおすすめ記事

法人税、法人事業税、法人住民税の計算方法の違いや、納付先・納付方法の違い、課税対象の違いについては以下の記事が参考になるでしょう。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人税・法人住民税・法人事業税の違い?知っておきたい法人税の基本構造」

たとえば、単に代表者の自宅を法人の連絡先として使っている場合でも、継続的な業務がそこで行われていれば、法人住民税の課税対象となる施設と判断される違いが生まれます。

合わせて読みたい「入社 住民税 手続き」に関するおすすめ記事

入社時の住民税に関する手続きについて解説!退職時の住民税の手続きも併せて紹介!

【違い③】事業の継続性:一時的な施設と継続事業所との違い

法人住民税の課税対象かどうかの最後の要件が、「継続的に事業が行われているかどうかの違い」です。ここでいう継続性は、年中無休で稼働している必要はなく、定期的・不定期でも、相当日数を継続して事業を行っていれば課税対象とみなされます。

さらに、利益や収益の有無は法人住民税の課税可否に影響しないという違いが特徴です。

「法人税・法人事業税・法人住民税の違い」編集部

つまり、事業活動が継続されている実態があれば、法人住民税が課税される法人として扱われます。

合わせて読みたい「法人が支払う税金の種類について」に関するおすすめ記事

法人が支払う税金、種類と納付タイミングを税理士が解説!

なお、2〜3か月程度の短期間の仮設事務所や建設現場のプレハブ施設などは、法人住民税の課税対象にはならないという違いがあります。

法人住民税が課税されない施設の特徴と課税施設との違い

すべての施設が法人住民税の課税対象になるわけではありません。課税される施設と課税されない施設の違いを正しく理解することが大切です。

たとえば、宿泊所・従業員詰所・監視室・番小屋のように、内部的・補助的な目的で使われている施設は、法人住民税の課税対象にはならないという違いがあります。

「法人税・法人事業税・法人住民税の違い」編集部

法人税、法人事業税、法人住民税の計算方法の違いや、納付先の違い、課税対象の違いについては以下のサイトも是非ご覧ください。

「3.3 法人所得課税の概要(法人税・法人住民税・事業税)」

また、倉庫・材料置き場・車庫なども、人的設備や事業活動が伴わなければ、課税対象外となる違いがあります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人税・法人事業税・法人住民税の違いに関する注意点

反対に、モデルルームや展示場であっても、そこに人的設備・物的設備があり、業務が継続して行われていれば法人住民税の課税対象となるという違いがある点に注意が必要です。

法人税・法人事業税・法人住民税の納付手続きと納付先の違いを徹底解説

法人を運営する以上、避けて通れないのが法人税・法人事業税・法人住民税の納税です。これらの税金はすべて法人に課されるものですが、納付手続きや納付先にはそれぞれ明確な違いが存在します。税金の種類によって申告書の形式や提出場所、支払い方法にも違いがあり、誤解すると重大な税務リスクにつながりかねません。

ここでは、法人税・法人事業税・法人住民税の納付手続きの違いと納付先の違いについて、詳しく解説していきます。納税のルールを正しく理解することで、法人としての信頼性を保ち、スムーズな事務処理を実現できます。

| 種類 | 納付先 | 納付手続き時期 | 主な違いと特徴 | |

|---|---|---|---|---|

| 法人税 | 国税 | 税務署(国) | 決算後2か月以内 | 国税として税務署に申告 予定納税あり e-Tax対応 |

| 法人事業税 | 地方税 | 都道府県 | 決算後2か月以内 | 地方税 申告様式は第六号 課税方式に種類あり eLTAX対応 |

| 法人住民税 | 地方税 | 都道府県および市町村の双方 | 決算後2か月以内 | 二重納付先 均等割が発生し赤字でも納付義務あり eLTAX対応 |

法人税の納付手続きと納付先の違い:国税として税務署へ

法人税は、法人の所得に課される国税です。納付先は国であり、具体的には法人が所在地とする税務署が納付窓口となります。この点が、地方税である法人事業税や法人住民税との明確な納付先の違いです。

法人税の納付手続きは、通常、決算期末から2か月以内に行います。法人税申告書を作成し、収益・損益・控除などを記載したうえで、税務署へ提出します。納税は、金融機関や税務署での納付、もしくは電子申告(e-Tax)による納付手続きが可能です。

「法人税・法人事業税・法人住民税の違い」編集部

法人税には、一定の条件下で予定納税の義務が生じる場合があり、これも法人事業税・法人住民税との制度的な違いの一つです。

納付方法・納付先・手続きの時期、いずれも法人税ならではのルールがあり、それらの違いを正確に把握しておく必要があります。

法人事業税の納付手続きと納付先の違い:都道府県が納付先

一方で、法人事業税は法人税と異なり、地方税として扱われる税金です。納付先は、法人が事業所を構える都道府県になります。この点が、国税である法人税との大きな納付先の違いです。

法人事業税も、法人税と同様に、決算期末から2か月以内に申告と納付を行います。法人事業税申告書は、法人事業税専用の書式(第六号様式)を用いて作成し、都道府県の税務部門に提出します。納税方法としては、地方税ポータルシステム(eLTAX)を活用した電子申告や、金融機関での納付が可能です。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人住民税とは?法人税・法人事業税との違いやしくみを解説」

法人税・法人事業税・法人住民税の違いに関するポイント!

法人事業税の特徴として、所得に基づく所得割に加えて、資本割・付加価値割などの複数の課税方式が存在するという違いがあります。

特に中小企業と大企業で適用される税率や課税項目が異なる点も、法人税や法人住民税との大きな制度的違いです。

法人住民税の納付手続きと納付先の違い:都道府県と市町村の両方に納付

さらに、法人住民税も法人に課される重要な地方税のひとつですが、その特徴的なポイントは、納付先が二重構造であるという違いです。つまり、法人住民税は、都道府県と市町村の双方に納税する必要があり、法人税・法人事業税とは納付先の数に違いがある点で注意が必要です。

法人住民税の申告・納付も、法人税・法人事業税と同様に、決算期末から2か月以内に行います。法人住民税申告書には、法人税割(法人税額に連動)と均等割(法人の規模に応じた固定額)の両方を記載し、都道府県と市町村に提出します。

「法人税・法人事業税・法人住民税の違い」編集部

法人住民税の納付方法は、自治体指定の金融機関、税務課、またはeLTAXを利用した電子申告が利用できます。

法人住民税は、法人の所得にかかわらず均等割が必ず発生するという違いがあり、たとえ赤字であっても納税義務があるという点が、法人住民税の法人税や法人事業税との大きな違いです。

法人税・法人事業税・法人住民税の計算方法の違い

| 税目 | 主な計算式 | 計算の特徴 |

|---|---|---|

| 法人税 | 課税所得 × 法人税率 − 各種税額控除 | 課税所得=益金−損金 税率は法人の規模や区分により異なる (15%・19%・23.2%など) |

| 法人事業税 | 課税所得 × 所得割税率 ※外形標準課税の場合:(所得 × 税率)+(付加価値 × 税率)+(資本 × 税率) |

都道府県ごとに標準税率と超過税率がある 資本金1億円超の法人は外形標準課税が適用 |

| 法人住民税 | 法人税額 × 法人税割率 + 均等割 | 法人税割:法人税額に対して一定割合(例:都1%、市6%) 均等割:資本金や従業員数に応じて定額課税 |

「法人税・法人事業税・法人住民税の違い」編集部

法人税、法人事業税、法人住民税の計算方法の違いや、納付先の違い、課税対象の違いについては以下のサイトも是非ご覧ください。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人事業税」

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人税の計算方法

企業を経営するうえで避けて通れないのが「法人税」です。法人税は、法人が一定の所得を得た場合に課される国税であり、法人ごとに異なる計算方法や適用税率が存在します。また、法人税の対象となる所得の定義は、会計上の利益とは異なる点があり、そこにも重要な「法人税上の違い」が存在します。

法人税が課される「所得」とは?会計上の利益との違いに注意

法人税の課税対象となるのは、「法人税上の所得」です。法人税で定める所得とは、単に企業が1年間で得た利益ではなく、法人税法に基づいて計算された課税所得のことを指します。

■ 法人税における所得の基本計算式

課税所得 = 益金 − 損金

ここでいう益金とは、法人が得た売上や収入などの収益を意味し、損金とは費用・損失を意味します。ただし、これらはすべて法人税法上の定義に基づくものであり、会計上の収益・費用とは必ずしも一致しません。つまり、「会計上の利益」と「法人税で計算される所得」には明確な法人税特有の違いが存在します。

合わせて読みたい「還付金」に関するおすすめ記事

還付金とは?還付が発生しうる税金の種類と還付条件についても解説!

この違いの代表例として、以下のようなケースが挙げられます。

- 会計では費用になるが、法人税上は損金不算入となる交際費や寄付金

- 会計では費用にならないが、法人税上では損金に算入可能な繰越欠損金や受取配当の一部

このように、法人税の世界では会計と税務の違いを調整することが不可欠です。

法人税・法人事業税・法人住民税の違いに関するおすすめ記事

法人税、法人事業税、法人住民税の計算方法の違いや、納付先・納付方法の違い、課税対象の違いについては以下の記事が参考になるでしょう。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人事業税とは?税率や計算方法、法人税・法人住民税との違いを解説」

法人税の計算式:課税所得に税率を乗じ、控除額を差し引く

法人税の税額は、次のような計算式で求められます。

法人税額 = 課税所得 × 法人税率 − 法人税控除額

\税理士・社労士分野をいつでも相談可能/「法人税・法人事業税・法人住民税の違い」編集部

法人税、法人事業税、法人住民税の計算方法の違いや、納付先の違い、課税対象の違いについては以下のサイトも是非ご覧ください。

「法人税と地方法人税の違いとは?計算の仕方や納付期限・方法を解説」

この計算式に含まれる3つの要素、すなわち「課税所得」「法人税率」「法人税の控除額」が、法人税計算の基本です。それぞれの要素にも法人税独自の制度的な違いがあります。

法人税率の違い:法人の規模や種類で異なる税率が適用

法人税における重要な要素のひとつが法人税率です。法人税率は、すべての法人に一律ではなく、法人の資本金や所得金額、法人の種類によって違いがあります。

■ 法人税率の具体例(2022年4月1日以降適用)

| 法人の種類 | 所得800万円以下の部分 | 所得800万円超の部分 |

|---|---|---|

| 資本金1億円以下の普通法人 | 15%(一部19%) | 23.20% |

| 資本金1億円超の普通法人 | 23.20% | 23.20% |

| 協同組合等 | 15% | 19% |

| 公益法人等 | 15% | 23.20% |

このように、法人税では法人の種別や所得水準によって法人税率に違いがあることを理解しておく必要があります。自社がどの税率に該当するかによって、法人税額に大きな違いが生じるため、法人税の計算においては非常に重要なポイントです。

法人税の控除制度:法人税額から直接差し引かれる仕組み

法人税には、「法人税控除」という制度があります。これは、計算された法人税額から一定の金額を直接差し引く仕組みで、法人税の最終的な納税額を軽減できる制度です。

■ 主な法人税控除の種類

- 所得税額控除:配当金や利子に源泉された所得税との二重課税を防ぐために法人税額から控除

- 外国税額控除:海外で課された税額の一部を法人税から差し引く

- 租税特別措置法に基づく控除:雇用促進税制や設備投資減税など政策的な税制支援

このように、法人税には控除制度にもさまざまな種類があり、正しく適用することで法人税負担に大きな違いを生む可能性があります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

合わせて読みたい「1000万円超えたり超えなかったりする場合の消費税」に関するおすすめ記事

売上高が1000万円超えたり超えなかったりする事業者の消費税はどうなる?納税義務のポイントを徹底解説!

法人事業税の計算方法

法人事業税とは、法人が事業活動を行う際に、その事業所が所在する都道府県に納める地方税の一つです。法人の所得や事業規模に応じて課税される点が大きな特徴であり、法人税や法人住民税と比べても計算方法や課税対象に違いがあります。

「法人税・法人事業税・法人住民税の違い」編集部

法人税、法人事業税、法人住民税の計算方法の違いや、納付先の違い、課税対象の違いについては以下のサイトも是非ご覧ください。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人税の種類とは?法人事業税・法人住民税との違いを解説」

法人事業税の課税対象と計算構造の違い

法人事業税の計算においてまず重要なのは、法人事業税がどのような法人に対して、どのような基準で課税されるかを理解することです。法人事業税の課税対象となるのは、基本的に「所得」または「収入」であり、一定規模以上の法人には「外形標準課税」も適用されます。

法人事業税の計算式の基本

法人事業税の基本的な計算式は、以下のように表されます。

法人事業税 = 課税標準額 × 法人事業税の税率

この計算式は、法人の区分や資本金額、所得の規模などによって適用方法が異なり、それぞれの法人がどの課税方式に該当するかを判断したうえで法人事業税の金額を算出する必要があります。

外形標準課税の適用と法人事業税の違い

法人事業税の外形標準課税とは、資本金が1億円を超える法人に対して適用される法人事業税の課税方式であり、所得だけでなく、付加価値や資本にも課税される点が通常の法人事業税との大きな違いです。

外形標準課税が適用される法人事業税は、以下の3項目を合計して算出します。

- 所得割(課税所得 × 所得割の税率)

- 付加価値割(付加価値額 × 税率)

- 資本割(資本金等の額 × 税率)

法人税・法人事業税・法人住民税の違いに関するおすすめ記事

法人税、法人事業税、法人住民税の計算方法の違いや、納付先・納付方法の違い、課税対象の違いについては以下の記事が参考になるでしょう。

「法人住民税とは?均等割や計算方法についてわかりやすく解説」

このように、法人事業税では所得だけではなく、法人の事業活動全体の規模を反映した複数の課税標準が存在することが、他の税金との違いとなっています。

所得課税法人の法人事業税の計算方法

「法人税・法人事業税・法人住民税の違い」編集部

法人税、法人事業税、法人住民税の計算方法の違いや、納付先の違い、課税対象の違いについては以下のサイトも是非ご覧ください。

「法人住民税・法人事業税」

中小企業や資本金1億円以下の法人など、外形標準課税が適用されない法人については、通常の「所得割」によって法人事業税を算出します。

法人事業税 = 所得額 × 所得割の税率

このように、法人事業税の計算においては所得が主な基準となるため、課税標準が明確であることが特徴です。ただし、法人事業税の税率は都道府県ごとに異なり、さらに「標準税率」と「超過税率」の違いがあります。

法人事業税の中間申告と確定申告の違い

法人事業税は、事業年度末の確定申告と、中間時点での中間申告の2段階で行う必要があります。

「法人税・法人事業税・法人住民税の違い」編集部

この申告区分も、法人税や法人住民税と違う法人事業税特有の制度です。

■ 法人事業税の確定申告

- 申告時期:事業年度終了後2ヶ月以内

- 法人事業税額は、確定した所得や付加価値、資本金に税率を掛けて算出

■ 法人事業税の中間申告

- 該当法人:6ヶ月を超える事業年度を有する法人

- 予定申告または仮決算によって法人事業税額を算出し、納付

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

中間申告が必要かどうかも、法人の規模や前期の法人事業税額により違いが出ます。自社がどの区分に該当するかを確認し、法人事業税の正しい申告と納付を行いましょう。

法人事業税の税率と地域差にも注意

法人事業税の税率には、都道府県ごとに設定される「標準税率」と、特例的に設定される「超過税率」が存在します。地域によって適用される税率に違いがあるため、法人事業税の納税額を正確に見積もるには、所在地の都道府県の税率情報の確認が不可欠です。

法人住民税の計算方法

法人住民税とは、法人がその所在地のある地方自治体に対して支払う地方税であり、法人に課される基本的な税金のひとつです。法人住民税は、法人税とは異なる仕組みで成り立っており、「法人税割」と「均等割」という2つの構成要素を持っています。法人の規模や所在地によって、法人住民税の金額や計算方法に違いが出るため、正確な理解が必要です。

「法人税・法人事業税・法人住民税の違い」編集部

法人税、法人事業税、法人住民税の計算方法の違いや、納付先の違い、課税対象の違いについては以下のサイトも是非ご覧ください。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人住民税の税率や計算方法、法人事業税との違いまで解説!」

法人住民税は「法人税割」と「均等割」で構成

法人住民税の計算方法は、以下の2つの合計によって決まります。

- 法人税割:確定した法人税額に一定の税率をかけて計算される

- 均等割:資本金や従業員数に基づいて定額で課される

このように、法人住民税は利益に応じた税と、企業の規模に応じた税の2本立てである点が大きな特徴です。法人税と混同されがちですが、法人住民税には計算方法の違いが明確に存在します。

法人税割の計算方法|法人住民税における税率の違いとは?

法人税・法人事業税・法人住民税の違いに関するおすすめ記事

法人税、法人事業税、法人住民税の計算方法の違いや、納付先・納付方法の違い、課税対象の違いについては以下の記事が参考になるでしょう。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人税・法人事業税・法人住民税の違いと計算方法」

法人税割は、法人税額をもとに計算され、事業所の所在地によって税率が異なります。たとえば、東京23区に法人の本社がある場合、法人税割の税率は法人税額の7.0%です。これに対して、23区外の市町村に法人がある場合は、都税(1.0%)と市町村税(6.0%)に分かれて課税されます。

- 東京23区:法人税額 × 7.0%(法人住民税として一括)

- 都内23区外:法人税額 × 1.0%(都)+ 6.0%(市町村)

このように、同じ法人税額でも、事業所の所在地によって法人住民税の税額に違いが出てくる点は見逃せません。

均等割の計算方法|法人住民税のもうひとつの柱

法人住民税の均等割は、赤字であっても必ず支払わなければならない定額の税金です。これは、法人の資本金の額と従業員数に応じて決定されます。

「法人税・法人事業税・法人住民税の違い」編集部

たとえば、資本金1億円で従業員30名の法人が東京23区に主たる事業所を持っている場合、法人住民税の均等割額は年間18万円になります。

均等割の金額は、以下のように法人の規模に応じて変動します。

| 資本金等の額 | 従業員数50人以下 | 従業員数50人超 |

|---|---|---|

| 1,000万円以下 | 70,000円 | 120,000円 |

| 1,000万円超~1億円以下 | 180,000円 | 200,000円 |

| 1億円超~10億円以下 | 290,000円 | 530,000円 |

| 10億円超~50億円以下 | 950,000円 | 2,290,000円 |

| 50億円超 | 1,210,000円 | 3,800,000円 |

この均等割も、法人住民税における重要な構成要素であり、法人税とはまったく異なる課税体系となっています。

法人住民税の計算に影響する「所在地の違い」

法人住民税の納付は、法人の本社や支社、営業所などの所在地に応じて各自治体ごとに行う必要があります。特に複数の自治体にまたがって事業所を有している場合は、それぞれの自治体に対して法人住民税の申告と納税が必要です。

法人税・法人事業税・法人住民税の違いに関するポイント!

さらに、東京都内の23区と市町村では法人住民税の税率や均等割の金額にも細かな違いが存在します。そのため、法人住民税の正確な金額を把握するためには、事業所の所在地ごとの基準を把握することが不可欠です。

「法人税・法人事業税・法人住民税の違い」編集部

法人税、法人事業税、法人住民税の計算方法の違いや、納付先の違い、課税対象の違いについては以下のサイトも是非ご覧ください。

法人税・法人事業税・法人住民税の違いに関する参考記事:「法人税、法人住民税、法人事業税、何が違うの?」

法人住民税の計算においては、「法人税割」と「均等割」という課税方法の違いを理解した上で、所在地ごとの税率や基準に沿って計算することが重要です。とくに、法人税とは異なる課税対象・課税方式である点を踏まえ、自社に適した法人住民税の申告と納税を行いましょう。

- 法人住民税は、地方自治体に対する法人の重要な納税義務

- 所在地や事業規模により、法人住民税の金額や税率には明確な違い

- 法人税とは異なる独自の計算体系である点に注意

法人住民税について正しく理解し、確実な納税を行うことで、法人の信頼性やガバナンスの強化にもつながります。

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

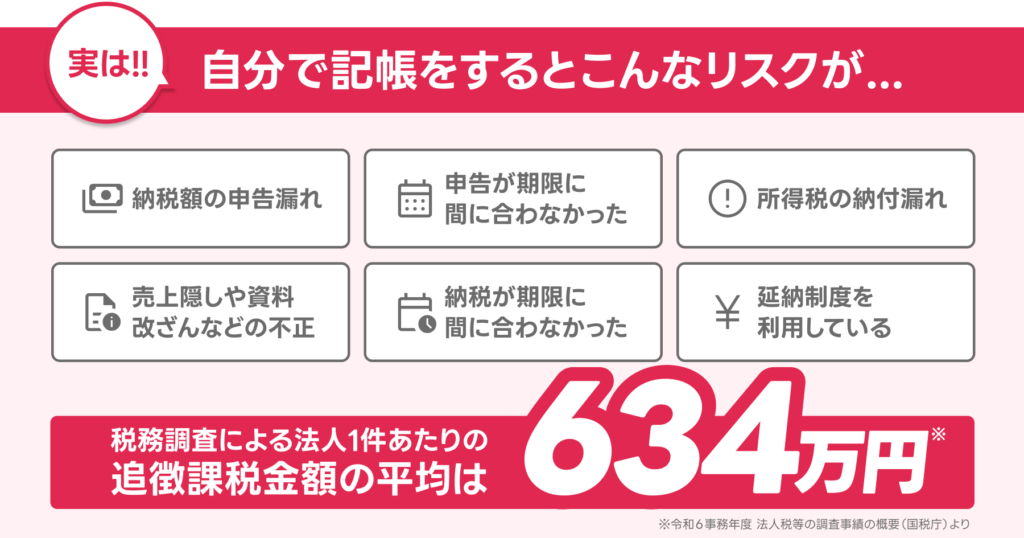

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

自分で決算申告する場合の注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。税理士はその境界線を守る専門家と言えます。できる限り決算と記帳は税理士などの専門家に依頼しましょう。

まとめ|法人税・法人事業税・法人住民税の違い

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

法人が支払う税金には、「法人税」「法人事業税」「法人住民税」という3つの異なる税目が存在し、それぞれに税率・計算方法・納付先・課税対象の違いがあります。これらの違いを明確に理解しておくことは、法人経営における税務リスクの回避、節税対策、資金繰りの精度向上に直結します。

まず、法人税は国に納める国税で、法人の所得に課されます。計算式は「課税所得×法人税率-控除額」とシンプルですが、税率は法人の規模や区分によって異なります。

次に、法人事業税は都道府県に納める地方税で、「所得割」「付加価値割」「資本割」などの税率があり、外形標準課税が適用される大法人では、所得以外の要素も課税対象となる点が、法人税との大きな違いです。また、法人事業税は支払った分を損金算入できるという特徴もあります。

一方、法人住民税は都道府県・市区町村に納付する地方税で、「法人税割」と「均等割」によって構成されます。法人住民税の違いとしては、法人税額を基準に計算される点や、所得の有無にかかわらず均等割が課される点が挙げられます。特に、複数の自治体に事業所を有する法人は、法人住民税の計算と納税がより複雑になります。

このように、法人税・法人事業税・法人住民税の違いを理解しないままに経理・納税処理を行うと、税務調査時のリスクや申告ミスによるペナルティにつながる可能性もあるため、慎重な対応が不可欠です。

法人経営者や経理担当者は、法人税と法人事業税・法人住民税の違いを明確に把握し、それぞれの税目に応じた申告・納税スケジュールや計算方法をしっかり押さえたうえで、適切な税務処理を行うことが重要です。

合わせて読みたい「インボイス 2割特例 いつまで」に関するおすすめ記事

インボイスの2割特例はいつまで?2割特例の計算方法も解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!