法人が青色申告をするメリットとは?青色申告の手続きの仕方も解説

カテゴリー:

公開日:2024年8月

更新日:2026年2月12日

今回は法人が青色申告をするメリットについて紹介します。また、メリットのほか青色申告をするために必要な「青色申告の承認申請書」の書き方についても解説していきます。

税理士をお探しの方 必見!!

何でも相談しやすい税理士をお探しの方や税理士の変更を検討している方は、以下よりサービス内容をご確認ください。

合わせて読みたい「法人が青色申告をするメリット」に関するおすすめ記事

失敗しない税理士の選び方とは?おすすめの探し方やポイントを解説

目次

- 法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート - 法人の青色申告のメリットの前に|青色申告とは

- 法人が青色申告するメリット

- 法人が青色申告するデメリットとは

- 法人が青色申告する手続き方法

- 法人が提出する「青色申告の承認申請書」の書き方

- 青色申告の承認申請書の項目① 提出年月日

- 青色申告の承認申請書の項目② 所轄の税務署

- 青色申告の承認申請書の項目③ 納税地

- 青色申告承認申請書の項目④ 法人名等、法人番号

- 青色申告承認申請書の項目⑤ 代表者氏名、代表者住所

- 青色申告承認申請書の項目⑥ 事業種目、資本金又は出資金額

- 青色申告承認申請書の項目⑦ 事業年度の自令和年月日、至令和年月日

- 青色申告承認申請書の項目⑧ 以前に青色申告を行っていたか否かのチェック項目

- 青色申告承認申請書の項目⑨ 最初の事業年度から青色申告を開始するか否かのチェック欄

- 青色申告承認申請書の項目⑩ 帳簿組織の状況

- 青色申告承認申請書の項目⑪ 特別な記帳方法の採用の有無

- 青色申告承認申請書の項目⑫ 税理士が関与している場合における関与度合

- 青色申告承認申請書の項目⑬ 税理士署名

- Q&A|よくある質問

- 法人の青色申告のメリットまとめ

法人化に関する悩みは全て解決!

専門家が会社設立を無料でサポート

「法人化したいけれど、何から始めればいいのかわからない…」

「会社設立って費用が高そうで不安…」

そんな不安を解消できる新サービスが、専門家が無料でサポートする『士業伴走プラン』 です。

士業伴走プランは、会社設立を専門家が無料で支援するサービスで、これから法人化を考えている個人事業主や、副業で売上が増えてきて法人化タイミングを検討している方におすすめです。

自分で会社設立を進める場合と比較して最大14.5万円お得になるケースもあり、さらに書類作成や手続きに迷うことなく、専門家と伴走しながら安心して法人化を進められます。

「今すぐ法人設立するかわからない」「将来に備えて情報だけ整理しておきたい」という段階でも活用可能で、無料相談会も随時開催しています。

SoVa税理士お探しガイド編集部

青色申告はメリットが多いため、会社設立をしたら必ず提出するようにしておきましょう!

法人の青色申告のメリットの前に|青色申告とは

法人が青色申告をするメリットはいくつかありますが、まずはメリットを紹介するまえに「そもそも青色申告とは何か?」について紹介します。

法人の決算期には、1年間の売上や経費を集計して、利益を計算し、法人税を納める必要があります。

青色申告で法人税を申告するためには、青色申告の届出を行い、帳簿を複式簿記というルールに従って記帳することが求められます。もしこのルールに法人が従わないと、自動的に白色申告となりますが、青色申告を選ぶことで、税金に関して様々なメリットを享受することができます。

「青色申告」編集部

青色申告の作成の仕方は、こちらの国税庁のサイトを参照ください。

法人が青色申告をするメリットに関するおすすめ記事

青色申告の概要については以下の記事がおすすめです。

「会社設立したら法人も青色申告の申請を!メリットや期限などをわかりやすく解説」

法人の青色申告のメリットの前に|白色申告の違い

青色申告と白色申告の違いは以下のものがあります。

| 白色申告 | 青色申告 | |

| ①帳簿の記帳方法 | 単式簿記 | 複式簿記 |

| ②事前の手続き | 不要 | 必要 |

| ③節税のメリット | なし | あり |

法人の青色申告と白色申告の違い① 帳簿の記帳方法

白色申告と青色申告では、帳簿の付け方が異なります。

法人が事業を行う上では、日々のお金の流れを帳簿に記録する必要があります。白色申告の場合、「単式簿記」と呼ばれる簡単な方法が認められています。単式簿記は、法人の取引によるお金の増減を記録するシンプルな方法で、法人の取引内容と収入・支出の金額、残高を記載するだけなので、簿記の知識がなくても帳簿を付けるというメリットがあります。

おすすめ参考記事:法人は迷わず青色申告を選ぼう!青色申告と白色申告の違いを解説

一方、青色申告では、「複式簿記」に基づいた帳簿作成が求められます。複式簿記は、1つの取引を「借方」と「貸方」に分け、複数の勘定科目を使って記帳する方法です。複式簿記では、「仕訳帳」と、仕訳帳から転記した勘定科目の増減を記録する「総勘定元帳」の2つの帳簿を使用します。

これは、白色申告よりも手間がかかるため、青色申告におけるデメリットな一面でもあります。

さらに、法人の決算時には勘定科目を「資産」「負債」「純資産」「収益」「費用」の5つのグループに分類し、その集計結果から財政状況を表す「貸借対照表」と、一定期間の利益を表す「損益計算書」の2種類の書類を作成します。

法人が青色申告をするメリット紹介部

青色申告の帳簿付けは複雑で、簿記の知識がない場合には会計ソフトを使わないと難しいというデメリットな一面もあります。

法人の青色申告と白色申告の違い② 事前の手続き

白色申告を行ううえで、事前の届出や手続きは必要ありません。それに対して、青色申告を行うには、法人の納税地を所轄する税務署に対して、事前に「青色申告の承認申請書」を提出しなければなりません。

「青色申告の承認申請書」の書き方は後ほど詳しく解説します。

また、期日までに青色申告の承認申請書を提出しなければ、その事業年度の確定申告は、自動的に白色申告となります。

法人が青色申告をするメリットに関するおすすめ記事

青色申告と白色申告の違いや、メリットとデメリットに関する記事は以下のサイトがおすすめです。

「法人が白色申告するメリットはある?青色申告との違いと共に解説」

法人青色申告と白色申告の違い③ 節税のメリット

青色申告の節税効果には、法人の売上から一定額を控除できることや、白色申告よりも多くの範囲で経費を計上できることがあります。法人税は、収入から経費を差し引いた課税所得に基づいて算出されます。つまり、法人の売上が減ったり経費が増えたりすれば、課税所得が少なくなり、その分法人税も抑えられます。白色申告には、このような節税のメリットはありません。

合わせて読みたい!「税理士に相談するタイミングをお悩みの方」におすすめ記事

法人化する際に税理士への相談は必要?相談するメリットや費用を解説

法人が青色申告するメリット

法人が青色申告をすると様々な税制上のメリットを享受することができます。

ここでは法人が青色申告をするメリットの代表的な4つを紹介します。

法人が青色申告するメリット① 赤字を繰り越すことができる

青色申告を行うと、今年の法人の赤字を翌年以降の所得から差し引くことができる制度があります。個人事業主の場合は最長3年間、法人の場合は最長9年間繰り越すことができるメリットがあります。一方、白色申告では法人が今年赤字であっても、翌年に黒字ならその年の税金を支払う必要があります。しかし、青色申告なら翌年の黒字から今年の赤字を差し引けるため、翌年度の税金を軽減することができます。これを「純損失の繰越控除」と言います。

例えば、1年目に300万円の赤字があり、2~4年目にそれぞれ100万円の黒字が出た場合、1年目の所得は-300万円、2年目は-300万円+100万円で-200万円、3年目は-200万円+100万円で-100万円、4年目は-100万円+100万円で0円となり、どの年も所得税はかかりません。

合わせて読みたい「青色申告の承認申請書の書き方」に関するおすすめ記事

法人の青色申告の承認申請書とは?青色申告の承認申請書の書き方や記載例を詳しく解説!

特に個人事業主は、独立直後に黒字を出すことが難しい場合が多いです。そこで、青色申告を利用することで、翌年以降に法人の事業が軌道に乗り黒字が出た際に、初期の赤字と相殺することができます。これにより、法人の節税メリットを得ることができます。

法人が青色申告するメリット② 推計による更正又は決定の禁止

法人が青色申告をすると推計課税がされないというメリットがあります。

推計課税とは、法人の税務調査の際に税額を推定して決定する方法です。この制度は、提出された帳簿が不正確である場合や、税務調査に非協力的な納税者に対して、税務署が課税額を決定する際に用います。

「合同会社の決算申告」編集部

決算や平時に合同会社にかかる税金については、【合同会社が売上なしでも払う税金とは?赤字(利益ゼロ)の場合の納税について解説】の記事も是非ご覧ください。

推計課税を適用するには以下の3要件を満たす必要があります。

- 国内の納税者

- 納税額を更生する場合

- 青色申告者ではない

したがって、青色申告をしている法人には税務調査が入ったとしても原則推計課税は適用されないというメリットを享受することができます。

しかし、特定の条件により、青色申告が取り消され、法人に推計課税が適用される可能性があり、デメリットな一面も存在します。青色申告が取り消される条件は以下の5つです。

- 法人が必要とされる帳簿書類を提示しない

- 帳簿書類の備付、記録、保存が財務省令に沿っていない、または税務署長からの改正指示を無視した

- 所得金額や欠損金額を隠蔽または仮装した

- 無申告または期限後申告が2事業年度連続した

- 取り消しが適当であると判断された場合

青色申告の取り消しは、最大で7年間さかのぼって行われます。過去の青色申告が取り消された場合、その期間の青色申告の特典が無効となり、追徴課税の可能性もあります。

法人が青色申告をするメリット紹介部

一度青色申告が取り消されると、再申請しても1年間は承認されないため注意が必要です。

法人が青色申告をするメリットに関するおすすめ記事

推計課税について詳しく解説した以下の記事が参考になるでしょう。

「推計課税はなぜ適用される?対策法を徹底解説」

合わせて読みたい「法人が青色申告をするメリット」に関するおすすめ記事

法人で青色申告が取り消しになる要因とは?注意すべきポイントについて解説

法人が青色申告するメリット③ 中小企業者等の少額減価償却資産の損金算入

法人が青色申告をすることで、中小企業者等の少額減価償却資産の損金算入できるというメリットがあります。

少額減価償却資産の特例は、取得価額が30万円未満の減価償却資産を一括で経費として計上できる制度です。法人が設備などを購入した年にその費用を全額経費にできるため、取得した年の利益を圧縮して節税につなげられます。

ただし、この特例は1年間に最大300万円までが上限です。例えば、30万円未満の資産を法人が複数購入し、その合計が500万円になった場合でも、全額をこの特例で計上することはできません。

合わせて読みたい「 給与支払事務所等の開設届出書の提出」に関するおすすめ記事

給与支払事務所等の開設届出書の提出は不要?給与支払事務所等の開設届出書の書き方や記載例も解説

また、この特例は期間限定の制度で、見直しを経て2年ごとに延長されています。現在利用できるのは、2024年3月31日までに取得し、事業で使用し始めた資産に限られます。

法人が青色申告をするメリット紹介部

この制度の対象は、青色申告を行う中小企業者等(資本金 1 億円以下の法人等)や個人事業主であることが要件になっています。

法人が青色申告をするメリットに関するおすすめ記事

少額減価償却資産の特例の対象者の要件は以下の記事がおすすめです。

「少額減価償却資産の特例とは?青色申告の節税制度を活用しよう」

法人が青色申告するメリット④ 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)

中小企業投資促進税制とは、青色申告書を提出する法人(中小企業)が2025年3月31日までに対象となる機械装置やソフトウェアを導入した場合、取得価額の30%の特別償却か、7%の税額控除のどちらかを選んで適用できる税制のメリットがあります。

法人が青色申告をするメリット紹介部

詳細な中小企業投資促進税制の対象者の要件は「中小企業投資促進税制とは?対象者・対象ソフトウェアについて」を参照してください。

法人が青色申告をするメリットの参考情報

現在、法人の業務改善やデジタルトランスフォーメーション(DX)の推進により、多くの中小企業がソフトウェアを積極的に導入しています。しかし、これらの設備投資は中小企業にとって大きな負担となることもあります。そこで、2023年度の税制改正により、もともと2023年3月が期限だったこの制度が2025年3月末まで延長されました。これにより、中小企業の生産性向上や経済活性化が期待されています。

法人が青色申告するデメリットとは

控除額が大きい青色申告は、法人にとって多くのメリットがありますが、その分手間もかかるというデメリットもあります。青色申告では、一般的な法人が採用している「複式簿記」で事業の売上や費用、資産の動きを「借方」「貸方」に分けて記帳する必要がある点が「手間がかかる」というデメリットの原因ちなっています。

法人が青色申告をするメリット紹介部

青色申告をすることによって手間がかかるというデメリットも存在しますが、節税メリットを相対的に考慮すると、デメリットよりもメリットの方が上回ることが多いです。

青色申告をするか否かを決める際は、メリットとデメリットの両面を総合的に考慮しましょう。

例えば、1月30日に水道光熱費として20,000円を現金で支払った場合の記帳方法は次のとおりです。

– 単式簿記: 1月30日 支出 水道光熱費 20,000円

– 複式簿記: 1月30日 水道光熱費 20,000円 / 現金 20,000円

また、法人の確定申告時には、複式簿記で作成した決算書「損益計算書」と「貸借対照表」を確定申告書と一緒に提出する必要があります。

税理士と契約していない場合、自分で記帳することを考える方が多いですが、簿記の知識が必要です。売上、費用、資産、負債の概念や「借方」「貸方」の勘定科目を覚えるなど、学習に時間がかかることもあります。

そのため、税理士などの専門家に記帳を依頼する会社が多い状況です。

法人が青色申告する手続き方法

青色申告をするためには、事前に「所得税の青色申告承認申請書」を法人の管轄税務署に提出する必要があります。提出期限は、申告をする年の3月15日までです。ただし、その年の1月16日以降に開業した場合には、法人開業日から2か月以内に提出します。

例えば、2024年分の所得について青色申告を希望する場合、2024年3月15日までに青色申告承認申請書を提出しなければなりません。ただし、2024年1月16日以降に新しく事業を始めた法人は、事業開始から2か月以内に提出する必要があります。

合わせて読みたい「 給与支払事務所等の開設届出書の提出」に関するおすすめ記事

給与支払事務所等の開設届出書の提出は不要?給与支払事務所等の開設届出書の書き方や記載例も解説

法人が青色申告をするメリット紹介部

申請書の提出方法は、e-Tax、郵送、税務署の窓口への持ち込みの3つがあります。e-Taxで申請する場合は、e-Taxソフトを使用します。

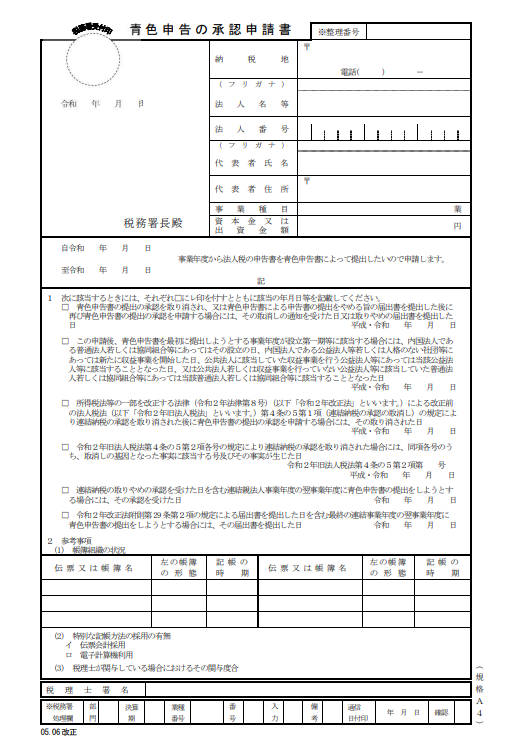

法人が提出する「青色申告の承認申請書」の書き方

前述した通り、青色申告をするためには、事前に「青色申告の承認申請書」を法人の管轄税務署に提出する必要があります。

ここでは「青色申告の承認申請書」の書き方について解説します。

法人が青色申告をするメリット紹介部

青色申告の承認申請書は国税庁HPから入手できます。

「青色申告の承認申請書」で記載すべき13項目は以下のものがあります。

①提出年月日

②所轄税務署

③納税地

④法人名等・法人番号

⑤代表者氏名、代表者住所

⑥事業種目、資本金又は出資金額

⑦事業年度の自令和年月日、至令和年月日

⑧以前に青色申告を行っていたか否かのチェック項目

⑨最初の事業年度から青色申告を開始するか否かのチェック欄

⑩帳簿組織の状況

⑪特別な記帳方法の採用の有無

⑫税理士が関与している場合における関与度合

⑬税理士署名

合わせて読みたい!「会社設立後の税務書類」に関するおすすめ記事

【税理士に依頼すべき?】会社設立後の税務書類について解説

青色申告の承認申請書の項目① 提出年月日

提出年月日の項目には、申請書の提出日を記載します。

窓口提出なら税務署に提出する日、郵送での提出する場合は発送する日が「提出年月日」になります。

青色申告の承認申請書の項目② 所轄の税務署

法人の所轄税務署を青色申告承認申請書に記載します。

法人が青色申告をするメリット紹介部

所轄の税務署が分からない場合は、国税庁のホームページ「国税局・税務署を調べる」から法人の所轄税務署を調べましょう。

郵便番号を入力すれば、その法人の管轄税務署がわかる仕組みになっています。

青色申告の承認申請書の項目③ 納税地

納税地の項目には、法人の本店所在地と電話番号を記入します。

固定電話がない場合は、法人の携帯電話の番号を記入しましょう。

法人の本店所在地が万が一分からない場合は登記簿から確認することができます。

青色申告承認申請書の項目④ 法人名等、法人番号

法人名等の項目には、法人の正式名称を記入します。

フリガナを忘れないようにしましょう。

13桁の法人番号については、提出時点で確定していない場合は、記入する必要はありません。

法人が青色申告をするメリットに関するここがポイント!

法人番号は、国税庁の「法人番号公表サイト」でも確認することができます。

青色申告承認申請書の項目⑤ 代表者氏名、代表者住所

法人の代表者の氏名と代表者の住所を記入してください。また、「印」の箇所には法人の実印を押印するようにしてください。

青色申告承認申請書の項目⑥ 事業種目、資本金又は出資金額

事業種目の欄には、謄本の目的を記入しましょう。

記入欄が小さいため、謄本の全ての目的を記入できない場合は、メインとなる法人の事業のみを青色申告承認申請書に記入します。

また、資本金の項目には、登記上の資本金の金額を記入してください。

合わせて読みたい「青色申告のメリット」に関するおすすめ記事

青色申告を法人がするメリットとは?手続き方法についても解説!

青色申告承認申請書の項目⑦ 事業年度の自令和年月日、至令和年月日

申告を青色申告で行いたい事業年度を記載します。

法人設立をして1期目から青色申告を行いたい場合は、法人設立日が事業年度開始日になります。

法人が青色申告をするメリットに関連するポイント!

例えば、4月決算の法人で法人設立日が5月3日の場合、事業年度は5月1日~4月30日ではなく、5月3日~4月30日となる点にご注意ください。

法人が青色申告をするメリットに関するおすすめ記事

青色申告の承認申請書の書き方で迷った場合は以下のサイトも参考になります。

「【届出書の記載例】青色申告の承認申請書」

青色申告承認申請書の項目⑧ 以前に青色申告を行っていたか否かのチェック項目

以前に青色申告を取り消されたことがある場合や、青色申告をやめたことがある場合は、今回改めて青色申告の申請を行うときに、一番上の「青色申告書の提出の承認を取り消され、~」にチェックを入れて、以前取り消された・やめた年月日を記入します。

法人が青色申告の再申請をしようとしても、承認の取り消し通知を受け取ってから1年間は再申請ができないというルールがあるため、この項目が存在します。

法人が青色申告をするメリット紹介部

青色申告の取り消し要件については、「青色申告の承認が取り消しになるケースとは?デメリットなどを解説」がおすすめです。

青色申告承認申請書の項目⑨ 最初の事業年度から青色申告を開始するか否かのチェック欄

法人設立一期目から青色申告を行う場合には、「この申告後、青色申告を最初に提出しようとする…」にチェックを付けたうえで、日付欄には法人設立日を記入します。

合わせて読みたい「還付金」に関するおすすめ記事

還付金とは?還付が発生しうる税金の種類と還付条件についても解説!

青色申告承認申請書の項目⑩ 帳簿組織の状況

法人が青色申告をする際には、総勘定元帳と仕訳帳の作成が必須です。これらは主要簿と呼ばれます。「伝票又は帳簿名」の欄には、まず総勘定元帳と仕訳帳を記入しましょう。また、現金出納帳や預金出納帳など、他の帳簿を作成する場合はそれらも記載します。

「左の帳簿の形態」欄には、実際に使用する形式を記入します。例えば、クラウドサービスや会計ソフトを使用する場合は「会計ソフト」、手書きなら「ノート」や「エクセル」などと記入しましょう。

「記帳の時期」欄には、記帳を行う頻度を記載します。例えば、「毎年」「四半期毎」「毎月」「毎週」「随時」など、実際の状況に合わせて記入します。これは青色申告承認申請書を申請する時の予定であり、後で法人の業務の都合により変更しても問題ありません。

法人が青色申告をするメリットに関するおすすめ記事

青色申告承認申請書の項目⑪ 特別な記帳方法の採用の有無

法人が会計ソフトを使って記帳していく場合は、電子計算機利用に○をつけます。

電子計算機とは例えばパソコンのことを指します。

青色申告承認申請書の項目⑫ 税理士が関与している場合における関与度合

税理士が関与している場合、その関与の程度を記載します。

具体的には、税理士がどの程度関わっているのかを示します。例えば、「総勘定元帳の記帳からすべての事務」「伝票整理からすべての事務」などと記載します。

法人が青色申告をするメリット紹介部

青色申告の手続きが不安な方は、「法人の青色申告承認申請書の書き方・記載例」もおすすめです。

青色申告承認申請書の項目⑬ 税理士署名

この部分は、法人が税理士に依頼していない場合は空欄で問題ありません。

「税理士が関与している場合におけるその関与度合」には、税理士にどの程度の業務を任せているのか具体的に記入します。例えば、「総勘定元帳の記帳からすべての事務」、「伝票整理からすべての事務」などです。

そもそも税理士に依頼すれば、「青色申告承認申請書」の作成や申請も代行してもらえます。その場合、法人の担当税理士が署名するのが「税理士署名」ですので、申請者が記入する必要はありません。

法人が青色申告をするメリットのポイント!

法人設立をしたら、青色申告をして節税に繋げることが肝心です。

「会社を始めた時に知りたい、青色申告承認申請書の書き方と記入例」

合わせて読みたい「税理士に依頼する時の費用」に関するおすすめ記事

会社設立後に必要な税務署の届出とは?税務署での手続きも詳しく解説!

Q&A|よくある質問

Q. 法人が青色申告をすることで得られる主なメリットは何ですか?

A. 法人が青色申告を行う最大のメリットは、節税効果にあります。特に、欠損金の繰越控除(最大10年間)を活用することで、赤字を翌年度以降の利益から差し引くことが可能となり、法人税の負担を軽減できます。ほかにも、減価償却資産の特例や貸倒引当金の計上など、法人にとって有利な処理が認められる点が青色申告のメリットです。

Q. 法人が青色申告を始めるためにはどのような手続きが必要ですか?

A. 法人が青色申告を開始するには、「青色申告の承認申請書」を税務署に提出する必要があります。提出期限は、法人設立日から3か月以内、または第1期の事業年度末日のいずれか早い日までです。

気をつけておきたい注意点

この期限を過ぎると、その事業年度では青色申告が適用されず、白色申告となるため注意が必要です。

Q. 青色申告を行う法人が気を付けるべきことは?

A. 青色申告の承認を受けた法人は、複式簿記による帳簿作成が義務付けられます。また、法人税の申告書や損益計算書・貸借対照表の添付も求められます。こうした記帳義務を怠ると青色申告の承認が取り消される可能性があるため、税理士のサポートを受けながら適切な経理処理を行うことが大切です。

Q. 法人は青色申告と白色申告、どちらを選ぶべき?

A. 一般的に、法人は青色申告を選ぶ方が圧倒的に有利です。節税の観点からも、会計処理の透明性や金融機関からの信用の高さを考慮しても、青色申告のメリットは大きいため、多くの法人が青色申告を採用しています。

法人の青色申告のメリットまとめ

法人が青色申告をするメリットはたくさんあります。青色申告の届出書は、あまり難しくはないので、できる限り提出して様々な税制上のメリットを享受するのが得策と言えます。しかし、推計課税のように青色申告をしても、デメリットが生じる可能性が完全になくなるわけではないため注意しましょう。

また、青色申告をしようか迷っている法人の方は是非この記事を参考に青色申告を行いましょう。

合わせて読みたい!「会社設立サポート」の税理士依頼に関するおすすめ記事

会社設立時に税理士は必要?依頼するメリットとおすすめのタイミングとは

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!