インボイスの2割特例はいつまで?2割特例の計算方法も解説!

カテゴリー:

公開日:2025年6月

更新日:2026年2月28日

2023年10月からスタートしたインボイス制度により、多くの免税事業者がインボイス発行事業者としての対応を求められる中、注目されているのが「2割特例」という経過措置です。このインボイス制度の2割特例は、消費税の納税額を売上税額の2割に抑えられる非常に有利な制度ですが、注意しなければならないのが「いつまで使えるのか」という点です。

「インボイス制度の2割特例はいつまで?」編集部

インボイス制度そのものの仕組みを理解することも重要ですが、2割特例がいつまで適用できるのか、いつまで利用できるのか、いつまでに手続きすべきなのかを明確に把握しておかないと、制度終了後に想定外の負担を背負うことにもなりかねません。

インボイス制度の2割特例がいつまで使えるのかを知らずにいると、突然特例が終わってしまい、通常の課税方式に切り替えざるを得なくなります。だからこそ、今の段階で「2割特例はいつまで?」という視点から制度を見直し、インボイス対応を進めることが求められます。本記事では、インボイス制度の2割特例がどのような制度なのか、そして2割特例がいつまで使えるのか、いつまでに確認・対応が必要なのかについて、わかりやすく解説していきます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

インボイスの2割特例とは?いつまで使える?

インボイス制度の導入により、免税事業者も課税事業者としてインボイスを発行するケースが増えています。そうした負担を軽減する目的で設けられたのが「2割特例」です。この2割特例を活用すれば、インボイス発行事業者としての消費税の納付額を、売上にかかる消費税の2割に抑えることが可能になります。

では、このインボイスの2割特例はいつまで使えるのでしょうか?

2割特例が適用されるのは、令和5年10月1日から令和8年9月30日までの3年間限定です。つまり、インボイスの2割特例はいつまで使えるかというと、令和8年9月30日までという明確な期限があります。

インボイス制度の2割特例はいつまでかに関する注意点

この「いつまで」という期限を正確に把握しておかないと、いざという時に特例が使えず、思わぬ税負担が発生するリスクがあります。インボイス制度の2割特例が「いつまで」使えるかを知らずにいると、本来受けられるはずの支援措置を逃してしまうことにもなりかねません。

インボイス制度の2割特例はいつまで使えるのか?

インボイス制度2割特例はいつまで利用できるのか?

インボイス制度2割特例はいつまで申請や適用が可能なのか?

こうしたインボイス制度の2割特例が「いつまで」に関する疑問は、非常に重要です。2割特例は永続的な制度ではなく、「いつまで使えるか」があらかじめ決まっている期間限定の支援策です。

繰り返しますが、インボイスの2割特例は令和8年9月30日まで。いつまで使えるかを知らずにスルーしてしまうのは非常にもったいないと言えるでしょう。

「インボイス制度の2割特例はいつまでか」編集部

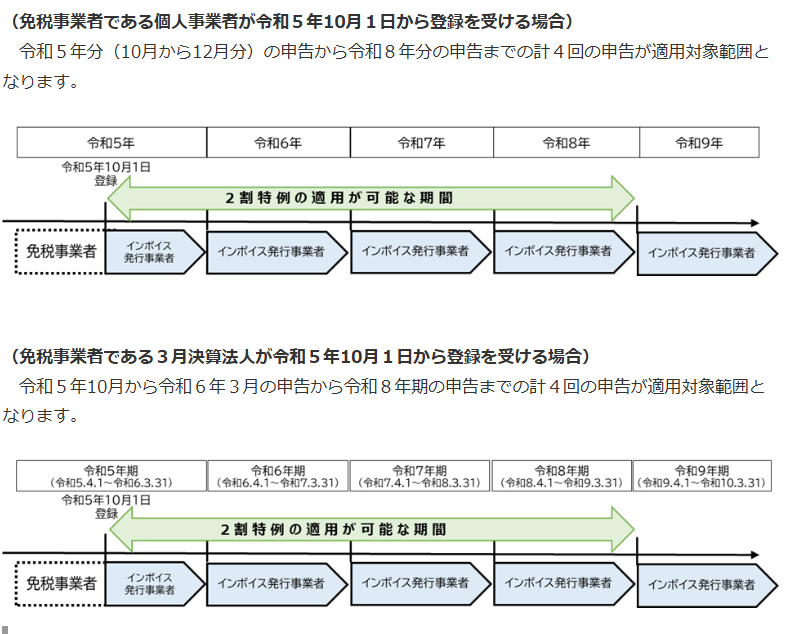

インボイス制度の2割特例はいつまでかについては、以下の画像も参考にしてみましょう。

画像引用:「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

合わせて読みたい「法人が支払う税金の種類について」に関するおすすめ記事

法人が支払う税金、種類と納付タイミングを税理士が解説!

【参考】インボイス制度の基本

インボイス制度とは、複数税率に対応した消費税の仕入税額控除の方式で、正式には「適格請求書等保存方式」といいます。インボイス制度の導入によって、課税事業者は仕入税額控除を受けるために、売り手からインボイス(適格請求書)を受け取り、保存することが必須となりました。

インボイス制度の2割特例はいつまでかに関する記事

インボイス制度の2割特例はいつまでかに関して、以下の記事も参考になるでしょう。

インボイス制度の2割特例はいつまでかに関する記事:「インボイス制度の負担軽減措置のよくある質問とその回答」

このインボイス制度の開始に伴い、免税事業者や小規模事業者にとっては大きな事務負担や税負担が増えるとされ、政府はその緩和策として「特例制度」を設けています。

では、インボイス制度に設けられた2割特例・8割控除・少額特例は、それぞれいつまで使えるのか?この「いつまで」を正しく理解しておかないと、思わぬ損をする可能性もあるため、今のうちに明確に把握しておくことが大切です。

| 特例 | 適用対象 | 適用期間(いつまで?) |

|---|---|---|

| 2割特例 | インボイス発行事業者となった免税事業者 | 2023年10月1日〜2026年9月30日 |

| 8割控除 | 課税事業者(買い手) | 2023年10月1日〜2026年9月30日 ※その後50% |

| 少額特例 | 小規模な課税事業者 | 2023年10月1日〜2029年9月30日 |

インボイスの2割特例とは?いつまで使える?

「インボイス制度の2割特例はいつまで?」編集部

先ほども紹介しましたが、もう一度振り返っていきましょう。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

インボイス制度の2割特例とは、免税事業者がインボイス発行事業者になった際、消費税の納税額を売上税額の2割だけに抑えることができる特例です。納税額が売上の2割で済むというこの2割特例は、計算が簡素化されるうえに税負担の大幅な軽減が期待でき、非常に注目されています。

インボイス制度の2割特例はいつまでかに関する記事:「課税事業者必読!インボイス制度の2割特例をわかりやすく解説」

ではこの2割特例はいつまで使えるのでしょうか?

答えは、2023年10月1日から2026年9月30日までの3年間のみです。

つまり、インボイスの2割特例がいつまで使えるのかを把握せずに事業を進めていると、制度の終了後に突然重い納税義務が生じてしまうリスクがあります。インボイス制度の中でこの2割特例がいつまで利用可能なのかを理解することは、今後の資金繰りにも直結します。

インボイス制度の2割特例はいつまでかに関するポイント!

繰り返しますが、インボイスの2割特例はいつまで?→2026年9月30日まで。いつまで使えるかは絶対に把握しておきましょう。

インボイス制度の2割特例はいつまでかに関する記事

インボイス制度の2割特例はいつまでかに関して、以下の記事も参考になるでしょう。

「【インボイス】「登録やめたい」「2割特例使えない」個人事業主が年内に知るべき消費税の届出とは?注意点も解説」

インボイス制度の8割控除とは?買い手が知っておくべき「いつまで」

インボイス制度の8割控除は、課税事業者である「買い手」を対象とした経過措置です。インボイス発行事業者でない免税事業者からの仕入れに対しても、一定期間は仕入税額控除が80%まで認められます。

では、この8割控除はいつまで使えるのか?

答えは、2023年10月1日から2026年9月30日までです。その後は50%に縮小され、2029年9月30日をもって完全終了となる予定です。

つまり、インボイス制度における8割控除がいつまで適用できるかを知らないと、仕入税額控除の計画が狂う恐れがあります。インボイス対応の準備と同時に、この8割控除がいつまで続くのかを理解し、社内の帳簿管理体制も見直しておくべきです。

「インボイス制度の2割特例はいつまで?」編集部

インボイスの8割控除はいつまでか。2026年9月末まで(その後50%)で、「いつまでか」は制度設計の要です。

少額特例とは?1万円未満の仕入れも「いつまで」ならインボイス不要?

インボイス制度の少額特例とは、1万円未満の課税仕入れに対して、インボイスを保存しなくても仕入税額控除が可能になる特例措置です。小規模事業者にとっては、経理・帳簿管理の負担を軽くできるありがたい制度です。

インボイス制度の2割特例はいつまでかに関する注意点

このインボイス制度は少額特例がいつまで使えるのかを把握しておかないと、誤って控除要件を満たさない処理をしてしまう危険性もあります。

では、少額特例はいつまで利用できるのか?

答えは、2023年10月1日から2029年9月30日までの6年間限定です。

つまり、少額特例は「いつまで使えるのか?」を前提として帳簿処理を行うことが大前提となります。少額取引が多い業種ほど、「インボイスの保存なしでも控除できるのはいつまでか?」を正確に管理する必要があります。

税金に関する参考記事:「寡婦控除とは?適用条件や申告方法、ひとり親控除との違いについても解説!」

インボイスの2割特例が終了したらどうなる?

インボイス制度の経過措置として導入された2割特例は、免税事業者がインボイス発行事業者となった際に、消費税の納税額を売上に含まれる消費税額の2割に抑えることができる特例制度です。しかし、この2割特例がいつまで使えるのかを正確に把握していなければ、制度終了後の対応でつまずく可能性があります。

インボイス制度の2割特例はいつまで適用されるのか? 答えは明確で、2026年9月30日までの3年間限定です。インボイス制度の中でこの2割特例がいつまで続くのかを理解しないまま制度を使い続けると、「いつまで使えるか」を過ぎた瞬間に、通常の課税方式へと自動的に切り替わることになります。

2割特例の適用がいつまでかを意識しておくことで、次にどの課税方式を選択するかをあらかじめ検討することができます。インボイス制度に対応し続けるためには、2割特例がいつまで使えるかを起点に、終了後のプランも準備しておくことが不可欠です。

インボイス制度の2割特例はいつまでかに関する記事

インボイス制度の2割特例はいつまでかに関して、以下の記事も参考になるでしょう。

インボイス制度の2割特例はいつまでかに関する記事:「インボイス発行事業者の「2割特例」適用可否フローチャート」

インボイスの2割特例終了後もインボイス発行事業者である限り、消費税の納税義務は続きます。そこで候補となるのが「簡易課税制度」です。2割特例の終了がいつまでなのかを確認したうえで、翌課税期間から簡易課税制度を選択したい場合は、「簡易課税制度選択届出書」を所轄の税務署に提出する必要があります。

合わせて読みたい「税理士に依頼できる税金計算シミュレーション」に関するおすすめ記事

法人税とは?税金計算シミュレーションと税理士依頼時のおすすめポイント!

インボイス制度のもとで、2割特例がいつまで使えるかを意識しながら、切れ目のない制度移行を行うことが、納税額を最適化する鍵となります。

インボイス制度の2割特例はいつまでかに関する注意点

簡易課税制度を選択すれば、本則課税に比べて納税額が抑えられる可能性がありますが、適用後2年間は継続が求められるため、いつまで使える制度なのか、いつまでに届出が必要なのか、いつまでに判断すべきなのかをよく確認する必要があります。

繰り返しになりますが、インボイス制度における2割特例がいつまで使えるのかを正しく理解し、その「いつまで」を基準に、2割特例終了後に簡易課税へ移行するかどうかを冷静に判断することが非常に重要です。インボイス対応に悩む事業者ほど、2割特例をいつまで活用できるのか、いつまでに次の制度へ備えるのか、「いつまで」の視点をもとにした戦略設計が求められます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

インボイスの2割特例の対象と手続き方法

インボイス制度の2割特例を活用すれば、消費税の納税額を売上税額の2割に軽減できるという大きなメリットがありますが、すべてのインボイス発行事業者が対象になるわけではありません。

「インボイス制度の2割特例はいつまで?」編集部

この2割特例は、明確に定められた対象条件を満たす事業者だけが利用できる制度です。

さらに、2割特例はいつまで使えるのかという期限も明確に決まっているため、「自分が対象かどうか」「いつまで申請できるのか」を正しく理解しておくことが不可欠です。

インボイス制度の2割特例はいつまでかに関する記事:「インボイス制度の経過措置とは?2割特例の対象や期間などを詳しく解説」

■ インボイスの2割特例が使えるのは誰?対象となる事業者の条件

2割特例の対象となるのは、免税事業者からインボイス発行事業者になった事業者(売り手)です。つまり、インボイス制度に伴い新たに課税事業者として登録した小規模な免税事業者が主な対象となります。

合わせて読みたい「法人が納める消費税」に関するおすすめ記事

法人が納める消費税について解説! 税理士のサポートを受けるメリットも紹介

さらに、次のような要件を満たす必要があります。

このように、インボイス制度の2割特例を利用できるのは一部の条件を満たす事業者に限られており、「いつまで」使えるのかも含めて、制度の全体像を理解しておくことが重要です。

「インボイス制度の2割特例はいつまで?」編集部

インボイス制度の2割特例はいつまでなのか、計算式や注意点については以下のサイトも是非ご覧ください。

インボイス制度の2割特例はいつまでかに関する参考記事:「今さら聞けない…インボイスの「2割特例」って何?注意点も解説」

■ インボイスの2割特例が使えないのはどんな事業者?

以下の事業者は、たとえインボイスを発行していても2割特例の対象外となります。

また、「消費税課税事業者選択届出書」を提出して任意で課税事業者になった場合でも、インボイス発行事業者として登録していればインボイス制度の2割特例の対象になる可能性があります。ただし注意点として、令和5年分の確定申告では2割特例の適用は受けられません。いつから・いつまで適用できるのか、年度ごとの区切りを理解しておく必要があります。

■ インボイス制度の2割特例を使うには?申請・適用の手続き

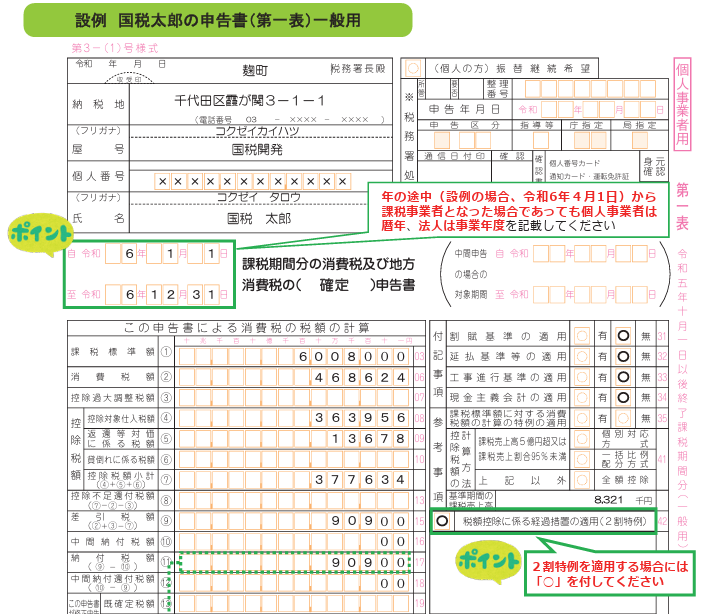

インボイスの2割特例を利用するためには、確定申告書に「2割特例を適用する」旨を記載するだけでOKです。特別な届出書の提出は不要で、2年間の継続適用などの制限もありません。毎年の確定申告時に選択できる柔軟な制度となっています。

2割特例を適用するには申告書の「税額控除に係る経過措置の適用(2割特例)」の欄に〇をつける必要があります。

画像引用:2割特例用 消費税及び地方消費税の確定申告の手引き|国税庁

ここで重要なのは、このインボイス制度の2割特例がいつまで使えるかという期限が定められていることです。

「インボイス制度の2割特例はいつまで?」編集部

具体的には、インボイス制度の2割特例は2023年10月1日から2026年9月30日までの3年間限定の特例です。

つまり、「2割特例はいつまで使えるか?」と問われたら「令和8年9月30日まで」が答えになります。この「いつまで」という期限を過ぎると、インボイス発行事業者であってもこの軽減制度は使えなくなります。

インボイス制度の2割特例の計算方法

インボイス制度の経過措置として設けられた「2割特例」は、免税事業者が新たにインボイス発行事業者になる際に適用できる特例的な消費税計算方法です。

この2割特例を使えば、インボイス制度で求められる複雑な仕入税額控除の計算処理を行わずに、シンプルな方法で納税額を計算できるという大きな利点があります。ただし、2割特例は誰でも使えるわけではなく、「いつまで使えるのか」が明確に定められた期間限定の制度です。

ここでは、インボイス制度の2割特例を使った計算方法と、この特例がいつまで使えるのかについて、具体例を交えて分かりやすく解説します。

インボイス制度の2割特例はいつまでかに関する記事

インボイス制度の2割特例はいつまでかに関して、以下の記事も参考になるでしょう。

「インボイス制度における特例」

インボイス制度の2割特例の計算方法

「インボイス制度の2割特例はいつまで?」編集部

インボイスの2割特例を使う場合の消費税の納税額は、以下の計算式で求められます。

【2割特例の計算式】

課税売上高(税込) × 10 ÷ 110 × 20% = 納税額

この計算式は、インボイス制度における消費税率10%(軽減税率8%の場合は8 ÷ 108)を考慮し、税込売上から税抜売上を算出し、その20%を納税額とする形になっています。

つまり、「売上に含まれる消費税額のうち、2割のみを納める」という特例的な処理ができるのが、インボイス制度における2割特例の特徴です。

インボイス制度の2割特例の計算例

例えば、課税売上が税込880万円(軽減税率対象なし)だった場合、インボイス制度の2割特例を使うと、納税額は以下のように計算されます。

880万円 × 10 ÷ 110 × 20%

= 800万円 × 20%

= 160,000円

インボイス制度の2割特例はいつまでかに関するポイント!

このように、インボイス制度の2割特例を使えば、売上情報だけで簡単に消費税の納税額が計算できるため、経理・税務の手間を大幅に削減できます。

インボイス制度の経過措置「2割特例」のメリット・デメリット

インボイス制度の経過措置として導入された「2割特例」は、免税事業者が新たに課税事業者として登録し、インボイス発行事業者になる際の負担を軽減するための重要な制度です。

この2割特例がいつまで使えるのか? どんなメリットがあり、どんな注意点(デメリット)があるのか?を理解することで、事業者として制度を有効に活用できるようになります。

インボイス制度の2割特例はいつまでかに関する記事:「インボイス制度における特例とは?知ってきたい2割特例と8割控除を解説」

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

インボイス制度の「2割特例」を使うメリット

インボイス制度の導入で不安が高まる中、小規模事業者にとってありがたい制度が2割特例です。この2割特例をいつまで使えるかを前提に活用することが、税負担軽減と経営安定の鍵となります。

インボイス制度の2割特例のメリット①

納税額が売上の2割だけで済む

2割特例の最大のメリットは、納税額を売上消費税の2割だけに抑えられることです。

通常であれば、仕入れに対する消費税額などを計算したうえで納税額を算出する必要がありますが、2割特例を使えば売上税額ベースで簡単に計算できます。

「インボイス制度の2割特例はいつまで?」編集部

これは特に、経理リソースが限られている小規模なインボイス発行事業者にとって非常に大きな利点です。

インボイス制度の2割特例のメリット②

経過措置として段階的に制度に慣れられる

インボイス制度に完全対応するのは容易ではありません。

しかし、2割特例を活用すれば、最初の3年間は制度に段階的に慣れていけるという安心感があります。

「2割特例はいつまで使えるのか?」を把握しておくことで、制度終了後に向けた準備期間として活用することも可能です。

インボイス制度の2割特例のメリット③

いつまで使えるかが明確で経営計画に組み込みやすい

インボイス制度の2割特例はいつまでかに関する記事

インボイス制度の2割特例はいつまでかに関して、以下の記事も参考になるでしょう。

インボイス制度の2割特例はいつまでかに関する記事:「インボイス制度の2割特例とは?個人事業主・フリーランス必見!」

この2割特例の適用期間は、2023年10月1日から2026年9月30日までの3年間に限定されています。

つまり、「2割特例がいつまで使えるのか?」という期限があらかじめ明示されているため、キャッシュフロー計画や投資判断などにも活かしやすいのです。

インボイス制度の「2割特例」に潜むデメリット

便利な制度である2割特例ですが、注意点もあります。特に、「2割特例はいつまで使えるのか」を正確に把握していないまま運用するのは危険です。以下に、主なデメリットをご紹介します。

合わせて読みたい「1000万円超えたり超えなかったりする場合の消費税」に関するおすすめ記事

売上高が1000万円超えたり超えなかったりする事業者の消費税はどうなる?納税義務のポイントを徹底解説!

インボイス制度の2割特例のデメリット①

業務が複雑になる可能性

インボイス制度の2割特例は、あくまで経過措置であり、通常の課税方式とは異なります。

売上の消費税額をベースに納税額を決定するため、通常の帳簿処理や請求書の作成と並行して別管理が必要になるケースもあり、対応を誤るとペナルティにつながるリスクがあります。

「インボイス制度の2割特例はいつまで?」編集部

インボイス制度の2割特例はいつまでなのか、計算式や注意点については以下のサイトも是非ご覧ください。

「インボイス制度で使える簡易課税と2割特例|いつまで使えるかわかりやすく解説!」

インボイス制度の2割特例のデメリット②

かえって納税額が増える場合がある

2割特例は一見得なように思えますが、仕入税額控除が一切考慮されないため、仕入れが多い業種では損をする可能性もあります。

インボイス制度の2割特例はいつまでかに関するポイント!

インボイス制度における通常の計算方式と比較しながら、本当に2割特例が有利かどうか、そしてそれをいつまで使えるのかを慎重に判断する必要があります。

インボイス制度の2割特例のデメリット③

対象者が限定される&いつまで使えるかに制限あり

2割特例は、インボイス発行事業者となった免税事業者に限って適用されます。

インボイス制度の2割特例はいつまでかに関する注意点

すでに課税事業者だった人、新設法人の一部、課税期間短縮をしている事業者などは対象外です。

さらに重要なのが、インボイスの2割特例が使えるのは「いつまでか」が明確に決まっており、2026年9月30日を過ぎれば一切使えなくなるという点です。

インボイス制度における2割特例の注意点

インボイス制度における2割特例は、免税事業者がインボイス発行事業者として登録した場合に、消費税の納税額を売上税額の2割に抑えられるという負担軽減策です。しかし、この便利な2割特例にもいくつかの注意点と適用制限があり、さらに「いつまで使えるのか」を正確に理解しておくことが極めて重要です。

「インボイス制度の2割特例はいつまで?」編集部

ここでは、インボイス制度の2割特例を適用するにあたっての注意点を、「いつまで使えるのか」という視点を中心にわかりやすく解説します。

インボイス2割特例の注意点とポイント①

2割特例の適用期間がいつまでか期限管理が必須

まず大前提として、インボイス制度における2割特例が適用できるのは、2023年10月1日から2026年9月30日までの間に属する課税期間だけです。つまり、2割特例がいつまで使えるのかという問いに対しては、「令和8年9月30日まで」になります。

インボイス制度の2割特例はいつまでかに関する記事:「インボイス制度 2割特例適用したときの消費税申告に注意」

インボイス制度の2割特例はいつまでかに関する注意点

この「いつまで」の認識がないままインボイス制度に対応してしまうと、気づかぬうちに2割特例が使えない課税期間に入り、思わぬ納税トラブルが発生する可能性もあります。

そのため、インボイス制度を正しく運用していくには、まず「2割特例はいつまで使えるのか?」を常に意識しておくことが最重要ポイントです。

インボイス2割特例の注意点とポイント②

インボイス制度の例外条件に注意

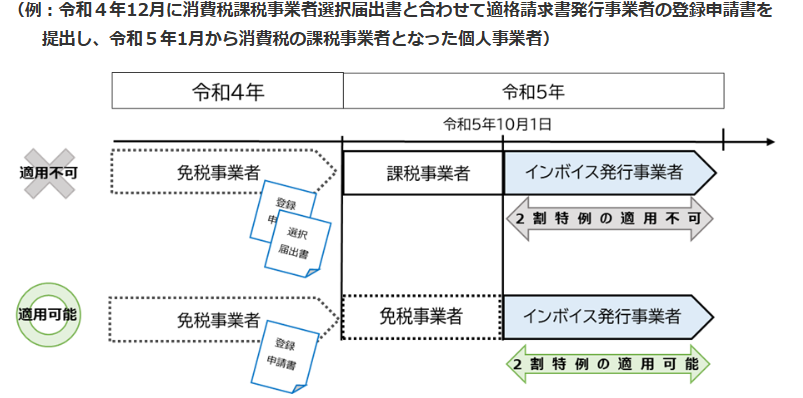

インボイス制度において2割特例を利用できるのは、基本的に免税事業者がインボイス発行事業者として登録した場合です。しかし、以下のようなケースでは、たとえ課税売上が1,000万円以下であっても、2割特例がいつまで使えるか以前に、そもそも適用対象外となる可能性があります。

たとえば、令和5年10月1日よりも前に、すでに「消費税課税事業者選択届出書」を提出していた事業者の場合、その年度の課税期間では2割特例の適用ができません。つまり、「いつまで使えるか」を考える前に、「最初から使えるかどうか」の確認が必要になるのです。

画像引用:「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

また、「課税期間短縮の特例」を利用して月次・四半期課税にしている場合も、その期間は2割特例の適用外となります。これらの例外に該当するかどうかを確認せずに申告してしまうと、「いつまで使えるか」以前の問題として、申告内容が誤りとなってしまいます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

インボイス2割特例の注意点とポイント③

「いつまで使えるか」を延長できる?不適用届出で2割特例の対象に復帰も可能

もし、令和5年10月1日より前に課税事業者として登録してしまったことで2割特例の対象外となった場合でも、インボイス制度では「消費税課税事業者選択不適用届出書」を提出することで、2割特例の適用対象に戻れるケースがあります。

インボイス制度の2割特例はいつまでかに関する記事

インボイス制度の2割特例はいつまでかに関して、以下の記事も参考になるでしょう。

「インボイス制度の「2割特例」について」

この届出書を令和5年12月31日までに提出すれば、令和5年10月1日からインボイス発行事業者として2割特例の適用が可能になります。ここでも、「いつまでに不適用届出を提出すればいいのか?」という“いつまで”が極めて重要です。期限を1日でも過ぎてしまえば、2割特例の適用を受けることはできません。

インボイス2割特例の注意点とポイント④

2割特例は申告ごとに選択可能?適用対象課税期間かの確認も忘れずに

「インボイス制度の2割特例はいつまで?」編集部

インボイス制度の2割特例はいつまでなのか、計算式や注意点については以下のサイトも是非ご覧ください。

インボイス制度の2割特例はいつまでかに関する参考記事:「【インボイス】消費税の2割特例、こんなはずでは…ありがちな誤解を4つ解説」

インボイス制度の2割特例は、申告のたびに適用するかどうかを選ぶことができる柔軟な制度です。ただし、適用できるのはその申告対象期間が2割特例の対象課税期間である場合に限られます。

つまり、「いつまで使えるか」を知っておくだけでなく、「今がそのいつまでの期間内にあるか?」を毎回確認する必要があります。インボイス制度では、基準期間の課税売上が1,000万円を超えると2割特例の対象外になります。したがって、申告前に売上要件をチェックすることも欠かせません。

インボイス2割特例の注意点とポイント⑤

簡易課税との併用は可能?インボイス制度下でも選択は柔軟

インボイスの2割特例は一般課税・簡易課税どちらを選択していても適用することが可能です。たとえ簡易課税制度を選択していたとしても、2割特例の対象課税期間内であれば、申告時に2割特例の適用を選ぶことができます。

ただしここでも、「その課税期間は2割特例がいつまで使える期間なのか?」を正確に理解しておくことが前提です。

インボイス制度の2割特例はいつまでかに関するポイント!

インボイス制度のなかで、2割特例が使えるかどうかを判断するうえで、「いつまでが対象なのか?」という視点は常に必要です。

Q&A|よくある質問

Q: インボイス制度の2割特例の計算方法は?

A: インボイス制度の2割特例の計算方法はシンプルです。売上にかかる消費税額を計算し、その金額の20%を納税額とします。例えば、売上1,000万円の場合、消費税額は100万円(10%)ですが、2割特例を適用すると納税額は20万円となります。なお、仕入税額控除は使えないため、経費での控除は反映されません。

Q: インボイス制度の2割特例は延長される可能性はありますか?

A: インボイスの2割特例は小規模事業者の負担軽減策として導入されたため、延長の要望も多く出ています。特に、制度終了後の税負担増が懸念されることから、業界団体や中小企業団体が延長を求める動きがあります。ただし、現時点では正式な延長決定はなく、税制改正大綱の発表や国会審議の内容を注視する必要があります。

Q: 2割特例が終了したらどうすべきですか?

A: インボイス制度の2割特例が終了した場合、通常の消費税計算方式に移行します。終了後は仕入税額控除が使えるようになりますが、納税額が大きくなる可能性があります。そのため、2割特例の終了前に経費の計上方法や税金の試算を行い、必要に応じて税理士に相談して対策を立てることが大切です。

まとめ|インボイスの2割特例はいつまで?

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

インボイス制度における2割特例は、インボイス制度導入直後の負担を軽減するために設けられた経過措置ですが、この2割特例制度は永続的に続くものではありません。最大のポイントは、インボイス制度の2割特例がいつまで使えるのかを正しく把握しているかどうかです。2割特例がいつまで使えるのかを知らないまま経理や納税を進めていると、2割特例制度終了後に通常課税へと移行し、結果的に納税額が大幅に増える可能性もあります。2割特例が使えるのはいつまでなのか、それを事前に把握することが、インボイス制度対応の基本とも言えるでしょう。

インボイスの2割特例は、2023年10月1日から2026年9月30日までの3年間限定で適用されます。この「いつまで」が明確に定められている以上、今のうちに制度の全体像を理解し、いつまで特例が続くのか、いつまでに準備すべきなのか、いつまでに切り替え方針を決めるのかという複数の「いつまで」に目を向けておく必要があります。繰り返しになりますが、インボイス制度の2割特例がいつまで使えるのか、いつまで準備が必要なのか、いつまでが期限なのかという情報は、すべての事業者にとって非常に重要な判断材料です。制度が終わってから後悔しないためにも、「2割特例はいつまで?」という問いを起点に、今すぐインボイス制度への対応を進めていきましょう。

合わせて読みたい「法人が支払う税金の種類について」に関するおすすめ記事

法人が支払う税金、種類と納付タイミングを税理士が解説!

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!