資本的支出と修繕費の判定フローチャートとは?判断基準を詳しく解説!

カテゴリー:

公開日:2025年7月

更新日:2026年2月12日

固定資産に対する支出が発生したとき、その費用が資本的支出として資産計上すべきなのか、それとも修繕費として当期の費用にできるのか――この判断は、会計処理や税務申告において非常に重要です。しかし、実務では「資本的支出と修繕費の違いがあいまいで判断に迷う」といったケースも多く、フローチャートを使わずに誤った処理をすると税務調査の際に指摘を受けるリスクもあります。

そこで活用したいのが、資本的支出と修繕費を明確に分類できるフローチャートです。資本的支出フローチャートを使えば、金額の大小や支出の目的、周期性、資産の価値への影響といった要素を整理しながら、誰でも簡単に修繕費か資本的支出かを判断できます。

本記事では、会計・税務の観点から、資本的支出と修繕費の判断基準を詳しく解説するとともに、実務に役立つ資本的支出フローチャートを提示します。どのような支出が資本的支出に該当するのか、どこまでが修繕費として認められるのかを、フローチャートに沿って順を追って理解できる構成にしています。

「この支出は資本的支出?修繕費?」「フローチャートでの判定方法を知りたい」「税務署に否認されないための根拠が欲しい」といったお悩みをお持ちの方に、ぜひ参考にしていただきたい内容です。

「資本的支出・修繕費判定フローチャート」編集部

資本的支出フローチャートを活用した判断方法をマスターし、経理処理の精度と信頼性を高めましょう。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

目次

資本的支出と修繕費の違い

建物や工場設備、車両などの固定資産に関連する支出は、会計・税務上の処理を行ううえで、「資本的支出」に該当するのか、それとも「修繕費」として処理できるのかを明確に区分する必要があります。特に、資本的支出は税法上、資産計上の対象となるため、処理方法を誤ると課税所得や財務諸表に重大な影響を及ぼす可能性があります。

「資本的支出・修繕費判定フローチャート」編集部

資本的支出か修繕費かを判断する際にはフローチャートを活用しましょう!資本的支出か否かを判定するフローチャートに関しては以下のサイトも是非ご覧ください。

資本的支出と修繕費の判定フローチャートに関する参考記事:「修繕費と資本的支出の判断基準【フローチャート付き】」

ここでは、資本的支出とはどのような支出かを中心に、修繕費との違いを明らかにしつつ、最終的な判定を行うための資本的支出フローチャートの使い方まで丁寧に解説します。実務で迷いやすい部分を明確にし、適切な判断ができるようになることを目的としています。

資本的支出とは?

資本的支出とは、固定資産に対して行った支出のうち、資産の価値を増加させるもの、あるいは使用可能期間を延長させるような支出を指します。こうした資本的支出は、その年の費用とはせずに、資産に組み入れて計上し、減価償却によって複数年にわたって費用配分するというのが基本的な会計処理です。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

資本的支出と修繕費のフローチャートに関するおすすめ記事

資本的支出と修繕費の判定に迷う際はフローチャートが有効です。資本的支出と修繕費の判定フローチャートに関しては以下の記事が参考になるでしょう。

「修繕費とは?勘定科目や経費にならない資本的支出の判定方法」

たとえば、老朽化した機械に最新の性能を追加するような改良を行い、生産能力が向上した場合は、その支出は明確に資本的支出に該当します。

資本的支出と修繕費の判定フローチャートに関するポイント!

外壁の改装に高耐久素材を用いて長期的に劣化しにくくした場合なども、資本的支出と判断されます。

このように、資本的支出かどうかを判断するためには、支出の内容が単なる修理か、それとも価値の向上や耐用年数の延長に関わるかがカギとなります。

合わせて読みたい「クラウド会計による記帳と税理士費用」に関するおすすめ記事

クラウド会計ソフトの利用で税理士への依頼費用は安くなる?

修繕費とは?

対照的に、修繕費とは、固定資産の現状を維持するための支出や、故障や破損などが起きた際に原状回復を目的とした支出のことを指します。修繕費は、発生した会計年度内に全額を損金として処理できるため、資本的支出とは費用の配分方法が大きく異なります。

「資本的支出・修繕費判定フローチャート」編集部

たとえば、事務所の壁紙が剥がれたので張り替えた、車両のパーツを元の仕様に取り換えたなどの支出は、資本的支出ではなく修繕費として処理可能です。

資本的支出と修繕費のフローチャートに関するおすすめ記事

資本的支出と修繕費の判定に迷う際はフローチャートが有効です。資本的支出と修繕費の判定フローチャートに関しては以下の記事が参考になるでしょう。

資本的支出と修繕費のフローチャートに関する参考記事:「修繕費?資本的支出?フローチャートでらくらく判定!迷いやすい具体例や節税ポイントも解説」

資本的支出か修繕費かで大きく変わる財務インパクト|処理方法の違いを具体例で比較

同じ金額の支出であっても、それを「資本的支出」として処理するか、「修繕費」として処理するかによって、企業の損益計算書(P/L)と貸借対照表(B/S)への影響はまったく異なります。特に、税引前利益や課税所得に与えるインパクトは無視できません。

具体例|設備メンテナンスに600万円かかったケース

ある企業が保有している製造ライン設備に対して、以下のような支出を行ったとします。

- 支出内容:製造装置の改良と部品交換

- 支出総額:600万円

- 装置の耐用年数:12年

この600万円の支出が資本的支出に該当するか、修繕費に該当するかで、1年目の財務への影響は以下のように大きく異なります。

「資本的支出・修繕費判定フローチャート」編集部

資本的支出か修繕費かを判断する際にはフローチャートを活用しましょう!資本的支出か否かを判定するフローチャートに関しては以下のサイトも是非ご覧ください。

「フローチャートでわかる修繕費と資本的支出の税務」

| 処理方法 | 1年目の費用計上額 | 利益への影響 | 貸借対照表の変化 |

|---|---|---|---|

| 資本的支出として処理 | 50万円(減価償却費) | -50万円 | 資産600万円増加(資本化) |

| 修繕費として処理 | 600万円 | -600万円 | 資産変動なし |

このように、資本的支出として処理すれば、費用は毎年分割されて計上され、短期的な利益は温存されます。一方、修繕費として処理すれば、600万円がその年度に一括で損金算入されるため、利益は大幅に減少します。

「資本的支出・修繕費判定フローチャート」編集部

この処理の違いが、法人税の課税額、財務諸表の印象、融資審査の評価など、あらゆる面に波及します。

資本的支出として資産計上されると、固定資産の帳簿価額が増加し、減価償却資産として今後数年にわたり費用配分されるため、中長期的に安定した費用計上が可能になります。これは、利益の変動を抑えるという点で非常に有効です。

資本的支出と修繕費の判定フローチャートに関する気をつけておきたい注意点

資産計上によって貸借対照表上の総資産が増加し、自己資本比率やROA(総資産利益率)などの財務指標にも影響を与えるため、外部への財務的印象も変わってきます。

【完全ガイド】修繕費か資本的支出か?フローチャートで迷わず判断!

固定資産に対する修理や改良などの支出があったとき、その費用が「修繕費」として経費計上できるのか、それとも「資本的支出」として資産に組み入れなければならないのか――この判定は税務処理の中でも非常に繊細かつ重要なポイントです。誤った処理をしてしまうと、税務調査での否認リスクや決算上の利益のブレに直結するため、慎重な判断が求められます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

合わせて読みたい「記帳代行

業者

、経理代行業者、税理士の違いについて」に関するおすすめ記事

記帳代行と経理代行の違いは?記帳代行業者と税理士の違いについても解説!

本記事では、国税庁の通達をベースに、修繕費か資本的支出かを正しく分類するための判断基準をフローチャート形式で詳しく解説します。各ステップごとに重要なチェックポイントを設け、どのように判断を進めていけばよいかを分かりやすくご紹介します。実務で役立つ知識を、ぜひこの資本的支出フローチャートで習得してください。

「資本的支出・修繕費判定フローチャート」編集部

資本的支出か修繕費かを判断する際にはフローチャートを活用しましょう!資本的支出か否かを判定するフローチャートに関しては以下のサイトも是非ご覧ください。

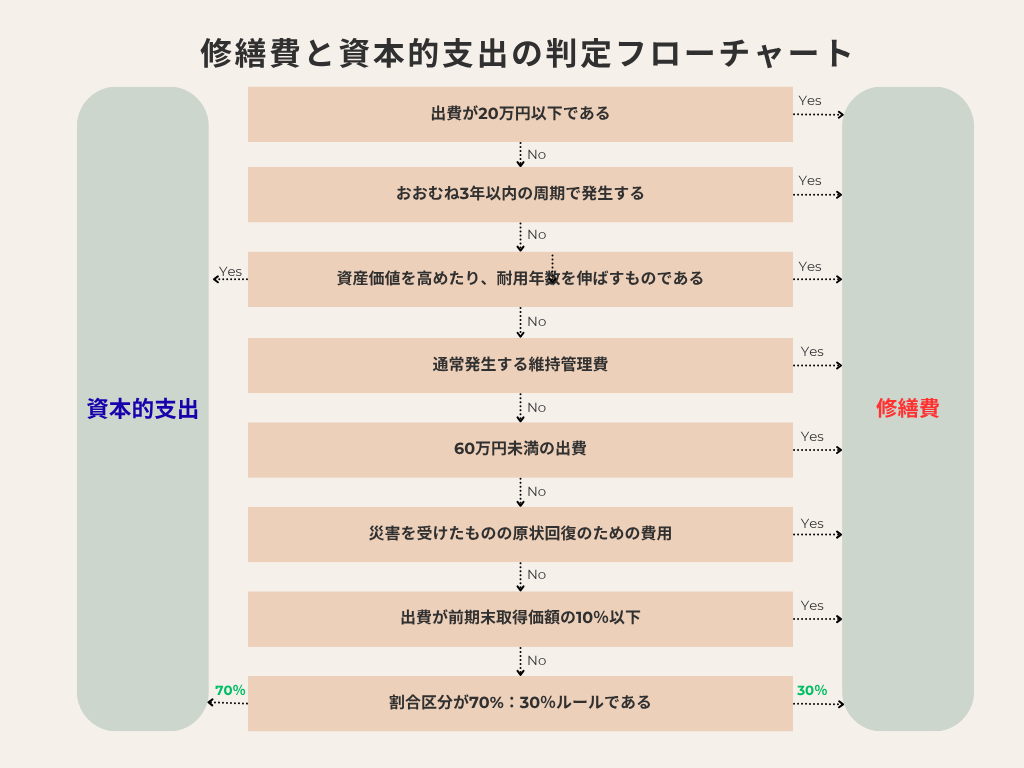

ステップ①|フローチャートの第一判断:支出額が20万円未満かどうか

最初に確認すべき判断基準は、その修理・改良にかかった費用が20万円未満かどうかです。国税庁では、20万円未満の支出を「少額の支出」として位置づけ、資本的支出ではなく修繕費として処理可能であることを認めています。これはフローチャートの入り口であり、ここで「YES」と判断できれば、その時点で修繕費としての会計処理が確定します。

➡ 20万円未満なら、フローチャートに従い修繕費でOK!

➡ 20万円以上なら、次のフローチャートステップへ

「資本的支出・修繕費判定フローチャート」編集部

資本的支出か修繕費かを判断する際にはフローチャートを活用しましょう!資本的支出か否かを判定するフローチャートに関しては以下のサイトも是非ご覧ください。

「修繕費と資本的支出はフローチャートで判断!迷ったときの事例も紹介」

ステップ②|フローチャートの第2判断:おおむね3年以内の周期か?

フローチャートの次のステップは、その支出が概ね3年以内の周期で反復的に発生するものかどうかを確認します。

資本的支出と修繕費の判定フローチャートに関するポイント!

たとえば、エアコンのフィルター交換やビルの定期メンテナンスなどは、3年以内のサイクルで行われることが多く、これも修繕費と認定されやすいです。

合わせて読みたい「ChatGPTを使った記帳」に関するおすすめ記事

ChatGPTなどのAIを使って記帳するやり方|経理業務は生成AIにお任せ?

ここでも国税庁は、「周期が短いものについては修繕費として経費にできる」と明確にしています。つまり、金額が20万円を超えていても、フローチャートのこの時点で条件を満たせば、修繕費処理が可能です。

➡ 周期的な支出 ⇒ フローチャート上で修繕費と判断可

➡ 周期的でない支出 ⇒ フローチャートの次の判断へ進む

資本的支出と修繕費のフローチャートに関するおすすめ記事

資本的支出と修繕費の判定に迷う際はフローチャートが有効です。資本的支出と修繕費の判定フローチャートに関しては以下の記事が参考になるでしょう。

資本的支出と修繕費のフローチャートに関する参考記事:「No.5402 修繕費とならないものの判定」

ステップ③|フローチャートの第3判断:維持管理または原状回復か?

ここでは、その支出が資産の機能維持や原状回復を目的としたものかどうかをチェックします。

「資本的支出・修繕費判定フローチャート」編集部

フローチャートの中でも重要な判断ポイントであり、ここでYESと判断できれば、支出は修繕費としての扱いが原則となります。

- 維持管理とは?

例:老朽化したパーツの取り換えや塗装の塗り直しなど。 - 原状回復とは?

例:破損した壁を修理して元の状態に戻すような支出。

➡ 維持・原状回復なら修繕費 ⇒ フローチャート判定完了

➡ 改善や機能向上なら ⇒ フローチャートを次へ進める

ステップ④|フローチャートの第4判断:価値の増加や使用可能期間の延長か?

資本的支出と修繕費のフローチャートに関するおすすめ記事

資本的支出と修繕費の判定に迷う際はフローチャートが有効です。資本的支出と修繕費の判定フローチャートに関しては以下の記事が参考になるでしょう。

「第6回 資本的支出と修繕費」

続いて確認するのは、支出によって固定資産の価値が明らかに高まったかどうか、または使用可能期間が延びたかどうかです。これがYESの場合は、フローチャート上のルールにより資本的支出として処理しなければなりません。

たとえば、古い機械に最新の制御機能を追加する、グレードアップした建材でリフォームするなどのケースは、単なる修理ではなく資産価値の向上と見なされるため、資本的支出に該当します。

➡ 価値の増大 or 耐用年数の延長 ⇒ 資本的支出

➡ 不明確 or 増加なし ⇒ フローチャートの最終判断へ

合わせて読みたい「記帳代行の税理士への依頼」に関するおすすめ記事

資格なしで記帳代行は税理士法違反になる?依頼時の注意点も紹介

ステップ⑤|フローチャートの最終判断:金額が60万円未満か、または前期末取得価額の10%以下か?

フローチャートの最後の分岐点は、「支出額が60万円未満か」または「前期末取得価額の10%以下か」を確認するステップです。これらのいずれかに該当する場合、原則として修繕費として会計処理が可能です。

資本的支出と修繕費のフローチャートに関する参考記事:「資本的支出と修繕費」

資本的支出と修繕費の判定フローチャートに関するポイント!

「前期末取得価額」とは、その資産を購入した価格に、これまでに行った資本的支出を加味し、減損などがある場合は差し引いた価額です。

正確な計算を行うことが、フローチャートに基づく正確な判断には欠かせません。

➡ どちらかに該当 ⇒ 修繕費として経費計上

➡ 該当しない ⇒ 資本的支出として資産計上

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

補足|フローチャートでも判断がつかない場合は「70:30ルール」を活用

すべてのステップをフローチャートに沿って進めたにもかかわらず、「修繕費」か「資本的支出」かの結論が出ないケースは、現実の業務ではしばしば発生します。そんな場合に使えるのが、税務上認められている「70%:30%ルール(区分ルール)」です。これは、支出を一律に修繕費か資本的支出に振り分けるのではなく、合理的に按分して処理する方法です。

「資本的支出・修繕費判定フローチャート」編集部

資本的支出か修繕費かを判断する際にはフローチャートを活用しましょう!資本的支出か否かを判定するフローチャートに関しては以下のサイトも是非ご覧ください。

資本的支出と修繕費の判定フローチャートに関する参考記事:「【フローチャート付き】資本的支出と修繕費の判断基準とは?事例や注意点」

■70:30ルールの判定方法

フローチャートの判断が難しい支出について、以下の2つを比較します。

- A:支出総額の30%

- B:前期末取得価額の10%

この2つのうち金額が小さい方を修繕費として経費計上し、残りを資本的支出として資産計上します。

もちろん、この処理方法を用いる場合は、毎期同じ基準で一貫して適用する必要があります。

■具体例:資本的支出の判断に迷った場合のフローチャート適用

「資本的支出・修繕費判定フローチャート」編集部

例として、次のようなケースを考えてみましょう。

- 対象資産:機械装置

- 前期末取得価額:600万円(取得額500万円+過去の資本的支出100万円)

- 今回の修理費用:80万円

このとき、フローチャートを進めた結果、どうしても修繕費か資本的支出かを明確に判断できなかったとします。そこで70:30ルールを使ってみます。

A:支出額の30% → 80万円 × 30% = 24万円

B:前期末取得価額の10% → 600万円 × 10% = 60万円

資本的支出と修繕費のフローチャートに関するおすすめ記事

資本的支出と修繕費の判定に迷う際はフローチャートが有効です。資本的支出と修繕費の判定フローチャートに関しては以下の記事が参考になるでしょう。

資本的支出と修繕費のフローチャートに関する参考記事:「修繕費と資本的支出はフローチャートですばやく判断しよう」

この場合、小さい方の「24万円」が修繕費として処理でき、残りの「56万円」は資本的支出として資産に組み入れることになります。

■ポイント:フローチャートの補完的手段としての位置づけ

この70:30ルールは、あくまでフローチャートでの通常の判断プロセスを経たうえで、それでも結論が出ないときに活用される、補完的な資本的支出判定方法です。

資本的支出と修繕費の判定フローチャートに関するポイント!

判断のブレを防ぎつつ、費用処理と資産処理をバランスよく行える合理的な手段として、実務上非常に有効です。

修繕費と資本的支出の会計処理の違いとは?|フローチャートで正しく分類しよう

修繕費と資本的支出では、会計処理の方法が大きく異なります。単に支出額を経費として処理するか、固定資産として資産計上し、減価償却によって複数年にわたり費用化するかで、損益への影響が大きく変わるため、正しい分類が不可欠です。

そのため、経理実務では、国税庁の基準に基づいたフローチャートを活用して、資本的支出か修繕費かを明確に判断することが推奨されています。以下では、それぞれの処理方法と具体例を、フローチャートに基づく視点で見ていきましょう。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

修繕費の会計処理|フローチャートで「現状維持」と判断される支出

合わせて読みたい「試算表の作り方」に関するおすすめ記事

試算表の作り方は?基礎から注意点まで徹底解説!

修繕費に該当する支出とは、固定資産の性能維持や原状回復を目的としたものであり、発生した年度の費用(損金)として全額を一括で処理することが可能です。フローチャートで「価値の向上がない」「使用可能期間の延長がない」「定期的なメンテナンスである」といった項目に該当する場合は、修繕費と判断されます。

具体例:エアコンのフィルター交換(費用:40,000円)を現金で支払った場合

「資本的支出・修繕費判定フローチャート」編集部

資本的支出か修繕費かを判断する際にはフローチャートを活用しましょう!資本的支出か否かを判定するフローチャートに関しては以下のサイトも是非ご覧ください。

資本的支出と修繕費の判定フローチャートに関する参考記事:「修繕費と資本的支出の違いをフローチャートで判定!判断基準や節税ポイントも」

このような日常的かつ周期的な支出は、資本的支出フローチャートの初期判断で「修繕費」と分類されます。会計処理は以下のようになります。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 修繕費 | 40,000円 | 現金 | 40,000円 |

このように、修繕費としての処理は単純かつ明快です。

資本的支出の会計処理|フローチャートで「価値の増加」「耐用年数の延長」と判断される支出

一方、資本的支出に該当する支出は、資産の価値を高めたり、耐用年数を延長させるようなものです。フローチャートでは、「新たな機能追加」「明確な価値向上」「使用可能期間の増加」などの判断要素に該当する場合に、資本的支出とみなされ、資産として計上した上で、減価償却により数年かけて費用化されます。

資本的支出と修繕費のフローチャートに関する参考記事:「資本的支出と修繕費の区分方法は?フローチャートと実質で判断」

(具体例)

古い照明設備をLEDに全面交換(支出額:200,000円)

電気代削減&寿命延長を実現

LEDへの交換によって、明らかに電力効率が改善し、設備の寿命も延びたため、資本的支出フローチャートでは「機能向上」「使用可能期間の延長」の両方に該当するケースとなります。

「資本的支出・修繕費判定フローチャート」編集部

ただし、既存の配線の一部補修などが含まれていたため、一部は修繕費として処理することになります。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

ここでは、支出全体20万円のうち、LED設備の交換部分が資本的支出(8万円相当)、その他の部分が修繕費(12万円)と判断されたとします。

| 借方 | 金額 | 貸方 | 金額 |

|---|---|---|---|

| 建物附属設備(資本的支出) | 80,000円 | 現金 | 200,000円 |

| 修繕費 | 120,000円 |

資本的支出と修繕費のフローチャートに関するおすすめ記事

資本的支出と修繕費の判定に迷う際はフローチャートが有効です。資本的支出と修繕費の判定フローチャートに関しては以下の記事が参考になるでしょう。

「修繕は費用?資産計上?5つのチェック法で正しく理解!」

このように、資本的支出と修繕費を明確に分けて処理することが、会計上の正確性を保つポイントとなります。

「資本的支出・修繕費判定フローチャート」編集部

実務での支出は一律に分類できないものも多くあります。そんなときは、資本的支出フローチャートを活用することで、金額の大小や周期性、維持目的か価値向上かといった判断基準を、ステップごとに整理して正確に分類することが可能です。

また、フローチャートの終盤では、「支出額が60万円未満か」「前期末取得価額の10%以下か」などの金額基準も登場します。さらに判断が難しい場合には、70:30ルールを併用して、資本的支出と修繕費に合理的な比率で按分する方法もあります。

Q&A|よくある質問

Q. 資本的支出と修繕費の一番の違いは何ですか?

資本的支出と修繕費の一番の違いは、支出の目的と効果の持続期間です。資本的支出は建物や設備の価値を高めるような改良や、耐用年数を延ばすような大規模な修理などが該当します。一方で修繕費は、現状の維持や経年劣化に伴う修理など、資産の機能を保つための費用であり、支出後すぐに経費処理が可能です。

Q. 資本的支出か修繕費かを判断するためのフローチャートはありますか?

はい、資本的支出と修繕費のどちらに該当するかを判断するためのフローチャートは国税庁でも公開されています。このフローチャートでは、支出が「資産の価値を高めるか」「使用可能期間を延ばすか」などを順に確認し、資本的支出か修繕費かを判別することができます。

「資本的支出・修繕費判定フローチャート」編集部

フローチャートを活用することで、会計処理の誤りを防ぐことが可能になります。

Q. 修繕費にできるのはどんなケースですか?

修繕費として処理できるケースは、建物や設備などが経年劣化した部分を補修するような支出や、原状回復を目的とする支出です。例えば、外壁のひび割れ補修や、水回りの一部交換などが該当します。フローチャートの中でも、「現状維持のためかどうか」が修繕費判定の重要ポイントになっています。

Q. フローチャートで資本的支出と判定された場合の処理はどうなりますか?

フローチャートによって資本的支出と判定された場合、その費用は固定資産に計上され、減価償却を通じて数年にわたり費用化されます。たとえば屋根の全面改修や設備のグレードアップなどは資本的支出に該当し、その内容と金額を帳簿上で資産計上する必要があります。

まとめ|資本的支出か修繕費かの判断はフローチャートを活用

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

資本的支出と修繕費の違いは、税務・会計処理において非常に重要であり、誤った判断は利益の過大計上や税務リスクにつながる可能性があります。特に、同じ金額の支出でも、資本的支出として資産計上するのか、修繕費として当期費用にするのかで、損益計算書と貸借対照表への影響は大きく異なります。

こうした判断を誤らないためには、国税庁の基準をもとに作成された資本的支出と修繕費の判定フローチャートを活用することが極めて有効です。フローチャートを用いることで、「支出額」「修繕の周期性」「原状回復か価値向上か」といった判断要素を一つずつ確認しながら、論理的かつ明確に資本的支出か修繕費かを見極めることが可能になります。

特に、実務上で迷いやすいグレーな支出も、フローチャート形式で整理していくことで判断ミスを防止でき、税務調査の際にも説明責任を果たしやすくなります。さらに、判断が難しい場合には、70:30ルールといった補助的な判断基準もフローチャートに組み込むことで一貫性のある処理が可能です。

「資本的支出・修繕費判定フローチャート」編集部

資本的支出か修繕費かを判断する際にはフローチャートを活用しましょう!資本的支出か否かを判定するフローチャートに関しては以下のサイトも是非ご覧ください。

資本的支出と修繕費の判定フローチャートに関する参考記事:「【超簡単】資本的支出と修繕費をフローチャートで判定」

日常の経理・税務業務においては、資本的支出フローチャートの活用をルール化し、定型処理の一環として取り入れることが推奨されます。フローチャートを繰り返し確認しながら、資本的支出と修繕費の違いを的確に判定する体制を整えることで、会計処理の正確性・透明性は大きく向上します。

ぜひ本記事で紹介した資本的支出の判断フローチャートを日々の実務に役立て、迷いのない経理処理を実現しましょう。フローチャートの力を最大限活用して、修繕費と資本的支出の適切な区分を徹底していくことが、財務の信頼性を守る第一歩です。

合わせて読みたい「みなし役員判定フローチャート」に関するおすすめ記事

みなし役員とは?判定フローチャート付きで配偶者や給与の影響を解説

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

SoVaをもっと知りたい!