【中小企業必見】法人の節税対策は税理士に相談すべき?知っておくと得する節税対策まとめ

中小企業や法人にとって、節税対策は経営を安定させ、将来の成長を支える重要な戦略の一つです。適切な節税対策を行うことで、税負担を軽減し、資金繰りを改善するだけでなく、従業員のモチベーション向上や生産性の向上にも寄与します。しかし、効果的な節税対策を実践するためには、正確な税務知識が必要であり、自社に合った最適な方法を見つけるためには専門家のアドバイスが欠かせません。本記事では、中小企業や法人が知っておくべき節税対策の基本事項や、節税対策に強い税理士の選び方について詳しく解説します。

補助金や助成金、節税アドバイス・給与計算・役所手続き・記帳業務をまとめてSoVaに依頼!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。補助金・助成金を活用したいと感じている方は、ぜひ会計事務所SoVaにお任せください!

おすすめ参考記事:お金を最大限残すための法人の節税対策33選【チェックリスト付き】

目次

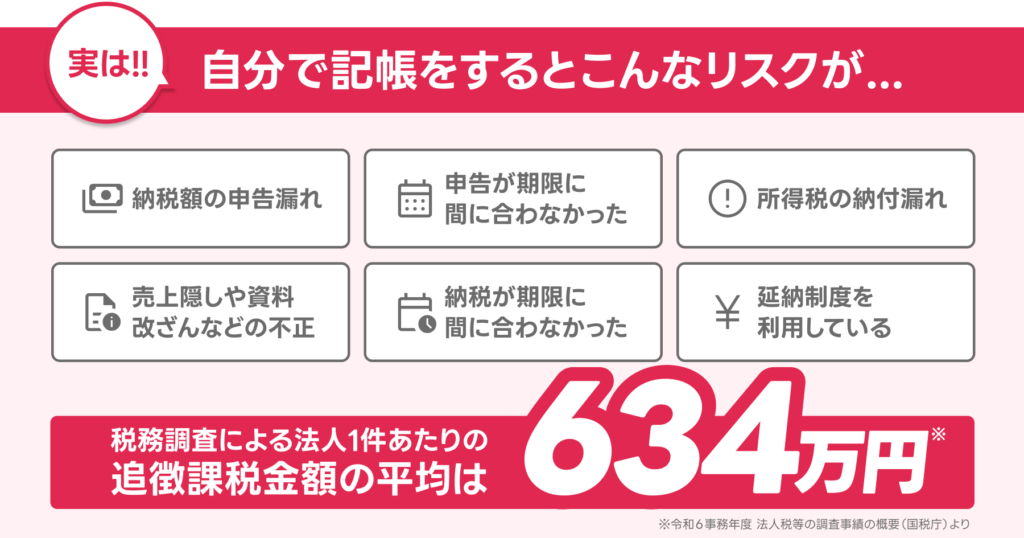

【決算と記帳は任せるべき】法人の89%に顧問税理士がいる理由

企業の決算や記帳は単なる数字の入力作業ではなく、税法・会計基準・提出期限という複雑に絡み合うルールの中で進めなければなりません。実際、国税庁が発表した令和6事務年度のデータでは、申告漏れ総額9,741億円、追徴税額3,197億円に達し、法人1件あたりの追徴額は平均634万円と、調査を受けた企業に重くのしかかっています。さらに、海外取引を持つ法人では申告漏れ2,870億円と、調査の強化がより鮮明です。

参考:国税庁「延滞税について」

税理士に依頼に関連する注意点

自社での独学・手探りによる記帳と決算では、知らないうちに税額計算を誤り、過少申告加算税・重加算税・延滞税といった追徴課税が課されるリスクが常について回ります。

税金の世界には「善意のミスでも罰金」という冷徹な原則があり、一度税務署から問題点を指摘されると、その後の税務調査対象となり続けるケースも珍しくありません。つまり、税理士による正確な決算書の作成と記帳指導は、余計な罰金を避け、企業の信頼性と資金繰りを守る最強の盾となるのです。

特に創業期や成長フェーズの企業では、融資審査・補助金申請・取引先の信頼獲得など、決算書が企業の信用そのものとして評価されます。税理士に依頼することで、数字の根拠が明確で、税法に適合し、説明力のある決算書を作成でき、長期的な節税アドバイスや税務調査対応まで含めて経営を支えるパートナーとなってくれます。

専門家費用を46%カット!!

会計事務所SoVaでは、記帳業務や給与計算だけではなく、社会保険などの役所手続き、さらには助成金・補助金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。バックオフィス業務が面倒だと感じている方は、ぜひ会計事務所SoVaにお任せください!

| 税目 | 課されるケース | 税率・負担イメージ |

|---|---|---|

| 過少申告加算税 | 納税額の申告漏れ | 不足税額50万円以下:10%

50万円超:15% |

| 無申告加算税 | 期限内申告をしなかった | 50万円以下:15% 50万円超:20% 300万円超:30% |

| 不納付加算税 | 源泉所得税の納付遅れ | 自主納付:5% 税務署指摘後:10% |

| 重加算税 | 売上隠し・資料改ざんなど不正 | 過少申告・不納付の場合:35%

無申告の場合:40% |

| 延滞税 | 納期限までに納税できない | 2ヵ月以内:年7.3% or 基準割合+1% 2カ月超:年14.6% or 基準割合+7.3% |

| 利子税 | 延納制度利用時 | 年7.3% or 特例基準割合(R7は0.9%) |

税金は、正しく向き合えば企業の未来を守り、誤れば即座に罰金という形で跳ね返ってきます。

合わせて読みたい「税理士に顧問契約を依頼する時の注意点と契約書」に関するおすすめ記事

税理士に顧問契約を依頼するときの注意点と契約書のポイントを解説

中小企業・法人の節税対策はなぜ必要か

中小企業・法人の節税対策にはさまざまな方法があります。適切な節税対策を講じることで、税負担を軽減するだけでなく、従業員のやる気を高め、生産性を向上させることも可能です。一方で、適切な節税対策を行うには正確な税務知識が必要です。特に中小企業・法人にとっては、経営のパートナーとなる税理士を見つけ、適切な会計管理を行うことが重要です。会計業務を自社で行っている場合でも、節税対策や税務調査の対応は必要の応じて税理士に相談をすることをおすすめします。

-

「法人の節税対策」編集部

税理士は節税の相談をどこまで乗ってくれる?節税にまつわるQ&Aでも紹介されていますが、個々、適した節税対策は異なりますので、安易に税理士を選ぶと後悔することがあります。相談時は自身の状況に合った節税対策をすべく、税理士に具体的に相談しましょう。

節税対策の必要性(1)中小企業・法人が毎年黒字とは限らないから

中小企業・法人が事業を営む上で、さまざまな出来事があります。たとえば、新型コロナウイルス感染症は多くの中小企業に大きな影響を与えました。

法人税は会社の利益に課税されます。利益が出た場合には納税が必要ですが、損失が出た場合には納税の義務はありません。利益が出た場合には、適切な節税対策を講じて将来の赤字に備えることが、事業を持続させる上で非常に重要です。

合わせて読みたい「法人の青色申告が取り消しになる要因」に関するおすすめ記事

法人が青色申告をするメリットとは?青色申告の手続きの仕方も解説!

節税対策の必要性(2)法人が納める税金はたくさんあるから

中小企業・法人が負担する税金はさまざまです。法人が支払う税金には、利益に対する課税のほか、資産にかかる税金や従業員が負担する税金を代わりに支払うものもあります。また、自法人の業種によっては以下に挙げる税金以外にも支払う必要がある場合があります。詳細については、必ず税理士に相談してください。

| 税金の種類 | 内容 |

| 法人税 | 法人の所得に対して支払う税金です。中小企業の税負担は、軽減策が用意されています。 |

| 法人住民税 | 法人も個人の住民税と同様に住民税を納める義務があります。 |

| 法人事業税 | 事業運営に関連する公共サービスの費用を分担するための税金です。期末の資本金が1億円を超える場合、 課税方法が変更されます。 |

| 消費税 | 売上高が1000万円以下の場合は、課税対象外の事業者と見なされます。 |

| 印紙税 | 特定の書類(契約書や領収書など)を作成する際には、課税される場合があります。 |

| 登録免許税 | 様々な権利の登記や資格の登録などを行う際に支払う税金です。 |

| 固定資産税 | 固定資産を所有していることによって課される税金です。 |

「中小企業・法人の節税対策はなぜ必要か」に関するおすすめ記事

合わせて読みたい「法人の決算3ヶ月前の節税対策」に関するおすすめ記事

決算直前の節税対策を解説!3ヶ月前に対策すべきこととは?

中小企業・法人が節税する際に知っておくべき基本事項

中小企業・法人を経営する際には、税金の支払いを避けることはできません。経営者は法人の財務状況や利益を考慮し、できる限り節税したいと考えるのが普通です。だからこそ、どの経営者も節税対策を講じています。

中小企業・法人が節税を行う際には、いくつかの重要な点を考慮する必要があります。税務上の問題やトラブルを回避するためにも、以下で紹介するポイントを把握し、必要の応じて税理士に節税対策の相談をすることが重要です。

中小企業・法人の節税対策で知っておくべき基本事項1:法人税の概要・申告期限

法人税は、法人の事業活動によって生じるすべての所得に対して課される税金であり、所得の種類に関わらず適用されます。法人税は、定款で定めた事業年度ごとに計算され、経営する中小企業・法人の事業年度の終了翌日から2か月以内に税務署へ申告と納付が行われます。納付方法には以下の3種類があります。

・現金で納付

・電子納税

・クレジットカードで納付

中小企業・法人の節税対策で知っておくべき基本事項2:長期的対策と短期的対策で考える

補助金や助成金、節税アドバイス・給与計算・役所手続き・記帳業務をまとめてSoVaに依頼!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。補助金・助成金を活用したいと感じている方は、ぜひ会計事務所SoVaにお任せください!

長期的な対策は、節税の効果が持続し、税金そのものを減らす方法です。これにより、法人の税負担を軽減し、利益を守ります。ただし、長期的な対策には準備が必要で、綿密な管理が求められます。

一方、短期的な対策は、その年の税金を一時的に猶予したり、支払いを回避することで節税効果を得ます。手続きが比較的簡単で、急を要する場合にはすぐに実施できます。ただし、短期的な対策は一時的なものであり、最終的には税金を支払わなければなりません。

法人の本格的な節税を目指す場合、短期的な対策は補助的に用いて、長期的な対策を主体として実施することが重要です。また、M&Aなどの経営手法が節税につながることもあります。

中小企業の節税対策に関するポイント!

会社を経営するうえでは、節税対策が重要なのは言うまでもありません。中小企業の経営者が「自社が実行できる節税対策は、どのようなものがあるのか」を頭に入れておくことをおすすめします。

おすすめ記事:法人の節税対策!チェックリスト26

中小企業・法人の節税対策で知っておくべき基本事項3:税理士の支援を受ける

節税対策を実践する際には、税理士の支援が欠かせません。なぜなら、中小企業・法人の税務には専門的な知識や全体的な経営視点が必要だからです。税務知識に長けていても、節税対策には多大な作業が必要です。節税を経営者単独で行うのは非常に困難です。

優れた税理士は、節税対策だけでなく法人全体の事業改善や利益向上にも助言してくれます。最適な税理士を見つけることは、節税だけでなく中小企業・法人全体の成長にもつながります。

「中小企業・法人が節税する際に知っておくべき基礎知識」に関するおすすめ記事:

法人の正しい節税対策をわかりやすく解説【中小企業必見】

合わせて読みたい「クラウド会計による記帳と税理士費用」に関するおすすめ記事

クラウド会計ソフトの利用で税理士への依頼費用は安くなる?

中小企業でも活用しやすい節税対策の大枠

中小企業の節税対策は「大企業向けで難しいもの」というイメージを持たれがちですが、実際には中小企業だからこそ効果を発揮しやすい節税も多く存在します。重要なのは、無理な節税ではなく、制度を正しく理解したうえで自社に合った方法を選ぶことです。そのためには、早い段階で税理士に相談し、会社の規模や利益水準に応じた節税を設計することが欠かせません。

利益が出始めた中小企業が最初に検討すべき節税

中小企業がまず検討したい節税は、役員報酬や役員賞与の設計、経費計上の考え方など、日常の経営判断と直結するものです。例えば、役員報酬の金額を適切に設定するだけでも、法人税・所得税・社会保険料のバランスが変わり、結果として大きな節税につながるケースがあります。

SoVa税理士お探しガイド編集部

これらは自己判断で進めるとリスクも伴うため、中小企業こそ税理士に相談しながら節税を進める価値があります。

制度を活用した中小企業向けの節税対策

中小企業には、中小企業投資促進税制や少額減価償却資産の特例など、活用しやすい節税制度が用意されています。これらの節税は要件を満たせば効果が高い一方、適用ミスや判断の誤りがあると否認リスクも生じます。税理士に相談することで、自社が使える節税制度を整理し、実務に落とし込んだ形で活用できる点は大きなメリットです。

合わせて読みたい「税理士費用や報酬の相場」に関するおすすめ記事

税理士の費用や報酬相場は月いくら?法人の場合の料金表など解説

中小企業の節税は税理士への相談が近道

中小企業の節税は、単に税金を減らすことが目的ではなく、資金繰りや将来の成長を見据えた経営戦略の一部です。節税を優先しすぎて資金繰りを悪化させてしまっては本末転倒になります。そのため、中小企業の節税はスポット的な対応ではなく、税理士に継続的に相談しながら進めることが重要です。

中小企業のおすすめの節税対策に関するポイント!

税理士と相談することで、短期的な節税と中長期的な経営の安定を両立した対策を講じることができます。

中小企業の節税は「特別な会社だけができるもの」ではありません。自社の状況を正しく把握し、税理士に相談しながら節税を積み重ねていくことが、無理なく続けられる現実的な節税対策といえます。

税理士おすすめ!中小企業・法人向け節税対策

節税対策は特定の条件を満たす必要があり、一部の方法は税務調査の対象になる可能性があります。ここでは税理士がおすすめする中小企業・法人向けの節税対策をご紹介します。

中小企業・法人向け節税対策(1)各種税額控除を活用する

税額控除は、非常にメリットのある制度であり、法人の当期の税額から直接差し引くことができます。

特別償却が課税繰り延べ措置であるのに対し、税額控除は算出税額から控除することができる永久免税措置です。

合わせて読みたい「1人社長でも主張旅費規程を作るべきなのか」に関するおすすめ記事

1人社長は出張旅費規程を作るべき?出張旅費規程の作成方法や、作成ポイント、節税メリットを詳細に解説!

青色申告法人によって認められる税額控除は、租税特別措置法によって多く規定されています。特によく利用されるものには、「試験研究を行った場合の税額控除」や「中小企業投資促進税制」、「地方活性化地域等で特定建物等を取得した場合の税額控除」などがあります。

多くの税額控除は一時的なものであり、かつ要件も頻繁に変更されるため、税理士に相談して最新情報を入手することが重要です。

参照:No.5442 一般試験研究費の額に係る税額控除制度

参照:No.5433 中小企業投資促進税制(中小企業者等が機械等を取得した場合の特別償却又は税額控除)

参照:No.5926 地方活力向上地域等において雇用者の数が増加した場合の法人税額の特別控除

中小企業・法人向け節税対策(2)社宅等賃貸用住宅の購入

中小企業・法人では、法人登記を自宅で行っているケースが見られます。

自宅にかかる支出のうち、法人が利用している部分は法人の損金として計上できます。自宅が賃貸物件の場合は、法人が使用している割合に応じて法人の損金として処理します。

自宅が自己所有物件の場合は、自法人と個人との間で賃貸借契約を結び、適正な賃料を設定することで、法人が個人に支払う賃料を法人の損金として計上できます。

また、自宅の名義を個人名から法人名に変更することで、社宅制度を活用することも可能です。

税理士に関するおすすめ記事

税理士に関して以下の記事も是非参考にしてください。

「渋谷区で安いおすすめ顧問税理士事務所|東京都【2025年最新】」

合わせて読みたい「役員社宅を経費」に関するおすすめ記事

役員社宅は経費にできる?要件や節税方法など、役員社宅のメリットと注意点を紹介!

ただし、社宅を役員や従業員に無償または低額な家賃で提供している場合、現物給与として課税される可能性があるため、慎重に対応する必要があります。適切な家賃に関しては、税理士に相談し、アドバイスを受けることが重要です。

SoVa税理士お探しガイド編集部

税理士選びで失敗しない方法について以下のサイトも是非ご覧ください。

参考記事:「税理士が節税の提案をしてくれない?!節税に強い税理士を見つけるポイントについても解説」

中小企業・法人向け節税対策(3)残業時の食事も経費に

自宅にかかる支出のうち、法人が利用する部分、例えば残業時の食事代について、交際費としては認められず、経費として計上されることも少ないと考える人もいます。しかし、これは法人の福利厚生費として損金に計上できる場合があります。

ただし、「全社員が対象であること」「実費精算であること」「適正な金額であること」といった条件を満たさない場合、これは給与とみなされ、税務調査で追及される可能性があります。残業時の食事に関する明確な規定を設けておくことで、福利厚生費であることを正確に説明できるようにしておきましょう。

SoVa税理士お探しガイド編集部

合同会社に税理士がいるのか迷う場合は、こちらの「 合同会社に税理士は必要か?依頼する場合のメリット・デメリットを解説! 」を是非参考にしてください。

中小企業・法人向け節税対策(4)社内旅行の実施

社内旅行の費用が福利厚生費として全額損金となるためには、以下の条件を満たす必要があります。

・旅行期間は4泊5日以内(海外旅行の場合は、現地滞在日数)

・旅行に参加する従業員の数が、全従業員の50%以上

合わせて読みたい「経営セーフティ共済で節税」に関するおすすめ記事

経営セーフティ共済で節税できる?デメリットやメリットも解説!

これらの基準を満たさない場合や、費用があまりに高額だと判断される場合は、その費用が賞与とみなされて課税される可能性があるため、注意が必要です。

中小企業・法人向け節税対策(5)小規模企業共済掛金等の活用

小規模企業共済は、役員が個人で加入する共済制度です。掛金は、所得税法上、全額を課税対象となる所得から差し引くことができます。

法人の役員は、中小企業退職金共済制度や特定退職金共済制度に加入できません。そのため、小規模企業共済に個人で加入することで、役員も従業員と同じように退職金を積み立て、かつ節税対策をすることができます。

生命保険を利用した節税対策も一般的な方法ですが、全額を損金とする保険は、ピーク時の返戻率が高く、それ以外の時期は返戻率が低いという特徴があります。そのため、早期に解約すると損失が生じる可能性があります。また、このような保険商品には規制が設けられました。

合わせて読みたい「税理士にスポット相談する際の相談」に関するおすすめ記事

税理士にスポット相談する際の相場は?顧問契約との違いについても解説!

しかし、法人保険の保険料を損金として全く算入できなくなったわけではないので、長期的に見ると、保険制度を利用した節税対策は有効な場合もあります。節税対策を行う際には、慎重に資金計画を立て、十分な資金繰りが見込める状況で上手に活用することが重要です。

中小企業・法人向け節税対策(6)貸倒損失の計上

取引先企業が経営悪化や倒産した場合、売掛金や貸付金が回収不能になることがあります。その場合でも、特定の条件を満たせば税務上で貸倒損失を認めることができます。

・金銭債権の一部または全部を切り捨てた場合の貸倒れ

・回収不能となった金銭債権の貸倒れ

・一定期間の取引停止後に弁済がない場合などの貸倒れ

貸倒れの処理は、恣意的に行われる可能性があるため、税務上では厳格な制限があります。

中小企業・法人向け節税対策(7)交際費の損金算入

中小企業・法人の資本金の額によって、交際費の損金算入が決まります。

資本金が1億円以下の中小企業・法人には、特例措置があります。この特例措置では、年間800万円を超える交際費については損金算入ができません。また、接待飲食費については50%の損金算入が認められています。

合わせて読みたい「会社設立で税金対策」に関するおすすめ記事

会社設立で税金対策をしよう!会社設立で節税する方法を紹介

なお、交際費の損金算入額は、法人税申告書別表十五「交際費等の損金算入に関する明細書」で申告する必要があります。

中小企業・法人向け節税対策(8)消費税の経理処理の検討

中小企業・法人における消費税の納税義務の有無は、基準期間内の課税売上高が1,000万円を超えるかどうかで決まります。通常、基準期間とは前々年度を指します。そのため、事業が立ち上がって2年目までは基準期間がなく、免税事業者になります。

ただし、法人の資本金が1,000万円以上であったり、課税売上高や給与支払額が1,000万円を超える場合、2年目からは免税の対象外となります。

合わせて読みたい「税理士への無料相談の依頼」に関するおすすめ記事

税理士に無料相談の依頼をするためのおすすめの5つの方法を解説!

免税期間を延ばすためには、まず法人の資本金を1,000万円以下に抑えることや、2年目の基準期間を短縮して課税を回避する対策が必要です。

なお、免税事業者は消費税の経理処理において「税込経理方式(消費税額を取引の対価に含める方法)」を採用することになります。税込経理方式は事務処理が容易ですが、税抜経理方式(消費税額と対価を区分する方法)に比べて節税効果が低い場合もあります。

「税理士おすすめ!中小企業・法人向け節税対策」に関するおすすめ記事

中小企業・法人が節税対策する上での注意点

節税対策は、中小企業・法人の資金を増やす上で欠かせない重要な戦略です。しかし、単にあらゆる節税対策に取り組めばいいというわけではありません。

効果的な節税対策を行うためには、以下の3つの要点を考慮しながら取り組みましょう。

中小企業・法人が節税対策する上での注意点1:キャッシュフローの改善を最優先にする

中小企業・法人が事業を継続する上で重要なのは、事業資金を確保しつつ経営を安定化し、従業員の生活を支えることです。節税対策には多くの場合、支出が伴うため、事業資金の減少による資金繰りの悪化には注意が必要です。

資金繰りが悪化しても、一部の人は金融機関からの融資を期待するかもしれません。しかし、キャッシュフローが悪化すると、金融機関の信用が低下し、融資が難しくなる可能性が高まります。

節税対策によって法人のキャッシュフローが悪化するのは得策ではありません。事業資金の確保を最優先にし、余剰資金を活用して節税対策に取り組むことが重要です。

中小企業・法人が節税対策する上での注意点2:過度な支出はしない

中小企業・法人における経費を上手に計上して所得を減らすことは、節税対策の重要な一環です。ただし、節税の名目で過度な出費をすることは避けるべきです。

過度な出費は法人の資金繰りを悪化させるだけでなく、法律上認められていない経費を計上することで税務署から指摘を受ける可能性があるからです。

法人の経費計上は法律の範囲内で行う必要があります。法律に違反すれば脱税や租税回避とみなされ、それに対するペナルティが課される可能性があるため、慎重に行うことが重要です。

補助金や助成金、節税アドバイス・給与計算・役所手続き・記帳業務をまとめてSoVaに依頼!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。補助金・助成金を活用したいと感じている方は、ぜひ会計事務所SoVaにお任せください!

中小企業・法人が節税対策する上での注意点3:明瞭な会計を心がける

中小企業・法人のキャッシュフローを明確にすることは、資金の流れを把握し、経営の安定化を促し、金融機関からの信用を築く上で重要です。

税理士関連のおすすめ記事:「税理士顧問料5,000円で何を依頼できる?安い依頼費用の注意点も解説」

節税対策に過度に力を入れると、キャッシュフローが不透明になり、法人の収益の実態が把握できなくなる可能性があり、資金繰りが悪化するおそれがあります。

そのため、節税対策を行う際には、法人の収益状況を把握しながら、常に節税対策を考慮した年間スケジュールを立て、計画的に取り組むことが重要です。

「中小企業・法人が節税する上でのポイント」に関するおすすめ記事

SNSで拡散される法人の経費裏ワザと節税対策には注意が必要

法人における節税対策は、中小企業にとって資金繰りや利益確保の観点から重要なテーマですが、「法人 経費 裏ワザ」といった言葉で紹介されるいきすぎた節税対策には注意が必要です。特に最近は、YouTubeなどのSNSで「中小企業でもすぐ使える法人の経費裏ワザ」「誰でもできる節税対策」といった形で、法人経費を使った節税対策が数多く発信されています。

しかし、SNSで紹介される節税対策の中には、法人の実態や中小企業の事業内容を十分に考慮していないものや、経費としての合理性が乏しい裏ワザ的な手法も含まれています。法人の経費を過度に拡大解釈した節税対策は、税務調査において否認されるリスクが高く、中小企業にとってはかえって大きな負担となりかねません。

中小企業の節税対策の裏ワザに関する注意点

税務調査でいきすぎた節税対策を指摘され、法人税と消費税の修正申告が必要となった場合は10万円~20万円程度の別途税理士費用が発生します。

参考:「税務調査後に修正申告する方法は?税務調査前に修正申告する場合のメリット・デメリットについても解説!」

特に「裏ワザ」と強調される法人の経費処理や節税対策の中には、グレーゾーンを超えて明確にアウトと判断されるケースもあります。法人経費を使った節税対策は、あくまでも税法の範囲内で行うことが前提であり、中小企業こそSNSの情報をそのまま信じるのではなく、自社にとって妥当な節税対策かどうかを慎重に見極める姿勢が重要です。

中小企業・法人の節税対策に関するよくある質問

ここでは中小企業・法人の節税対策に関するよくある質問に答えていきます。

法人の節税対策に裏技はある?

実際には、裏技と呼べるような節税対策は存在しません。上述の節税対策を参考にし、自法人に最適な節税対策を検討することが重要です。

合わせて読みたい「役員報酬の決め方」に関するおすすめ記事

役員報酬を経費にする方法を解説!経費にするための要件とは?

利益が出過ぎた場合はどうする?

利益が過剰になった場合、節税対策の重要性が一層高まります。税理士に相談して、自社の状況に合ったアドバイスを受けることをおすすめします。

利益を出さないことでリスクはある?

節税対策を無計画に実行すると、法人の資産を減少させたり、将来の経営に影響を及ぼす可能性もあります。

法人の将来を考慮して検討するためにも、税理士に相談することをおすすめします。

おすすめ記事

中小企業・法人の節税対策について相談できる税理士の選び方

ここでは、節税対策に強い税理士を見つける方法について紹介します。税理士は中小企業・法人の経営者にとって重要な協力者であり、適切な税務アドバイスを提供し、節税のプロです。節税対策に強い税理士を探すことは、法人の財務の最適化と経営の成功に不可欠です。

節税対策について税理士の選び方1:知人に紹介してもらう

身近な知人やビジネス仲間に税理士を紹介してもらうことも一つの選択肢です。知人の体験や評判を聞くことで、信頼できる税理士を見つける手助けになります。また、紹介を受けた場合、知人の信頼度によって円滑なコミュニケーションが期待できます。

一方で、紹介された税理士と相性が合わない場合は、知人の紹介の手前、断りづらい状況もあるでしょう。その際は、ウェブ上で気軽に相談できる税理士紹介サービスを利用するのも良い方法です。

合わせて読みたい「中小企業の税理士の選び方」に関するおすすめ記事

中小企業の税理士の選び方と税理士に依頼できることについて解説

節税対策について税理士の選び方2:ネットで税理士を探す

インターネット上の検索エンジンや専門ウェブサイトを活用して、節税対策に長けた税理士を見つけることも可能です。税理士事務所のウェブサイトだけでなく、レビューサイトやSNSなどの口コミも参考になります。

ただし、税理士には個人事務所から税理士法人まで様々な形態や、得意分野や専門性が異なるケースがあります。税理士のプロフィールや専門分野、クライアントの評価などを確認し、自社に適切な税理士を選ぶことが重要です。

節税対策について税理士の選び方3:税理士紹介サービスを利用する

補助金や助成金、節税アドバイス・給与計算・役所手続き・記帳業務をまとめてSoVaに依頼!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。補助金・助成金を活用したいと感じている方は、ぜひ会計事務所SoVaにお任せください!

中小企業・法人の節税対策に優れた税理士を選ぶ際には、信頼性、専門知識、経験、価格などを検討し、複数の税理士と面談して選択肢を比較することが重要です。そのため、多くの会計事務所との取引実績がある税理士紹介サービスを活用することも有効です。

税理士紹介サービスでは、ヒアリング内容に基づいて、自社の経営課題やニーズに適した税理士事務所を紹介してもらえます。

「中小企業・法人の節税対策について相談できる税理士の探し方」に関するおすすめ記事

中小企業の節税対策以外にも融資や補助金・助成金の利用も重要

中小企業やスタートアップにとって、事業成長や資金繰りの改善には多様な資金調達方法の活用が欠かせません。代表的な資金調達方法としては、まず銀行融資が挙げられます。金利や審査基準はやや厳しめですが、安定した借入が可能な手段です。

次に、日本政策金融公庫からの融資は、政府系金融機関による制度であり、創業時や設備投資時などに低金利で活用できる点が魅力です。

中小企業の節税対策に関する参考記事:「法人で利益が出過ぎた場合にできる節税対策12個【やってはいけない節税も紹介】」

ビジネスローンは審査期間が短く、スピーディーな調達が可能ですが、金利は比較的高めである点に留意が必要です。一方、補助金・助成金は返済不要の資金調達方法であり、適用条件や申請書類が複雑な場合も多いため、税理士や社会保険労務士などの専門家に相談することが推奨されます。

また、将来性を評価される企業は、ベンチャーキャピタルやエンジェル投資家から出資を受けることも一つの方法です。

さらに、売掛金を早期に現金化するファクタリングや、一定の信用力がある企業が資金を募る社債発行なども選択肢となります。自社の成長フェーズや資金ニーズに合わせて、適切な資金調達方法を選ぶことが経営の安定と発展につながります。

| 資金調達方法の種類 | 概要 |

|---|---|

| 銀行融資 | 民間金融機関からの借入。 金利や審査基準はやや厳しめだが安定した資金調達が可能。 |

| 日本政策金融公庫からの融資 | 政府系金融機関による融資制度。 創業時や設備投資時などに利用しやすく、低金利で借入可能。 |

| ビジネスローン | 比較的短期間で審査が完了するが、金利は高め。 緊急の運転資金に向いている。 |

| 補助金・助成金 | 返済不要の資金。 要件や申請手続きが複雑なため、 専門家(税理士・社労士)に相談するのが効果的。 |

| 出資(VC・エンジェル) | ベンチャーキャピタルや個人投資家からの資金提供。 将来の成長を見込んだ資金調達方法。 |

| ファクタリング | 売掛金を早期に現金化する手段。 返済不要だが、手数料がかかる点に注意が必要。 |

| 社債発行 | 一定の信用力がある企業が投資家から資金を募る方法。 中小企業にはハードルが高め。 |

Q&A|よくある質問

Q: 法人の節税対策を行う上で税理士に相談する必要はある?

法人の節税対策を検討する際には、税理士に相談することが非常に有効です。法人税や消費税などの仕組みは複雑で、節税の裏ワザのように見える方法も、正しく活用しないと否認されるリスクがあります。税理士は法人の実情に応じた節税プランを提案できるため、無理のない合法的な節税対策を進めるには税理士のサポートが必要です。

Q: 法人ができる節税の裏ワザにはどんなものがある?

法人が知っておくべき節税の裏ワザとしては、役員報酬の設定、法人保険の活用、決算前の経費計上、倒産防止共済の加入などが挙げられます。これらは一見すると裏ワザのようですが、すべて法律に基づいた正規の節税手段です。法人が節税の裏ワザを実行する場合は、税理士と相談しながらルールを守って活用することが重要です。

合わせて読みたい「スタートアップ企業において税理士に依頼できる業務とメリット」に関するおすすめ記事

スタートアップに税理士は必要?依頼できる業務とメリットを徹底解説

Q: 中小企業が特に利用すべき節税の方法は?

中小企業の法人にとって効果的な節税方法は、少額減価償却資産の特例や交際費の一部損金算入などがあります。これらも節税の裏ワザ的に見えますが、税法に認められた制度であり、税理士に相談することで漏れなく適用できます。中小法人ならではの節税制度を知っているかどうかで、最終的な税負担が大きく変わります。

まとめ

ここでは、中小企業・法人の節税対策や節税対策について相談できる税理士の選び方について紹介しました。適切な節税対策を行うには正確な税務知識が必要です。

特に中小企業・法人にとっては、経営のパートナーとなる税理士を見つけ、適切な会計管理を行うことが重要です。会計業務を自社で行っている場合でも、節税対策や税務調査の対応は税理士に相談することをおすすめします。

補助金や助成金、節税アドバイス・給与計算・役所手続き・記帳業務をまとめてSoVaに依頼!!

会計事務所SoVaでは、給与計算をはじめ、会計ソフトへの記帳業務、社会保険などの役所手続き、さらには助成金や節税アドバイスを29,800円〜丸ごとお任せいただくことが可能です。補助金・助成金を活用したいと感じている方は、ぜひ会計事務所SoVaにお任せください!

合わせて読みたい「税理士費用や報酬の相場」に関するおすすめ記事

税理士の費用や報酬相場は月いくら?法人の場合の料金表など解説

税理士を探すのが大変と感じた方

Feature

会計事務所SoVaの特徴

専門家の窓口は1つに

税理士業務だけでなく

社労士業務も対応しています

会計ソフト記帳

年末調整

税務相談

給与計算

従業員入社

登記申請

節税アドバイス

補助金

アドバイス

経費削減

アドバイス

一般的な税理士

会計ソフト記帳

年末調整

税務相談

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

税理士業務+社労士業務で、価格はそのまま

一般的な税理士と

同水準の価格で依頼できます

〜5名規模

〜10名規模

〜20名規模

〜30名規模

¥29,800/月(税抜)~

※士業の独占業務に該当するものは、SoVa提携士業と協業して対応します

経理・人事労務などの難しい作業はまるっと解決して

ビジネスに集中しましょう

人気記事ランキング

1

マイクロ法人を夫婦で設立するメリット・デメリット|役員報酬・社会保険・扶養の決め方

-

マイクロ法人

2026年7月21日

2

税務調査はオンラインで完結する?流れや必要な準備・対面調査との違いを解説

-

税務調査

2026年7月21日

3

融資はブラックリストでも受けられる?審査への影響・信用情報の確認方法を解説

-

融資

2026年7月21日

4

アメックスゴールドプリファードを持つメリットとは?年会費超えの特典・還元率・注意点まで徹底解説

-

ビジネスカード

2026年8月6日

5

ANAアメックスプレミアムの審査難易度は?年会費・特典・メリット・デメリットまで徹底解説!

-

個人カード

2026年6月17日

SoVaをもっと知りたい!